Global Prescription Digital Therapeutics Dtx Market

Taille du marché en milliards USD

TCAC :

%

USD

5.64 Billion

USD

24.86 Billion

2024

2032

USD

5.64 Billion

USD

24.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 24.86 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies numériques sur ordonnance (PDTx), par mécanisme (mécanismes d'entrée et de sortie), catégorie (augmentation et remplacement des médicaments), traitement (traitement ambulatoire et monothérapie), logiciel (logiciels pour les affections respiratoires, la santé mentale, la dépendance aux opioïdes, le diabète et autres), services (microservices comportementaux et médicaux), accessibilité des applications (Android, iOS et Windows), type d'application (applications natives et applications web), indications (troubles liés à l'usage de substances (TUS), troubles liés à l'usage d'opioïdes (TUO), trouble déficitaire de l'attention avec ou sans hyperactivité (TDAH), maladie d'Alzheimer, trouble dépressif majeur (TDM), insomnie, épilepsie, troubles du mouvement, sclérose en plaques, migraine, troubles du spectre autistique, oncologie, inflammation, affections respiratoires, cardiovasculaires, gestion de la douleur, troubles métaboliques et autres), patients (enfants et adultes) - Tendances du secteur Prévisions jusqu'en 2032

Taille du marché des thérapies numériques sur ordonnance (PDTx)

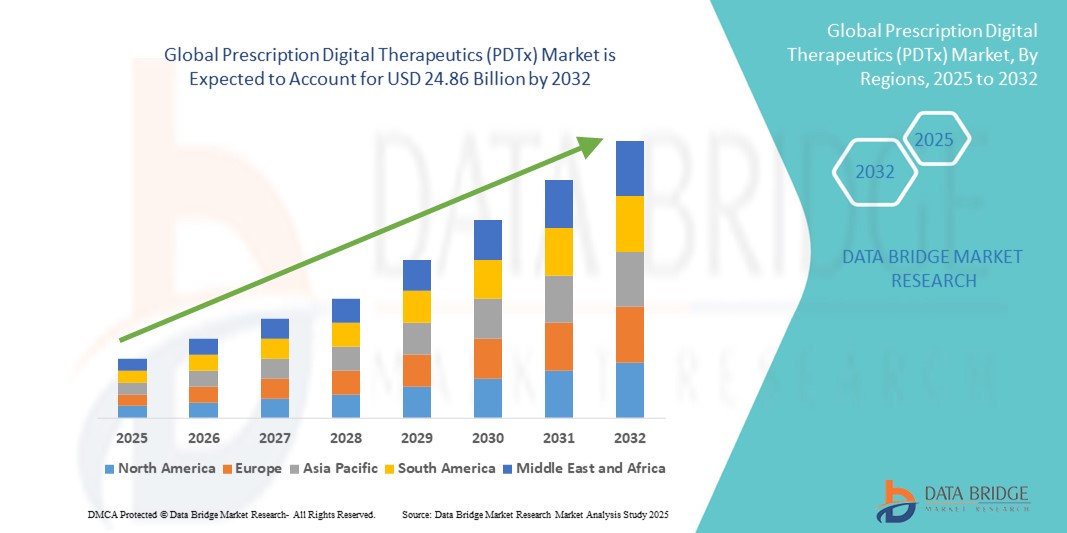

- Le marché mondial des thérapies numériques sur ordonnance (PDTx) était évalué à 5,64 milliards de dollars américains en 2024 et devrait atteindre 24,86 milliards de dollars américains d'ici 2032 , avec un TCAC de 20,35 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies chroniques et des troubles de santé mentale, ainsi qu'au besoin de traitements numériques évolutifs et fondés sur des données probantes qui vont au-delà des modèles de soins traditionnels.

- De plus, le soutien réglementaire croissant, l'adoption grandissante des outils de santé numérique par les professionnels de santé et la préférence des patients pour des thérapies non invasives et accessibles positionnent la PDTx comme un élément transformateur des soins de santé personnalisés. Ces tendances insufflent une dynamique importante à l'industrie de la PDTx, favorisant une intégration clinique généralisée et l'expansion du marché.

Analyse du marché des thérapies numériques sur ordonnance (PDTx)

- Les thérapies numériques sur ordonnance (PDTx), qui proposent des interventions logicielles validées cliniquement pour traiter diverses affections médicales, deviennent de plus en plus essentielles aux soins de santé modernes grâce à leur capacité à fournir des thérapies évolutives, personnalisées et non invasives via des plateformes numériques.

- L'adoption croissante des thérapies numériques est motivée par la prévalence croissante des maladies chroniques et des troubles de santé mentale, la demande accrue de solutions de télésanté et un cadre réglementaire favorable à l'intégration des thérapies numériques dans les modèles de soins traditionnels.

- L'Amérique du Nord a dominé le marché des thérapies numériques sur ordonnance (PDTx) avec la plus grande part de revenus (47,2 %) en 2024, grâce à une infrastructure numérique bien établie, aux approbations réglementaires d'agences telles que la FDA et aux investissements importants des géants pharmaceutiques et technologiques. Les États-Unis sont en tête en matière d'adoption commerciale et de déploiement clinique des solutions PDTx.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies numériques sur ordonnance (PDTx) au cours de la période de prévision, en raison de l'augmentation du niveau d'alphabétisation numérique, de l'utilisation accrue des smartphones et du développement des initiatives de télésanté dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des logiciels pour la santé mentale a dominé le marché des thérapies numériques sur ordonnance (PDTx) avec une part de marché de 42 % en 2024, alimentée par le fardeau croissant de l'anxiété , de la dépression et des troubles liés au stress, et par l'efficacité clinique prouvée des interventions PDTx dans la prestation de thérapie cognitivo-comportementale numérique.

Portée du rapport et segmentation du marché des thérapies numériques (PDTx)

|

Attributs |

Thérapeutiques numériques sur ordonnance (PDTx) : Principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des thérapies numériques sur ordonnance (PDTx)

Expansion de la personnalisation pilotée par l'IA et intégration aux plateformes de soins à distance

- L'une des tendances majeures du marché mondial des thérapies photodynamiques (PDTx) est l'intégration croissante de l'intelligence artificielle (IA) et des algorithmes d'apprentissage automatique pour personnaliser les interventions thérapeutiques et améliorer l'efficacité des traitements. Ces capacités avancées permettent aux solutions PDTx de s'adapter dynamiquement au comportement de l'utilisateur, à ses données de santé et à son évolution en temps réel, pour une expérience thérapeutique plus individualisée et efficace.

- Par exemple, reSET-O de Pear Therapeutics utilise des algorithmes adaptatifs pour accompagner les patients souffrant de troubles liés à l'usage d'opioïdes, en ajustant les parcours de soins en fonction de leur interaction en temps réel. De même, des applications comme Sleepio de Big Health exploitent l'IA pour personnaliser la thérapie cognitivo-comportementale de l'insomnie, en apprenant des interactions et des comportements des utilisateurs.

- L'intégration aux plateformes de télésanté et aux dossiers médicaux électroniques (DME) s'accélère également, permettant un partage de données fluide entre patients et professionnels de santé. Cela permet aux cliniciens de suivre l'évolution de la maladie, d'intervenir si nécessaire et de prendre des décisions éclairées concernant les modifications de traitement.

- La convergence des thérapies ciblées en santé (PDTx) avec des écosystèmes de santé numérique plus vastes, tels que les traqueurs d'activité portables et les outils de télésurveillance, favorise une prise en charge plus globale et continue en dehors des structures cliniques traditionnelles. Cette approche interconnectée transforme la gestion des maladies chroniques en fournissant des informations pertinentes et actualisées issues de la pratique clinique.

- Des entreprises comme Akili Interactive et Click Therapeutics exploitent l'IA pour fournir des retours d'information en temps réel, suivre l'engagement et prédire les résultats, établissant ainsi une nouvelle norme pour les soins thérapeutiques personnalisés et assistés par la technologie.

- Face à la demande croissante de traitements rentables, évolutifs et accessibles, les solutions PDTx optimisées par l'IA sont appelées à devenir un élément fondamental du futur paysage de la santé numérique.

Dynamique du marché des thérapies numériques sur ordonnance (PDTx)

Conducteur

Demande croissante de solutions évolutives pour la santé mentale et les maladies chroniques

- L'augmentation mondiale des maladies chroniques et des troubles de santé mentale, conjuguée aux limites des infrastructures de soins de santé traditionnelles, alimente la demande de solutions thérapeutiques non invasives et évolutives telles que la PDTx

- Par exemple, en mars 2024, la FDA a approuvé reSET-A d'Otsuka et Click Therapeutics, une solution PDTx ciblant le trouble dépressif majeur (TDM), renforçant ainsi la crédibilité clinique et la valeur thérapeutique de ces interventions logicielles.

- Les plateformes PDTx offrent plusieurs avantages, notamment la surveillance en temps réel, les interventions standardisées et la possibilité d'atteindre les patients dans les zones mal desservies ou isolées. Ces caractéristiques font de la PDTx une option intéressante pour les professionnels de santé et les patients.

- De plus, l'importance croissante accordée aux soins axés sur la valeur et aux traitements préventifs incite les systèmes de santé et les assureurs à adopter la thérapie photodynamique (PDTx) comme alternative ou complément rentable aux médicaments et aux traitements.

- La commodité de la livraison via smartphone, l'accessibilité 24h/24 et 7j/7 et les fonctionnalités de suivi des progrès améliorent l'engagement et l'adhésion des patients, facteurs essentiels pour obtenir de meilleurs résultats dans le traitement des troubles mentaux, du diabète et de la toxicomanie.

Retenue/Défi

Lacunes en matière de réglementation, de remboursement et de sensibilisation

- Malgré les promesses de la PDTx, plusieurs obstacles continuent de freiner son adoption à grande échelle. Il s'agit notamment de la fragmentation des cadres réglementaires, des définitions régionales variables de la PDTx et de l'absence de modèles de remboursement standardisés de la part des organismes payeurs.

- Par exemple, bien que la FDA ait approuvé plusieurs produits PDTx dans le cadre des logiciels en tant que dispositifs médicaux (SaMD), de nombreuses régions ne disposent pas de procédures d'approbation équivalentes, ce qui engendre des incohérences et des difficultés d'accès au marché pour les développeurs.

- De plus, la connaissance et la compréhension limitées des thérapies PDTx, tant chez les professionnels de santé que chez les patients, freinent leur prescription et leur utilisation. Contrairement aux médicaments traditionnels, les thérapies PDTx nécessitent souvent une formation et des compétences techniques, ce qui peut dissuader leur adoption.

- Les entreprises doivent également composer avec les préoccupations liées à la confidentialité, à la sécurité et à l'utilisation éthique des données de santé générées par les patients, notamment sur les marchés dotés de réglementations strictes telles que le RGPD en Europe.

- Pour surmonter ces obstacles, les parties prenantes doivent collaborer afin d'établir des lignes directrices réglementaires claires, d'élargir la couverture et le remboursement, et de mettre en œuvre des initiatives de formation solides qui mettent l'accent sur la sécurité, l'efficacité et la valeur de la PDTx dans les modèles de soins modernes.

Étendue du marché des thérapies numériques sur ordonnance (PDTx)

Le marché est segmenté en fonction du mécanisme, de la catégorie, du traitement, du logiciel, des services, de l'accessibilité de l'application, du type d'application, de l'application elle-même et des patients.

- Par mécanisme

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon leur mécanisme, en mécanismes d'entrée et mécanismes de sortie. En 2024, le segment des mécanismes d'entrée détenait la plus grande part de revenus, grâce à son rôle fondamental dans la collecte des données de santé générées par les patients via les appareils mobiles, les capteurs et les questionnaires. Ces données sont essentielles pour permettre la surveillance en temps réel, l'ajustement dynamique des traitements et la personnalisation des parcours de soins. Le développement des technologies portables et l'adoption croissante des smartphones renforcent encore la prédominance des mécanismes d'entrée dans l'écosystème PDTx.

Le segment des mécanismes de sortie devrait connaître une croissance soutenue au cours de la période prévisionnelle, les plateformes logicielles intégrant de plus en plus de contenu interactif, d'incitations comportementales et de rétroaction adaptative afin de favoriser l'engagement des patients et l'observance thérapeutique. Ces éléments sont essentiels pour apporter des bénéfices thérapeutiques dans le domaine de la santé mentale, des affections chroniques et des troubles cognitifs.

- Par catégorie

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon la catégorie, en deux sous-catégories : l’augmentation de la médication et le remplacement des médicaments. Le segment de l’augmentation de la médication a dominé le marché en 2024, générant la plus grande part de revenus, grâce à sa capacité à améliorer les résultats des traitements lorsqu’il est utilisé en complément des interventions pharmacologiques. Les solutions PDTx de cette catégorie sont de plus en plus prescrites par les cliniciens pour soutenir les thérapies comportementales, surveiller l’observance thérapeutique et proposer des modules de formation, notamment dans le traitement des troubles de santé mentale et des troubles liés à l’usage de substances.

Le segment des traitements de substitution médicamenteuse devrait connaître une croissance notable, portée par l'approbation réglementaire des thérapies PDTx autonomes, proposées comme traitements numériques de pointe, notamment pour les troubles légers à modérés tels que l'insomnie et l'anxiété. Ces plateformes séduisent les utilisateurs recherchant des interventions non médicamenteuses, à faible risque et aux résultats cliniquement validés.

- Par traitement

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon le type de traitement, en traitements ambulatoires et monothérapies. Le segment des traitements ambulatoires détenait la part de marché majoritaire en 2024, grâce à son utilisation répandue dans la gestion des maladies chroniques et les programmes de santé mentale. Les plateformes PDTx permettent l'administration de traitements à distance, réduisant ainsi la nécessité de consultations fréquentes et améliorant l'accessibilité pour les patients, quelle que soit leur situation géographique.

Le segment de la monothérapie gagne du terrain durant la période de prévision, notamment pour des affections comme le TDAH, où les thérapies numériques sont approuvées par la FDA pour un traitement de première intention sans médicaments adjuvants. L'accumulation de preuves cliniques et la préférence des patients pour les interventions non médicamenteuses devraient stimuler la croissance de ce segment.

- Par logiciel

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon le type de logiciel, en logiciels pour la santé mentale, les troubles liés à l'usage d'opioïdes, le diabète, les affections respiratoires et autres. Le segment des logiciels pour la santé mentale a dominé le marché en 2024, représentant 42 % des revenus, une croissance alimentée par la prévalence croissante de la dépression, de l'anxiété et des troubles liés au stress. Les solutions validées cliniquement, proposant une thérapie cognitivo-comportementale (TCC) en ligne, sont largement utilisées par les patients et les professionnels de santé.

Le segment des logiciels pour le diabète devrait connaître une croissance rapide au cours de la période de prévision, soutenu par l'augmentation de l'incidence mondiale du diabète et l'efficacité prouvée de la PDTx dans la gestion du mode de vie, la surveillance de la glycémie et le coaching comportemental.

- Par les services

Le marché des thérapies numériques sur ordonnance (PDTx) se divise, selon les services proposés, en microservices comportementaux et microservices médicaux. Le segment des microservices comportementaux détenait la part de marché dominante en 2024, porté par l'adoption massive des thérapies cognitivo-comportementales numériques, des outils d'entretien motivationnel et des interventions comportementales axées sur l'observance thérapeutique.

On s'attend à ce que les microservices médicaux connaissent une adoption accrue au cours de la période prévisionnelle, à mesure que la PDTx s'étend à des pathologies telles que les troubles cardiovasculaires et métaboliques, nécessitant une capture de données de qualité clinique et leur intégration aux dossiers médicaux électroniques.

- Accessibilité de l'application

En fonction de l'accessibilité des applications, le marché des thérapies numériques sur ordonnance (PDTx) est segmenté en Android, iOS et Windows. Le segment Android détenait la plus grande part de marché en 2024, grâce à la domination mondiale de cette plateforme sur le marché des smartphones et à sa facilité d'accès dans les pays émergents. Les développeurs de PDTx privilégient souvent Android pour les premiers déploiements en raison de sa large base d'utilisateurs et de sa compatibilité avec les appareils d'entrée de gamme.

Le segment iOS devrait connaître la croissance la plus rapide au cours de la période de prévision, car il bénéficie d'une forte présence dans les régions à revenus élevés et est privilégié pour les offres PDTx haut de gamme, notamment en Amérique du Nord et en Europe occidentale.

- Par type d'application

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon le type d'application, en applications natives et applications web. Les applications natives ont dominé ce marché en 2024 grâce à leurs performances supérieures, leur accessibilité hors ligne et leurs fonctionnalités avancées telles que les notifications push, la sécurité biométrique et la synchronisation des données en temps réel. Ces caractéristiques font des applications natives la solution idéale pour diffuser un contenu thérapeutique personnalisé et interactif.

Les applications Web devraient connaître la croissance la plus rapide au cours de la période de prévision, car elles offrent une accessibilité multiplateforme et des mises à jour plus rapides, et car les développeurs recherchent des solutions évolutives basées sur un navigateur pour une portée plus large.

- Sur demande

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté, selon le type d'application, en troubles liés à l'usage de substances (TUS), troubles liés à l'usage d'opioïdes (TUO), troubles du déficit de l'attention avec ou sans hyperactivité (TDAH), maladie d'Alzheimer, trouble dépressif majeur (TDM), insomnie, épilepsie, troubles du mouvement, sclérose en plaques, migraine, troubles du spectre autistique, oncologie, inflammation, affections respiratoires, maladies cardiovasculaires, gestion de la douleur, troubles métaboliques et autres. Le segment des troubles dépressifs majeurs (TDM) détenait la plus grande part de marché en 2024, grâce à une sensibilisation accrue à la santé mentale et à la disponibilité de solutions PDTx approuvées par la FDA, telles que reSET-A et Sleepio.

Le segment du trouble déficitaire de l'attention avec hyperactivité (TDAH) connaît une croissance rapide au cours de la période prévisionnelle, les thérapies numériques telles qu'EndeavorRx et Somryst étant reconnues pour leur efficacité clinique et leur conception centrée sur le patient.

- Par les patients

Le marché des thérapies numériques sur ordonnance (PDTx) est segmenté en fonction du groupe de patients : enfants et adultes. Le segment des adultes dominait le marché en 2024 en raison de la forte prévalence des maladies chroniques et des troubles de santé mentale au sein de cette population. Les adultes sont également plus enclins à posséder des smartphones et à utiliser des solutions de santé mobile, ce qui favorise une adoption plus rapide des PDTx.

Le segment des enfants devrait se développer au cours de la période de prévision, avec l'utilisation croissante de la PDTx pour des affections pédiatriques telles que le TDAH et l'autisme, soutenue par un nombre croissant d'approbations réglementaires et par la demande des parents pour des interventions sûres et privilégiant le numérique.

Analyse régionale du marché des thérapies numériques sur ordonnance (PDTx)

- L'Amérique du Nord a dominé le marché des thérapies numériques sur ordonnance (PDTx) avec la plus grande part de revenus (47,2 %) en 2024, grâce à une infrastructure numérique bien établie, aux approbations réglementaires d'agences telles que la FDA et aux investissements importants des géants pharmaceutiques et technologiques. Les États-Unis sont en tête en matière d'adoption commerciale et de déploiement clinique des solutions PDTx.

- La solide infrastructure numérique de la région, l'acceptation croissante des thérapies par applications mobiles et le développement des partenariats entre les entreprises technologiques et les prestataires de soins de santé favorisent la généralisation des solutions PDTx.

- De plus, la présence de développeurs de thérapies pharmacologiques de pointe, associée aux approbations de la FDA et au soutien du remboursement, positionne l'Amérique du Nord comme un marché mature et axé sur l'innovation, notamment pour des indications telles que la dépression majeure, le TDAH et les troubles liés à l'usage de substances.

Aperçu du marché américain des thérapies numériques sur ordonnance (PDTx)

Le marché américain des thérapies numériques sur ordonnance (PDTx) représentait la plus grande part de revenus en Amérique du Nord en 2024, avec 82,6 %. Cette croissance est portée par un niveau élevé de compétences numériques, des autorisations réglementaires précoces de la FDA et un remboursement croissant des solutions PDTx par les organismes payeurs. La forte présence d'acteurs clés tels que Pear Therapeutics et Akili Interactive, ainsi que l'intérêt porté à des pathologies comme la dépression, le TDAH et les troubles liés à l'usage de substances, favorisent l'adoption de ces solutions. L'intégration aux dossiers médicaux électroniques (DME) et la validation clinique croissante des interventions via applications mobiles continuent de soutenir l'expansion du marché en milieu ambulatoire.

Analyse du marché européen des thérapies numériques sur ordonnance (PDTx)

Le marché européen des thérapies numériques sur ordonnance (PDTx) devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, stimulée par l'essor de la numérisation des soins de santé et des cadres réglementaires favorables, tels que le règlement européen relatif aux dispositifs médicaux (RDM). La sensibilisation croissante des professionnels de santé et des patients aux traitements non invasifs basés sur des logiciels favorise leur adoption à grande échelle. Le fardeau des maladies chroniques, conjugué à des politiques d'assurance maladie avantageuses et aux investissements dans l'infrastructure de santé numérique, stimule l'utilisation des PDTx pour les troubles mentaux et métaboliques, tant dans le système de santé public que privé.

Analyse du marché britannique des thérapies numériques sur ordonnance (PDTx)

Le marché britannique des thérapies numériques sur ordonnance (PDTx) devrait connaître une forte croissance au cours de la période prévisionnelle, soutenue par la stratégie « numérique d'abord » du Service national de santé (NHS) et par l'aggravation des problèmes de santé mentale post-COVID. L'approche novatrice du pays en matière de santé numérique et l'augmentation des investissements dans les plateformes de thérapies numériques accélèrent l'adoption de ces technologies. La volonté de réduire les lacunes de traitement dans la prise en charge des troubles du comportement et des maladies chroniques positionne le Royaume-Uni comme un marché clé en Europe pour les interventions PDTx validées.

Analyse du marché allemand des thérapies numériques sur ordonnance (PDTx)

Le marché allemand des thérapies numériques sur ordonnance (PDTx) est promis à une forte croissance, portée par le cadre novateur DiGA Fast Track, qui autorise la prescription et le remboursement des applications de santé numérique. En mettant l'accent sur la conformité réglementaire et l'efficacité fondée sur des preuves, l'Allemagne a créé un environnement favorable à l'adoption des PDTx. L'augmentation de la prévalence des troubles liés au mode de vie et des problèmes de santé mentale, conjuguée à une implication croissante des patients dans leur propre prise en charge, renforce la demande de logiciels thérapeutiques sur ordonnance, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché des thérapies numériques sur ordonnance (PDTx) en Asie-Pacifique

Le marché des thérapies numériques sur ordonnance (PDTx) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 25,7 %, entre 2025 et 2032, portée par les efforts de transformation numérique du secteur de la santé dans les économies émergentes. L'urbanisation rapide, la pénétration croissante d'Internet et l'augmentation des investissements dans les infrastructures informatiques de santé sont les principaux moteurs de ce marché. Les politiques de santé numérique soutenues par les gouvernements dans des pays comme l'Inde, la Chine et le Japon, conjuguées à un besoin croissant de solutions évolutives pour la santé mentale et les maladies chroniques, favorisent l'adoption des PDTx dans les hôpitaux et les cliniques.

Analyse du marché japonais des thérapies numériques sur ordonnance (PDTx)

Le marché japonais des thérapies numériques sur ordonnance (PDTx) connaît une forte croissance, portée par le vieillissement de sa population, l'augmentation des maladies chroniques et les efforts du gouvernement pour numériser les soins de santé dans le cadre de la vision « Société 5.0 ». La forte pénétration des smartphones, l'ouverture des patients aux outils numériques et les initiatives des assurances soutenant les solutions de santé numérique font du Japon un terrain fertile pour le déploiement des PDTx. La santé mentale et le déclin cognitif chez les personnes âgées constituent des domaines thérapeutiques clés abordés grâce à des interventions logicielles intégrées aux flux de travail cliniques.

Analyse du marché indien des thérapies numériques sur ordonnance (PDTx)

En 2024, le marché indien des thérapies numériques sur ordonnance (PDTx) a généré la plus grande part de revenus de la région Asie-Pacifique, grâce à un écosystème de santé numérique en pleine expansion, à une adoption croissante des smartphones et à des programmes gouvernementaux tels que la Mission numérique Ayushman Bharat. La prévalence croissante du diabète, de l'hypertension et de la dépression alimente la demande de solutions thérapeutiques accessibles et peu coûteuses. Le vaste bassin de patients, la jeunesse connectée et le nombre croissant de startups de la santé numérique font de l'Inde un marché clé pour le développement de solutions PDTx à grande échelle.

Part de marché des thérapies numériques sur ordonnance (PDTx)

Le secteur des thérapies numériques sur ordonnance (PDTx) est principalement dominé par des entreprises bien établies, notamment :

- ResMed (États-Unis)

- SAMSUNGHEALTHCARE (Corée du Sud)

- Biofourmis (États-Unis)

- Novartis AG (Suisse)

- Medtronic (Irlande)

- Pear Therapeutics, Inc. (États-Unis)

- Voluntis (France)

- Omada Health, Inc. (États-Unis)

- GAIA AG (Allemagne)

- Bluestar de Welldoc (États-Unis)

- Réseau Solera (États-Unis)

- Akili Interactive Labs, Inc. (États-Unis)

- Better Therapeutics, LLC (États-Unis)

- BigHealth (États-Unis)

- Biofourmis (États-Unis)

- Click Therapeutics, Inc. (États-Unis)

- Happify, Inc. (États-Unis)

- Limbix Health, Inc. (États-Unis)

- Naturalcycles Nordic AB (Suède)

- NuvoAir AB (Suède)

- Sensyne Health plc. (Royaume-Uni)

- Xealth (États-Unis)

Quels sont les développements récents sur le marché mondial des thérapies numériques sur ordonnance (PDTx) ?

- En mai 2025, les législateurs américains ont réintroduit la loi sur l'accès aux thérapies numériques sur ordonnance (Access to Prescription Digital Therapeutics Act), visant à établir des mécanismes de remboursement par Medicare et Medicaid pour les thérapies numériques sur ordonnance (PDTx) autorisées par la FDA. Ce projet de loi représente une étape cruciale vers la reconnaissance officielle par les organismes payeurs des thérapies numériques comme traitements légitimes et remboursables, et devrait favoriser leur adoption, leur accessibilité financière et l'implication des professionnels de santé dans l'ensemble du système de santé américain.

- En mai 2025, les Centers for Medicare & Medicaid Services (CMS), en collaboration avec l'Office of the National Coordinator for Health Information Technology (ONC), ont publié une demande d'informations (RFI) intitulée « Écosystème des technologies de la santé ». L'objectif est de recueillir l'avis du public sur le paysage numérique de la santé pour les bénéficiaires de Medicare, en mettant l'accent sur l'interopérabilité des données et l'infrastructure des technologies de la santé au sens large.

- En avril 2025, Click Therapeutics a obtenu l'autorisation de mise sur le marché de la FDA pour le CT-132, le premier traitement numérique sur ordonnance approuvé pour la prévention de la migraine épisodique chez l'adulte, selon la classification De Novo. Cette approbation historique souligne la pertinence clinique croissante des solutions PDTx au-delà de la santé comportementale et mentale, et témoigne de la confiance des autorités réglementaires dans les plateformes numériques en tant que modalités de traitement viables et efficaces. Cette avancée marque une étape majeure dans l'évolution de la santé numérique et positionne Click Therapeutics comme un acteur innovant de premier plan dans le domaine des PDTx appliquées à la neurologie.

- En mars 2025, Dassault Systèmes a renforcé son alliance stratégique avec Click Therapeutics en investissant directement dans l'entreprise afin de soutenir le développement de thérapies numériques avancées. Cette initiative vise à connecter la recherche clinique et l'engagement numérique des patients via la plateforme Medidata de Dassault, consolidant ainsi le pipeline des traitements pilotés par logiciel, des essais cliniques à la commercialisation. Ce partenariat s'inscrit dans une tendance plus large : celle des entreprises traditionnelles des sciences de la vie qui intègrent l'IA et les logiciels pour redéfinir la valeur thérapeutique tout au long du parcours de soins.

- En juin 2024, Akili Interactive a obtenu l'autorisation de la FDA pour EndeavorOTC, le premier traitement numérique sans ordonnance pour le TDAH chez l'adulte, permettant un accès plus large au grand public. Auparavant disponible sur ordonnance pour les enfants, cette version représente une avancée majeure pour démocratiser l'accès aux soins numériques et rendre la thérapie neurocognitive plus accessible. Cette étape importante ouvre la voie à l'arrivée sur le marché de futurs traitements numériques sans ordonnance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (PDTX)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DES THÉRAPEUTIQUES NUMÉRIQUES (PDTX)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (PDTX) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

FIGURE 1 PRINCIPALES ENTITÉS BASÉES SUR UN APERÇU DE LA R&D POUR LE MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (PDTX)

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DES SOINS DE SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES EN MATIÈRE DE CAPEX

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 NORMES INDUSTRIELLES

15,7 % du PIB dans le PIB total

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR MÉCANISME

16.1 APERÇU

16.2 MÉCANISMES D'ENTRÉE

16.2.1 PAR TYPE

16.2.1.1. ÉCRAN

16.2.1.2. ACCÉLÉROMÈTRE

16.2.1.3. MICROPHONE

16.2.2 SUR DEMANDE

16.2.2.1. COLLECTE DES DONNÉES DES PATIENTS

16.2.2.1.1. HUMEUR

16.2.2.1.2. COGNITION

16.2.2.1.3. MÉMOIRE

16.2.2.1.4. RECONNAISSANCE FAMILIALE

16.2.2.1.5. CONCENTRATION

16.2.2.1.6. AUTRES

16.2.2.2. MESURE DE LA DEXTÉRITÉ OU DE LA STABILITÉ

16.2.2.2.1. ÉTIREMENTS

16.2.2.2.2. TESTS D'AMPLITUDE DE MOUVEMENT

16.2.2.2.3. AUTRES

16.2.2.3. ANALYSE AUDIO

16.2.2.3.1. QUALITÉ DE LA VOIX

16.2.2.3.2. TREMBLEMENTS

16.2.2.3.3. AUTRES

16.3 MÉCANISMES DE SORTIE

16.3.1 PAR TYPE

16.3.1.1. ÉCRAN

16.3.1.2. CHAT

16.3.1.3. NOTIFICATION

16.3.2 SUR DEMANDE

16.3.2.1. DIFFUSION DE CONTENU

16.3.2.1.1. BLOGS

16.3.2.1.2. CONSEILS

16.3.2.1.3. FAQ

16.3.2.1.4. VIDÉOS

16.3.2.1.5. AUTRES

16.3.2.2. COMMUNICATION AVEC LE PATIENT

16.3.2.2.1. COACHING PROFESSIONNEL

16.3.2.2.2. SOUTIEN ENTRE PAIRS

16.3.2.2.3. AUTRES

16.3.2.3. RECOMMANDATIONS D'ADHÉRENCE

16.3.2.3.1. INACTIVITÉ

16.3.2.3.2. SOMMEIL

16.3.2.3.3. RÉGIME ALIMENTAIRE

16.3.2.3.4. AUTRES

17 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR TRAITEMENT

17.1 APERÇU

17.2 PAR L'USAGE

17.2.1 AUGMENTATION DE LA MÉDICAMENTATION

17.2.2 REMPLACEMENT DES MÉDICAMENTS

17.3 PAR TYPE

17.3.1 TRAITEMENT AMBULATOIRE

17.3.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

17.3.1.2. FORMATION À LA FLUIDITÉ

17.3.1.3. GESTION DES IMPRÉGNATIONS

17.3.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

17.3.1.5. Buprénorphine transmuqueuse

17.3.1.6. AUTRES

17.3.2 MONOTHÉRAPIE

17.3.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

17.3.2.2. RESTRUCTURATION COGNITIVE

17.3.2.3. AUTRES

17.3.3 AUTRES

18 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR LOGICIEL

18.1 APERÇU

18.2 LOGICIELS POUR LES TROUBLES RESPIRATOIRES

18.3 LOGICIELS POUR LA SANTÉ MENTALE

18.4 LOGICIELS POUR LES TROUBLES LIÉS À L'UTILISATION D'OPIOÏDES

18.5 LOGICIEL POUR LE DIABÈTE

18,6 AUTRES

19 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR SERVICES

19.1 APERÇU

19.2 MICROSERVICES COMPORTEMENTAUX

19.2.1 ACTIVITÉ PHYSIQUE

19.2.2 TECHNIQUE DE RELAXATION

19.2.3 OPTIMISATION DU RÉGIME ALIMENTAIRE

19.2.4 RESPIRATION CONTRÔLÉE

19.2.5 TÉLÉMÉDECINE

19.2.6 FORMATION À LA PLEINE CONSCIENCE

19.2.7 AUTRES

19.3 MICROSERVICES MÉDICAUX

19.3.1 SYSTÈME DE GESTION DES MÉDICAMENTS

19.3.2 TEST DE FAGERSTROM

19.3.3 QUESTIONNAIRE SUR LA SANTÉ DU PATIENT

19.3.4 MOTEUR D'ÉPARGNE FINANCIÈRE

19.3.5 MOTEUR RÉPARÉ EN BON ÉTAT

19.3.6 ÉCHELLE D'ADHÉRENCE MÉDICAMENTE DE MORISKY

19.3.7 AUTRES

20 MARCHÉS MONDIAUX DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), SELON L'ACCESSIBILITÉ DES APPLICATIONS

20.1 APERÇU

20.2 ANDROID

20.2.1 SMARTPHONE

20.2.2 COMPRIMÉ

20.3 iOS

20.3.1 SMARTPHONE

20.3.2 COMPRIMÉ

20.4 WINDOWS

20.4.1 SMARTPHONE

20.4.2 COMPRIMÉ

21 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR TYPE D'APPLICATION

21.1 APERÇU

21.2 APPLICATIONS NATIVES

21.3 APPLICATIONS WEB

21.4 APPLICATIONS HYBRIDES

22 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR APPLICATION

22.1 APERÇU

22.2 TROUBLE LIÉ À L'USAGE DE SUBSTANCES (SUD)

22.2.1 PAR L'USAGE

22.2.1.1. AUGMENTATION DE LA MÉDICAMENTATION

22.2.1.2. REMPLACEMENT DES MÉDICAMENTS

22.2.2 PAR TYPE

22.2.2.1. TRAITEMENT AMBULATOIRE

22.2.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.2.2.1.2. FORMATION À LA FLUIDITÉ

22.2.2.1.3. GESTION DES IMPLICATIONS

22.2.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.2.2.1.5. Buprénorphine transmuqueuse

22.2.2.1.6. AUTRES

22.2.2.2. MONOTHÉRAPIE

22.2.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.2.2.2.2. RESTRUCTURATION COGNITIVE

22.2.2.2.3. AUTRES

22.2.2.3. AUTRES

22.3 TROUBLE LIÉ À L'USAGE D'OPIOÏDES (TUO)

22.3.1 PAR L'USAGE

22.3.1.1. AUGMENTATION MÉDICAMENTE

22.3.1.2. REMPLACEMENT DES MÉDICAMENTS

22.3.2 PAR TYPE

22.3.2.1. TRAITEMENT AMBULATOIRE

22.3.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.3.2.1.2. FORMATION À LA FLUIDITÉ

22.3.2.1.3. GESTION DES IMPLICATIONS

22.3.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.3.2.1.5. Buprénorphine transmuqueuse

22.3.2.1.6. AUTRES

22.3.2.2. MONOTHÉRAPIE

22.3.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.3.2.2.2. RESTRUCTURATION COGNITIVE

22.3.2.2.3. AUTRES

22.3.2.3. AUTRES

22.4 TROUBLE DÉFICITAIRE DE L'ATTENTION AVEC HYPERACTIVITÉ (TDAH)

22.4.1 PAR L'USAGE

22.4.1.1. AUGMENTATION MÉDICAMENTE

22.4.1.2. REMPLACEMENT DES MÉDICAMENTS

22.4.2 PAR TYPE

22.4.2.1. TRAITEMENT AMBULATOIRE

22.4.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.4.2.1.2. FORMATION À LA FLUIDITÉ

22.4.2.1.3. GESTION DES IMPLICATIONS

22.4.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.4.2.1.5. Buprénorphine transmuqueuse

22.4.2.1.6. AUTRES

22.4.2.2. MONOTHÉRAPIE

22.4.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.4.2.2.2. RESTRUCTURATION COGNITIVE

22.4.2.2.3. AUTRES

22.5 AUTRES MALADIES DE SALZHEIMER

22.5.1 PAR L'USAGE

22.5.1.1. AUGMENTATION MÉDICAMENTE

22.5.1.2. REMPLACEMENT DES MÉDICAMENTS

22.5.2 PAR TYPE

22.5.2.1. TRAITEMENT AMBULATOIRE

22.5.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.5.2.1.2. FORMATION À LA FLUIDITÉ

22.5.2.1.3. GESTION DES IMPLICATIONS

22.5.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.5.2.1.5. Buprénorphine transmuqueuse

22.5.2.1.6. AUTRES

22.5.2.2. MONOTHÉRAPIE

22.5.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.5.2.2.2. RESTRUCTURATION COGNITIVE

22.5.2.2.3. AUTRES

22.5.2.3. AUTRES

22.6 TROUBLE DÉPRESSIF MAJEUR (TDM)

22.6.1 PAR L'USAGE

22.6.1.1. AUGMENTATION MÉDICAMENTE

22.6.1.2. REMPLACEMENT DES MÉDICAMENTS

22.6.2 PAR TYPE

22.6.2.1. TRAITEMENT AMBULATOIRE

22.6.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.6.2.1.2. FORMATION À LA FLUIDITÉ

22.6.2.1.3. GESTION DES IMPLICATIONS

22.6.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.6.2.1.5. Buprénorphine transmuqueuse

22.6.2.1.6. AUTRES

22.6.2.2. MONOTHÉRAPIE

22.6.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.6.2.2.2. RESTRUCTURATION COGNITIVE

22.6.2.2.3. AUTRES

22.6.2.3. AUTRES

22,7 INSOMNIE

22.7.1 PAR L'USAGE

22.7.1.1. AUGMENTATION MÉDICAMENTE

22.7.1.2. REMPLACEMENT DES MÉDICAMENTS

22.7.2 PAR TYPE

22.7.2.1. TRAITEMENT AMBULATOIRE

22.7.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.7.2.1.2. FORMATION À LA FLUIDITÉ

22.7.2.1.3. GESTION DES IMPLICATIONS

22.7.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.7.2.1.5. Buprénorphine transmuqueuse

22.7.2.1.6. AUTRES

22.7.2.2. MONOTHÉRAPIE

22.7.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.7.2.2.2. RESTRUCTURATION COGNITIVE

22.7.2.2.3. AUTRES

22.7.2.3. AUTRES

22.8 COGNITION

22.8.1 PAR L'UTILISATION

22.8.1.1. AUGMENTATION MÉDICAMENTE

22.8.1.2. REMPLACEMENT DES MÉDICAMENTS

22.8.2 PAR TYPE

22.8.2.1. TRAITEMENT AMBULATOIRE

22.8.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.8.2.1.2. FORMATION À LA FLUIDITÉ

22.8.2.1.3. GESTION DES IMPLICATIONS

22.8.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.8.2.1.5. Buprénorphine transmuqueuse

22.8.2.1.6. AUTRES

22.8.2.2. MONOTHÉRAPIE

22.8.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.8.2.2.2. RESTRUCTURATION COGNITIVE

22.8.2.2.3. AUTRES

22.8.2.3. AUTRES

22.9 ÉPILEPSIE

22.9.1 PAR L'UTILISATION

22.9.1.1. AUGMENTATION MÉDICAMENTE

22.9.1.2. REMPLACEMENT DES MÉDICAMENTS

22.9.2 PAR TYPE

22.9.2.1. TRAITEMENT AMBULATOIRE

22.9.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.9.2.1.2. FORMATION À LA FLUIDITÉ

22.9.2.1.3. GESTION DES IMPLICATIONS

22.9.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.9.2.1.5. Buprénorphine transmuqueuse

22.9.2.1.6. AUTRES

22.9.2.2. MONOTHÉRAPIE

22.9.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.9.2.2.2. RESTRUCTURATION COGNITIVE

22.9.2.2.3. AUTRES

22.9.2.3. AUTRES

22.1 TROUBLES DU MOUVEMENT

22.10.1 PAR L'USAGE

22.10.1.1. AUGMENTATION DE LA MÉDICAMENTATION

22.10.1.2. REMPLACEMENT DES MÉDICAMENTS

22.10.2 PAR TYPE

22.10.2.1. TRAITEMENT AMBULATOIRE

22.10.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.10.2.1.2. FORMATION À LA FLUIDITÉ

22.10.2.1.3. GESTION DES IMPLICATIONS

22.10.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.10.2.1.5. Buprénorphine transmuqueuse

22.10.2.1.6. AUTRES

22.10.2.2. MONOTHÉRAPIE

22.10.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.10.2.2.2. RESTRUCTURATION COGNITIVE

22.10.2.2.3. AUTRES

22.10.2.3. AUTRES

22.11 SCLÉROSE EN PLAQUES

22.11.1 PAR L'USAGE

22.11.1.1. AUGMENTATION MÉDICAMENTE

22.11.1.2. REMPLACEMENT DES MÉDICAMENTS

22.11.2 PAR TYPE

22.11.2.1. TRAITEMENT AMBULATOIRE

22.11.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.11.2.1.2. FORMATION À LA FLUIDITÉ

22.11.2.1.3. GESTION DES IMPLICATIONS

22.11.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.11.2.1.5. Buprénorphine transmuqueuse

22.11.2.1.6. AUTRES

22.11.2.2. MONOTHÉRAPIE

22.11.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.11.2.2.2. RESTRUCTURATION COGNITIVE

22.11.2.2.3. AUTRES

22.11.2.3. AUTRES

22.12 MIGRAINE

22.12.1 PAR L'USAGE

22.12.1.1. AUGMENTATION DE LA MÉDICAMENTATION

22.12.1.2. REMPLACEMENT DES MÉDICAMENTS

22.12.2 PAR TYPE

22.12.2.1. TRAITEMENT AMBULATOIRE

22.12.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.12.2.1.2. FORMATION À LA FLUIDITÉ

22.12.2.1.3. GESTION DES IMPLICATIONS

22.12.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.12.2.1.5. Buprénorphine transmuqueuse

22.12.2.1.6. AUTRES

22.12.2.2. MONOTHÉRAPIE

22.12.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.12.2.2.2. RESTRUCTURATION COGNITIVE

22.12.2.2.3. AUTRES

22.12.2.3. AUTRES

22.13 TROUBLES DU SPECTRE AUTISME

22.13.1 PAR L'USAGE

22.13.1.1. AUGMENTATION MÉDICAMENTE

22.13.1.2. REMPLACEMENT DES MÉDICAMENTS

22.13.2 PAR TYPE

22.13.2.1. TRAITEMENT AMBULATOIRE

22.13.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.13.2.1.2. FORMATION À LA FLUIDITÉ

22.13.2.1.3. GESTION DES IMPLICATIONS

22.13.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.13.2.1.5. Buprénorphine transmuqueuse

22.13.2.1.6. AUTRES

22.13.2.2. MONOTHÉRAPIE

22.13.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.13.2.2.2. RESTRUCTURATION COGNITIVE

22.13.2.2.3. AUTRES

22.13.2.3. AUTRES

22.14 ONCLOGIE

22.14.1 PAR L'USAGE

22.14.1.1. AUGMENTATION MÉDICAMENTE

22.14.1.2. REMPLACEMENT DES MÉDICAMENTS

22.14.2 PAR TYPE

22.14.2.1. TRAITEMENT AMBULATOIRE

22.14.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.14.2.1.2. FORMATION À LA FLUIDITÉ

22.14.2.1.3. GESTION DES IMPLICATIONS

22.14.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.14.2.1.5. Buprénorphine transmuqueuse

22.14.2.1.6. AUTRES

22.14.2.2. MONOTHÉRAPIE

22.14.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.14.2.2.2. RESTRUCTURATION COGNITIVE

22.14.2.2.3. AUTRES

22.14.2.3. AUTRES

22.15 INFLAMMATION

22.15.1 PAR L'USAGE

22.15.1.1. AUGMENTATION MÉDICAMENTE

22.15.1.2. REMPLACEMENT DES MÉDICAMENTS

22.15.2 PAR TYPE

22.15.2.1. TRAITEMENT AMBULATOIRE

22.15.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.15.2.1.2. FORMATION À LA FLUIDITÉ

22.15.2.1.3. GESTION DES IMPLICATIONS

22.15.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.15.2.1.5. Buprénorphine transmuqueuse

22.15.2.1.6. AUTRES

22.15.2.2. MONOTHÉRAPIE

22.15.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.15.2.2.2. RESTRUCTURATION COGNITIVE

22.15.2.2.3. AUTRES

22.15.2.3. AUTRES

22.16 RESPIRATOIRE

22.16.1 PAR L'USAGE

22.16.1.1. AUGMENTATION MÉDICAMENTE

22.16.1.2. REMPLACEMENT DES MÉDICAMENTS

22.16.2 PAR TYPE

22.16.2.1. TRAITEMENT AMBULATOIRE

22.16.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.16.2.1.2. FORMATION À LA FLUIDITÉ

22.16.2.1.3. GESTION DES IMPLICATIONS

22.16.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.16.2.1.5. Buprénorphine transmuqueuse

22.16.2.1.6. AUTRES

22.16.2.2. MONOTHÉRAPIE

22.16.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.16.2.2.2. RESTRUCTURATION COGNITIVE

22.16.2.2.3. AUTRES

22.16.2.3. AUTRES

22.17 CARDIOVASCULAIRE

22.17.1 PAR L'USAGE

22.17.1.1. AUGMENTATION MÉDICAMENTE

22.17.1.2. REMPLACEMENT DES MÉDICAMENTS

22.17.2 PAR TYPE

22.17.2.1. TRAITEMENT AMBULATOIRE

22.17.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.17.2.1.2. FORMATION À LA FLUIDITÉ

22.17.2.1.3. GESTION DES IMPLICATIONS

22.17.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.17.2.1.5. Buprénorphine transmuqueuse

22.17.2.1.6. AUTRES

22.17.2.2. MONOTHÉRAPIE

22.17.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.17.2.2.2. RESTRUCTURATION COGNITIVE

22.17.2.2.3. AUTRES

22.17.2.3. AUTRES

22.18 GESTION DE LA DOULEUR

22.18.1 PAR L'USAGE

22.18.1.1. AUGMENTATION MÉDICAMENTE

22.18.1.2. REMPLACEMENT DES MÉDICAMENTS

22.18.2 PAR TYPE

22.18.2.1. TRAITEMENT AMBULATOIRE

22.18.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.18.2.1.2. FORMATION À LA FLUIDITÉ

22.18.2.1.3. GESTION DES IMPLICATIONS

22.18.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.18.2.1.5. Buprénorphine transmuqueuse

22.18.2.1.6. AUTRES

22.18.2.2. MONOTHÉRAPIE

22.18.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.18.2.2.2. RESTRUCTURATION COGNITIVE

22.18.2.2.3. AUTRES

22.18.2.3. AUTRES

22.19 CONDITIONS MÉTABOLIQUES

22.19.1 PAR L'USAGE

22.19.1.1. AUGMENTATION MÉDICAMENTE

22.19.1.2. REMPLACEMENT DES MÉDICAMENTS

22.19.2 PAR TYPE

22.19.2.1. TRAITEMENT AMBULATOIRE

22.19.2.1.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

22.19.2.1.2. FORMATION À LA FLUIDITÉ

22.19.2.1.3. GESTION DES IMPLICATIONS

22.19.2.1.4. ÉVALUATION DES ENVIES ET DES FACTEURS DÉCLENCHEURS

22.19.2.1.5. Buprénorphine transmuqueuse

22.19.2.1.6. AUTRES

22.19.2.2. MONOTHÉRAPIE

22.19.2.2.1. THÉRAPIE COGNITIVE ET COMPORTEMENTALE SPÉCIFIQUE À L'INSOMNIE (TCC-I)

22.19.2.2.2. RESTRUCTURATION COGNITIVE

22.19.2.2.3. AUTRES

22.19.2.3. AUTRES

22.2 AUTRES

23 MARCHÉ MONDIAL DES THÉRAPEUTIQUES NUMÉRIQUES SUR ORDONNANCE (DTX), PAR PATIENTS

23.1 APERÇU

23.2 ENFANTS

23,3 ADULTES

24 MARCHÉS MONDIAUX DE L'ANALYSE CELLULAIRE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE L'ANALYSE CELLULAIRE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1 AMÉRIQUE DU NORD

24.1.1 États-Unis

24.1.2 CANADA

24.1.3 MEXIQUE

24.2 EUROPE

24.2.1 ALLEMAGNE

24.2.2 FRANCE

24.2.3 Royaume-Uni

24.2.4 ITALIE

24.2.5 ESPAGNE

24.2.6 RUSSIE

24.2.7 TURQUIE

24.2.8 BELGIQUE

24.2.9 PAYS-BAS

24.2.10 SUISSE

24.2.11 RESTE DE L'EUROPE

24.3 ASIE-PACIFIQUE

24.3.1 JAPON

24.3.2 CHINE

24.3.3 CORÉE DU SUD

24.3.4 INDE

24.3.5 AUSTRALIE

24.3.6 SINGAPOUR

24.3.7 THAÏLANDE

24.3.8 MALAISIE

24.3.9 INDONÉSIE

24.3.10 PHILIPPINES

24.3.11 RESTE DE L'ASIE-PACIFIQUE

24.4 AMÉRIQUE DU SUD

24.4.1 BRÉSIL

24.4.2 ARGENTINE

24.4.3 PÉROU

24.4.4 CHILI

24.4.5 COLOMBIE

24.4.6 VENEZUELA

24.4.7 RESTE DE L'AMÉRIQUE DU SUD

24.5 MOYEN-ORIENT ET AFRIQUE

24.5.1 AFRIQUE DU SUD

24.5.2 ARABIE SAOUDITE

24.5.3 Émirats arabes unis

24.5.4 ÉGYPTE

24.5.5 ISRAËL

24.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

25 MARCHÉ MONDIAL DE L'ANALYSE CELLULAIRE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

25.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSIONS

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 ANALYSE GLOBALE DU MARCHÉ DES CELLULES, ANALYSE SWOT ET ANALYSE DBMR

27 MARCHÉ MONDIAL DE L'ANALYSE CELLULAIRE, PROFIL DE L'ENTREPRISE

27.1 PEAR THERAPEUTICS, INC.

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 LABORATOIRES INTERACTIFS AKILI, INC.

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 CLICK THERAPEUTICS, INC.

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 BETTER THERAPEUTICS, LLC

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 XEALTH

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 DÉVELOPPEMENTS RÉCENTS

27.6 KAIA SANTÉ

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 OMADA HEALTH, INC.

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 WELLDOC

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 VOLUNTIS

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 DÉVELOPPEMENTS RÉCENTS

27.1 RÉSEAU SOLERA

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 DÉVELOPPEMENTS RÉCENTS

27.11 2MORROW INC.

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 DÉVELOPPEMENTS RÉCENTS

27.12 GAIA

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 DÉVELOPPEMENTS RÉCENTS

27.13 RESMED

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 DÉVELOPPEMENTS RÉCENTS

27.14 SCIENCES THÉRAPEUTIQUES

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 DÉVELOPPEMENTS RÉCENTS

27.15 SAMSUNG

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 DÉVELOPPEMENTS RÉCENTS

27.16 BIGHEALTH

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 DÉVELOPPEMENTS RÉCENTS

27.17 SANTÉ DE L'HÉLICE

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 DÉVELOPPEMENTS RÉCENTS

27.18 F. HOFFMANN-LA ROCHE LTD

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 DÉVELOPPEMENTS RÉCENTS

27.19 LIMBIX HEALTH, INC

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 DÉVELOPPEMENTS RÉCENTS

27.2 NUVOAIR AB

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 DÉVELOPPEMENTS RÉCENTS

27.21 ALTRAN

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 DÉVELOPPEMENTS RÉCENTS

27.22 SENSYNE HEALTH PLC

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 DÉVELOPPEMENTS RÉCENTS

27.23 BIOFOURMIS

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 DÉVELOPPEMENTS RÉCENTS

27.24 SMARTPATIENT GMBH

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 DÉVELOPPEMENTS RÉCENTS

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.