Global Processor Ip Market

Taille du marché en milliards USD

TCAC :

%

USD

7.40 Billion

USD

12.02 Billion

2024

2032

USD

7.40 Billion

USD

12.02 Billion

2024

2032

| 2025 –2032 | |

| USD 7.40 Billion | |

| USD 12.02 Billion | |

| % | |

|

Segmentation du marché mondial de la propriété intellectuelle des processeurs, par type (SIP CPU, SIP filaire, SIP GPU, SIP mémoire, SIP DSP, SIP bibliothèque, SIP infrastructure, SIP numérique, SIP analogique, SIP sans fil et autres), forme (forme logicielle et forme matérielle), source IP (licences et redevances), canal (sources directes et catalogue Internet), utilisateur final (automobile, télécommunications, électronique grand public , industrie, défense, commerce, médecine et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des processeurs IP ?

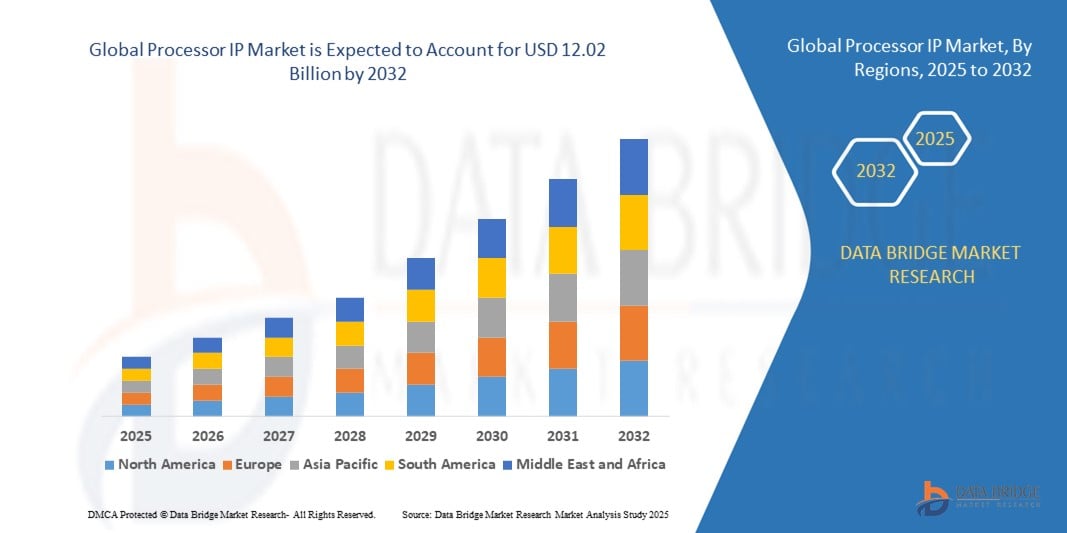

- La taille du marché mondial de la propriété intellectuelle des processeurs était évaluée à 7,40 milliards USD en 2024 et devrait atteindre 12,02 milliards USD d'ici 2032 , à un TCAC de 6,25 % au cours de la période de prévision.

- La propriété intellectuelle (PI) des processeurs désigne des cœurs de processeur préconçus et réutilisables, notamment des CPU et des GPU, concédés sous licence pour intégration dans des systèmes sur puce (SoC) personnalisés. Ces cœurs sont souvent personnalisables pour répondre aux exigences spécifiques de performances, de puissance et d'encombrement de diverses applications. La PI des processeurs permet aux fabricants de semi-conducteurs d'accélérer le développement de puces en s'appuyant sur des conceptions éprouvées et optimisées, réduisant ainsi les délais de commercialisation et les coûts de développement.

- L'octroi de licences de propriété intellectuelle sur les processeurs permet aux entreprises de se concentrer sur des fonctionnalités différenciantes tout en s'appuyant sur des architectures de processeurs établies pour les fonctionnalités clés. Cela facilite la création de systèmes embarqués diversifiés, des appareils mobiles aux applications automobiles, en fournissant des solutions informatiques évolutives et performantes. En substance, la propriété intellectuelle des processeurs constitue un composant fondamental pour la conception de circuits intégrés complexes, stimulant ainsi l'innovation dans divers secteurs.

Quels sont les principaux points à retenir du marché de la propriété intellectuelle des processeurs ?

- Le besoin croissant de processeurs puissants pour les applications HPC telles que l'IA, l'analyse du Big Data et les simulations scientifiques stimule la demande de propriété intellectuelle de processeurs avancés. Ces applications nécessitent des solutions de traitement efficaces et évolutives, stimulant ainsi l'innovation et la croissance du marché.

- La prolifération des objets connectés et la demande de traitement de données en temps réel en périphérie stimulent le marché mondial de la propriété intellectuelle des processeurs. L'informatique en périphérie exige des processeurs capables d'offrir des performances élevées malgré des contraintes de consommation et d'espace, ce qui conduit à l'adoption de solutions de propriété intellectuelle personnalisables et économes en énergie.

- L'Asie-Pacifique a dominé le marché de la propriété intellectuelle des processeurs avec la plus grande part de revenus de 41,6 % en 2024, grâce à la solide base de fabrication de semi-conducteurs de la région, à l'adoption rapide des appareils connectés et à l'expansion de l'industrie électronique.

- Le marché nord-américain des processeurs IP devrait connaître le TCAC le plus rapide de 8,3 % entre 2025 et 2032, grâce aux progrès de l'IA, des véhicules autonomes et du calcul haute performance.

- Le segment CPU SIP a dominé le marché IP des processeurs avec la plus grande part de revenus du marché de 28,4 % en 2024, grâce à son rôle central dans les fonctions de traitement dans une large gamme d'applications allant de l'électronique grand public aux systèmes automobiles.

Portée du rapport et segmentation du marché de la propriété intellectuelle des processeurs

|

Attributs |

Informations clés sur le marché des processeurs IP |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la propriété intellectuelle des processeurs ?

Performances améliorées grâce à une architecture pilotée par l'IA et au calcul hétérogène

- Une tendance majeure et en évolution rapide sur le marché mondial de la propriété intellectuelle des processeurs est l'adoption croissante de conceptions optimisées par l'IA et d'architectures informatiques hétérogènes, permettant aux processeurs de gérer des charges de travail complexes avec une efficacité et une rapidité accrues.

- Par exemple, les processeurs Ethos AI d'Arm sont spécialement conçus pour accélérer les tâches d'apprentissage automatique, tandis que les processeurs Synopsys DesignWare ARC intègrent des capacités DSP et de réseau neuronal spécialisées, permettant aux charges de travail d'IA de s'exécuter directement sur des appareils périphériques sans dépendre du cloud.

- Les processeurs IP intégrant l'IA permettent désormais une gestion prédictive de la charge de travail, une optimisation de l'allocation des ressources et une réduction de la latence pour les applications temps réel telles que la conduite autonome, l'automatisation industrielle et l'analyse de données avancée. Certaines solutions intègrent l'IA pour surveiller les performances des puces et ajuster proactivement la consommation d'énergie, prolongeant ainsi l'autonomie des appareils portables.

- La combinaison de l'accélération de l'IA avec le calcul hétérogène (association de CPU, de GPU, de NPU et d'accélérateurs spécifiques au domaine) permet un traitement parallèle plus rapide, améliorant ainsi les performances des applications telles que les stations de base 5G, les caméras intelligentes et les passerelles IoT.

- Cette convergence repousse les limites traditionnelles des performances des processeurs IP, stimulant la demande dans des secteurs comme l'automobile, l'électronique grand public et les dispositifs d'IA de pointe. Des entreprises comme Cadence et Intel développent des IP de processeurs intégrant des capacités d'IA à des interconnexions avancées, permettant ainsi un débit plus élevé et une consommation énergétique réduite.

- La demande de solutions IP de processeurs hétérogènes pilotées par l'IA augmente rapidement, car les industries privilégient un calcul plus rapide, une consommation d'énergie réduite et la capacité d'exécuter des charges de travail d'IA directement sur l'appareil pour une sécurité et une réactivité améliorées.

Quels sont les principaux moteurs du marché de la propriété intellectuelle des processeurs ?

- L'expansion rapide des applications d'IA, d'IoT et de 5G, combinée au besoin de traitement hautes performances et à faible consommation d'énergie, est l'un des principaux moteurs du marché de la propriété intellectuelle des processeurs.

- Par exemple, en mars 2024, Synopsys a annoncé l'expansion de son portefeuille IP de processeurs ARC pour prendre en charge les charges de travail AIoT émergentes, offrant une efficacité énergétique améliorée et des fonctionnalités de sécurité avancées, se positionnant ainsi pour répondre à la demande croissante sur les marchés grand public et industriels.

- Alors que les industries adoptent des applications plus gourmandes en données, les IP de processeurs offrent des architectures personnalisables, une accélération spécifique au domaine et une sécurité intégrée, ce qui les rend indispensables pour les conceptions de puces de nouvelle génération.

- L'adoption croissante de l'informatique de pointe stimule encore davantage la demande, car la propriété intellectuelle du processeur permet l'inférence de l'IA, l'analyse en temps réel et le traitement à faible latence à proximité de la source des données.

- La flexibilité de personnalisation, la réduction des délais de commercialisation grâce à des cœurs pré-vérifiés et l'évolutivité permettant de prendre en charge des applications allant des appareils portables aux centres de données sont des facteurs clés d'accélération de l'adoption. La demande croissante d'innovations en matière de semi-conducteurs pour les véhicules autonomes, la réalité augmentée/réelle et les dispositifs de santé connectés renforce encore la croissance du marché.

Quel facteur freine la croissance du marché de la propriété intellectuelle des processeurs ?

- La complexité croissante de la conception des puces, conjuguée à l'augmentation des coûts de développement et aux difficultés de vérification, constitue un obstacle majeur à la croissance du marché. À mesure que la propriété intellectuelle des processeurs se spécialise et exige des performances accrues, les efforts et les coûts d'intégration, de validation et de sécurisation de ces cœurs augmentent considérablement.

- Par exemple, des retards dans les cycles de conception ou des problèmes d'intégration inattendus peuvent avoir un impact significatif sur le délai de mise sur le marché des fabricants de semi-conducteurs, en particulier dans les segments concurrentiels de l'électronique grand public.

- En outre, les préoccupations concernant la sécurité de la propriété intellectuelle et les violations potentielles ajoutent une couche de risque supplémentaire, incitant les entreprises à investir massivement dans des protections juridiques et des processus de conception sécurisés.

- La pénurie d’ingénieurs qualifiés en conception de semi-conducteurs constitue également un goulot d’étranglement, ralentissant l’innovation et les efforts de mise à l’échelle de certaines entreprises.

- Les frais de licence élevés pour la propriété intellectuelle des processeurs avancés, en particulier pour les nœuds de pointe, peuvent être prohibitifs pour les startups et les petites entreprises de semi-conducteurs sans usine, limitant potentiellement leur compétitivité face aux acteurs plus importants.

- Surmonter ces défis nécessitera une meilleure automatisation des outils EDA, une collaboration accrue entre les fournisseurs de propriété intellectuelle et les fonderies, et le développement de modèles de licence rentables qui permettent une adoption plus large sans compromettre la rentabilité.

Comment le marché de la propriété intellectuelle des processeurs est-il segmenté ?

Le marché est segmenté en fonction du type, de la forme, de la source IP, du canal et de l’utilisateur final.

- Par type

En fonction du type, le marché des processeurs IP est segmenté en SIP CPU, SIP filaire, SIP GPU, SIP mémoire, SIP DSP, SIP bibliothèque, SIP infrastructure, SIP numérique, SIP analogique, SIP sans fil, etc. Le segment SIP CPU a dominé le marché des processeurs IP avec la plus grande part de marché (28,4 %) en 2024, grâce à son rôle central dans les fonctions de traitement d'un large éventail d'applications, de l'électronique grand public aux systèmes automobiles. Les SIP CPU restent très demandés en raison de leur évolutivité, de leurs performances et de leur compatibilité avec diverses architectures système.

Le segment des SIP GPU devrait connaître la croissance la plus rapide, soit 19,6 % entre 2025 et 2032, grâce à une utilisation croissante dans l'IA, les jeux et le calcul haute performance. Les SIP GPU offrent une puissance de traitement parallèle exceptionnelle, ce qui les rend indispensables pour les charges de travail gourmandes en ressources graphiques et pilotées par l'IA.

- Par formulaire

En termes de forme, le marché de la propriété intellectuelle des processeurs est segmenté en deux catégories : la forme logicielle et la forme matérielle. En 2024, la forme logicielle détenait la plus grande part de chiffre d'affaires, avec 57,1 %, grâce à sa flexibilité de conception, sa portabilité entre différentes fonderies et sa personnalisation pour diverses applications. Les propriétés intellectuelles logicielles permettent des cycles de conception plus rapides et une intégration rentable dans divers systèmes sur puce (SoC).

Le segment des formes dures devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à ses performances éprouvées en silicium, à son risque de conception réduit et à son adéquation à la fabrication à haut volume où les spécifications fixes sont préférées.

- Par source IP

En fonction de la source de propriété intellectuelle, le marché de la propriété intellectuelle des processeurs est segmenté en licences et en redevances. Le segment des licences a dominé le marché avec la plus grande part de chiffre d'affaires, soit 61,3 % en 2024. Cette tendance s'explique par la préférence croissante des entreprises pour l'acquisition de blocs de propriété intellectuelle prêts à l'emploi afin d'accélérer la mise sur le marché tout en réduisant la complexité de conception interne. Les licences permettent des structures de coûts prévisibles et un développement rapide des produits.

Le segment des redevances devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par le nombre croissant de contrats à long terme dans lesquels les fournisseurs de propriété intellectuelle reçoivent des paiements continus en fonction des volumes de production.

- Par chaîne

En fonction du canal de distribution, le marché de la propriété intellectuelle des processeurs est segmenté entre les sources directes et les catalogues Internet. Le segment des sources directes a représenté la plus grande part de chiffre d'affaires du marché, soit 64,8 % en 2024, grâce aux relations fournisseurs-clients établies, au support personnalisé et à l'assistance à l'intégration proposés par les fournisseurs de propriété intellectuelle.

Le segment des catalogues Internet devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l’adoption croissante de plateformes en ligne qui offrent un accès plus rapide à une variété de propriétés intellectuelles et des processus d’achat simplifiés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la propriété intellectuelle des processeurs est segmenté en secteurs de l'automobile, des télécommunications, de l'électronique grand public, de l'industrie, de la défense, du commerce et du médical, entre autres. Le segment de l'électronique grand public a dominé le marché avec une part de marché de 35,6 % en 2024, portée par la prolifération des smartphones, des objets connectés et des objets connectés exigeant des architectures de processeurs performantes et économes en énergie.

Le segment automobile devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par les progrès des systèmes de conduite autonome, de l'infodivertissement embarqué et des technologies de véhicules électriques nécessitant des solutions IP de processeur robustes et fiables.

Quelle région détient la plus grande part du marché de la propriété intellectuelle des processeurs ?

- L'Asie-Pacifique a dominé le marché de la propriété intellectuelle des processeurs avec la plus grande part de revenus de 41,6 % en 2024, grâce à la solide base de fabrication de semi-conducteurs de la région, à l'adoption rapide des appareils connectés et à l'expansion de l'industrie électronique.

- Les pays de la région bénéficient de chaînes d’approvisionnement robustes, d’une production rentable et d’une intégration croissante d’architectures de processeurs avancées dans l’électronique grand public, l’automobile et les applications industrielles.

- L'augmentation des investissements dans la R&D, les initiatives gouvernementales favorisant la transformation numérique et la disponibilité de talents d'ingénierie qualifiés renforcent encore le leadership de l'APAC sur le marché mondial de la propriété intellectuelle des processeurs.

Aperçu du marché chinois de la propriété intellectuelle des processeurs

En 2024, le marché chinois de la propriété intellectuelle des processeurs a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, avec 46,8 %, grâce à la position du pays comme pôle mondial de production de semi-conducteurs et d'électronique. L'urbanisation rapide de la Chine, le déploiement de la 5G et son importante clientèle favorisent l'adoption des smartphones, des objets connectés et des systèmes automobiles. L'innovation locale, combinée à la solidité des fournisseurs nationaux de propriété intellectuelle, permet des prix compétitifs et une mise sur le marché plus rapide.

Aperçu du marché japonais de la propriété intellectuelle des processeurs

Le marché japonais de la propriété intellectuelle des processeurs gagne en popularité grâce à son orientation vers des solutions de semi-conducteurs hautes performances et économes en énergie. Les industries automobile et électronique du pays, fortes de leur dynamisme, sont les principales utilisatrices de la propriété intellectuelle des processeurs avancés, notamment pour les systèmes d'aide à la conduite (ADAS), les systèmes d'infodivertissement et la robotique. L'innovation continue en matière d'intégration de l'IA et de l'IoT, conjuguée à la volonté du gouvernement de promouvoir les infrastructures intelligentes, soutient une croissance soutenue du marché.

Aperçu du marché indien de la propriété intellectuelle des processeurs

Le marché indien de la propriété intellectuelle des processeurs connaît une expansion rapide, stimulé par l'initiative gouvernementale « Inde numérique », l'intensification de la conception de semi-conducteurs et la demande croissante d'applications pour l'électronique grand public et l'automobile. Le nombre croissant d'entreprises indiennes de semi-conducteurs sans usine, conjugué à des partenariats internationaux, favorise l'adoption de modèles de propriété intellectuelle sous licence et basés sur des redevances.

Quelle région connaît la croissance la plus rapide sur le marché de la propriété intellectuelle des processeurs ?

Le marché nord-américain de la propriété intellectuelle des processeurs devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 8,3 % entre 2025 et 2032, grâce aux avancées de l'IA, des véhicules autonomes et du calcul haute performance. La forte présence régionale de fournisseurs leaders de la propriété intellectuelle dans le domaine des semi-conducteurs, conjuguée à des investissements importants dans la conception de puces pour les centres de données, les télécommunications et la défense, accélère la croissance.

Aperçu du marché américain de la propriété intellectuelle des processeurs

En 2024, le marché américain de la propriété intellectuelle des processeurs représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79,5 %, grâce à de solides capacités de R&D, un écosystème de startups florissant et des initiatives gouvernementales en faveur de l'autonomie en matière de semi-conducteurs. La demande croissante de propriété intellectuelle dans les accélérateurs d'IA, les infrastructures 5G et les applications aérospatiales stimule le potentiel du marché.

Aperçu du marché canadien de la propriété intellectuelle des processeurs

Le marché canadien de la propriété intellectuelle des processeurs connaît une croissance soutenue, alimentée par l'émergence de pôles de conception de semi-conducteurs, les collaborations universités-industrie et l'adoption de cette technologie dans les secteurs de l'automobile et de l'IdO industriel. Des partenariats stratégiques avec des fournisseurs mondiaux de propriété intellectuelle permettent aux entreprises canadiennes de pénétrer des marchés concurrentiels grâce à des conceptions de processeurs innovantes et spécifiques à leurs applications.

Quelles sont les principales entreprises du marché de la propriété intellectuelle des processeurs ?

L'industrie de la propriété intellectuelle des processeurs est principalement dirigée par des entreprises bien établies, notamment :

- Avery Design Systems (États-Unis)

- Intel Corporation (États-Unis)

- Arm Limited (Royaume-Uni)

- Cadence Design Systems, Inc. (États-Unis)

- CAST (États-Unis)

- Ceva, Inc. (États-Unis)

- eSilicon Corporation (États-Unis)

- Imagination Technologies (Royaume-Uni)

- Kilopass Technology Inc. (États-Unis)

- Open-Silicon, Inc. (États-Unis)

- Rambus.com (États-Unis)

- Stäubli International AG (Suisse)

- Synopsys, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la propriété intellectuelle des processeurs ?

- En juin 2024, Clarivate Plc a lancé le Centre de collaboration PI, destiné à améliorer l'efficacité et à réduire les risques liés au dépôt et à la poursuite des demandes de PI. Intégrée à ses systèmes de gestion de la PI, cette solution automatise la communication avec les agents locaux, simplifiant ainsi les processus de brevets et de marques. Cette initiative s'inscrit dans la stratégie de Clarivate visant à améliorer le suivi du cycle de vie de la PI, au bénéfice de secteurs tels que la propriété intellectuelle (PI) des semi-conducteurs, en favorisant une meilleure collaboration et en minimisant les erreurs, renforçant ainsi sa position sur le marché.

- En mars 2024, Synopsys a annoncé l'acquisition d'Intrinsic ID, leader mondial de la propriété intellectuelle (PI) à fonctions physiques non clonables (PUF) pour systèmes sur puce (SoC). Cette acquisition élargit le portefeuille de PI de Synopsys dans le domaine des semi-conducteurs, permettant des conceptions de SoC sécurisées avec des identifiants uniques. En intégrant la technologie PUF, Synopsys renforce son leadership dans la fourniture de solutions PI de pointe pour semi-conducteurs, soutenant l'innovation dans les appareils intelligents et connectés et renforçant ainsi son avantage concurrentiel.

- En août 2023, Intel et Synopsys ont élargi leur partenariat pour créer un solide portefeuille de propriété intellectuelle (PI) dans le domaine des semi-conducteurs, autour des nœuds de processus avancés Intel, Intel 3 et Intel 18A. Cette collaboration renforce Intel Foundry Services (IFS) en accélérant la disponibilité de la PI pour les conceptions de SoC et en améliorant les performances. Cet accord s'inscrit dans la stratégie IDM 2.0 d'Intel visant à renforcer son leadership technologique et ses capacités de fonderie, consolidant ainsi l'influence des deux entreprises dans le secteur des semi-conducteurs.

- En mai 2022, Faraday Technology Corporation a lancé les sous-systèmes IP de sécurité avancée de Soteria, proposant des conceptions de SoC personnalisées assurant la sécurité matérielle de diverses applications IoT. Faraday propose également de nombreuses solutions de sécurité, notamment des logiciels de sécurité IP pour le développement de SoC sécurisés. Ce lancement renforce la position de Faraday sur le marché des semi-conducteurs axés sur la sécurité.

- En juin 2021, Sondrel a lancé une plateforme IP à quatre canaux conçue pour les applications ISO-26262. Cette plateforme de référence IP simplifie la conception et l'architecture des composants semi-conducteurs, améliorant ainsi l'efficacité du développement et garantissant la conformité en matière de sécurité, consolidant ainsi la réputation d'innovation de Sondrel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.