Global Procurement Software Market

Taille du marché en milliards USD

TCAC :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels d'approvisionnement par déploiement (cloud et sur site), type de logiciel (analyse des dépenses, sourcing électronique, approvisionnement électronique, gestion des contrats, gestion des fournisseurs et autres), taille de l'organisation (PME et grandes entreprises), secteur vertical (commerce de détail et e-commerce, santé et industrie pharmaceutique, industrie manufacturière et automobile, voyages et logistique, électronique, informatique et télécommunications, mines, banque, finance et assurance, pétrole et gaz, énergie et services publics et autres)

Taille du marché des logiciels d'approvisionnement

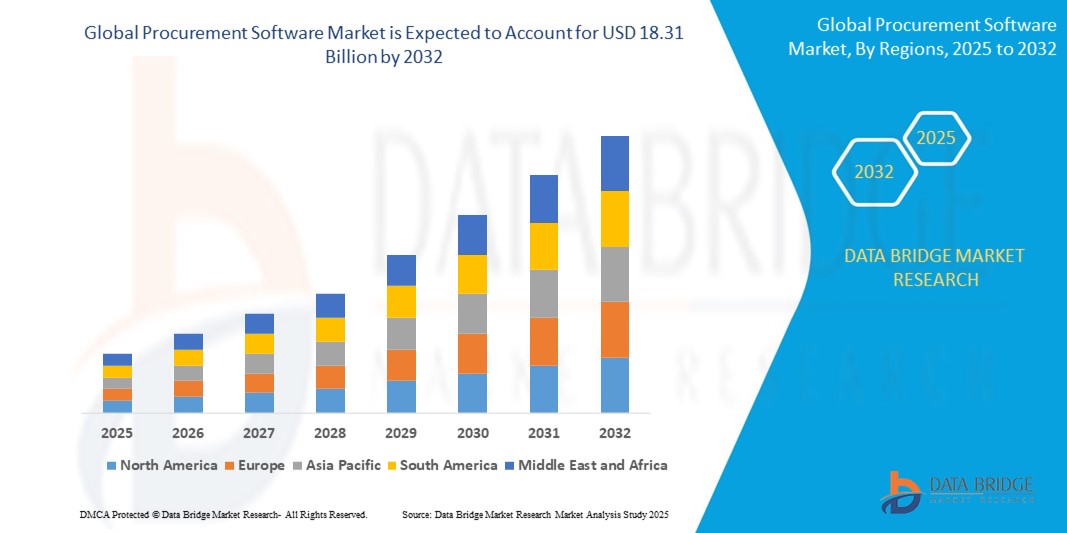

- Le marché mondial des logiciels d'approvisionnement était évalué à 8,63 milliards de dollars en 2024 et devrait atteindre 18,31 milliards de dollars d'ici 2032 , avec un TCAC de 9,86 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de transformation numérique des processus d'approvisionnement dans des secteurs tels que l'industrie manufacturière, la distribution, la santé et les services financiers. Les entreprises délaissent de plus en plus les pratiques d'approvisionnement traditionnelles au profit de plateformes automatisées afin d'améliorer la transparence, de réduire les coûts opérationnels et de rationaliser la gestion des fournisseurs.

- De plus, l'intégration de l'IA, de l'apprentissage automatique et de l'analyse de données dans les solutions logicielles d'approvisionnement permet une prise de décision plus éclairée, des analyses prédictives et une visibilité en temps réel sur les opérations d'approvisionnement. Cette tendance favorise une adoption à l'échelle de l'entreprise.

Analyse du marché des logiciels d'approvisionnement

- Les logiciels d'approvisionnement, qui offrent des outils numériques pour automatiser l'approvisionnement, les achats et la gestion des fournisseurs, sont devenus un élément essentiel des systèmes de planification des ressources d'entreprise dans tous les secteurs d'activité en raison de leur capacité à améliorer l'efficacité, la transparence et la rentabilité des opérations d'approvisionnement.

- La forte demande en logiciels d'approvisionnement est principalement due à la transformation numérique généralisée des opérations commerciales, au besoin de centraliser les données des fournisseurs et à l'importance croissante accordée à la conformité, à l'atténuation des risques et aux économies de coûts.

- L'Amérique du Nord domine le marché des logiciels d'approvisionnement avec la plus grande part de revenus (38,6 %) en 2024, ce qui s'explique par l'adoption précoce des logiciels d'entreprise basés sur le cloud, la forte présence des fournisseurs de logiciels mondiaux et le déploiement rapide dans des secteurs tels que la fabrication, le commerce de détail et les services bancaires, financiers et d'assurance, en particulier aux États-Unis, où les entreprises privilégient l'automatisation et la prise de décision basée sur l'analyse.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels d'approvisionnement au cours de la période de prévision, en raison de l'accélération de la numérisation des entreprises, du développement économique rapide et de l'augmentation des investissements informatiques en Chine, en Inde et en Asie du Sud-Est.

- Le segment de l'approvisionnement électronique devrait dominer le marché des logiciels d'approvisionnement avec une part de marché de 45,3 % en 2024, porté par la demande croissante des entreprises pour des processus d'achat transparents et automatisés, une meilleure implication des fournisseurs et une intégration avec les systèmes financiers pour une gestion des dépenses optimisée.

Portée du rapport et segmentation du marché des logiciels d'approvisionnement

|

Attributs |

Logiciels d'approvisionnement : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels d'approvisionnement

« Automatisation et intelligence grâce à l'IA et à l'analyse prédictive »

- L'intégration de l' intelligence artificielle (IA), de l'apprentissage automatique (AA) et de l'analyse prédictive aux plateformes d'approvisionnement constitue une tendance majeure et en pleine expansion sur le marché mondial des logiciels d'approvisionnement. Ces technologies transforment les processus d'approvisionnement traditionnels en automatisant les tâches routinières, en améliorant la prise de décision et en fournissant des informations en temps réel pour un approvisionnement plus stratégique et une gestion optimisée des fournisseurs.

- Par exemple, des plateformes comme SAP Ariba et Oracle Procurement Cloud intègrent l'IA pour automatiser la sélection des fournisseurs, évaluer les risques et prévoir la demande à partir de données historiques et de données de marché. Les professionnels des achats peuvent ainsi prendre des décisions plus éclairées et proactives, améliorant l'efficacité des coûts et la gestion des risques.

- Les chatbots basés sur l'IA et les assistants virtuels d'approvisionnement gagnent en popularité, permettant aux équipes d'approvisionnement de gérer les demandes courantes, de suivre les commandes et d'interagir avec les fournisseurs via des interfaces en langage naturel. Ces outils réduisent considérablement la charge de travail manuelle et améliorent les délais de réponse, contribuant ainsi à une fonction d'approvisionnement plus agile.

- Les outils d'analyse prédictive sont de plus en plus utilisés pour analyser les tendances de dépenses, les performances des fournisseurs et la conformité contractuelle, permettant ainsi aux entreprises d'optimiser leurs stratégies d'approvisionnement et d'anticiper les perturbations du marché. Par exemple, la plateforme de gestion des dépenses de Coupa utilise l'IA pour détecter les anomalies dans les comportements de dépenses et suggérer des mesures correctives.

- Les logiciels d'approvisionnement basés sur le cloud et intégrant des capacités d'IA facilitent la centralisation et l'automatisation des décisions d'achat à l'échelle mondiale. Ces systèmes prennent également en charge le suivi de la durabilité et l'approvisionnement éthique, conformément aux objectifs de responsabilité sociétale des entreprises (RSE).

- La demande de plateformes d'approvisionnement basées sur l'IA, prédictives et auto-apprenantes croît rapidement dans tous les secteurs, les entreprises recherchant des opérations d'approvisionnement plus intelligentes, plus rapides et plus efficaces. Les fournisseurs répondent à cette demande en investissant massivement dans l'automatisation intelligente et l'analyse des données, redéfinissant ainsi l'avenir des logiciels d'approvisionnement.

Dynamique du marché des logiciels d'approvisionnement

Conducteur

« Besoin croissant d’efficacité des processus et d’optimisation des coûts dans les opérations d’approvisionnement »

- La pression croissante exercée sur les organisations pour améliorer l'efficacité de leurs achats, réduire leurs coûts opérationnels et rationaliser leurs activités d'achat est un moteur majeur du marché mondial des logiciels d'approvisionnement.

- Par exemple, en janvier 2024, SAP SE a enrichi sa suite d'approvisionnement au sein de SAP Business Network en y intégrant des fonctionnalités basées sur l'IA pour l'automatisation du sourcing et la gestion des contrats. Ces mises à jour visent à renforcer la collaboration avec les fournisseurs et à réduire les délais d'approvisionnement, valorisant ainsi les solutions d'approvisionnement numérique.

- À mesure que les entreprises se développent à l'échelle mondiale et gèrent des chaînes d'approvisionnement complexes, les logiciels d'approvisionnement permettent une meilleure visibilité, l'automatisation des tâches répétitives et une prise de décision basée sur les données, ce qui représente une amélioration significative par rapport aux pratiques d'approvisionnement manuelles traditionnelles.

- Par ailleurs, la montée en puissance des modèles de travail à distance et hybrides après la pandémie a mis en évidence la nécessité de solutions d'approvisionnement basées sur le cloud qui prennent en charge la collaboration en temps réel, le suivi de la conformité et la gestion centralisée à travers le monde.

- Des fonctionnalités telles que le rapprochement automatisé des factures, l'analyse des risques fournisseurs et les remises dynamiques favorisent leur adoption dans des secteurs comme la fabrication, le commerce de détail, la santé et les services financiers, où l'efficacité des achats a un impact direct sur les résultats financiers.

- La demande de plateformes d'approvisionnement intégrées et conviviales, capables d'unifier l'approvisionnement, les achats et la gestion des contrats, augmente à mesure que les organisations cherchent à aligner leurs activités d'approvisionnement sur des objectifs plus larges de transformation numérique et de développement durable.

Retenue/Défi

« Préoccupations liées aux risques pour la sécurité des données et aux coûts élevés de mise en œuvre »

- Les préoccupations liées aux vulnérabilités en matière de sécurité des données et au risque de cyberattaques constituent des défis importants pour l'adoption plus large des solutions logicielles d'approvisionnement, car ces systèmes traitent des informations sensibles sur les fournisseurs et des données financières.

- Par exemple, des cyberincidents notables ciblant les plateformes logicielles d'entreprise ont incité les organisations à la prudence quant à la migration de leurs processus d'approvisionnement critiques vers des solutions numériques intégrées ou basées sur le cloud.

- Pour répondre à ces préoccupations en matière de sécurité, les fournisseurs de logiciels d'approvisionnement doivent mettre en œuvre des normes de chiffrement rigoureuses, une authentification multifacteurs et des audits de sécurité continus. Des entreprises de premier plan comme Oracle et Coupa Systems insistent sur leur conformité aux certifications de sécurité internationales (par exemple, ISO 27001, SOC 2) afin de renforcer la confiance de leurs clients.

- De plus, les coûts initiaux élevés des licences logicielles, de la personnalisation des systèmes et de la formation des employés peuvent constituer des freins pour les petites et moyennes entreprises, notamment sur les marchés émergents où les budgets sont limités. Si les modèles d'abonnement et SaaS améliorent l'accessibilité, le coût total de possession demeure une préoccupation pour certains acheteurs.

- Malgré la baisse progressive des prix et la disponibilité accrue des solutions d'approvisionnement modulaires, l'investissement initial et les frais de maintenance continus dissuadent encore certains utilisateurs potentiels d'adopter pleinement ces technologies d'approvisionnement avancées.

- Surmonter ces défis grâce à des protocoles de cybersécurité renforcés, des modèles de tarification transparents et des options de déploiement évolutives sera essentiel pour favoriser une croissance durable du marché mondial des logiciels d'approvisionnement.

Étendue du marché des logiciels d'approvisionnement

Le marché est segmenté en fonction du déploiement, du type de logiciel, de la taille de l'organisation et du secteur vertical.

Par déploiement

Selon le mode de déploiement, le marché des logiciels d'approvisionnement se segmente en solutions cloud, solutions sur site et autres. Le segment cloud devrait dominer le marché grâce à son évolutivité, sa rentabilité et sa facilité d'intégration aux autres systèmes d'entreprise.

Les solutions d'approvisionnement dans le cloud permettent un accès en temps réel, une collaboration renforcée et un déploiement plus rapide, ce qui séduit les entreprises de toutes tailles. Le segment sur site reste pertinent pour les organisations ayant des exigences strictes en matière de sécurité des données ou une infrastructure informatique ancienne, notamment dans les secteurs fortement réglementés.

• Par type de logiciel

Selon le type de logiciel, le marché est segmenté en analyse des dépenses , approvisionnement électronique, achats électroniques, gestion des contrats, gestion des fournisseurs et autres. Les achats électroniques devraient dominer le marché grâce à leur capacité à rationaliser les processus d'achat, à améliorer la maîtrise des coûts et à renforcer la transparence de la chaîne d'approvisionnement.

Les segments de la gestion des contrats et de la gestion des fournisseurs connaissent également une croissance significative, les entreprises cherchant à automatiser la conformité et la collaboration avec les fournisseurs afin d'atténuer les risques et d'améliorer l'efficacité.

• Par taille d'organisation

En fonction de la taille de l'entreprise, le marché se divise en petites et moyennes entreprises (PME) et grandes entreprises. Ces dernières détiennent actuellement la plus grande part de marché en raison de leurs besoins d'approvisionnement importants et de leurs budgets informatiques plus élevés.

Les PME devraient enregistrer le taux de croissance le plus rapide au cours de la période prévisionnelle, grâce à l'adoption croissante du numérique et à la disponibilité de solutions d'approvisionnement abordables et évolutives, adaptées aux petites organisations.

• Par Vertical

Le marché des logiciels d'approvisionnement est segmenté par secteur d'activité : commerce de détail et e-commerce, santé et industrie pharmaceutique, industrie manufacturière et automobile, voyages et logistique, électronique, informatique et télécommunications, mines, services financiers, pétrole et gaz, énergie et services publics, et autres. Le secteur de l'industrie manufacturière et automobile domine le marché, tirant parti des logiciels d'approvisionnement pour optimiser les chaînes d'approvisionnement, réduire les coûts et renforcer la collaboration avec les fournisseurs.

Le secteur de la santé et pharmaceutique adopte rapidement les logiciels d'approvisionnement pour gérer la conformité réglementaire et assurer la continuité de l'approvisionnement, tandis que les secteurs de la banque, de la finance et de l'assurance (BFSI) et des technologies de l'information et des télécommunications constatent une demande croissante d'outils automatisés de gestion des dépenses et de conformité contractuelle.

Analyse régionale du marché des logiciels d'approvisionnement

- L'Amérique du Nord domine le marché des logiciels d'approvisionnement avec la plus grande part de revenus (38,6 %) en 2024, grâce à l'adoption précoce de solutions d'approvisionnement numériques, à des dépenses informatiques élevées et à un écosystème d'entreprise mature.

- Les entreprises et les organismes gouvernementaux de la région investissent de plus en plus dans des plateformes d'approvisionnement basées sur le cloud afin d'améliorer l'efficacité opérationnelle, la transparence et de réaliser des économies, stimulant ainsi la croissance du marché.

- L'infrastructure technologique robuste de la région, ses exigences strictes en matière de conformité réglementaire et l'accent mis sur la résilience de la chaîne d'approvisionnement contribuent à une adoption généralisée des solutions logicielles d'approvisionnement avancées dans divers secteurs.

Analyse du marché américain des logiciels d'approvisionnement

Le marché américain des logiciels d'approvisionnement a généré 65 % des revenus en Amérique du Nord en 2024, porté par la transformation numérique rapide des entreprises et du secteur public. La demande croissante de solutions cloud, l'automatisation des processus d'approvisionnement et une meilleure visibilité des dépenses constituent les principaux facteurs de croissance. Par ailleurs, l'adoption croissante de l'IA et de l'analyse de données pour la gestion des fournisseurs et l'optimisation des contrats stimule davantage l'expansion du marché. L'accent mis sur la conformité, la maîtrise des coûts et la résilience de la chaîne d'approvisionnement contribue également à la position dominante du marché américain.

Analyse du marché européen des logiciels d'approvisionnement

Le marché européen des logiciels d'approvisionnement devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par le renforcement des exigences réglementaires et les initiatives de numérisation dans divers secteurs. La demande de solutions d'approvisionnement basées sur le cloud et l'intelligence artificielle est en hausse, alimentée par la volonté des entreprises d'améliorer leur efficacité opérationnelle et de maîtriser leurs coûts. Par ailleurs, l'intérêt croissant pour l'approvisionnement durable et la gestion des risques fournisseurs accélère l'adoption de ces solutions. Les investissements importants dans les infrastructures technologiques des principales économies, telles que l'Allemagne, le Royaume-Uni et la France, soutiennent également l'expansion du marché dans la région.

Analyse du marché britannique des logiciels d'approvisionnement

Le marché britannique des logiciels d'approvisionnement devrait connaître une forte croissance, avec un TCAC notable au cours de la période prévisionnelle, portée par l'accélération des initiatives de transformation numérique dans les secteurs public et privé. La demande croissante de solutions d'approvisionnement basées sur le cloud et l'intelligence artificielle favorise l'efficacité et la transparence de la gestion de la chaîne d'approvisionnement. Par ailleurs, des cadres réglementaires stricts et une priorité accordée à l'optimisation des coûts dans des secteurs tels que la distribution, la santé et l'industrie manufacturière accélèrent l'adoption de ces solutions. L'infrastructure informatique avancée du Royaume-Uni et les investissements croissants dans les technologies intelligentes soutiennent également l'expansion du marché.

Analyse du marché allemand des logiciels d'approvisionnement

Le marché allemand des logiciels d'approvisionnement devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par la solide base industrielle du pays et l'accent mis sur la transformation numérique. La demande croissante de processus d'approvisionnement efficaces, sécurisés et conformes dans les secteurs de la fabrication, de l'automobile et de la santé accélère l'adoption de ces solutions. Par ailleurs, l'engagement de l'Allemagne en faveur du développement durable et des pratiques commerciales écoresponsables encourage l'utilisation de solutions d'approvisionnement favorisant la transparence et un approvisionnement responsable. Enfin, une infrastructure informatique robuste et les initiatives gouvernementales promouvant l'Industrie 4.0 contribuent également à la croissance du marché.

Analyse du marché des logiciels d'approvisionnement en Asie-Pacifique

Le marché des logiciels d'approvisionnement en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par une transformation numérique accélérée, l'adoption croissante de solutions cloud et les initiatives gouvernementales favorisant les infrastructures intelligentes dans des pays comme la Chine, le Japon et l'Inde. L'essor des PME qui automatisent leurs processus d'approvisionnement contribue également à cette croissance. Par ailleurs, le développement des secteurs manufacturier et de la distribution dans la région, conjugué à une demande accrue de transparence et d'efficacité des chaînes d'approvisionnement, accélère l'adoption des logiciels d'approvisionnement.

Analyse du marché japonais des logiciels d'approvisionnement

Le marché japonais des logiciels d'approvisionnement connaît une croissance soutenue, portée par le paysage technologique avancé du pays et l'accent mis sur l'efficacité opérationnelle. La demande de solutions d'approvisionnement intégrées augmente dans les secteurs de la production, de la santé et du commerce de détail afin d'améliorer la conformité et la maîtrise des coûts. Le vieillissement de la population active japonaise favorise également l'adoption de systèmes automatisés pour rationaliser les processus d'approvisionnement et réduire la charge de travail manuelle. Par ailleurs, le soutien important du gouvernement à l'innovation numérique et aux initiatives liées à l'Industrie 4.0 stimule l'expansion du marché.

Analyse du marché des logiciels d'approvisionnement en Chine

La Chine domine le marché des logiciels d'approvisionnement en Asie-Pacifique, affichant la plus grande part de revenus. Cette croissance est alimentée par une urbanisation rapide, une classe moyenne en plein essor et des stratégies de numérisation ambitieuses. La solidité de son secteur manufacturier et l'accent mis sur l'optimisation de la chaîne d'approvisionnement constituent des moteurs de croissance majeurs. Par ailleurs, les politiques gouvernementales favorisant les villes intelligentes et le commerce numérique incitent les entreprises à adopter des solutions d'approvisionnement basées sur le cloud et l'intelligence artificielle. Enfin, des prix compétitifs et la présence de nombreux éditeurs de logiciels locaux contribuent également à la pénétration du marché.

part de marché des logiciels d'approvisionnement

Le secteur des logiciels d'approvisionnement est principalement dominé par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- IBM Corporation (États-Unis)

- Coupa Software Inc. (États-Unis)

- Epicor Software Corporation (États-Unis)

- Mercateo (Allemagne)

- SAP SE (Allemagne)

- Zycus Inc (États-Unis)

- Infor (États-Unis)

- Société d'automatisation en tungstène (Royaume-Uni)

- OpusCapita Solutions Oy (Finlande)

- Ivalua Inc. (France)

- Epicor Software Corporation (États-Unis)

- Proactis Holdings Limited (Royaume-Uni)

- JAGGAER (États-Unis)

- Tradeshift Holdings, Inc. (États-Unis)

- Basware Oy (Finlande)

- HCL Technologies Limited (Inde)

Dernières évolutions du marché mondial des logiciels d'approvisionnement

- En avril 2024, Iris Software Group s'est associé à Amazon Business pour simplifier les achats des écoles britanniques. Grâce à cette collaboration, 5 254 clients d'Iris peuvent désormais acheter des fournitures directement auprès d'Amazon Business via Iris Financials, le logiciel de gestion financière scolaire en mode cloud du groupe. L'intégration simplifie les achats en automatisant la génération, l'approbation et le rapprochement des bons de commande, réduisant ainsi les interventions manuelles pour les administrateurs scolaires. Les écoles peuvent désormais accéder au catalogue numérique d'Amazon Business directement depuis Iris Financials, pour une expérience d'achat optimale.

- En janvier 2024, Ever.Ag a fait l'acquisition de PrairiE Systems, renforçant ainsi son engagement à optimiser la chaîne d'approvisionnement alimentaire mondiale, notamment dans la production de protéines animales. PrairiE Systems est spécialisée dans les logiciels de gestion de l'alimentation animale, dont le Feed Allocation System (FAS) et Smart Order, un système d'approvisionnement électronique pour une commande d'aliments simplifiée. Cette acquisition illustre l'intégration de la technologie dans les processus d'approvisionnement et contribue à façonner l'évolution du secteur des solutions logicielles agricoles.

- En janvier 2024, Relish a lancé son Assistant Achats, un outil d'IA conçu pour simplifier les interactions avec les applications d'entreprise et optimiser les processus d'achat. Grâce au traitement automatique du langage naturel, cet assistant permet une interaction intuitive et conversationnelle, permettant aux utilisateurs de gérer efficacement les relations fournisseurs, l'approvisionnement, la gestion des contrats et les achats. La solution est compatible avec plusieurs systèmes d'achats, garantissant une intégration fluide et des flux de travail continus. En exploitant de vastes modèles de langage, Relish vise à améliorer l'efficacité et la prise de décision dans les opérations d'achats.

- En décembre 2023, Pivot, une startup française spécialisée dans les logiciels d'approvisionnement, a levé 20 millions d'euros lors d'un tour de table de série A, témoignant de la confiance des investisseurs et de la croissance rapide du marché des logiciels d'approvisionnement. Ce tour de table a été mené par Visionaries, Emblem, Anamcara et Oliver Samwer, confirmant la reconnaissance par le secteur des outils innovants qui rationalisent les processus d'approvisionnement. La solution de Pivot s'intègre parfaitement aux ERP, offrant des fonctionnalités d'automatisation et de gestion des dépenses adaptées aux entreprises modernes. Cet investissement reflète la demande croissante de solutions d'approvisionnement performantes dans divers secteurs.

- En octobre 2023, Atamis a annoncé son partenariat avec Maximus UK pour la fourniture d'un logiciel d'approvisionnement avancé, optimisant les processus de sourcing et améliorant l'efficacité et la rentabilité. Cette collaboration vise à rationaliser les opérations d'approvisionnement, garantissant une prise de décision basée sur les données et une meilleure gestion des risques. Grâce à l'intégration du logiciel Atamis, Maximus UK modernisera sa gestion des fournisseurs, réduira ses coûts et renforcera la transparence opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ACCÈS AU MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.3.1 INTELLIGENCE ARTIFICIELLE (IA)

5.3.2 AUTOMATISATION DES PROCESSUS ROBOTIQUES (RPA)

5.3.3 ANALYSE DES MIGRATES DONNÉES

5.3.4 AUTRES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

5.8 ANALYSE DES PRIX

6. MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR TYPE DE LOGICIEL

6.1 APERÇU

6.2 ANALYSE DES DÉPENSES

6.3 ANALYSE DES RISQUES

6.4 APPROVISIONNEMENT ÉLECTRONIQUE

6.5 PRÉVISIONS DE LA DEMANDE

6.6 APPROVISIONNEMENT ÉLECTRONIQUE

6.7 FACTURATION ÉLECTRONIQUE

6.8 GESTION DES CONTRATS

6.9 GESTION DES FOURNISSEURS

6.1 AUTRES

7. MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR TYPE DE PLATEFORME

7.1 APERÇU

7.2 BASÉ SUR MOBILE

7.2.1 PAR SYSTÈME D'EXPLOITATION

7.2.1.1. ANDROID

7.2.1.2. IPHONE

7.2.1.3. iPad

7.3 SUR ORDINATEUR DE BUREAU

7.3.1 PAR SYSTÈME D'EXPLOITATION

7.3.1.1. MAC

7.3.1.2. WINDOWS

7.3.1.3. LINUX

7.3.1.4. CHROMEBOOK

8. MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR MODE DE DÉPLOIEMENT

8.1 APERÇU

8.2 CLOUD

8.3 SUR SITE

9. MARCHÉ MONDIAL DES LOGICIELS D'ACHATS, PAR TAILLE D'ORGANISATION

9.1 APERÇU

9.2 PETITES ET MOYENNES ENTREPRISES

9.2.1 PAR MODE DE DÉPLOIEMENT

9.2.1.1. CLOUD

9.2.1.2. SUR SITE

9.3 GRANDES ENTREPRISES

9.3.1 PAR MODE DE DÉPLOIEMENT

9.3.1.1. CLOUD

9.3.1.2. SUR SITE

10 MARCHÉS MONDIAUX DES LOGICIELS D'APPROVISIONNEMENT, PAR MODÈLE DE TARIFICATION

10.1 APERÇU

10.2 ESSAI GRATUIT

10.3 LOGICIEL LIBRE

10.4 LICENCE À USAGE UNIQUE

10.5 ABONNEMENT

10.5.1 ABONNEMENT MENSUEL / ABONNEMENT MENSUEL PAR UTILISATEUR

10.5.2 ABONNEMENT ANNUEL

11 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR APPLICATION

11.1 APERÇU

11.2 BUDGETISATION/PRÉVISIONS

11.3 CONTRÔLE ET GESTION DES STOCKS

11.4 TRAITEMENT DES FACTURES

11.5 APPROBATION/CONTRÔLE DES PROCESSUS

11.6 GESTION DES APPROVISIONNEMENTS

11.7 GESTION DES BON DE COMMANDE

11.8 GESTION DES FOURNISSEURS ET DES PRESTATAIRES

11.9 ANALYSE ET CONTRÔLE DES DÉPENSES

11.1 GESTION DES CONTRATS/LICENCES

11.11 AUTRES

12 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 COMMERCE DE DÉTAIL ET COMMERCE ÉLECTRONIQUE

12.2.1 PAR TYPE DE LOGICIEL

12.2.1.1. ANALYSE DES DÉPENSES

12.2.1.2. ANALYSE DES RISQUES

12.2.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.2.1.4. PRÉVISION DE LA DEMANDE

12.2.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.2.1.6. FACTURATION ÉLECTRONIQUE

12.2.1.7. GESTION DES CONTRATS

12.2.1.8. GESTION DES FOURNISSEURS

12.2.1.9. AUTRES

12.3 FABRICATION

12.3.1 PAR TYPE DE LOGICIEL

12.3.1.1. ANALYSE DES DÉPENSES

12.3.1.2. ANALYSE DES RISQUES

12.3.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.3.1.4. PRÉVISION DE LA DEMANDE

12.3.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.3.1.6. FACTURATION ÉLECTRONIQUE

12.3.1.7. GESTION DES CONTRATS

12.3.1.8. GESTION DES FOURNISSEURS

12.3.1.9. AUTRES

12.4 AUTOMOBILE

12.4.1 PAR TYPE DE LOGICIEL

12.4.1.1. ANALYSE DES DÉPENSES

12.4.1.2. ANALYSE DES RISQUES

12.4.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.4.1.4. PRÉVISION DE LA DEMANDE

12.4.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.4.1.6. FACTURATION ÉLECTRONIQUE

12.4.1.7. GESTION DES CONTRATS

12.4.1.8. GESTION DES FOURNISSEURS

12.4.1.9. AUTRES

12.5 Informatique et télécommunications

12.5.1 PAR TYPE DE LOGICIEL

12.5.1.1. ANALYSE DES DÉPENSES

12.5.1.2. ANALYSE DES RISQUES

12.5.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.5.1.4. PRÉVISION DE LA DEMANDE

12.5.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.5.1.6. FACTURATION ÉLECTRONIQUE

12.5.1.7. GESTION DES CONTRATS

12.5.1.8. GESTION DES FOURNISSEURS

12.5.1.9. AUTRES

12.6 TRANSPORT ET LOGISTIQUE

12.6.1 PAR TYPE DE LOGICIEL

12.6.1.1. ANALYSE DES DÉPENSES

12.6.1.2. ANALYSE DES RISQUES

12.6.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.6.1.4. PRÉVISION DE LA DEMANDE

12.6.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.6.1.6. FACTURATION ÉLECTRONIQUE

12.6.1.7. GESTION DES CONTRATS

12.6.1.8. GESTION DES FOURNISSEURS

12.6.1.9. AUTRES

12.7 SOINS DE SANTÉ

12.7.1 PAR TYPE DE LOGICIEL

12.7.1.1. ANALYSE DES DÉPENSES

12.7.1.2. ANALYSE DES RISQUES

12.7.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.7.1.4. PRÉVISION DE LA DEMANDE

12.7.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.7.1.6. FACTURATION ÉLECTRONIQUE

12.7.1.7. GESTION DES CONTRATS

12.7.1.8. GESTION DES FOURNISSEURS

12.7.1.9. AUTRES

12.8 SERVICES BANQUES, FINANCIERS ET ASSURANCES (BFSI)

12.8.1 PAR TYPE DE LOGICIEL

12.8.1.1. ANALYSE DES DÉPENSES

12.8.1.2. ANALYSE DES RISQUES

12.8.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.8.1.4. PRÉVISION DE LA DEMANDE

12.8.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.8.1.6. FACTURATION ÉLECTRONIQUE

12.8.1.7. GESTION DES CONTRATS

12.8.1.8. GESTION DES FOURNISSEURS

12.8.1.9. AUTRES

12.9 ÉDUCATION

12.9.1 PAR TYPE DE LOGICIEL

12.9.1.1. ANALYSE DES DÉPENSES

12.9.1.2. ANALYSE DES RISQUES

12.9.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.9.1.4. PRÉVISION DE LA DEMANDE

12.9.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.9.1.6. FACTURATION ÉLECTRONIQUE

12.9.1.7. GESTION DES CONTRATS

12.9.1.8. GESTION DES FOURNISSEURS

12.9.1.9. AUTRES

12.1 HÔTELLERIE

12.10.1 PAR TYPE DE LOGICIEL

12.10.1.1. ANALYSE DES DÉPENSES

12.10.1.2. ANALYSE DES RISQUES

12.10.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.10.1.4. PRÉVISION DE LA DEMANDE

12.10.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.10.1.6. FACTURATION ÉLECTRONIQUE

12.10.1.7. GESTION DES CONTRATS

12.10.1.8. GESTION DES FOURNISSEURS

12.10.1.9. AUTRES

12.11 Exploitation minière

12.11.1 PAR TYPE DE LOGICIEL

12.11.1.1. ANALYSE DES DÉPENSES

12.11.1.2. ANALYSE DES RISQUES

12.11.1.3. APPROVISIONNEMENT ÉLECTRONIQUE

12.11.1.4. PRÉVISION DE LA DEMANDE

12.11.1.5. APPROVISIONNEMENT ÉLECTRONIQUE

12.11.1.6. FACTURATION ÉLECTRONIQUE

12.11.1.7. GESTION DES CONTRATS

12.11.1.8. GESTION DES FOURNISSEURS

12.11.1.9. AUTRES

12.12 AUTRES

13 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 FRANCE

13.2.3 Royaume-Uni

13.2.4 ITALIE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 TURQUIE

13.2.8 BELGIQUE

13.2.9 PAYS-BAS

13.2.10 NORVÈGE

13.2.11 FINLAND

13.2.12 SUISSE

13.2.13 DANEMARK

13.2.14 SUÈDE

13.2.15 POLOGNE

13.2.16 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE

13.3.6 NOUVELLE-ZÉLANDE

13.3.7 SINGAPOUR

13.3.8 THAÏLANDE

13.3.9 MALAISIE

13.3.10 INDONÉSIE

13.3.11 PHILIPPINES

13.3.12 TAIWAN

13.3.13 VIETNAM

13.3.14 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ÉGYPTE

13.5.3 ARABIE SAOUDITE

13.5.4 Émirats arabes unis

13.5.5 OMAN

13.5.6 BAHREÏN

13.5.7 ISRAËL

13.5.8 KOWEÏT

13.5.9 QATAR

13.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 ANALYSE DU MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT : SWOT ET DBMR

16 MARCHÉ MONDIAL DES LOGICIELS D'APPROVISIONNEMENT, PROFIL DE L'ENTREPRISE

16.1 KISSFLOW INC.

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 IVALUA INC

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 ZYCU'S INC

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 SAP (ARIBA)

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16.5 COUPA SOFTWARE INC

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 ÉQUIPE PROCURE, INC.

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 ÉVOLUTION RÉCENTE

16,7 GEP

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTION RÉCENTE

16.8 ORACLE

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 ÉVOLUTION RÉCENTE

16.9 PRECORO, INC

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 ÉVOLUTION RÉCENTE

16.1 PLANÉRATION

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 ÉVOLUTION RÉCENTE

16.11 JAGGAER

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 ÉVOLUTION RÉCENTE

16.12 JOURNÉE DE TRAVAIL, INC.

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 ÉVOLUTION RÉCENTE

16.13 BASWARE

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 ÉVOLUTION RÉCENTE

16.14 TRADOGRAM INC.

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 ÉVOLUTION RÉCENTE

16.15 PROCURIFY TECHNOLOGIES INC

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 ÉVOLUTION RÉCENTE

16.16 PROACTIS HOLDINGS LIMITÉE

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 ÉVOLUTION RÉCENTE

16.17 FRAPPÉ (ERPNEXT)

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 ÉVOLUTION RÉCENTE

16.18 SUNSMART TECHNOLOGIES

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 ÉVOLUTION RÉCENTE

16.19 MÉDIUS

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 DÉVELOPPEMENTS RÉCENTS

16.2 ZOHO CORPORATION PVT. LTD

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 DÉVELOPPEMENTS RÉCENTS

16.21 CERTINIA (UNE PARTIE DE SALESFORCE INC)

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 ÉVOLUTION RÉCENTE

16,22 PENNY

16.22.1 APERÇU DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PRÉSENCE GÉOGRAPHIQUE

16.22.4 PORTEFEUILLE DE PRODUITS

16.22.5 DÉVELOPPEMENTS RÉCENTS

16.23 SYSPRO

16.23.1 APERÇU DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PRÉSENCE GÉOGRAPHIQUE

16.23.4 PORTEFEUILLE DE PRODUITS

16.23.5 ÉVOLUTION RÉCENTE

16.24 TRADESHIFT HOLDINGS, EN

16.24.1 APERÇU DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PRÉSENCE GÉOGRAPHIQUE

16.24.4 PORTEFEUILLE DE PRODUITS

16.24.5 ÉVOLUTION RÉCENTE

16.25 SUTISOFT, INC

16.25.1 APERÇU DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PRÉSENCE GÉOGRAPHIQUE

16.25.4 PORTEFEUILLE DE PRODUITS

16.25.5 ÉVOLUTION RÉCENTE

16.26 SIMFONI

16.26.1 APERÇU DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PRÉSENCE GÉOGRAPHIQUE

16.26.4 PORTEFEUILLE DE PRODUITS

16.26.5 ÉVOLUTION RÉCENTE

16.27 ESKER

16.27.1 APERÇU DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PRÉSENCE GÉOGRAPHIQUE

16.27.4 PORTEFEUILLE DE PRODUITS

16.27.5 ÉVOLUTION RÉCENTE

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.