Global Radiology Market

Taille du marché en milliards USD

TCAC :

%

USD

31.86 Billion

USD

51.55 Billion

2024

2032

USD

31.86 Billion

USD

51.55 Billion

2024

2032

| 2025 –2032 | |

| USD 31.86 Billion | |

| USD 51.55 Billion | |

| % | |

|

Segmentation du marché mondial de la radiologie, par type (radiologie interventionnelle et radiologie diagnostique), services (imagerie par fusion, radiographie, échographie, tomodensitométrie (TDM), médecine nucléaire, tomographie par émission de positons (TEP) et imagerie par résonance magnétique (IRM)), utilisation finale (hôpitaux, centres de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la radiologie

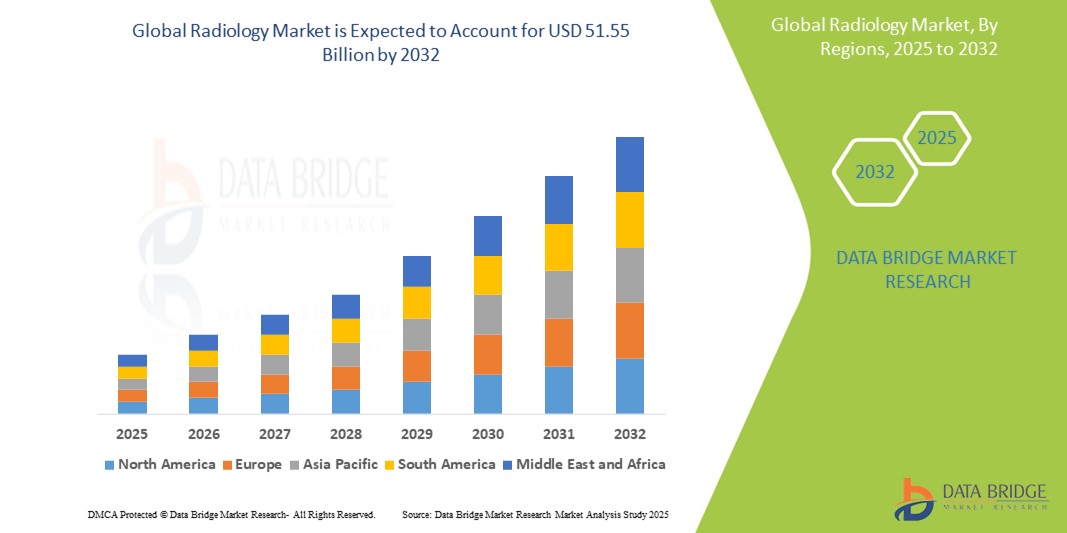

- Le marché mondial de la radiologie était évalué à 31,86 milliards USD en 2024 et devrait atteindre 51,55 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,20 %, principalement en raison de la prévalence croissante des maladies chroniques et de l'adoption croissante de technologies d'imagerie avancées.

- Cette croissance est due à des facteurs tels que les progrès technologiques dans les modalités d’imagerie, la demande croissante de diagnostics précoces et précis et le vieillissement croissant de la population mondiale.

Analyse du marché de la radiologie

- La radiologie joue un rôle fondamental dans les soins de santé modernes, offrant des techniques d'imagerie non invasives telles que les rayons X, les tomodensitogrammes, l'IRM et l'échographie pour diagnostiquer et surveiller un large éventail de conditions médicales dans diverses spécialités.

- Le fardeau mondial croissant des maladies chroniques, telles que le cancer, les troubles cardiovasculaires et neurologiques, est un facteur majeur de la demande de services de radiologie, ainsi que le besoin croissant de diagnostic précoce et de planification du traitement.

- L'Amérique du Nord continue de dominer le marché mondial de la radiologie, soutenue par une infrastructure de soins de santé robuste, des volumes élevés de procédures d'imagerie et l'adoption précoce de technologies d'imagerie de pointe.

- Par exemple, les États-Unis connaissent une augmentation continue des procédures d'imagerie diagnostique, des salles d'urgence aux centres de diagnostic ambulatoires, ce qui influence considérablement les tendances mondiales et l'innovation en radiologie.

- À l’échelle mondiale, les systèmes de radiologie sont considérés comme l’un des outils de diagnostic les plus essentiels dans les établissements médicaux, juste après les diagnostics de laboratoire en termes de fréquence d’utilisation et de valeur clinique, ce qui sous-tend une prise de décision médicale rapide et précise.

Portée du rapport et segmentation du marché de la radiologie

|

Attributs |

Informations clés sur le marché de la radiologie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la radiologie

Intégration de l'IA et des technologies d'imagerie avancées

- Une tendance importante sur le marché mondial de la radiologie est l'intégration rapide de l'intelligence artificielle (IA) et des technologies d'imagerie avancées pour améliorer la précision du diagnostic et l'efficacité du flux de travail.

- Les outils basés sur l'IA aident les radiologues en automatisant l'analyse des images, en détectant les anomalies avec une grande précision et en priorisant les cas urgents pour une intervention plus rapide.

- Par exemple, les algorithmes d'IA sont de plus en plus utilisés dans le dépistage du cancer du sein et la détection des nodules pulmonaires, contribuant à réduire les faux positifs et à améliorer les taux de diagnostic précoce.

- Les systèmes d'imagerie avancés, tels que la TEP/IRM hybride et la TDM spectrale, offrent des capacités d'imagerie plus détaillées et fonctionnelles, permettant une meilleure caractérisation de la maladie et une planification de traitement personnalisée.

- Cette tendance transforme la radiologie d’un domaine purement diagnostique en un élément central de la médecine de précision, stimulant l’innovation et remodelant les pratiques cliniques à l’échelle mondiale.

Dynamique du marché de la radiologie

Conducteur

Charge croissante des maladies chroniques et demande de diagnostic précoce

- La prévalence mondiale croissante des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques est un moteur majeur du marché de la radiologie.

- Étant donné que ces pathologies nécessitent souvent une détection précoce pour un traitement efficace, le besoin de techniques d'imagerie avancées telles que la tomodensitométrie, l'IRM, la TEP et l'échographie a explosé dans les systèmes de santé.

- Le vieillissement de la population, les changements de mode de vie et l'augmentation des facteurs de risque tels que l'obésité et le tabagisme contribuent à la demande croissante de services d'imagerie diagnostique.

- Les progrès technologiques en radiologie, notamment l’imagerie haute résolution, l’imagerie fonctionnelle et les dispositifs de diagnostic portables, améliorent encore l’efficacité et la précision de la détection et de la surveillance des maladies.

- La radiologie joue un rôle essentiel dans les diagnostics non invasifs, permettant des décisions cliniques plus rapides et plus éclairées, réduisant les séjours à l'hôpital et améliorant les résultats pour les patients.

Par exemple

- Selon l'Organisation mondiale de la santé, les maladies non transmissibles sont responsables de près de 74 % de tous les décès dans le monde, le cancer étant à lui seul responsable de près de 10 millions de décès par an, ce qui souligne le rôle essentiel de la radiologie dans la détection précoce et la planification du traitement.

- Selon une étude de 2023 publiée par The Lancet, la charge mondiale du cancer devrait augmenter de plus de 60 % d'ici 2040, entraînant une demande importante de services d'imagerie pour soutenir le diagnostic précoce, la stadification et le suivi du traitement.

- La charge croissante des maladies et l’impératif de diagnostics rapides et précis alimentent une croissance constante du marché mondial de la radiologie.

Opportunité

Transformer la radiologie grâce à l'intelligence artificielle et à l'automatisation

- L'intégration de l'intelligence artificielle en radiologie offre des opportunités importantes pour améliorer la précision du diagnostic, réduire la charge de travail et rationaliser les flux de travail dans les services d'imagerie.

- Les outils basés sur l'IA peuvent analyser rapidement les images médicales, signaler les anomalies, prioriser les cas urgents et aider à détecter des maladies telles que le cancer, les accidents vasculaires cérébraux et les fractures avec une grande précision, permettant ainsi des décisions cliniques plus rapides.

- De plus, l'IA prend en charge l'analyse prédictive et la radiomique, permettant des plans de traitement plus personnalisés et un meilleur suivi de la progression de la maladie au fil du temps.

Par exemple

- En février 2024, une étude publiée dans Radiology: Artificial Intelligence a montré que les algorithmes d'apprentissage profond atteignaient une précision diagnostique comparable à celle des radiologues experts dans la détection des nodules pulmonaires sur les scanners thoraciques, améliorant considérablement les efforts de dépistage précoce du cancer du poumon.

- En octobre 2023, la Société européenne de radiologie a rapporté que les interprétations d'IRM assistées par l'IA réduisaient les temps de lecture jusqu'à 30 % et amélioraient la sensibilité de détection des lésions dans l'imagerie mammaire.

- Le développement continu de plateformes d'imagerie et de systèmes d'aide à la décision basés sur l'IA transforme la radiologie en une spécialité plus efficace et axée sur les données, améliorant la précision du diagnostic, les résultats pour les patients et élargissant l'accès à des soins de santé de qualité à l'échelle mondiale.

Retenue/Défi

Coûts élevés d'équipement et de maintenance limitant l'accessibilité

- Le coût substantiel associé aux équipements de radiologie avancés, tels que les scanners IRM, CT et PET, constitue un obstacle important à la pénétration du marché, en particulier dans les pays à revenu faible et intermédiaire.

- Ces systèmes d'imagerie peuvent coûter de plusieurs centaines de milliers à plusieurs millions de dollars, sans compter les coûts supplémentaires d'installation, de maintenance régulière, de mises à jour logicielles et le besoin de personnel qualifié.

- Les petits établissements de santé et les hôpitaux ruraux ont souvent du mal à se permettre ou à maintenir de telles infrastructures, ce qui entraîne un accès limité aux services de diagnostic essentiels dans les régions mal desservies.

Par exemple

- En septembre 2023, un rapport du Global Health Innovation Center a souligné que plus de 60 % des pays à faible revenu ont un accès limité aux équipements de radiologie haut de gamme, l'accessibilité financière et les coûts des services étant cités comme les principaux obstacles.

- Dans un article de 2024 paru dans The Lancet, Digital Health a souligné que la répartition inégale des technologies d'imagerie à l'échelle mondiale continue d'élargir l'écart diagnostique, retardant la détection précoce des maladies et contribuant aux inégalités en matière de santé.

- Par conséquent, le coût élevé des systèmes de radiologie non seulement limite la croissance du marché dans les régions en développement, mais contribue également aux disparités dans la qualité et la rapidité des soins, remettant en cause l’objectif d’un accès équitable aux soins de santé dans le monde entier.

Portée du marché de la radiologie

Le marché est segmenté en fonction du type, des services et de l’utilisation finale.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par services |

|

|

Par utilisation finale |

|

Analyse régionale du marché de la radiologie

L'Amérique du Nord est la région dominante sur le marché de la radiologie

- L'Amérique du Nord est le leader du marché mondial de la radiologie, grâce à son infrastructure de soins de santé avancée, à ses volumes élevés de procédures d'imagerie et à l'adoption précoce de technologies de diagnostic de nouvelle génération.

- Les États-Unis représentent une part importante, en raison du fardeau croissant des maladies chroniques, de l'utilisation généralisée de l'IA en radiologie et de la forte présence des principaux fabricants d'équipements d'imagerie et développeurs de logiciels.

- Des cadres de remboursement robustes, des investissements croissants en R&D et l'intégration de l'imagerie aux systèmes de dossiers médicaux électroniques (DME) renforcent encore le leadership de la région.

- En outre, la demande croissante de services d'imagerie ambulatoire et de solutions de diagnostic mobiles dans les zones urbaines et suburbaines continue d'alimenter l'expansion du marché dans la région.

L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial de la radiologie, alimentée par l'augmentation des dépenses de santé, l'amélioration des infrastructures de diagnostic et la sensibilisation croissante à la détection précoce des maladies.

- Des pays comme la Chine, l'Inde et la Corée du Sud deviennent des moteurs de croissance clés en raison de leur importante population, de l'incidence croissante du cancer et des maladies cardiovasculaires et de l'adoption rapide de modalités d'imagerie avancées.

- Le Japon reste un marché mature avec des taux d'imagerie par habitant élevés et des innovations continues dans les équipements de diagnostic, tandis que la Chine et l'Inde connaissent des investissements substantiels dans l'expansion des services de radiologie pour répondre aux demandes croissantes en matière de soins de santé.

- Les initiatives gouvernementales de soutien, les partenariats public-privé et la présence croissante de fabricants internationaux d’équipements d’imagerie renforcent encore l’accès à des services de radiologie de haute qualité dans toute la région.

Part de marché de la radiologie

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Hitachi High-Tech Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Carestream Health (États-Unis)

- Groupe Agfa-Gevaert. (Belgique)

- Konica Minolta, Inc. (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Esaote SPA (Italie)

- PLANMED OY (Finlande)

- Analogic Corporation (États-Unis)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Shenzhen Anke High-tech Co., Ltd. (Chine)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- Medtronic (Irlande)

- Elekta (Suède)

Derniers développements sur le marché mondial de la radiologie

- En décembre 2024, AGFA HealthCare s'est associé à Rad AI pour intégrer Rad AI Reporting et FHIRcast à la plateforme d'imagerie d'entreprise d'AGFA, dans le but d'améliorer les flux de travail en radiologie et d'établir de nouvelles normes en matière d'innovation en radiologie.

- En février 2024, DeepTek.ai a lancé Augmento X-Ray, une solution de radiographie thoracique pilotée par l'IA, lors de la 109e réunion annuelle de la Radiology Society of North America, présentant les avancées dans les applications de l'IA pour l'imagerie diagnostique.

- En janvier 2024, Hyperfine, Inc. a présenté la huitième génération de son système Swoop alimenté par l'IA, le premier système d'imagerie cérébrale par résonance magnétique portable au monde approuvé par la FDA, améliorant l'accessibilité à la neuroimagerie

- En octobre 2023, Google Cloud a lancé une suite d'imagerie médicale pour améliorer l'accessibilité et l'interopérabilité des données d'imagerie médicale, facilitant ainsi le développement de solutions d'imagerie basées sur l'IA.

- En septembre 2023 : I-MED Radiology Network a étendu les services d'imagerie diagnostique à distance dans les communautés régionales australiennes en connectant les appareils d'IRM des zones reculées à des « cockpits » centralisés exploités par des techniciens expérimentés, remédiant ainsi aux pénuries de radiologues et améliorant l'accès des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.