Global Ranitidine Market

Taille du marché en milliards USD

TCAC :

%

USD

453.37 Million

USD

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

Segmentation du marché mondial de la ranitidine, par indication ( ulcères intestinaux et gastriques, reflux gastro-œsophagien (RGO), œsophagite, syndrome de Zollinger-Ellison, etc.), type de population (enfants et adultes), forme galénique (solide, liquide et parentérale), dosage (oral et parentéral), mode d'achat ( sans ordonnance et sur ordonnance), utilisateur final (hôpitaux, cliniques spécialisées, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la ranitidine

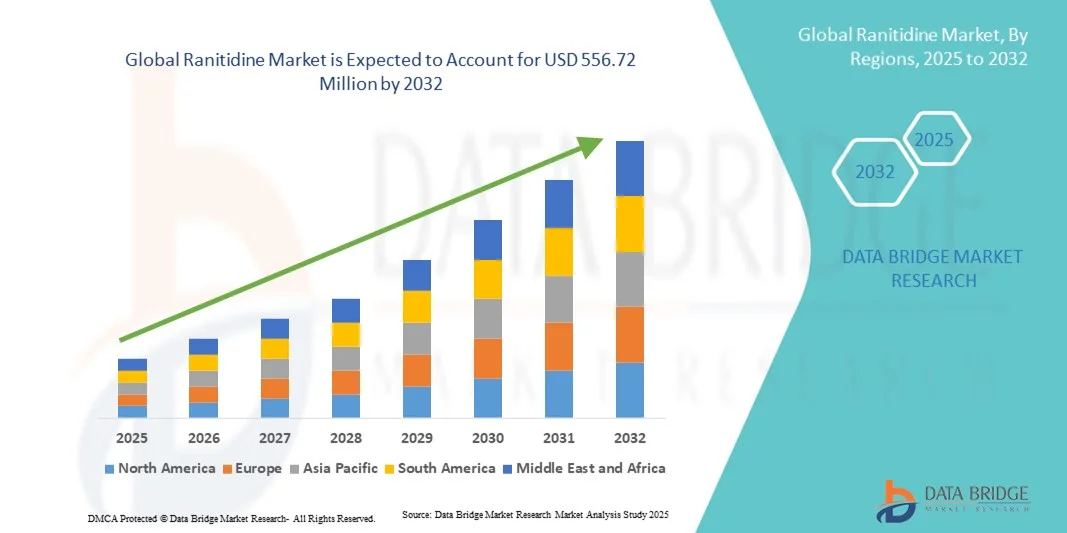

- La taille du marché mondial de la ranitidine était évaluée à 453,37 millions USD en 2024 et devrait atteindre 556,72 millions USD d'ici 2032 , à un TCAC de 2,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, tels que le reflux acide, les ulcères gastroduodénaux et les brûlures d'estomac, ce qui entraîne une demande accrue d'antagonistes efficaces des récepteurs H2 comme la ranitidine.

- En outre, la sensibilisation croissante des patients et des prestataires de soins de santé aux avantages de la ranitidine pour réduire la production d'acide gastrique, combinée à un meilleur accès aux pharmacies et aux établissements de santé, accélère son adoption.

Analyse du marché de la ranitidine

- La ranitidine, un antagoniste des récepteurs H2 largement utilisé pour traiter les troubles gastro-intestinaux liés à l'acide tels que le RGO et les ulcères gastroduodénaux, est de plus en plus vitale dans les soins de santé modernes en raison de son efficacité, de son profil de sécurité et de sa disponibilité dans les formulations sur ordonnance et en vente libre.

- La demande croissante de ranitidine est principalement alimentée par la prévalence croissante des troubles gastro-intestinaux, la sensibilisation croissante des consommateurs aux soins de santé et le besoin de thérapies abordables et efficaces pour réduire l'acidité.

- L'Amérique du Nord a dominé le marché de la ranitidine avec la plus grande part de revenus de 38,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques clés, les États-Unis connaissant une croissance substantielle des prescriptions en raison de l'incidence accrue du reflux acide et des affections liées aux ulcères.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la ranitidine au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'élargissement de l'accès aux services de santé.

- Le segment des adultes a dominé le marché de la ranitidine avec une part de revenus de 78 % en 2024, en raison de la prévalence plus élevée des troubles liés à l'acidité dans la population adulte et des prescriptions fréquentes de ranitidine pour des affections telles que le RGO et les ulcères.

Portée du rapport et segmentation du marché de la ranitidine

|

Attributs |

Informations clés sur le marché de la ranitidine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la ranitidine

Innovations améliorant le traitement centré sur le patient

- Une tendance significative et croissante sur le marché mondial de la ranitidine est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes basées sur les données pour optimiser les résultats thérapeutiques, la formulation des médicaments et la sécurité des patients. Cette intégration améliore la précision des interventions thérapeutiques et permet une prise en charge plus personnalisée des troubles gastro-intestinaux.

- Par exemple, les plateformes d'IA peuvent analyser la réponse des patients à la ranitidine, optimiser les schémas posologiques et identifier les interactions médicamenteuses potentielles, améliorant ainsi l'efficacité globale du traitement. De même, l'analyse prédictive permet de suivre l'observance du traitement et d'évaluer l'efficacité des protocoles thérapeutiques en temps réel.

- L'intégration de l'IA soutient la recherche sur de nouveaux antagonistes des récepteurs H2 et des formulations optimisées de ranitidine, permettant ainsi aux laboratoires pharmaceutiques de développer des traitements plus sûrs et plus efficaces. La modélisation avancée permet également d'identifier les patients présentant un risque accru d'effets indésirables ou d'interactions médicamenteuses, améliorant ainsi la prise de décision clinique.

- L'application fluide de l'analyse de données et de l'IA aux systèmes de santé facilite le suivi centralisé des résultats thérapeutiques, permettant aux cliniciens d'adapter les stratégies de traitement à chaque patient. Grâce à des plateformes intégrées, les professionnels de santé peuvent gérer les données des patients, suivre la réponse au traitement et ajuster efficacement les plans de traitement.

- Cette tendance vers des thérapies plus intelligentes, basées sur les données et centrées sur le patient transforme les attentes en matière de soins gastro-intestinaux. Par conséquent, les laboratoires pharmaceutiques développent des formulations de ranitidine basées sur l'IA, offrant une sécurité, une biodisponibilité et des recommandations posologiques personnalisées améliorées.

- La demande de ranitidine avec une efficacité, une sécurité et une adhésion des patients améliorées augmente rapidement dans les applications cliniques et en vente libre, car les prestataires de soins de santé et les patients privilégient de plus en plus les stratégies de traitement ciblées et fondées sur des preuves.

Dynamique du marché de la ranitidine

Conducteur

Besoin croissant en raison de l'augmentation des troubles gastro-intestinaux et de la médecine personnalisée

- La prévalence croissante du reflux acide, des ulcères et d’autres troubles gastro-intestinaux est un facteur important de la demande accrue de ranitidine

- Par exemple, en 2024, les laboratoires pharmaceutiques ont intensifié leurs efforts de recherche pour améliorer l'efficacité de la ranitidine et minimiser ses effets secondaires, favorisant ainsi une adoption thérapeutique plus large. Ces stratégies devraient stimuler la croissance du marché de la ranitidine durant la période de prévision.

- Alors que les cliniciens se concentrent sur des thérapies plus sûres et plus ciblées, la ranitidine offre des avantages tels qu'une suppression efficace de l'acide, une réduction de l'irritation gastro-intestinale et une compatibilité avec les thérapies combinées.

- En outre, l’accent croissant mis sur la médecine personnalisée, y compris le dosage et la surveillance spécifiques au patient, augmente l’utilité clinique de la ranitidine.

- Les progrès dans la technologie de formulation, notamment les comprimés à libération prolongée et à désintégration orale, améliorent l'observance du traitement par les patients et la commodité du traitement.

- La disponibilité de la ranitidine dans de multiples contextes de traitement, combinée à une sensibilisation croissante des patients à la santé gastro-intestinale, propulse l'expansion du marché

Retenue/Défi

Préoccupations concernant le contrôle réglementaire et la concurrence des thérapies alternatives

- Les restrictions réglementaires et les rappels liés à la sécurité dans certaines régions posent des défis à la croissance du marché, nécessitant une surveillance et une conformité rigoureuses pour maintenir les approbations et la confiance des consommateurs.

- La concurrence des thérapies alternatives réduisant l’acidité, telles que les inhibiteurs de la pompe à protons, peut limiter la pénétration du marché dans des segments thérapeutiques spécifiques.

- La nécessité de preuves cliniques solides et d’une surveillance post-commercialisation continue pour garantir la sécurité à long terme augmente les coûts opérationnels pour les fabricants.

- Bien que les formulations génériques soient abordables, les produits de marque Ranitidine de haute qualité sont souvent plus chers, ce qui peut affecter l'adoption par les consommateurs sensibles au prix.

- Les variations dans les cadres réglementaires régionaux peuvent ralentir l’entrée sur le marché dans certains pays, créant ainsi des obstacles à l’expansion mondiale.

- Les perturbations de la chaîne d'approvisionnement et les problèmes de disponibilité des matières premières peuvent avoir un impact sur la production et la distribution cohérentes des formulations de ranitidine

- Une connaissance limitée ou des idées fausses sur la sécurité à long terme de la ranitidine peuvent influencer les préférences des prescripteurs et des patients.

- L’accent croissant mis sur les thérapies alternatives, notamment les remèdes naturels et les interventions diététiques, peut réduire la demande dans certains segments de patients.

- Surmonter ces défis nécessitera une surveillance renforcée de la sécurité, le développement de formulations innovantes et une éducation efficace des patients pour améliorer la sensibilisation et renforcer la confiance.

- La collaboration entre les prestataires de soins de santé, les sociétés pharmaceutiques et les autorités réglementaires est essentielle pour garantir une disponibilité constante de thérapies à base de ranitidine sûres et efficaces à l'échelle mondiale.

- La sensibilité aux prix sur les marchés émergents peut ralentir l'adoption de nouvelles formulations ou de formulations de marque de ranitidine malgré les avantages thérapeutiques

Portée du marché de la ranitidine

Le marché est segmenté sur la base de l’indication, du type de population, de la forme posologique, de la concentration posologique, du mode d’achat, de l’utilisateur final et du canal de distribution.

- Par indication

Sur la base des indications, le marché de la ranitidine est segmenté en ulcères intestinaux et gastriques, reflux gastro-œsophagien (RGO), œsophagite, syndrome de Zollinger-Ellison et autres. Le segment du reflux gastro-œsophagien (RGO) a dominé le marché avec une part de chiffre d'affaires de 35 % en 2024, portée par la forte prévalence du reflux acide et des brûlures d'estomac chez les adultes et par une sensibilisation croissante à l'importance d'un traitement précoce. Les médecins et les gastro-entérologues prescrivent fréquemment la ranitidine en première intention en raison de son efficacité prouvée et de son soulagement rapide. La prise en charge du RGO dans les hôpitaux et les cliniques spécialisées nécessite une suppression acide fiable, ce qui renforce la position de leader du segment. L'augmentation des dépenses de santé et un meilleur accès aux services de diagnostic soutiennent également la croissance. L'observance du traitement par les patients est améliorée par des formes galéniques pratiques et un contrôle efficace des symptômes. Les campagnes de sensibilisation continues des professionnels de santé favorisent un diagnostic et un traitement précoces. Ce segment bénéficie également d'une forte notoriété de la marque et de recommandations cliniques bien établies. Les initiatives de santé publique axées sur les troubles gastro-intestinaux renforcent la sensibilisation des patients. Sa large applicabilité aux populations adultes et pédiatriques garantit une demande soutenue. Globalement, ces facteurs renforcent le RGO comme indication dominante sur le marché de la ranitidine.

Le segment du syndrome de Zollinger-Ellison devrait connaître le TCAC le plus rapide, soit 6,2 %, entre 2025 et 2032, grâce à la reconnaissance croissante de cette maladie rare et au besoin de traitements spécialisés. Les hôpitaux et les cliniques spécialisées diagnostiquent et prennent de plus en plus ce syndrome à l'aide de la ranitidine, en raison de ses puissants effets antiacides. Son adoption est favorisée par la sensibilisation croissante des médecins à une intervention précoce pour prévenir les complications. Ce segment bénéficie de protocoles cliniques ciblés et de programmes de soins spécialisés. Les progrès des techniques diagnostiques permettent une identification plus précoce des patients, favorisant ainsi une prise en charge rapide. La préférence des patients pour des traitements bien tolérés et efficaces contribue également à sa croissance. Les professionnels de santé intègrent de plus en plus la ranitidine dans leurs programmes de soins complets. La couverture maladie et le soutien gouvernemental pour les maladies rares accélèrent son adoption. Les campagnes de sensibilisation et les programmes de formation des médecins favorisent son adoption clinique. L'augmentation de la population de patients dans les régions développées et émergentes assure une demande soutenue. Globalement, la combinaison des besoins en traitements spécialisés et de la sensibilisation croissante à la maladie stimule la croissance rapide de ce segment.

- Par type de population

Selon le type de population, le marché est segmenté en Enfants et Adultes. Le segment Adultes a dominé le marché avec une part de chiffre d'affaires de 78 % en 2024, tirée par la prévalence plus élevée des troubles liés à l'acidité chez la population adulte et les prescriptions fréquentes de ranitidine pour des affections telles que le RGO et les ulcères. Les adultes sont plus sujets aux troubles gastro-intestinaux liés au mode de vie, ce qui en fait les principaux consommateurs. Les hôpitaux, les cliniques spécialisées et les pharmacies déclarent la majorité des prescriptions pour les patients adultes. Les études cliniques et les recommandations thérapeutiques soulignent que la ranitidine est un traitement de choix chez les adultes. La sensibilisation croissante à la santé digestive et aux soins préventifs encourage une adoption précoce. Ce segment bénéficie également de protocoles posologiques bien établis et d'une meilleure connaissance des patients. L'amélioration de l'accès aux soins de santé et de la couverture maladie assure une demande constante. L'observance du traitement est renforcée par la disponibilité de multiples formes galéniques. Son utilisation généralisée en hospitalisation et en ambulatoire renforce encore sa domination. Globalement, les adultes restent le segment de population le plus important pour le traitement par ranitidine à l'échelle mondiale.

Le segment pédiatrique devrait connaître le TCAC le plus rapide, soit 5,8 % entre 2025 et 2032, grâce à l'augmentation du nombre de diagnostics de RGO et d'ulcères pédiatriques, ainsi qu'à une sensibilisation croissante à un dosage pédiatrique sûr. Les pédiatres et les hôpitaux recommandent de plus en plus la ranitidine pour un contrôle sûr et efficace des symptômes. Les formulations adaptées aux enfants, comme les liquides et les sirops, améliorent l'observance thérapeutique. Le segment bénéficie d'une meilleure sensibilisation des parents et de la formation des médecins. Le développement des infrastructures de soins pédiatriques et l'adoption des soins à domicile soutiennent la croissance. Les recherches cliniques soulignant une utilisation sûre chez les enfants renforcent encore la confiance. L'incidence croissante des troubles liés à l'acidité gastrique chez les jeunes stimule les prescriptions. Les hôpitaux et les cliniques spécialisées jouent un rôle clé dans la promotion d'un traitement précoce. La prise en charge des médicaments pédiatriques par l'assurance maladie facilite l'accès. Globalement, la sensibilisation croissante et les besoins en soins spécialisés contribuent à la croissance rapide du segment pédiatrique.

- Par forme posologique

En fonction de la forme galénique, le marché est segmenté en formes solides orales, liquides et parentérales. Le segment des formes solides orales a dominé le marché avec une part de chiffre d'affaires de 60 % en 2024, grâce à sa facilité d'administration, sa praticité et son acceptation généralisée par les patients. Les comprimés et les gélules sont privilégiés dans les hôpitaux, les pharmacies et les services de soins à domicile. Ils permettent un dosage précis, une meilleure stabilité et une distribution aisée. Les formes solides orales sont recommandées pour les traitements au long cours et la prise en charge chronique. Les médecins privilégient les comprimés en raison de leur pharmacocinétique prévisible et de l'observance du traitement par les patients. Les hôpitaux et les cliniques spécialisées en stockent abondamment en raison de la forte demande. Ce segment bénéficie de chaînes d'approvisionnement solides et d'une disponibilité constante. La rentabilité et la familiarité avec les patients renforcent l'adoption. Les campagnes de sensibilisation du public et la disponibilité en vente libre contribuent à cette domination. Globalement, les formes solides orales restent le premier choix pour la ranitidine à l'échelle mondiale.

Le segment des liquides devrait connaître le TCAC le plus rapide, soit 6 % entre 2025 et 2032, grâce à la demande croissante de formulations adaptées aux enfants et aux personnes âgées. La ranitidine liquide permet un dosage précis et une ingestion facile pour les patients ayant des difficultés à prendre des comprimés. Les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile adoptent de plus en plus les formes liquides pour améliorer l'observance thérapeutique. La sensibilisation croissante aux soins centrés sur le patient favorise l'adoption. Les soignants et les parents privilégient les liquides pour les enfants et les patients âgés. La disponibilité croissante des médicaments en vente libre et la commodité d'utilisation à domicile soutiennent la croissance. Ce segment bénéficie d'une stabilité améliorée et de formulations au goût masqué. Les formes liquides facilitent une administration rapide en milieu clinique. L'accessibilité et la portabilité accrues favorisent également l'adoption. Globalement, le segment des formes galéniques liquides connaît une croissance rapide grâce à sa flexibilité et à sa convivialité.

- Par dosage

En fonction du dosage, le marché est segmenté en deux catégories : la forme orale et la forme parentérale. Le segment de la forme orale a dominé le marché avec une part de chiffre d'affaires de 70 % en 2024, porté par la popularité des comprimés et des gélules pour les traitements au long cours. Les formes orales sont pratiques, largement prescrites et adaptées à une utilisation en ambulatoire et à domicile. Elles offrent un dosage précis, une grande stabilité et une administration facile. Ce segment bénéficie de chaînes d'approvisionnement robustes et de canaux de distribution bien établis. Les hôpitaux, les cliniques spécialisées et les pharmacies d'officine privilégient la forme orale en raison de la forte préférence des patients. Les recommandations cliniques et les protocoles de traitement privilégient la forme orale pour la plupart des troubles gastro-intestinaux. L'amélioration de l'observance thérapeutique des patients renforce encore cette domination. Son rapport coût-efficacité et sa large disponibilité améliorent la pénétration du marché. Globalement, la ranitidine orale reste la forme galénique la plus utilisée au monde.

Le segment des formes parentérales devrait connaître le TCAC le plus rapide, soit 5,5 % entre 2025 et 2032, grâce aux besoins croissants des hôpitaux et des unités de soins intensifs pour les cas graves. La ranitidine intraveineuse permet une action rapide et un contrôle précis en soins intensifs. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les formes parentérales pour les soins aux patients hospitalisés. Ce segment bénéficie de la demande croissante de prise en charge des patients aigus en milieu hospitalier. Les médecins privilégient les formes parentérales pour les patients ne pouvant pas prendre de formes orales. Une infrastructure hospitalière de pointe et un personnel qualifié soutiennent cette adoption. Cette croissance est également soutenue par les applications en urgence et les interventions chirurgicales. Les formes parentérales améliorent la flexibilité du traitement et la rapidité de l'efficacité. Globalement, ce segment est en pleine expansion grâce aux besoins en soins intensifs et à l'adoption par les hôpitaux.

- Par mode d'achat

Selon le mode d'achat, le marché est segmenté en vente libre et sur ordonnance. Le segment sur ordonnance a dominé le marché avec une part de chiffre d'affaires de 65 % en 2024, stimulé par la nécessité d'une surveillance médicale pour un diagnostic et un dosage précis. Les hôpitaux, les cliniques spécialisées et les pharmacies exigent des ordonnances pour garantir une utilisation sûre et efficace. Ce segment bénéficie de cadres réglementaires solides et des recommandations des médecins. La vente sur ordonnance garantit le respect des recommandations cliniques. Ce segment bénéficie également de canaux de distribution établis et d'un approvisionnement en gros pour les hôpitaux. La confiance des patients dans les médicaments sur ordonnance soutient la demande continue. Le suivi clinique et les ajustements posologiques renforcent la préférence des médecins. Globalement, la prescription reste le mode d'achat dominant pour la ranitidine.

Le segment des médicaments en vente libre devrait connaître le TCAC le plus rapide, soit 6,3 % entre 2025 et 2032, grâce à la sensibilisation croissante des consommateurs et à leur préférence pour l'automédication pour les troubles acido-basiques légers. La disponibilité des médicaments en vente libre facilite l'accès en pharmacie et en ligne. La multiplication des campagnes de sensibilisation du public encourage une utilisation sûre pour les symptômes occasionnels. Les patients privilégient les médicaments en vente libre pour leur praticité et leur rentabilité. L'urbanisation croissante et l'accessibilité des pharmacies favorisent l'adoption de ces médicaments. Les initiatives de marketing et de sensibilisation stimulent la demande de médicaments en vente libre. Ces derniers permettent d'atteindre une population plus large. Le segment bénéficie également de formes galéniques adaptées aux enfants et aux adultes. Globalement, l'achat de médicaments en vente libre connaît une croissance rapide grâce à la praticité et à la tendance à l'autosoin.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de chiffre d'affaires de 55 % en 2024, grâce à un afflux important de patients, des protocoles de traitement structurés et la nécessité d'une administration contrôlée de la ranitidine. Les hôpitaux garantissent un dosage, une surveillance et une prise en charge précis des troubles gastro-intestinaux. Les cliniques spécialisées et les services d'hospitalisation dépendent des hôpitaux pour leur approvisionnement en gros. Les hôpitaux bénéficient de circuits d'approvisionnement établis et de professionnels de santé formés. Les protocoles cliniques et les traitements basés sur des recommandations favorisent l'adoption de la ranitidine. Les hôpitaux disposent de stocks de formes orales et parentérales, couvrant les cas aigus et chroniques. Ce segment bénéficie également d'une distribution et d'une chaîne d'approvisionnement performantes. Globalement, les hôpitaux restent les principaux utilisateurs finaux de la ranitidine à l'échelle mondiale.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 5,7 % entre 2025 et 2032, grâce à l'augmentation des consultations externes et à la prise en charge ciblée des troubles gastro-intestinaux. Les cliniques spécialisées proposent des soins, un suivi et des plans de traitement personnalisés. Elles adoptent de plus en plus la ranitidine en raison de son confort d'utilisation et de ses avantages en termes d'observance thérapeutique. Les recommandations des médecins et les initiatives de soins préventifs soutiennent la croissance. Les cliniques desservent les populations adultes et pédiatriques, stimulant ainsi la demande. Les capacités diagnostiques avancées des cliniques garantissent un traitement ciblé. Les programmes de marketing et de sensibilisation favorisent l'adoption. L'intégration des cliniques aux chaînes d'approvisionnement des pharmacies assure une disponibilité constante. Globalement, le segment des cliniques spécialisées connaît une croissance rapide grâce aux tendances en matière de traitements personnalisés.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 50 % en 2024, grâce à l'accès direct aux soins hospitaliers, à l'approvisionnement en gros et à une administration contrôlée. Les hôpitaux gèrent avec précision le dosage, les stocks et le suivi de la ranitidine. Les pharmacies hospitalières assurent une disponibilité continue pour les cas aigus et chroniques. Des réseaux de distribution structurés renforcent la fiabilité. L'intégration aux protocoles de traitement garantit un traitement sûr et efficace. La formation du personnel améliore la précision de la distribution. Ce segment bénéficie de chaînes d'approvisionnement et de contrats d'approvisionnement stables. Globalement, les pharmacies hospitalières restent le canal dominant pour la distribution de la ranitidine.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 7 % entre 2025 et 2032, grâce à l'adoption croissante du numérique, à la pénétration du e-commerce et à la préférence des consommateurs pour la livraison à domicile. Les plateformes en ligne offrent praticité, accessibilité et soutien aux patients. L'intégration de la télésanté aux commandes en ligne accélère l'adoption. Des prix compétitifs, des formules d'abonnement et une large disponibilité favorisent l'adoption. Les ordonnances et les médicaments en vente libre peuvent être livrés directement aux patients. Les campagnes de sensibilisation renforcent la confiance dans les canaux numériques. L'utilisation croissante des smartphones et d'Internet favorise également cette expansion. Globalement, les pharmacies en ligne s'imposent rapidement comme un canal privilégié grâce à leur praticité et leur accessibilité.

Analyse régionale du marché de la ranitidine

- L'Amérique du Nord a dominé le marché de la ranitidine avec la plus grande part de revenus de 38,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques clés

- Les consommateurs de la région comptent de plus en plus sur la ranitidine pour gérer le reflux acide, les ulcères gastroduodénaux et d’autres troubles gastro-intestinaux, soutenus par une disponibilité généralisée dans les hôpitaux, les cliniques spécialisées et les pharmacies.

- Les dépenses élevées en matière de santé, la prévalence croissante des maladies gastro-intestinales et les campagnes de sensibilisation menées par les prestataires de soins de santé favorisent encore davantage l’adoption de ces technologies par les populations adultes et pédiatriques.

Aperçu du marché américain de la ranitidine

Le marché américain de la ranitidine a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, stimulé par l'augmentation des prescriptions pour les troubles liés à l'acidité gastrique et la sensibilisation croissante des patients à la santé gastro-intestinale. Les hôpitaux, les cliniques spécialisées et les pharmacies signalent une forte demande pour les médicaments en vente libre et sur ordonnance. L'importance croissante accordée aux soins préventifs, conjuguée à l'intégration technologique dans les systèmes de santé pour une meilleure surveillance et une meilleure observance thérapeutique, stimule davantage le marché. La forte présence des fabricants pharmaceutiques et l'étendue des réseaux de distribution améliorent l'accessibilité. Les campagnes de sensibilisation favorisant le diagnostic et le traitement précoces des ulcères et du RGO contribuent à l'expansion du marché. Globalement, les États-Unis demeurent le pays dominant sur le marché nord-américain de la ranitidine.

Aperçu du marché européen de la ranitidine

Le marché européen de la ranitidine devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de l'incidence des troubles gastro-intestinaux et une sensibilisation accrue aux soins préventifs. L'urbanisation, l'amélioration de l'accès aux soins et le développement des réseaux hospitaliers favorisent l'adoption de la ranitidine. La région connaît une forte croissance dans les hôpitaux, les cliniques spécialisées et les services de soins ambulatoires, la demande provenant à la fois des adultes et des enfants. Les recommandations cliniques et les recommandations des médecins renforcent encore l'utilisation de la ranitidine. Globalement, l'Europe continue d'afficher une croissance régulière des traitements à base de ranitidine.

Aperçu du marché britannique de la ranitidine

Le marché britannique de la ranitidine devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'incidence croissante du RGO et des affections liées aux ulcères. Une sensibilisation accrue des patients et des professionnels de santé, associée à une infrastructure de santé robuste, favorise une prise en charge précoce. Les hôpitaux et les cliniques constatent une augmentation des prescriptions, tant pour les adultes que pour les enfants. Globalement, le marché britannique est en constante expansion grâce à un meilleur accès aux médicaments et à une sensibilisation accrue des patients.

Aperçu du marché allemand de la ranitidine

Le marché allemand de la ranitidine devrait connaître une croissance TCAC considérable au cours de la période de prévision, portée par la prévalence croissante des troubles gastro-intestinaux et une forte sensibilisation des patients. Une infrastructure de santé de pointe, des réseaux hospitaliers solides et l'accent mis sur les soins préventifs soutiennent la croissance du marché. Les hôpitaux et les cliniques spécialisées continuent d'adopter la ranitidine pour les affections chroniques et aiguës, tandis que la disponibilité des pharmacies garantit son accessibilité. Globalement, l'Allemagne représente un marché important en Europe pour les traitements à la ranitidine.

Aperçu du marché de la ranitidine en Asie-Pacifique

Le marché de la ranitidine en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par l'urbanisation croissante, la hausse des revenus disponibles et l'élargissement de l'accès aux services de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante à la santé gastro-intestinale et les initiatives gouvernementales en faveur des infrastructures de santé contribuent à l'augmentation des prescriptions. Les hôpitaux, les cliniques et les pharmacies élargissent l'accès à la ranitidine pour les populations adultes et pédiatriques. Globalement, la région Asie-Pacifique est la région où l'adoption de la ranitidine connaît la croissance la plus rapide au monde.

Aperçu du marché japonais de la ranitidine

Le marché japonais de la ranitidine connaît un essor important grâce à l'augmentation de l'incidence du RGO et des affections liées aux ulcères, à la sensibilisation croissante des patients et au développement des établissements de santé. Les hôpitaux et les cliniques spécialisées contribuent largement à la croissance du marché. Le vieillissement de la population devrait stimuler la demande de ranitidine en raison de la prévalence accrue des affections gastro-intestinales. Globalement, le Japon connaît une croissance constante de la consommation de ranitidine.

Aperçu du marché chinois de la ranitidine

En 2024, le marché chinois de la ranitidine représentait la plus grande part de marché en Asie-Pacifique, en raison de l'urbanisation rapide, de l'augmentation des dépenses de santé et de la sensibilisation croissante des patients aux troubles gastro-intestinaux. Les hôpitaux, les cliniques spécialisées et les pharmacies de détail distribuent largement la ranitidine, tandis que l'extension de la couverture d'assurance maladie et les initiatives gouvernementales en matière de santé améliorent l'accès. Globalement, la Chine demeure le plus grand marché de la région Asie-Pacifique pour les traitements à base de ranitidine.

Part de marché de la ranitidine

L'industrie de la ranitidine est principalement dirigée par des entreprises bien établies, notamment :

- Sanofi (France)

- GSK Plc (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Abbott (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma Limited (Inde)

- Bayer AG (Allemagne)

- Groupe Zydus (Inde)

- Neuland Laboratories Ltd. (Inde)

- Heumann Pharma GmbH & Co. Generica KG (Allemagne)

- Apotex Inc. (Canada)

Derniers développements sur le marché mondial de la ranitidine

- En juin 2024, GlaxoSmithKline (GSK) a accepté de régler environ 70 000 procès aux États-Unis concernant Zantac, son médicament contre les brûlures d'estomac, qui contient de la ranitidine et dont la commercialisation a été abandonnée. Ce règlement a permis la poursuite des poursuites, qui ont permis de répondre aux allégations selon lesquelles le médicament était cancérigène.

- En février 2025, Boehringer Ingelheim a remporté deux procès, alléguant que son médicament contre les brûlures d'estomac, Zantac, dont la commercialisation a été abandonnée, était cancérigène. Un jury d'un tribunal d'État de Chicago a statué en faveur de Boehringer Ingelheim à l'issue d'un procès conjoint impliquant deux plaignants affirmant avoir développé un cancer de la prostate suite à la prise de ce médicament.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.