Global Remdesivir Market

Taille du marché en milliards USD

TCAC :

%

USD

4.79 Billion

USD

33.39 Billion

2025

2033

USD

4.79 Billion

USD

33.39 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 33.39 Billion | |

| % | |

|

Segmentation du marché mondial du remdesivir, par dosage (2,5 mg, 5 mg, 100 mg et 200 mg), type de patient (adulte, enfant et personne âgée), forme (poudre lyophilisée et solution concentrée), application (Ebola, SARS-CoV, MERS-CoV et COVID-19), utilisateur final (hôpitaux, cliniques, pharmacies et parapharmacies, et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du remdesivir

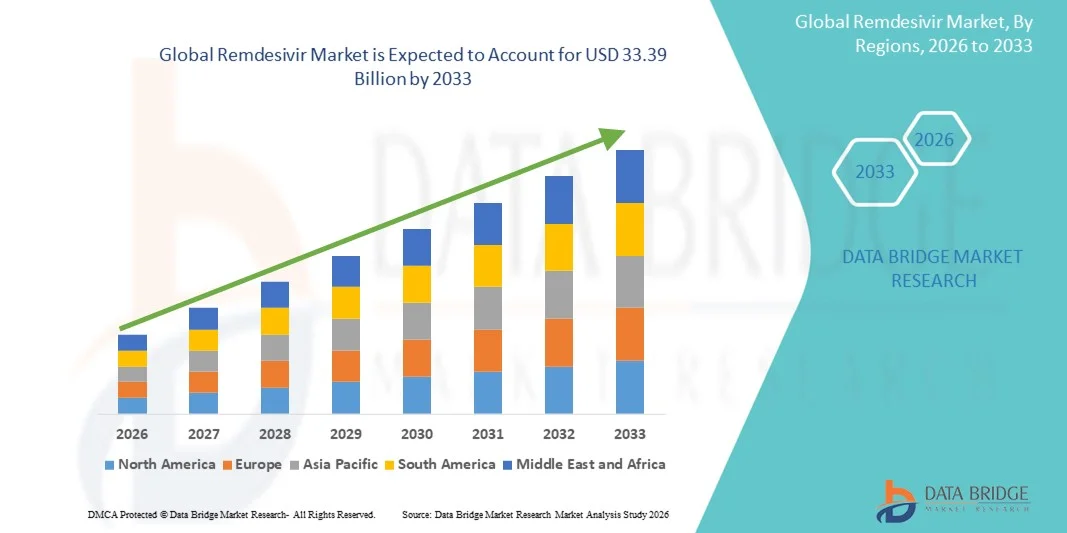

- Le marché mondial du remdesivir était évalué à 4,79 milliards de dollars en 2025 et devrait atteindre 33,39 milliards de dollars d'ici 2033 , soit un TCAC de 27,46 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des infections virales, notamment la COVID-19, et à l'adoption croissante des traitements antiviraux en milieu hospitalier et ambulatoire.

- De plus, la recherche en cours, les autorisations d'utilisation d'urgence et de routine, ainsi que la sensibilisation croissante des professionnels de santé et des patients stimulent la demande de traitements antiviraux efficaces. L'ensemble de ces facteurs accélère l'adoption du remdesivir, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du remdesivir

- Le remdesivir, un médicament antiviral principalement utilisé pour le traitement de la COVID-19 et d'autres infections virales, est de plus en plus reconnu comme un élément essentiel des protocoles modernes de thérapie antivirale, tant en milieu hospitalier qu'ambulatoire, en raison de son efficacité, de son administration intraveineuse et des autorisations d'utilisation d'urgence dont il bénéficie.

- La demande croissante de remdesivir est principalement alimentée par l'augmentation de l'incidence des infections virales, la hausse des taux d'hospitalisation et la sensibilisation accrue des professionnels de la santé aux options de traitement antiviral efficaces.

- L'Amérique du Nord a dominé le marché du remdesivir en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par une infrastructure de santé bien établie, l'adoption précoce de nouvelles thérapies antivirales et d'importantes initiatives gouvernementales de soutien au traitement de la COVID-19. Aux États-Unis, l'utilisation du remdesivir dans les hôpitaux et les unités de soins intensifs a été significative, stimulée par les autorisations de mise sur le marché et les achats à grande échelle effectués par les établissements de santé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du remdesivir au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la prévalence croissante des infections virales, de l'amélioration des infrastructures hospitalières et de l'adoption croissante des thérapies antivirales dans les économies émergentes telles que l'Inde, la Chine et les pays d'Asie du Sud-Est.

- Le segment de la poudre lyophilisée a dominé le marché du remdesivir avec une part de marché de 62,8 % en 2025, grâce à sa stabilité, sa facilité de stockage et sa compatibilité avec les protocoles de reconstitution établis en milieu hospitalier.

Portée du rapport et segmentation du marché du remdésivir

|

Attributs |

Principaux enseignements du marché du remdésivir |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du remdesivir

Extension des autorisations d'utilisation d'urgence et des protocoles de traitement

- Une tendance clé et croissante sur le marché mondial du remdesivir est son intégration accrue dans les autorisations d'utilisation d'urgence et les protocoles de traitement standardisés pour la COVID-19 et d'autres infections virales, ce qui améliore son accessibilité dans les hôpitaux et les cliniques du monde entier.

- Par exemple, plusieurs pays d'Europe et d'Asie ont mis à jour leurs recommandations nationales afin d'inclure le remdésivir en première intention chez les patients hospitalisés atteints de COVID-19, ce qui permet une administration plus rapide et de meilleurs résultats pour les patients.

- Les recherches et essais cliniques en cours élargissent ses indications au traitement d'autres infections virales telles qu'Ebola et le SARS-CoV, renforçant ainsi sa polyvalence thérapeutique et encourageant une utilisation plus large dans les services de soins intensifs.

- L'intégration du remdesivir dans les protocoles de traitement hospitalier, en association avec d'autres thérapies de soutien, permet une prise en charge plus efficace des patients, réduisant la durée du séjour en soins intensifs et améliorant les taux de guérison.

- Cette tendance à l'acceptation réglementaire et à la standardisation clinique redéfinit les attentes des médecins et des hôpitaux vis-à-vis des traitements antiviraux, incitant des entreprises pharmaceutiques comme Gilead Sciences à investir dans l'augmentation de la production et l'optimisation de la chaîne d'approvisionnement.

- La demande de remdesivir augmente rapidement sur les marchés développés et émergents, les professionnels de santé privilégiant l'accès à des traitements antiviraux approuvés et validés cliniquement pour gérer efficacement les épidémies virales.

- Le développement de collaborations entre les entreprises pharmaceutiques et les gouvernements pour sécuriser les achats en gros et les circuits de distribution est une tendance qui se dessine, garantissant un accès rapide aux médicaments lors des pics d'infection.

- Les progrès réalisés dans la recherche sur les formulations, notamment les poudres lyophilisées et les solutions concentrées, facilitent le stockage, le transport et l'administration dans divers contextes hospitaliers et cliniques, stimulant ainsi davantage l'adoption par le marché.

Dynamique du marché du remdesivir

Conducteur

Augmentation des taux d'infection virale et des demandes d'hospitalisation

- La prévalence croissante de la COVID-19 et d'autres infections virales, associée à l'augmentation des taux d'hospitalisation, est un facteur majeur de la demande croissante de remdesivir.

- Par exemple, en mars 2025, Gilead Sciences a annoncé l'expansion de sa capacité de production mondiale afin de répondre à la demande croissante des hôpitaux en Amérique du Nord et en Asie-Pacifique.

- Alors que les professionnels de santé recherchent des traitements antiviraux efficaces pour réduire la gravité de la maladie et la durée du séjour en soins intensifs, le remdésivir offre une solution cliniquement validée dont l'efficacité dans la réduction de la charge virale est documentée.

- De plus, la sensibilisation croissante des médecins et des patients aux protocoles de traitement et aux initiatives gouvernementales visant à garantir la disponibilité des antiviraux favorise l'adoption du remdésivir en milieu hospitalier et ambulatoire.

- L'urgence de disposer d'options de traitement efficaces, conjuguée à la prévalence croissante des infections virales modérées à sévères, continue de stimuler le marché mondial du remdésivir, en faisant un élément essentiel des thérapies antivirales modernes.

- L'augmentation des financements alloués aux programmes de santé publique et aux initiatives de préparation aux situations d'urgence en réponse aux épidémies virales stimule davantage la demande de remdesivir dans les régions développées et émergentes.

- L'essor de la télémédecine et des solutions de surveillance à distance des patients facilite le diagnostic précoce et l'administration rapide du remdesivir, favorisant ainsi son adoption dans les réseaux hospitaliers et cliniques.

Retenue/Défi

Offre limitée, coût élevé et obstacles réglementaires

- Les contraintes d'approvisionnement, les coûts élevés du traitement et les exigences réglementaires strictes constituent des obstacles importants à l'adoption généralisée du remdesivir dans les systèmes de santé mondiaux.

- Par exemple, des pénuries intermittentes signalées dans les hôpitaux lors des pics de la pandémie de COVID-19 ont limité l'accès des patients aux traitements et retardé leur mise en place dans plusieurs régions.

- Le prix élevé du remdesivir par rapport aux autres traitements de soutien peut en limiter l'utilisation, notamment dans les pays en développement ou les systèmes de santé sensibles aux prix.

- De plus, les variations dans les approbations réglementaires nationales et les autorisations d'utilisation d'urgence peuvent créer des incohérences dans la disponibilité et les pratiques d'approvisionnement des hôpitaux, ce qui complique la distribution à grande échelle

- Relever ces défis grâce à l'expansion de la production, à l'optimisation des prix et à la simplification des processus réglementaires sera essentiel pour garantir un accès plus large aux soins pour les patients et une croissance durable du marché.

- Les difficultés liées à la logistique de la chaîne du froid et aux exigences de stockage, notamment pour les produits lyophilisés ou concentrés, peuvent limiter la distribution dans les régions éloignées ou aux ressources limitées.

- Dans certains pays, la protection par brevet et les droits de propriété intellectuelle peuvent entraver la production de médicaments génériques et leur disponibilité locale, ce qui a un impact sur leur accessibilité financière et leur adoption à grande échelle.

Étendue du marché du remdesivir

Le marché est segmenté en fonction du dosage, du type de patient, de la forme, de l'application et de l'utilisateur final.

- Par dosage

Le marché du remdesivir est segmenté en fonction du dosage : 2,5 mg, 5 mg, 100 mg et 200 mg. Le segment des 100 mg a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa standardisation dans les protocoles hospitaliers pour les patients adultes et à sa compatibilité avec les schémas de perfusion intraveineuse recommandés. Ce dosage est largement privilégié par les professionnels de santé pour les cas de COVID-19 modérés à sévères, en raison de son efficacité établie et de sa facilité d’administration. Les hôpitaux et les cliniques privilégient le dosage de 100 mg pour les soins intensifs, garantissant ainsi une posologie constante et minimisant les erreurs de préparation. Par ailleurs, la généralisation des flacons de 100 mg dans les chaînes d’approvisionnement mondiales renforce sa position dominante. Sa compatibilité avec le matériel de perfusion existant et sa facilité de stockage contribuent également à la demande hospitalière. Ce segment bénéficie en outre des recommandations cliniques internationales préconisant 100 mg comme dose antivirale de première intention chez l’adulte.

Le segment des doses de 200 mg devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de schémas posologiques plus élevés dans les cas graves et par les nouvelles applications pour les infections virales autres que la COVID-19. Ce dosage gagne du terrain dans les régions où les taux d'hospitalisation des adultes sont en hausse et dans les unités de soins spécialisés où des doses plus importantes sont nécessaires pour un traitement efficace. Les essais cliniques en cours, qui explorent les stratégies posologiques optimales pour améliorer les résultats cliniques, favorisent son adoption. Ce segment est également dynamisé par la volonté des hôpitaux de faire preuve de flexibilité dans l'administration de thérapies combinées aux besoins posologiques variables. Par ailleurs, le développement des infrastructures de santé en Asie-Pacifique et en Amérique latine contribue à une adoption plus rapide des flacons de 200 mg.

- Par type de patient

Le marché du remdesivir est segmenté en fonction du type de patient : adultes, enfants et personnes âgées. Le segment des adultes a dominé le marché en 2025, en raison de la forte prévalence de la COVID-19 et d’autres infections virales chez les adultes nécessitant une hospitalisation et un traitement antiviral. Les patients adultes représentent la majorité des admissions à l’hôpital pour les cas modérés à graves, faisant de ce segment le principal moteur de revenus. Les schémas posologiques et les protocoles de traitement standardisés sont axés sur les patients adultes, ce qui renforce encore la part de marché. Les hôpitaux et les cliniques privilégient les formulations pour adultes en raison de leur facilité d’administration et de leur profil de sécurité établi. Ce segment bénéficie également d’une meilleure sensibilisation des professionnels de santé et d’une plus grande adhésion aux recommandations de traitement. De plus, les patients adultes présentent souvent des taux d’admission en soins intensifs plus élevés, ce qui entraîne des achats importants de remdesivir pour les stocks hospitaliers.

Le segment pédiatrique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la multiplication des études cliniques confirmant l'innocuité du remdesivir chez l'enfant et par la demande croissante de formulations adaptées à l'âge. Les autorisations réglementaires pour une utilisation d'urgence en pédiatrie et la sensibilisation accrue des soignants favorisent une adoption plus large dans ce segment. Les hôpitaux pédiatriques et les unités de soins spécialisés intègrent de plus en plus le remdesivir dans leurs protocoles de traitement. Le segment bénéficie également des efforts déployés pour produire des doses pédiatriques prédosées afin de faciliter l'administration. L'expansion sur les marchés émergents, où les taux d'hospitalisation infantile sont en hausse, contribue également à cette croissance.

- Par formulaire

Le marché du remdesivir est segmenté, selon sa forme, en poudre lyophilisée et solution concentrée. En 2025, la poudre lyophilisée dominait le marché avec une part de 62,8 %, grâce à sa longue durée de conservation, sa stabilité à différentes températures et sa facilité de transport au sein des réseaux hospitaliers et cliniques. Les hôpitaux privilégient la poudre lyophilisée pour sa facilité de reconstitution et sa compatibilité avec les procédures d'administration intraveineuse standard. Sa robustesse réduit le risque de dégradation, garantissant ainsi son efficacité pendant le stockage et la distribution. Les chaînes d'approvisionnement mondiales privilégient les formulations lyophilisées pour les achats en gros et la constitution de stocks d'urgence. De plus, sa facilité de stockage et de manipulation la rend idéale pour les établissements de santé, tant urbains que ruraux. Ce segment est également renforcé par les programmes gouvernementaux et d'ONG axés sur la constitution de stocks en prévision d'épidémies virales.

Le segment des solutions concentrées devrait enregistrer la croissance la plus rapide au cours de la période de prévision, porté par leur utilisation croissante en ambulatoire et dans les petites cliniques où la reconstitution rapide et la perfusion directe sont privilégiées. Les solutions concentrées réduisent le temps de préparation et simplifient le dosage pour le personnel soignant, optimisant ainsi les flux de travail. Ce segment bénéficie de la demande des hôpitaux et des cliniques pour des solutions à usage immédiat en cas d'urgence. Leur format compact et leurs exigences de stockage réduites les rendent particulièrement adaptées aux établissements disposant d'une infrastructure de chaîne du froid limitée. Par ailleurs, le développement de la télémédecine et des soins à domicile favorise l'adoption des solutions concentrées.

- Sur demande

Selon son application, le marché du remdesivir est segmenté en quatre catégories : Ebola, SARS-CoV, MERS-CoV et COVID-19. Le segment COVID-19 a dominé le marché en 2025, sous l’effet de la pandémie mondiale et des nombreuses hospitalisations nécessitant un traitement antiviral. Le remdesivir est intégré aux protocoles de traitement des cas de COVID-19 modérés à sévères, ce qui confirme son rôle crucial dans la prise en charge des patients. La constitution de stocks par les gouvernements, les autorisations d’utilisation d’urgence et les campagnes de sensibilisation mondiales ont favorisé son adoption. Les hôpitaux et les cliniques s’appuient sur les protocoles COVID-19 pour standardiser la posologie et optimiser les résultats pour les patients. Ce segment bénéficie de données cliniques continues confirmant son efficacité antivirale, ce qui renforce la confiance des professionnels de santé. Par ailleurs, le nombre élevé de patients lors des vagues successives de COVID-19 a contribué aux achats groupés des hôpitaux, consolidant ainsi sa position dominante.

Le segment Ebola devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'intensification des recherches sur le repositionnement du remdesivir pour les infections virales émergentes et les épidémies. L'augmentation des investissements dans la recherche antivirale et les risques d'épidémies futures en Afrique et en Asie-Pacifique devraient accélérer l'expansion du marché dans ce domaine. Ce segment bénéficie également du soutien des organisations internationales de santé qui promeuvent la recherche antivirale et la constitution de stocks. Les essais cliniques menés auprès de patients atteints d'Ebola mettent en lumière la polyvalence thérapeutique du remdesivir. Par ailleurs, les collaborations entre les entreprises pharmaceutiques et les gouvernements améliorent les circuits de distribution des programmes de traitement d'Ebola.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du remdesivir est segmenté en hôpitaux, cliniques, pharmacies et parapharmacies, et pharmacies en ligne. Le segment hospitalier dominait le marché avec une part de 59,8 % en 2025, car l'administration intraveineuse du remdesivir nécessite du personnel médical formé, une surveillance et le respect des protocoles de traitement. Les hôpitaux sont les principaux lieux de prise en charge des cas modérés à graves, et les protocoles standardisés garantissent une utilisation uniforme. Les achats groupés et les chaînes d'approvisionnement centralisées favorisent l'adoption du remdesivir par les hôpitaux. De plus, les programmes de soutien gouvernemental et de préparation aux situations d'urgence acheminent souvent le remdesivir par le biais des hôpitaux. Ces derniers bénéficient d'infrastructures établies pour le stockage, la reconstitution et la perfusion. Ce segment est également renforcé par un volume de patients plus important et une couverture d'assurance facilitant les traitements hospitaliers.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor des téléconsultations, l'adoption croissante des pharmacies en ligne et la demande grandissante d'un accès facilité aux traitements antiviraux en ambulatoire. Ce canal permet une livraison plus rapide aux patients isolés ou confinés à domicile, améliorant ainsi l'accès aux soins. Le segment bénéficie des ordonnances numériques et du confort accru des patients grâce aux soins à domicile. De plus, les plateformes en ligne permettent l'intégration aux réseaux logistiques pour la distribution sous chaîne du froid. L'acceptation réglementaire croissante des pharmacies en ligne dans les marchés émergents accélère encore cette croissance.

Analyse régionale du marché du remdesivir

- L'Amérique du Nord a dominé le marché du remdesivir en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par une infrastructure de santé bien établie, l'adoption précoce de nouvelles thérapies antivirales et d'importantes initiatives gouvernementales de soutien au traitement de la COVID-19. Aux États-Unis, l'utilisation du remdesivir dans les hôpitaux et les unités de soins intensifs a été significative, stimulée par les autorisations de mise sur le marché et les achats à grande échelle effectués par les établissements de santé.

- Les prestataires de soins de santé de la région privilégient l'administration rapide des traitements antiviraux, soutenue par des initiatives gouvernementales fortes, des autorisations d'utilisation d'urgence et des programmes d'achat groupé pour les traitements de soins intensifs.

- L'adoption généralisée est également favorisée par des infrastructures hospitalières modernes, un accès précoce aux nouveaux médicaments antiviraux et un personnel soignant équipé technologiquement, faisant du remdesivir une solution antivirale de choix pour les infections virales modérées à sévères, tant dans les hôpitaux que dans les cliniques.

Analyse du marché américain du remdésivir

Le marché américain du remdesivir a généré 42 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence de la COVID-19 et d'autres infections virales nécessitant une hospitalisation. Les hôpitaux et les cliniques privilégient l'administration rapide d'un traitement antiviral pour les cas modérés à graves, grâce aux stocks constitués par les gouvernements et aux autorisations d'utilisation d'urgence. La large disponibilité d'infrastructures de santé de pointe et d'unités de soins intensifs favorise l'adoption du remdesivir. Par ailleurs, la sensibilisation croissante des médecins aux protocoles de traitement standardisés et aux recommandations cliniques stimule la croissance du marché. La télémédecine et les programmes de soins à domicile, qui facilitent le diagnostic et le traitement précoces, contribuent également à son utilisation accrue. L'intégration du remdesivir dans les listes de médicaments remdésidés hospitaliers garantit un approvisionnement constant et une accessibilité optimale dans tous les établissements de santé.

Analyse du marché européen du remdésivir

Le marché européen du remdesivir devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la hausse des cas de COVID-19, de l'augmentation des hospitalisations et de l'intégration du remdesivir dans les protocoles de traitement standardisés. Des autorisations réglementaires rigoureuses et des programmes d'achat soutenus par les pouvoirs publics facilitent un accès plus large à ce traitement antiviral. L'accent mis sur l'amélioration des infrastructures hospitalières, des capacités des unités de soins intensifs et de la disponibilité des antiviraux favorise son adoption dans les établissements de soins résidentiels et critiques. Les professionnels de santé européens sont de plus en plus conscients de l'efficacité clinique du remdesivir, ce qui renforce sa place dans les listes de médicaments remdésirés. Par ailleurs, le développement des hôpitaux privés et des cliniques multidisciplinaires soutient la demande d'un approvisionnement régulier en antiviraux. Les initiatives de collaboration entre les entreprises pharmaceutiques et les autorités sanitaires améliorent l'efficacité de la distribution dans toute la région.

Analyse du marché britannique du remdésivir

Le marché britannique du remdesivir devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de traitements antiviraux efficaces dans un contexte d'épidémies virales persistantes. Les hôpitaux et les cliniques adoptent le remdesivir pour les cas modérés à sévères grâce à des protocoles de traitement bien définis et au soutien gouvernemental pour son approvisionnement. La sensibilisation accrue des patients et la confiance des professionnels de santé dans l'efficacité du remdesivir accélèrent encore son adoption. L'infrastructure de santé robuste du pays et ses circuits de distribution centralisés garantissent un accès rapide au traitement dans tous les hôpitaux. Par ailleurs, les autorisations réglementaires et les autorisations d'utilisation d'urgence renforcent la confiance et favorisent son utilisation. La télémédecine et les services ambulatoires, qui facilitent le diagnostic précoce, contribuent également à son adoption croissante.

Analyse du marché allemand du remdésivir

Le marché allemand du remdesivir devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation aux traitements antiviraux et une demande croissante dans les services hospitaliers et de soins intensifs. Les hôpitaux et les cliniques privilégient le remdesivir pour les infections virales modérées à sévères, conformément aux recommandations cliniques et aux autorisations d'utilisation d'urgence. L'infrastructure de santé performante de l'Allemagne et son engagement en faveur de traitements innovants favorisent son adoption dans les secteurs public et privé. L'intégration du remdesivir dans les protocoles hospitaliers standardisés garantit une posologie homogène et de meilleurs résultats pour les patients. Par ailleurs, la collaboration entre les entreprises pharmaceutiques et les professionnels de santé assure un approvisionnement et une disponibilité adéquats. La prise de conscience croissante de l'importance d'une administration rapide des antiviraux contribue également à la croissance du marché.

Analyse du marché du remdésivir en Asie-Pacifique

Le marché du remdesivir en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par la hausse des cas de COVID-19, l'augmentation des hospitalisations et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à renforcer les capacités hospitalières et de soins intensifs, ainsi que l'adoption croissante de protocoles de traitement antiviral standardisés, accélèrent l'utilisation du remdesivir. L'attention accrue portée dans la région à la préparation aux épidémies et aux capacités de soins critiques soutient également l'expansion du marché. Par ailleurs, l'amélioration de la chaîne du froid et des capacités de production locales favorisent l'accessibilité et l'abordabilité du remdesivir. La sensibilisation croissante des professionnels de santé à l'efficacité clinique et aux recommandations posologiques contribue également à cette croissance. Enfin, l'émergence de plateformes de télémédecine facilite le diagnostic précoce et l'administration rapide des antiviraux.

Aperçu du marché japonais du Remdesivir

Le marché japonais du remdesivir est en plein essor grâce à une forte prévalence des infections virales, à des infrastructures hospitalières de pointe et à l'adoption croissante de protocoles de traitement standardisés. Les hôpitaux et les cliniques sont les principaux utilisateurs finaux, utilisant le remdesivir pour traiter les cas modérés à sévères de COVID-19 et d'autres infections virales. L'intégration du traitement antiviral dans les protocoles de soins intensifs garantit une posologie et un suivi constants. La constitution de stocks par les pouvoirs publics et la simplification des circuits d'approvisionnement contribuent à sa disponibilité. Par ailleurs, les essais cliniques et les collaborations de recherche en cours favorisent l'élargissement des indications et l'utilisation du remdesivir. La sensibilisation croissante des médecins à l'efficacité et au profil de sécurité des antiviraux stimule l'adoption du remdesivir sur le marché.

Analyse du marché indien du remdesivir

En 2025, le marché indien du remdesivir représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante de la COVID-19 et d'autres infections virales, au développement des infrastructures hospitalières et à l'augmentation des capacités des services de soins intensifs. Les hôpitaux et les cliniques sont les principaux utilisateurs finaux, administrant le remdesivir pour les cas modérés à graves selon des protocoles standardisés. Les initiatives gouvernementales de constitution de stocks et d'approvisionnement en antiviraux garantissent un approvisionnement constant des établissements de santé. Par ailleurs, la sensibilisation croissante des médecins et des patients à l'efficacité du traitement favorise son adoption. La production locale et l'accessibilité financière croissante du remdesivir sont des facteurs clés de la croissance du marché. La télémédecine et les programmes de soins ambulatoires facilitent le diagnostic précoce et l'administration rapide du traitement, améliorant ainsi l'accès aux soins dans les zones urbaines et périurbaines.

Part de marché du remdesivir

L'industrie du remdésivir est principalement dominée par des entreprises bien établies, notamment :

- Gilead Sciences, Inc. (États-Unis)

- Cipla Ltd (Inde)

- Hetero Labs Ltd (Inde)

- Laboratoires Dr. Reddy's Ltd (Inde)

- Sun Pharmaceutical Industries Ltd (Inde)

- Zydus Lifesciences Ltd (Inde)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Novartis AG (Suisse)

- Lupin (Inde)

- Biocon Limited (Inde)

- Syngene International Ltd (Inde)

- Viatris Inc. (États-Unis)

- Beximco Pharmaceuticals Ltd (Bangladesh)

- Jubilant Life Sciences Ltd (Inde)

- Aurobindo Pharma Ltd (Inde)

- Emergent BioSolutions (États-Unis)

Quels sont les développements récents sur le marché mondial du remdésivir ?

- En janvier 2025, l'Organisation mondiale de la santé (OMS) et ses partenaires ont facilité l'accès à des vaccins et traitements candidats, notamment des antiviraux pertinents pour les épidémies de la famille Ebola, afin de soutenir la riposte de l'Ouganda à une épidémie de maladie à virus Soudan, facilitant ainsi le déploiement du remdésivir et d'autres options thérapeutiques dans le cadre des efforts de préparation et de riposte aux épidémies.

- En août 2023, la FDA américaine a également approuvé une mise à jour de l'étiquetage du Veklury® afin d'autoriser son utilisation chez les personnes présentant une insuffisance hépatique légère à sévère sans ajustement posologique, élargissant ainsi son profil de sécurité et son accès aux patients atteints d'une maladie hépatique à haut risque de complications liées à la COVID-19.

- En juillet 2023, la FDA américaine a approuvé une demande d'autorisation de mise sur le marché supplémentaire pour le Veklury® (remdesivir) dans le traitement de la COVID-19 chez les patients souffrant d'insuffisance rénale sévère, y compris ceux sous dialyse, ce qui en fait le premier antiviral approuvé à tous les stades de la maladie rénale sans ajustement de dose requis.

- En avril 2023, Gilead a publié des résultats positifs de phase 3 et des données en vie réelle démontrant l'innocuité et l'efficacité du remdesivir chez les personnes atteintes d'insuffisance rénale modérée à sévère, ainsi qu'une réduction de la mortalité et des taux de réadmission chez les patients immunodéprimés, quel que soit le variant de la COVID-19, confirmant ainsi son utilité clinique au sein de cette population vulnérable.

- En janvier 2022, la Food and Drug Administration (FDA) américaine a approuvé Veklury® (remdesivir) pour le traitement des patients non hospitalisés présentant un risque élevé d'aggravation de la COVID-19, autorisant ainsi l'utilisation ambulatoire de cet antiviral et élargissant ses indications au-delà des cas hospitalisés sur la base des données de phase 3 montrant une réduction significative du risque d'hospitalisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.