Global Ret Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

1.04 Billion

USD

4.09 Billion

2025

2033

USD

1.04 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 4.09 Billion | |

| % | |

|

Segmentation mondiale des inhibiteurs de l'ETR sur le marché des médicaments, selon le type de médicament (inhibiteurs sélectifs de l'ETR et inhibiteurs multikinases), la voie d'administration (orale et intraveineuse), l'indication (cancer pulmonaire non à petites cellules, cancer de la thyroïde et autres cancers altérés par l'ETR), le canal de distribution (médicaments hospitaliers, pharmacies de détail et pharmacies en ligne) Tendances et prévisions de l'industrie à 2033

Inhibiteur de l'ETR Taille du marché des médicaments

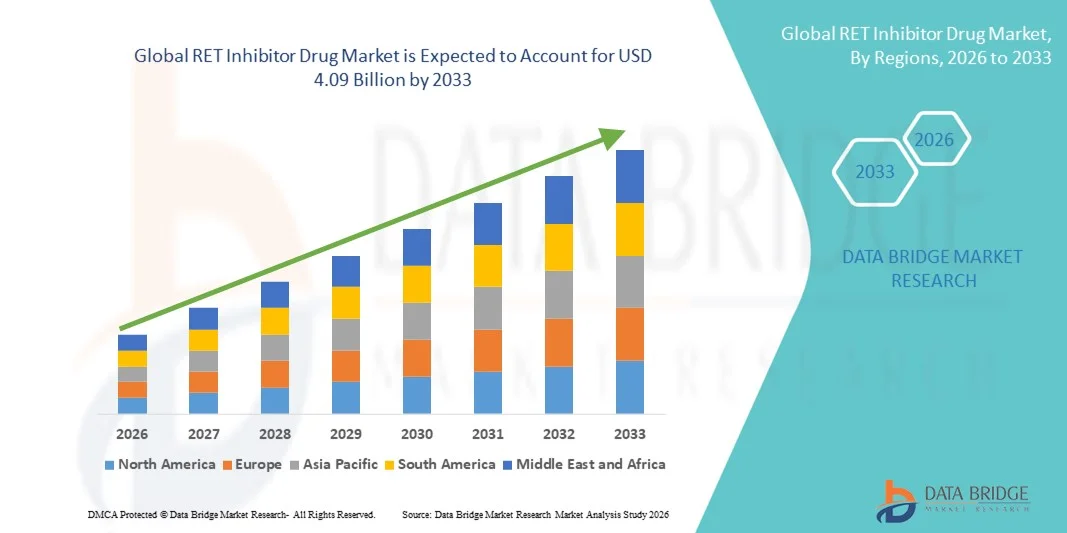

- La taille du marché mondial des médicaments inhibiteurs de l'ETR a été évaluée à1,04 milliard de dollars en 2025et devrait atteindre4,09 milliards de dollars en 2033, à unTCAC de 18,70%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des cancers altérés par l'ETR et l'adoption croissante de thérapies ciblées qui inhibent l'activité génique de l'ETR dans le traitement de l'oncologie.

- En outre,diagnostic moléculaireles capacités, les approbations réglementaires pour les nouveaux inhibiteurs de l'ETR dans de multiples indications, et la sensibilisation accrue des cliniciens et des patients aux traitements ciblés contre le cancer établissent les inhibiteurs de l'ETR comme composants essentiels des soins oncologiques personnalisés. Ces facteurs convergents accélèrent l'adoption de médicaments inhibiteurs de l'ETR, ce qui stimule considérablement la croissance de l'industrie

Analyse du marché des médicaments inhibiteurs du TET

- Inhibiteurs de l'ETR, conçus pour cibler sélectivement les altérations des gènes de transfection (RET) dans des cancers tels que :cancer du poumon non à petites celluleset le cancer de la thyroïde, sont des composantes de plus en plus vitales des protocoles de traitement oncologique de précision en raison de leur efficacité accrue, des profils de sécurité favorables et de la capacité de traiter la sous-population de patients précédemment mal desservis

- La demande croissante de médicaments inhibiteurs de l'ETR est principalement alimentée par l'augmentation de l'incidence des tumeurs malignes mutées par l'ETR, l'augmentation de la disponibilité de tests diagnostiques moléculaires avancés, l'adoption croissante de traitements ciblés par rapport à la chimiothérapie conventionnelle et les progrès continus des essais cliniques qui appuient des indications thérapeutiques plus larges.

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de l'ETR avec la plus grande part de revenus de 45,7 % en 2025, caractérisée par un solide soutien réglementaire, l'approbation rapide de nouvelles thérapies ciblées, des cadres de remboursement bien établis et une forte concentration d'innovateurs pharmaceutiques de premier plan, les États-Unis étant fortement absorbés par les initiatives de médecine de précision et l'augmentation des taux de dépistage des biomarqueurs.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments inhibiteurs de l'ETR au cours de la période de prévision, grâce à l'amélioration de l'infrastructure en oncologie, à l'élargissement de l'accès aux tests génétiques, à l'augmentation de la prévalence du cancer et à l'augmentation des investissements dans les thérapies novatrices contre le cancer dans les économies émergentes.

- Le segment des inhibiteurs sélectifs de l'ETR a dominé le marché avec une part de 70,2 % en 2025, en raison de résultats cliniques supérieurs, de la réduction de la toxicité hors cible par rapport aux inhibiteurs multikinases et de la forte préférence des médecins pour des options de traitement ciblées de nouvelle génération hautement spécifiques

Portée du rapport et segmentation du marché des médicaments inhibiteurs de l'ETR

| Attributs | Inhibiteur de l'ETR |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments inhibiteurs de l'ETR

Expansion de l'oncologie de précision par l'intermédiaire des inhibiteurs sélectifs RET de prochaine génération

- Une tendance significative et accélérée sur le marché mondial des médicaments inhibiteurs de l'ETR est l'avancement des inhibiteurs de l'ETR de prochaine génération hautement sélectifs et leur intégration dans les algorithmes de traitement oncologique de précision pour plusieurs types de tumeurs. Cette évolution améliore considérablement les résultats des patients et redéfinit les normes de traitement du cancer ciblées

- Par exemple, des inhibiteurs sélectifs de l'ETR tels que le selpercatinib et le pralsétinib ont démontré une forte efficacité dans le cancer du poumon non à petites cellules de fusion de l'ETR et dans les cancers de la thyroïde mutants de l'ETR, ce qui a conduit à des approbations réglementaires élargies et à une adoption clinique plus large sur les principaux marchés des soins de santé.

- Le pipeline de développement vise de plus en plus à surmonter les mutations de résistance acquises et à améliorer la pénétration du système nerveux central, ce qui permet d'améliorer le contrôle des maladies dans les milieux métastatiques. Par exemple, de nouveaux inhibiteurs de l'ETR expérimentaux sont conçus pour traiter les mutations frontales du solvant et les mécanismes de résistance observés après le traitement de première intention. De plus, les modèles d'essai axés sur les biomarqueurs accélèrent les approches de traitement personnalisées

- L'intégration transparente du profilage génomique complet etséquence de la prochaine générationL'oncologie de routine facilite l'identification précoce des altérations de l'ETR et l'optimisation de la sélection thérapeutique. Grâce à un cadre de médecine de précision, les cliniciens peuvent harmoniser les thérapies RET ciblées avec des profils tumoraux individualisés, améliorer les taux de réponse et minimiser la toxicité systémique inutile

- Cette tendance vers des stratégies de traitement du cancer plus personnalisées et spécifiques à la mutation modifie fondamentalement les voies de développement et de commercialisation des médicaments en oncologie. Par conséquent, les entreprises pharmaceutiques investissent massivement dans les régimes combinés et les stratégies de gestion du cycle de vie pour étendre les indications thérapeutiques et l'exclusivité du marché

- La demande d'inhibiteurs de l'ETR hautement sélectifs et ciblés par la résistance augmente rapidement sur les marchés développés et émergents, les systèmes de santé privilégiant de plus en plus la médecine de précision, l'amélioration des résultats de survie et les modèles de soins oncologiques fondés sur la valeur

- L'exploration croissante des inhibiteurs de l'ETR en association avec l'immunothérapie et d'autres agents ciblés apparaît comme un axe stratégique clé pour améliorer la durabilité de la réponse et élargir l'applicabilité thérapeutique

Dynamique du marché des médicaments inhibiteurs de TET

Chauffeur

Prévalence croissante des cancers altérés par l'ETR et expansion des tests moléculaires

- L'augmentation de l'incidence des cancers du poumon positifs à la fusion de l'ETR et des cancers de la thyroïde mutants de l'ETR, associée à l'adoption croissante de tests de diagnostic moléculaire avancés, est un facteur important de la demande accrue de médicaments inhibiteurs de l'ETR.

- Par exemple, la mise en place croissante de panneaux de séquençage de la prochaine génération dans les centres d'oncologie dans le monde a conduit à des taux de détection plus élevés de mutations RET actionnables, augmentant directement la population de traitement admissible pour des thérapies ciblées. Ces stratégies des systèmes de soins de santé devraient stimuler la croissance du marché des inhibiteurs de l'ETR au cours de la période de prévision.

- Comme les cliniciens comptent de plus en plus surbiomarqueur- décisions de traitement motivées, les inhibiteurs de l'ETR offrent une efficacité et une tolérance supérieures à celles de la chimiothérapie classique ou des inhibiteurs multikinases non sélectifs, renforçant ainsi leur positionnement clinique

- En outre, des voies de régulation favorables pour les médicaments d'oncologie de pointe et des cadres de remboursement de soutien sur les marchés développés accélèrent l'accès des patients à des traitements innovants ciblés par l'ETR

- L'évolution vers une médecine personnalisée, l'amélioration des avantages pour la survie observés dans les essais cliniques et la sensibilisation accrue des médecins aux thérapies oncologiques ciblées sont des facteurs clés qui propulsent l'adoption dans les milieux hospitaliers et oncologiques spécialisés. L'élargissement des collaborations en matière de recherche et les développements continus en phase tardive contribuent davantage à l'expansion soutenue du marché.

- Accroître les investissements des entreprises pharmaceutiques dans la R-D en oncologie et les partenariats stratégiques accélèrent les délais de développement clinique et élargissent les capacités de commercialisation mondiale

- L'augmentation des dépenses de soins de santé et les initiatives gouvernementales axées sur la cancérologie dans les économies émergentes soutiennent davantage l'accès aux traitements anticancéreux ciblés avancés

Restriction/Défi

Coûts de traitement élevés et préoccupations liées au développement de la résistance

- Les préoccupations concernant le coût élevé des thérapies oncologiques ciblées, y compris les inhibiteurs de l'ETR, posent un défi important à l'accessibilité plus large du marché, en particulier dans les pays à faible revenu et à revenu intermédiaire où la couverture des remboursements peut être limitée.

- Par exemple, la fixation de prix élevés pour les nouveaux médicaments d'oncologie de précision a entraîné des négociations sur le remboursement et des retards d'accès dans certaines régions, ce qui pourrait limiter l'adoption précoce des patients malgré les avantages cliniques démontrés.

- L'apparition de mutations de résistance acquises au cours d'un traitement prolongé présente également un défi clinique, car certains patients finissent par connaître une progression de la maladie malgré la réponse initiale à l'inhibition sélective de l'ETR.

- De plus, une sensibilisation limitée et un accès insuffisant à des tests génomiques complets dans certains systèmes de soins de santé peuvent retarder le diagnostic précis des modifications de l'ETR, ce qui limite le bassin de patients admissibles.

- Bien que les recherches en cours visent à mettre au point des inhibiteurs de la prochaine génération et des thérapies combinées pour surmonter la résistance, les pressions d'un coût abordable et les complexités réglementaires peuvent continuer d'influencer les taux de pénétration du marché.

- Les pressions exercées par les payeurs des soins de santé sur les prix et le contrôle croissant des évaluations coût-efficacité peuvent avoir une incidence sur les décisions de remboursement sur plusieurs marchés matures.

- La concurrence avec d'autres thérapies ciblées et l'évolution des lignes directrices sur le traitement peuvent influencer les modèles de prescription et la répartition des parts de marché au fil du temps.

- Pour soutenir la croissance à long terme du marché, il sera essentiel de relever ces défis grâce à des stratégies de tarification, à une infrastructure de diagnostic élargie, à des modèles de remboursement fondés sur la valeur et à la poursuite de l'innovation dans les thérapies axées sur la résistance.

Inhibiteur de l'ETR Champ d'application du marché des médicaments

Le marché est segmenté en fonction du type de médicament, de la voie d'administration, de l'indication et du canal de distribution.

- Par type de drogue

En fonction du type de médicament, le marché mondial des inhibiteurs de l'ETR est segmenté en inhibiteurs sélectifs de l'ETR et en inhibiteurs multikinases. Le segment des inhibiteurs sélectifs de l'ETR a dominé le marché avec la plus grande part de revenus de 70,2 % en 2025, principalement en raison de leur spécificité cible supérieure, de l'amélioration du profil de sécurité et des taux de réponse plus élevés par rapport aux inhibiteurs multikinases plus anciens. Ces thérapies de prochaine génération sont conçues pour inhiber précisément les altérations de l'ETR tout en minimisant les toxicités non ciblées, ce qui conduit à une meilleure tolérance des patients. De solides résultats d'essais cliniques et des approbations réglementaires sur les principaux marchés d'oncologie ont considérablement accéléré leur adoption. Les médecins préfèrent de plus en plus les inhibiteurs sélectifs de l'ETR comme traitement de première ligne pour le cancer du poumon non à petites cellules de fusion de l'ETR et le cancer de la thyroïde mutant de l'ETR. De plus, le soutien au remboursement et l'élargissement des indications d'étiquettes continuent de renforcer leur leadership sur le marché.

On s'attend à ce que le segment des inhibiteurs de la multikinase enregistre une croissance régulière durant la période de prévision, appuyée par leur présence établie dans les protocoles de traitement en oncologie et par une activité plus large d'inhibition de la kinase. Bien que moins sélectifs, ces médicaments demeurent pertinents dans les milieux où les inhibiteurs sélectifs sont inaccessibles ou contre-indiqués. Leur utilisation clinique historique et leur familiarité avec les médecins contribuent à la poursuite des ordonnances dans certaines régions. Les considérations de coût dans les marchés émergents appuient également la demande d'inhibiteurs multikinase. De plus, la recherche en cours sur les régimes combinés peut maintenir leur importance clinique. Cependant, la croissance est relativement modérée en raison de la préférence croissante pour des thérapies hautement sélectives ciblées.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie orale et intraveineuse. Le segment oral a dominé le marché avec la plus grande part des revenus en 2025, mue par la commodité de l'administration à domicile et l'amélioration de la conformité des patients. La plupart des inhibiteurs de l'ETR approuvés sont disponibles en formulations orales, ce qui permet un traitement ciblé continu sans perfusion à l'hôpital. Ce mode d'accouchement réduit les coûts d'hospitalisation et améliore la qualité de vie des patients cancéreux. Les thérapies buccodentaires s'alignent également sur la tendance croissante aux soins ambulatoires en oncologie. Une forte préférence des patients et des canaux de distribution simplifiés contribuent à la domination du segment. En outre, les sociétés pharmaceutiques favorisent le développement oral de petites molécules en raison des avantages de fabrication et d'évolutivité.

On prévoit que le segment intraveineux connaîtra une croissance modérée au cours de la période de prévision, principalement en milieu hospitalier d'oncologie. L'administration intraveineuse peut être préférée dans les cas graves ou avancés nécessitant un traitement étroitement surveillé. Certains régimes combinés comportant des produits biologiques ou une chimiothérapie peuvent aussi nécessiter une perfusion. La croissance des centres d'oncologie spécialisés et l'expansion des infrastructures hospitalières dans les marchés émergents soutiennent ce segment. Cependant, son adoption demeure relativement limitée en raison de la forte prédominance des thérapies ciblées par voie orale. La poursuite de l'innovation dans les médicaments injectables en oncologie pourrait offrir des possibilités supplémentaires dans ce segment.

- Par indication

Sur la base de l'indication, le marché est segmenté en cancer du poumon non à petites cellules (CSNLC), cancer de la thyroïde et autres cancers modifiés par l'ETR. Le segment du cancer du poumon non à petites cellules a dominé le marché avec la plus grande part des revenus en 2025, en raison de la prévalence plus élevée des fusions RET au sein de la NSCLC comparativement à d'autres types de tumeurs. L'augmentation des tests moléculaires de routine dans le diagnostic du cancer du poumon a considérablement élargi le bassin de patients admissibles au traitement par EER. De fortes données cliniques démontrant des réponses durables dans le NSCLC métastatique ont renforcé la confiance du médecin. Les approbations réglementaires pour les thérapies de première ligne et subséquentes renforcent encore cette position de segment. En outre, la sensibilisation croissante des pulmonologues et des oncologues à l'oncologie de précision soutient une demande soutenue. La recherche continue sur les mécanismes de résistance et les stratégies de combinaison contribue également à l'expansion des segments.

Le segment du cancer de la thyroïde devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la détection croissante de mutations de l'ETR dans le carcinome médullaire de la thyroïde et de cancers de la thyroïde différenciés. L'élargissement des programmes de dépistage génétique permet d'identifier plus tôt les patients admissibles. L'amélioration des résultats de survie des inhibiteurs sélectifs de l'ETR par rapport aux traitements conventionnels encourage l'adoption. L'augmentation de la disponibilité des traitements sur les marchés émergents favorise davantage la croissance. De plus, les essais cliniques qui explorent l'utilisation d'une ligne antérieure et les indications pédiatriques peuvent élargir la portée thérapeutique. D'autres cancers altérés par l'ETR représentent une occasion plus petite mais évolutive à mesure que les diagnostics de précision s'étendent à l'ensemble des indications oncologiques.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec la plus grande part des revenus en 2025, soutenue par la gestion centralisée des traitements oncologiques dans les milieux hospitaliers. Les thérapies anticancéreuses sont souvent initiées et surveillées par des spécialistes des centres de soins tertiaires qui conduisent des dispensaires hospitaliers. Le traitement des remboursements et la coordination des assurances sont généralement rationalisés au sein des systèmes hospitaliers. La complexité de la manipulation et de la surveillance des médicaments en oncologie renforce encore la domination de la pharmacie hospitalière. De plus, de solides relations entre les fabricants de produits pharmaceutiques et les systèmes d'approvisionnement des hôpitaux contribuent à l'uniformité de l'offre. L'accroissement de l'infrastructure en oncologie dans les régions développées comme dans les régions émergentes soutient le leadership segmentaire.

Le segment des pharmacies de détail devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation de la disponibilité d'inhibiteurs de l'ETR par voie orale pouvant être utilisés en consultation externe. À mesure que les patients passent aux modèles de traitement à domicile, les circuits de vente au détail prennent de plus en plus d'importance. L'amélioration des services de pharmacie spécialisée et des programmes de soutien aux patients améliore l'accessibilité aux médicaments. L'expansion des pharmaciens certifiés en oncologie dans les établissements de vente au détail favorise la croissance. Les pharmacies en ligne gagnent en traction en raison de la commodité et de la gestion numérique des ordonnances. Toutefois, la surveillance réglementaire et les cadres de distribution contrôlés continuent de façonner le paysage concurrentiel à travers les canaux.

RET Inhibiteur Marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de l'ETR avec la plus grande part des revenus de 45,7 % en 2025, caractérisée par un solide soutien réglementaire, l'approbation rapide de nouvelles thérapies ciblées, des cadres de remboursement bien établis et une forte concentration d'innovateurs pharmaceutiques de premier plan.

- Les patients et les fournisseurs de soins de santé de la région accordent la priorité aux approches de traitement axées sur les biomarqueurs, à l'amélioration des résultats de survie et à l'accès à des médicaments en oncologie innovants ciblés, appuyés par des tests génomiques complets et des cadres de remboursement favorables

- Cette adoption généralisée est appuyée par une forte présence de R-D pharmaceutique, des dépenses élevées en soins de santé, des programmes de dépistage du cancer établis et une sensibilisation accrue aux diagnostics moléculaires, le positionnement des inhibiteurs de l'ETR comme une option thérapeutique ciblée privilégiée dans les grands centres d'oncologie aux États-Unis et au Canada.

Inhibiteur américain du TET Aperçu du marché des médicaments

En 2025, le marché américain des médicaments inhibiteurs de l'ETR a enregistré la plus grande part des revenus en Amérique du Nord, alimentée par l'adoption rapide d'oncologie de précision et la disponibilité généralisée de profils génomiques complets. Les fournisseurs de soins de santé privilégient de plus en plus les traitements biomarqueurs pour les cancers du poumon et de la thyroïde afin d'améliorer les résultats de survie et de réduire les toxicités non ciblées. Un solide soutien réglementaire, y compris l'approbation accélérée de médicaments en oncologie ciblés, renforce encore la croissance du marché. De plus, des structures de remboursement favorables et la présence de grands innovateurs biopharmaceutiques contribuent de façon significative à élargir l'accès des patients aux traitements RET avancés.

Europe RET Inhibiteur du marché des médicaments

Le marché européen des médicaments inhibiteurs de l'ETR devrait se développer à un TCAC important tout au long de la période de prévision, principalement en raison de l'adoption croissante de médicaments personnalisés et de lignes directrices de traitement oncologique. L'augmentation de la prévalence du cancer et la sensibilisation accrue aux diagnostics moléculaires favorisent la demande de thérapies ciblées dans les grandes économies européennes. Les systèmes de santé européens mettent l'accent sur la rentabilité et la valeur clinique, encourageant l'intégration des inhibiteurs sélectifs de l'ETR dans les protocoles de traitement normalisés. La région connaît une croissance régulière dans les centres d'oncologie publics et privés, l'accès à des tests génomiques avancés favorisant l'adoption de thérapies plus larges.

Inhibiteur du TET au Royaume-Uni

On s'attend à ce que le marché des médicaments inhibiteurs de l'ETR au Royaume-Uni augmente au cours de la période de prévision, en raison de l'expansion des initiatives de tests génomiques et de l'accent mis sur l'oncologie de précision dans le cadre du Service national de santé. L'incidence croissante des cancers du poumon et de la thyroïde encourage les tests de biomarqueurs précoces et les stratégies de traitement ciblées. L'écosystème de recherche clinique fort du pays et sa participation aux essais oncologiques mondiaux stimulent davantage l'expansion du marché. De plus, des évaluations structurées des remboursements et des technologies de la santé façonnent l'adoption durable de médicaments innovateurs ciblés sur l'ETR.

Allemagne RET Inhibiteur du marché des médicaments

On s'attend à ce que le marché des médicaments inhibiteurs de l'ETR en Allemagne augmente considérablement au cours de la période de prévision, alimenté par une infrastructure de soins de santé solide et des investissements importants dans la recherche en oncologie. L'accent mis sur le diagnostic précoce du cancer et le profil moléculaire avancé permet d'identifier rapidement les altérations de l'ETR. Le secteur pharmaceutique bien établi et l'environnement axé sur l'innovation favorisent l'intégration rapide de nouvelles thérapies ciblées. La collaboration croissante entre les établissements universitaires et les entreprises biopharmaceutiques accélère encore l'adoption clinique dans les hôpitaux et les établissements d'oncologie spécialisée.

Aperçu du marché des médicaments inhibiteurs de TET en Asie et dans le Pacifique

Le marché des médicaments inhibiteurs de l'ETR en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation de l'incidence du cancer, de l'amélioration des infrastructures de soins de santé et de l'élargissement de l'accès aux diagnostics avancés dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des initiatives gouvernementales appuyant la médecine de précision et la modernisation des soins en oncologie accélère l'adoption de thérapies ciblées. De plus, alors que la région renforce son rôle dans la fabrication de produits pharmaceutiques et la recherche clinique, l'accessibilité et l'accessibilité des inhibiteurs de l'ETR s'améliorent progressivement dans une population de patients plus vaste.

Japon Inhibiteur du TET Aperçu du marché des médicaments

Le marché japonais des médicaments inhibiteurs de l'ETR prend de l'ampleur en raison du système de santé avancé du pays, du vieillissement de la population et de l'importance accordée aux traitements innovants contre le cancer. Le Japon met fortement l'accent sur le diagnostic précoce et les approches de traitement personnalisées, favorisant l'adoption de thérapies ciblées par l'ETR. L'intégration des tests génomiques dans la pratique en oncologie courante alimente la croissance. De plus, la participation active aux essais cliniques multinationaux et l'efficacité de la réglementation contribuent à l'introduction plus rapide d'inhibiteurs de l'ETR de nouvelle génération sur le marché japonais.

Inde Inhibiteur de la TET Aperçu du marché des médicaments

En 2025, le marché indien des médicaments inhibiteurs de l'ETR a représenté une part importante des revenus en Asie-Pacifique, attribuable à l'augmentation du fardeau du cancer, à l'augmentation de la population de la classe moyenne et à l'amélioration de l'accès aux soins d'oncologie avancés. L'Inde devient un marché important pour les thérapies contre le cancer ciblées, avec la disponibilité croissante de services de diagnostic moléculaire dans les centres de soins urbains. Les initiatives gouvernementales favorisant la sensibilisation au cancer et l'expansion des hôpitaux de soins tertiaires appuient l'accessibilité au traitement. En outre, la présence de fabricants de produits pharmaceutiques nationaux et l'investissement croissant dans la recherche en oncologie sont des facteurs clés de la croissance du marché en Inde.

Part du marché des médicaments inhibiteurs du TET

L'industrie des médicaments inhibiteurs de l'ETR est principalement dirigée par des entreprises bien établies, notamment :

- Lilly USA, LLC (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Blueprint Medicines Corporation (États-Unis)

- Exelixis, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- HUTCHMED (Chine)

- Kinnate Biopharma Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial des médicaments inhibiteurs de l'ETR?

- En août 2025, les chercheurs ont signalé que la réapparition d'inhibiteurs de l'ETR (chez des patients atteints d'ETR réorganisés précédemment) a montré une forte efficacité dans une étude rétrospective de cohorte multicentrique présentée à la réunion annuelle de l'American Society of Clinical Oncology (ASCO), suggérant des stratégies cliniques en évolution pour surmonter la résistance et améliorer les résultats chez les patients.

- En septembre 2024, la FDA des États-Unis a accordé l'approbation traditionnelle au selpercatinib (Retevmo) pour les patients adultes et pédiatriques âgés de 2 ans et plus atteints d'un cancer de la thyroïde médullaire avancé ou métastatique contenant une mutation de l'ETR, sur la base de preuves cliniques solides de LIBRETTO-531, renforçant son utilité clinique croissante

- En juin 2024, la Food and Drug Administration (FDA) des États-Unis a accordé une autorisation traditionnelle au selpercatinib (Retevmo) pour les patients adultes et pédiatriques âgés de 2 ans et plus atteints d'un cancer de la thyroïde positif à l'ETR avancé ou métastatique nécessitant un traitement systémique, en élargissant son utilisation au-delà des autorisations préalables accélérées et en renforçant sa position en tant que traitement ciblé essentiel

- En août 2023, la FDA des États-Unis a accordé une approbation régulière (complète) au pralsetinib (Gavreto) pour les patients adultes atteints d'un cancer du poumon non à petites cellules métastatique de fusion de l'ETR positif, en convertissant l'approbation accélérée antérieure en étiquetage permanent et en marquant une étape clé dans la réglementation d'un autre traitement ciblé par l'ETR

- En août 2023, Eli Lilly a rapporté des résultats toplines de l'essai LIBRETTO-431 montrant que le selpercatinib (Retevmo) a démontré une survie sans progression significativement supérieure à celle d'un inhibiteur de la PD-1 plus une chimiothérapie chez les adultes ayant un NSCLC positif à la fusion RET avancé ou métastatique nouvellement diagnostiqué, soulignant ainsi son rôle émergent comme traitement de première intention

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.