Global Returnable Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

58.33 Billion

USD

92.97 Billion

2025

2033

USD

58.33 Billion

USD

92.97 Billion

2025

2033

| 2026 –2033 | |

| USD 58.33 Billion | |

| USD 92.97 Billion | |

| % | |

|

Segmentation du marché mondial de l'emballage de retour, par type de produit (pailles, caisses, conteneurs en vrac intermédiaires, tambours et barils, bouteilles, Dunnage, etc.), type de matériau (plastique, métal, bois, verre et mousse), utilisateur final (automobile, aliments et boissons, consommables, soins de santé, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et l'aperçu du marché des emballages remboursables

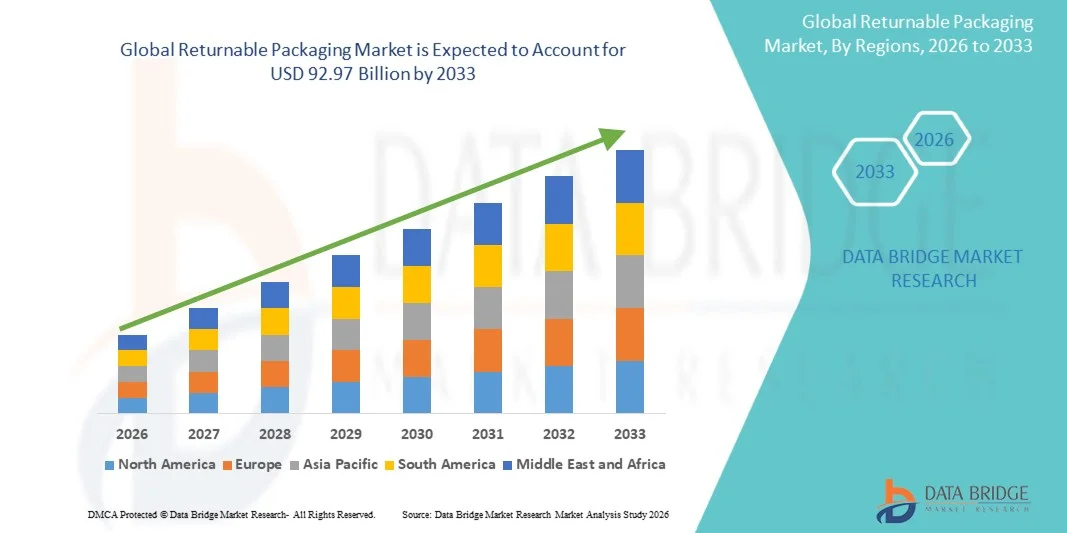

Selon l'analyse de marché de Data Bridge, le marché mondial de l'emballage retourné a été évalué à58,33 milliards de dollars en 2025et devrait atteindre92,97 milliards de dollars en 2033, croissance à unTCAC de 6,00% entre 2026 et 2033.- Le marché connaît une croissance soutenue en mettant de plus en plus l'accent sur les pratiques de l'économie circulaire, la demande croissante de solutions d'emballage durables et l'adoption croissante de contenants réutilisables, de palettes, de caisses et d'emballages en vrac à travers les aliments et boissons, l'automobile, le commerce de détail,pharmaceutique, et les industries logistiques.

Les préoccupations croissantes à l'égard des déchets plastiques à usage unique, associées à des règlements plus stricts sur les déchets d'emballage et à des engagements en matière de durabilité de l'entreprise, encouragent les fabricants, les détaillants et les fournisseurs de services logistiques à adopter des systèmes d'emballage réutilisables. Les emballages retournables permettent une utilisation répétée sur plusieurs cycles de chaîne d'approvisionnement, aidant les entreprises à réduire la consommation de matériaux, à réduire la production de déchets d'emballage et à améliorer l'efficacité opérationnelle à long terme. L'intégration de la RFID, des codes QR et des technologies de suivi basées sur l'IoT renforce encore l'adoption d'emballages retourables en améliorant la visibilité des actifs, en réduisant les pertes de conteneurs et en soutenant des opérations logistiques inversées efficaces dans les chaînes d'approvisionnement mondiales.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):58,33 milliards de dollars

- Valeur marchande prévue (2033) :92,97 milliards de dollars

- Prévisions CAGR (2026-2033): 6.00%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des emballages réutilisables avec la plus grande part des revenus d'environ 36,8 % en 2025, appuyée par la présence d'infrastructures logistiques avancées, l'adoption de systèmes de chaîne d'approvisionnement en boucle fermée et la demande croissante de solutions d'emballage durables. Les industries de l'alimentation et des boissons, de l'automobile, des soins de santé, du commerce de détail et du commerce électronique utilisent de plus en plus des palettes réutilisables, des caisses en plastique, des conteneurs en vrac et du dunnage pour améliorer l'efficacité opérationnelle et réduire les déchets d'emballage.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 7,2 % entre 2026 et 2033. La croissance est tirée par l'industrialisation rapide, l'expansion du commerce électronique, l'augmentation de la production de produits alimentaires et de boissons et l'augmentation des investissements dans la fabrication automobile et l'infrastructure logistique. La disponibilité croissante de palettes, de caisses et de contenants en plastique réutilisables à moindre coût favorise l'adoption de solutions d'emballage réutilisables dans les économies émergentes.

- Le segment des palettes détenait la plus grande part du marché en 2025, soit environ 56,5 %, en raison de son utilisation intensive dans les systèmes logistiques en boucle fermée à travers l'alimentation et les boissons, l'automobile, les soins de santé, le commerce de détail et la fabrication industrielle. Les palettes retournables sont préférées en raison de leur capacité de charge élevée, de leur compatibilité avec les chariots élévateurs à fourche et les systèmes d'entreposage automatisés, et de leur capacité à réduire les déchets d'emballage au cours des cycles de distribution répétés.

- On prévoit que le segment des conteneurs pour vrac intermédiaires enregistrera la croissance la plus rapide de 2026 à 2033, grâce à la demande croissante de transport en vrac sécuritaire et réutilisable de liquides, de poudres, de produits chimiques, d'ingrédients pharmaceutiques et de produits alimentaires. Les GRV sont de plus en plus adoptés en raison de leur conception efficace dans l'espace, de l'amélioration de la protection des produits, de la réduction des coûts de manutention et de l'aptitude aux réseaux logistiques inversés. L'utilisation croissante de GRV pliables et RFID favorise l'expansion du segment dans les chaînes de transformation chimique, de fabrication alimentaire et d'approvisionnement pharmaceutique.

- En 2025, le segment du plastique détenait la plus grande part du marché, soit environ 63,4 %, en raison de l'utilisation généralisée de palettes, de caisses, de totes, de plateaux et de GRV en plastique sur les réseaux de distribution à volume élevé. L'emballage plastique est préféré en raison de sa structure légère, de sa résistance à l'humidité, de sa facilité de nettoyage, de sa longue durée de vie et de sa capacité à réduire les coûts de transport par rapport aux solutions plus lourdes.

- Le segment des métaux devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante de conteneurs rechargeables lourds, de palettes en acier, de caisses en treillis métallique et de fûts industriels dans les domaines de l'automobile, des produits chimiques, des machines et de la fabrication. Les emballages métalliques offrent une résistance, une résistance aux chocs et une durabilité supérieures dans des conditions de fonctionnement exigeantes, ce qui les rend adaptés au transport de composants lourds et de matières dangereuses. On s'attend à ce que l'adoption croissante de biens d'emballage réutilisables durables dans les chaînes d'approvisionnement industrielles soutienne la croissance du segment.

- En 2025, le segment des aliments et des boissons détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de la fréquence élevée des mouvements de produits dans les secteurs de l'embouteillage des boissons, des produits laitiers, de la boulangerie, des produits frais, des aliments congelés et de la distribution d'épicerie. Les caisses réutilisables, les palettes, les bouteilles et les contenants isolés sont de plus en plus utilisés pour améliorer l'hygiène, réduire au minimum les dommages causés aux produits et soutenir des opérations de chaîne d'approvisionnement en boucle fermée rentables.

- Le secteur des soins de santé devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'augmentation de la production pharmaceutique, à l'expansion de la distribution des dispositifs médicaux et à des exigences strictes en matière d'emballages hygiéniques et résistants aux dommages. Les contenants retournables sont de plus en plus utilisés pour le transport d'instruments médicaux, de matériel de laboratoire, de produits de diagnostic et de matériel pharmaceutique, tout en favorisant la traçabilité et la manipulation contrôlée. L'utilisation croissante d'emballages réutilisables spécialisés dans la logistique de soins de santé sensible à la température devrait accélérer l'expansion du segment.

Portée du rapport et segmentation du marché de l'emballage consigné

|

Attributs |

Emballages retournables Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé sur le marché de l'emballage de retour

Tendance: Expansion des modèles d'économie circulaire et des systèmes d'emballage de transport réutilisables

L'accent mis de plus en plus sur la réduction des déchets, l'efficacité des matériaux et les activités durables de la chaîne d'approvisionnement accélère l'adoption d'emballages réutilisables dans les secteurs des aliments et des boissons, de l'automobile, du commerce de détail, des produits pharmaceutiques et de la fabrication industrielle. Contrairement aux emballages à usage unique, les caisses, palettes, conteneurs pour vrac, fûts et contenants en plastique réutilisables peuvent effectuer de multiples cycles de distribution, réduisant la production de déchets d'emballage et réduisant les coûts d'achat à long terme pour les utilisateurs finaux.

Par exemple, les grandes entreprises de boissons développent des systèmes de bouteilles rechargeables et des réseaux de caisses réutilisables pour réduire la dépendance à l'égard des matériaux d'emballage vierges. Dans la fabrication automobile, les palettes en plastique réutilisables, les plateaux de dunnage et les conteneurs pour vrac sont de plus en plus utilisés pour transporter les composants entre les fournisseurs et les usines de montage, ce qui contribue à réduire les dommages causés aux produits et à améliorer l'efficacité de la manutention des matériaux. Le règlement de l'Union européenne sur les emballages et les déchets d'emballage encourage également les entreprises à accroître la réutilisation et les systèmes de remplissage, ce qui accroît la demande de solutions d'emballages durables et traçables.

Les technologies de suivi numériques, y compris les étiquettes RFID, les codes QR et les capteurs compatibles avec l'IoT, améliorent encore la gestion des piscines d'emballage réutilisables en permettant aux entreprises de surveiller l'emplacement des actifs, la fréquence de circulation, les taux de perte et les exigences de maintenance. Par exemple, les opérateurs de palettes et de caisses groupées utilisent de plus en plus les plateformes numériques de gestion des actifs pour améliorer les taux de rendement et optimiser les opérations de logistique inverse. L'adoption croissante de systèmes d'emballage réutilisables devrait soutenir les chaînes d'approvisionnement circulaires tout en réduisant la charge environnementale associée aux emballages jetables.

Dynamique du marché de l'emballage retournable

Principal moteur du marché : une demande croissante pour des solutions durables d'emballage et de réduction des déchets

Les gouvernements, les entreprises et les consommateurs accordent de plus en plus d'importance aux solutions d'emballage durables en raison des préoccupations croissantes concernant les déchets plastiques, l'accumulation de décharges et les émissions de carbone associées aux emballages à usage unique. L'emballage retourné offre une alternative pratique en permettant la collecte, le nettoyage, la réparation et la réutilisation de conteneurs, de palettes, de caisses et d'unités de manutention en vrac à travers plusieurs cycles de chaîne d'approvisionnement.

Les fabricants de produits alimentaires et de boissons utilisent de plus en plus des caisses, des bouteilles et des conteneurs de transport réutilisables pour réduire les déchets d'emballage et améliorer l'efficacité logistique. Par exemple, les caisses en plastique réutilisables sont largement utilisées dans la distribution des produits frais, des produits laitiers, de la boulangerie et des boissons parce qu'elles offrent une meilleure protection des produits et peuvent résister à des manipulations répétées pendant le transport et l'entreposage. De plus, les fabricants d'automobiles et d'industries adoptent des conteneurs réutilisables et des conteneurs sur mesure pour minimiser les dommages aux composants et réduire les dépenses récurrentes d'achat d'emballages.

Les mesures réglementaires favorisant le recyclage, la réutilisation et l'extension de la responsabilité des producteurs renforcent également la demande du marché. L'Union européenne s'est fixé des objectifs pour réduire les déchets d'emballage et accroître l'utilisation de systèmes d'emballage réutilisables dans les domaines du transport, des services alimentaires et du commerce électronique. Ces développements réglementaires encouragent les propriétaires de marques, les détaillants et les fournisseurs de logistique à investir dans des biens d'emballage durables et des infrastructures logistiques inversées, ce qui favorise l'expansion à long terme du marché.

Key Restrint/Challenge: Investissement initial élevé et opérations logistiques inversées complexes

Les systèmes d'emballages retournables exigent un investissement initial plus élevé que les emballages classiques à usage unique parce que les entreprises doivent acheter des contenants durables, établir des systèmes de collecte et investir dans le nettoyage, la réparation, le tri et l'infrastructure de suivi. Les petites et moyennes entreprises peuvent se heurter à des difficultés dans l'adoption de ces systèmes en raison de la disponibilité limitée de capitaux et de l'incertitude concernant le rendement des investissements.

L'efficacité des emballages retournables dépend fortement de l'efficacité de la logistique inverse. Les contenants doivent être retournés des détaillants, des consommateurs, des entrepôts et des centres de distribution aux points de collecte désignés avant de pouvoir être nettoyés et réutilisés. Les biens d'emballage perdus, endommagés ou mal manipulés peuvent augmenter les coûts d'exploitation et réduire les avantages financiers des programmes de réutilisation. Par exemple, les systèmes de mise en commun des palettes, des caisses et des conteneurs exigent une coordination étroite entre les fabricants, les fournisseurs de services logistiques, les distributeurs et les utilisateurs finaux afin de maintenir des taux de circulation élevés.

En outre, les exigences en matière de nettoyage et d'assainissement peuvent créer une complexité opérationnelle dans les applications alimentaires, pharmaceutiques et sanitaires. Les entreprises doivent s'assurer que les emballages réutilisables répondent aux normes d'hygiène, de sécurité et de qualité avant chaque cycle de réutilisation. L'augmentation des coûts de transport, la fragmentation des réseaux de collecte et l'insuffisance de l'infrastructure logistique inverse dans les économies en développement pourraient restreindre encore davantage l'adoption de solutions d'emballage réutilisables.

Principale opportunité du marché : croissance de l'emballage réutilisable dans le commerce électronique et le commerce de détail organisé

L'expansion rapide du commerce électronique, du commerce de détail organisé, de la distribution d'épiceries et de la distribution omnicanale crée d'importantes possibilités pour les fournisseurs d'emballages remboursables. Les détaillants en ligne et les entreprises de logistique ont besoin de solutions d'emballage durables qui peuvent protéger les produits pendant la manutention, le tri, le transport et la livraison du dernier kilomètre, tout en réduisant le volume de carton jetable et de déchets d'emballages plastiques.

Les boîtes de livraison réutilisables, les caisses pliables, les contenants isolés et les emballages de transport réutilisables sont de plus en plus utilisés pour l'épicerie, la cuisine, les vêtements, l'électronique et les livraisons pharmaceutiques. Par exemple, les détaillants d'épicerie utilisent des systèmes de fourre-tout réutilisables pour transporter des produits alimentaires frais des centres de distribution aux magasins, ce qui contribue à améliorer la empilabilité, la visibilité des produits et l'efficacité de la manutention. L'emballage retourable permet également d'effectuer des opérations d'entreposage automatisées en fournissant des dimensions normalisées compatibles avec les convoyeurs, les systèmes de cueillette robotique et l'équipement de stockage.

L'utilisation croissante de conteneurs rechargeables RFID offre aux entreprises d'autres possibilités d'améliorer l'utilisation des actifs et de réduire les pertes dans les chaînes d'approvisionnement complexes. Le suivi numérique permet aux exploitants d'identifier les mouvements de conteneurs, de surveiller les niveaux d'inventaire et d'améliorer le recouvrement des actifs réutilisables auprès des clients et des partenaires de distribution. À mesure que les entreprises adoptent de plus en plus de stratégies d'économie circulaire et cherchent à réduire les émissions liées aux emballages, la demande de systèmes d'emballage réutilisables technologiquement avancés, légers et à haute durabilité devrait augmenter.

Portée du marché de l'emballage retour

Le marché est segmenté en fonction du type de produit, du type de matériau et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des emballages récupérables est segmenté en palettes, caisses, conteneurs pour vrac intermédiaires (CBI), fûts et barils, bouteilles, dunnage, etc. Le segment des palettes détenait la plus grande part du marché en 2025, soit environ 56,5 %, en raison de son utilisation intensive dans les systèmes logistiques en boucle fermée à travers l'alimentation et les boissons, l'automobile, les soins de santé, le commerce de détail et la fabrication industrielle. Les palettes retournables sont préférées en raison de leur capacité de charge élevée, de leur compatibilité avec les chariots élévateurs à fourche et les systèmes d'entreposage automatisés, et de leur capacité à réduire les déchets d'emballage au cours des cycles de distribution répétés.

On prévoit que le segment des conteneurs pour vrac intermédiaires enregistrera la croissance la plus rapide de 2026 à 2033, grâce à la demande croissante de transport en vrac sécuritaire et réutilisable de liquides, de poudres, de produits chimiques, d'ingrédients pharmaceutiques et de produits alimentaires. Les GRV sont de plus en plus adoptés en raison de leur conception efficace dans l'espace, de l'amélioration de la protection des produits, de la réduction des coûts de manutention et de l'aptitude aux réseaux logistiques inversés. L'utilisation croissante de GRV pliables et RFID favorise l'expansion du segment dans les chaînes de transformation chimique, de fabrication alimentaire et d'approvisionnement pharmaceutique.

- Par type de matériau

Sur la base du type de matériau, le marché des emballages récupérables est segmenté en plastique, métal, bois, verre et mousse. En 2025, le segment du plastique détenait la plus grande part du marché, soit environ 63,4 %, en raison de l'utilisation généralisée de palettes, de caisses, de totes, de plateaux et de GRV en plastique sur les réseaux de distribution à volume élevé. L'emballage plastique est préféré en raison de sa structure légère, de sa résistance à l'humidité, de sa facilité de nettoyage, de sa longue durée de vie et de sa capacité à réduire les coûts de transport par rapport aux solutions plus lourdes.

Le segment des métaux devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante de conteneurs rechargeables lourds, de palettes en acier, de caisses en treillis métallique et de fûts industriels dans les domaines de l'automobile, des produits chimiques, des machines et de la fabrication. Les emballages métalliques offrent une résistance, une résistance aux chocs et une durabilité supérieures dans des conditions de fonctionnement exigeantes, ce qui les rend adaptés au transport de composants lourds et de matières dangereuses. On s'attend à ce que l'adoption croissante de biens d'emballage réutilisables durables dans les chaînes d'approvisionnement industrielles soutienne la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des emballages récupérables est segmenté en automobile, en alimentation et en boissons, en biens de consommation durables, en soins de santé et autres. En 2025, le segment des aliments et des boissons détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de la fréquence élevée des mouvements de produits dans les secteurs de l'embouteillage des boissons, des produits laitiers, de la boulangerie, des produits frais, des aliments congelés et de la distribution d'épicerie. Les caisses réutilisables, les palettes, les bouteilles et les contenants isolés sont de plus en plus utilisés pour améliorer l'hygiène, réduire au minimum les dommages causés aux produits et soutenir des opérations de chaîne d'approvisionnement en boucle fermée rentables.

Le secteur des soins de santé devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'augmentation de la production pharmaceutique, à l'expansion de la distribution des dispositifs médicaux et à des exigences strictes en matière d'emballages hygiéniques et résistants aux dommages. Les contenants retournables sont de plus en plus utilisés pour le transport d'instruments médicaux, de matériel de laboratoire, de produits de diagnostic et de matériel pharmaceutique, tout en favorisant la traçabilité et la manipulation contrôlée. L'utilisation croissante d'emballages réutilisables spécialisés dans la logistique de soins de santé sensible à la température devrait accélérer l'expansion du segment.

Analyse régionale du marché de l'emballage consigné

Amérique du Nord Aperçu du marché de l'emballage retour

L'Amérique du Nord a dominé le marché des emballages réutilisables avec la plus grande part de revenus d'environ 36,8 % en 2025, appuyée par la forte présence de services de détail organisés, de réseaux logistiques avancés et de systèmes de chaîne d'approvisionnement en boucle fermée bien établis. Les entreprises des secteurs de l'alimentation et des boissons, de l'automobile, des soins de santé et des biens de consommation adoptent de plus en plus de palettes réutilisables, de caisses, de conteneurs pour vrac et de dunnage pour réduire les déchets d'emballage et améliorer l'efficacité de la manutention des matériaux. La région met l'accent sur l'emballage durable, associé à des investissements croissants dans la logistique inversée et les technologies de suivi des actifs, soutient encore davantage l'adoption généralisée de solutions d'emballage retourables dans les applications commerciales et industrielles.

Aperçu du marché américain des emballages retournés

Le marché américain des emballages réutilisables a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, en raison de la demande croissante d'emballages réutilisables dans les secteurs de la distribution alimentaire, de la fabrication automobile, du commerce électronique et des chaînes d'approvisionnement pharmaceutiques. Les entreprises s'orientent de plus en plus vers des palettes réutilisables, des caisses en plastique, des GRV et des conteneurs pour vrac afin de réduire les frais d'emballage récurrents et de respecter les engagements de durabilité. L'utilisation croissante des biens d'emballage RFID, des systèmes automatisés d'entreposage et des services logistiques tiers améliore encore le suivi des conteneurs, les taux de rendement et la visibilité opérationnelle, ce qui accélère l'expansion du marché partout au pays.

Perspectives du marché de l'emballage de retour en Europe

Le marché européen des emballages réutilisables devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de la réglementation rigoureuse des déchets d'emballages, des initiatives d'économie circulaire et de la demande croissante d'emballages réutilisables dans les secteurs manufacturier et de détail. Les entreprises européennes remplacent de plus en plus les emballages à usage unique par des caisses, des palettes, des bouteilles et des conteneurs réutilisables afin de réduire les déchets de décharge et d'améliorer l'efficacité des ressources. L'infrastructure de collecte, de tri et de logistique inverse bien développée de la région permet des cycles de réutilisation efficaces, tandis que la demande croissante des industries alimentaires et des boissons, de l'automobile et du commerce électronique continue de renforcer la croissance du marché.

U.K. Aperçu du marché de l'emballage retour

Le marché des emballages réutilisables au Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'importance croissante accordée aux chaînes d'approvisionnement durables, à la réduction des déchets d'emballage et aux solutions de livraison réutilisables. Les détaillants, les exploitants de services alimentaires et les entreprises de commerce électronique introduisent de plus en plus de caisses réutilisables, de boîtes de livraison réutilisables et de formats d'emballage rechargeables pour réduire la dépendance à l'égard des matériaux jetables. L'adoption croissante de la livraison d'épiceries en ligne, l'expansion des réseaux de logistique inversée et la sensibilisation accrue des consommateurs à la consommation durable devraient stimuler davantage la demande de systèmes d'emballages réutilisables partout au pays.

Allemagne Aperçu du marché de l'emballage retour

En 2025, le marché allemand des emballages réutilisables a représenté la part de marché la plus importante en Europe, attribuée à l'infrastructure de dépôt-retour mature du pays, à une forte base de production et à l'adoption de pratiques d'économie circulaire. L'Allemagne a un marché bien établi pour les bouteilles de boissons réutilisables, les caisses de transport, les palettes et les conteneurs industriels, en particulier pour les aliments et les boissons, l'automobile, les produits chimiques et les applications de détail. Les politiques strictes de gestion des déchets du pays, conjuguées à des investissements croissants dans des pools d'emballage réutilisables et des solutions numériques de suivi des actifs, soutiennent l'expansion continue du marché dans les chaînes d'approvisionnement commerciales et industrielles.

Aperçu du marché de l'emballage retourné en Asie-Pacifique

Le marché des emballages réutilisables en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par une industrialisation rapide, une expansion du commerce électronique, une augmentation de la production de produits alimentaires et de boissons et une sensibilisation accrue aux pratiques d'emballage durables. Les investissements croissants dans la fabrication, la production automobile, la distribution de détail et la logistique de la chaîne du froid créent une forte demande de palettes, caisses, conteneurs et systèmes de dunnage réutilisables. En outre, la disponibilité croissante d'emballages réutilisables en plastique rentables et l'expansion de l'infrastructure logistique organisée rendent les solutions d'emballage réutilisables plus accessibles dans les économies émergentes.

Japon Aperçu du marché de l'emballage de retour

Le marché japonais des emballages réutilisables devrait connaître une croissance importante de 2026 à 2033 en raison du secteur manufacturier avancé du pays, de l'importance accordée à l'utilisation rationnelle des ressources et de la culture établie de la ségrégation et du recyclage des déchets. Les fabricants japonais d'automobiles, d'électronique, d'aliments et de produits pharmaceutiques utilisent de plus en plus des plateaux réutilisables, des palettes, des conteneurs et des conteneurs de protection pour améliorer l'efficacité de la chaîne d'approvisionnement et réduire la consommation de matériaux d'emballage. L'intégration croissante des systèmes logistiques automatisés, de la robotique et des technologies de suivi RFID favorise l'adoption de solutions d'emballage durables et normalisées dans les industries nationales et axées sur l'exportation.

Chine Perspectives du marché de l'emballage retournable

En 2025, le marché des emballages réutilisables en Chine a représenté la plus grande part des revenus du marché en Asie-Pacifique, sous l'impulsion du secteur manufacturier à grande échelle, de l'expansion de l'industrie du commerce électronique et de la demande croissante de solutions logistiques industrielles efficaces. Les palettes, caisses, GRV et conteneurs industriels réutilisables en plastique sont de plus en plus utilisés dans les chaînes d'approvisionnement de l'automobile, des aliments et des boissons, des produits chimiques, de l'électronique et des biens de consommation. On s'attend à ce que l'expansion de l'entreposage intelligent, l'augmentation des investissements dans les initiatives d'économie circulaire et la disponibilité de produits d'emballage retournés fabriqués localement continuent de renforcer la croissance du marché dans toute la Chine.

Quelles sont les meilleures entreprises du marché de l'emballage remboursable

L'industrie de l'emballage retournable est principalement dirigée par des entreprises bien établies, notamment :

- DS Smith (Royaume-Uni)

- Akro-Mils / Myers Industries Inc. (États-Unis)

- Brambles Ltd (Australie)

- Schoeller Allibert (Pays-Bas)

- Menasha Packaging Company LLC (États-Unis)

- GROUPE NEFAB (Suède)

- Rehrig Pacific Company (États-Unis)

- IPL, inc. (Canada)

- SCHÜTZ GmbH & Co. KGaA (Allemagne)

- Vetropack (Suisse)

- Amatech Inc. (États-Unis)

- Monoflo International (États-Unis)

- MJSolpac Ltd (Royaume-Uni)

- CABKA (Allemagne)

- UFP Technologies, Inc. (États-Unis)

- Ckdpack (Inde) Multipac Pty. Ltd. (Australie)

- Tri-Wall Limited (Hong Kong)

- Wiegand-Glas Holding GmbH (Allemagne)

- Conteneurs en plastique Mpact (Afrique du Sud)

Derniers développements sur le marché de l'emballage retour

- En avril 2024, GWP Correx a lancé une nouvelle solution d'emballage réutilisable appelée Rapitainer, conçue pour offrir une alternative légère, durable et entièrement recyclable à l'emballage traditionnel à une sortie. Ce système innovant permet un montage rapide sans rubans ni agrafes, améliorant ainsi l'efficacité des processus d'emballage. Rapitainer est particulièrement adapté aux industries qui cherchent à réduire les déchets d'emballages tout en maintenant la résistance et la protection pendant le transit. Il soutient également l ' utilisation répétée, en s ' alignant sur les objectifs de durabilité croissants dans les chaînes d ' approvisionnement

- En avril 2024, IFCO, leader mondial des emballages réutilisables, a annoncé l'acquisition de BEPCO, une société de mise en commun d'emballages réutilisables de renommée basée à Tallinn, en Estonie. Le BEPCO est connu pour sa spécialisation dans les pools de viande et de caisses laitières à travers les Baltes. Cette acquisition est une initiative stratégique de l'IFCO visant à renforcer sa présence sur le marché de la région, à élargir ses offres de produits et à renforcer sa position dans l'industrie croissante des emballages réutilisables. Cette mesure reflète l'engagement continu de l'IFCO d'accroître son empreinte et ses capacités de service dans le secteur de l'emballage alimentaire.

- En janvier 2024, une coalition diversifiée d'organismes à but non lucratif, d'intervenants de l'industrie et d'organisations non gouvernementales (ONG) a lancé l'Alliance for Sustainable Packaging for Foods (ASPF). La principale mission de l'ASPF est de travailler en collaboration avec les gouvernements, les organismes de réglementation et d'autres parties prenantes du monde entier pour promouvoir et défendre des règlements sûrs, durables et holistiques relatifs aux emballages alimentaires. En favorisant des normes d'emballage harmonisées au niveau mondial, l'alliance vise à favoriser la transition vers des solutions d'emballage plus respectueuses de l'environnement tout en assurant la sécurité et l'intégrité des produits alimentaires

- En juin 2023, Puracy, une entreprise spécialisée dans les produits de nettoyage écologiques et à base de plantes, a introduit une solution innovante d'emballage de recharge conçue pour améliorer la commodité et la durabilité. Le nouveau système dispose de boîtes d'aluminium et de bouteilles réutilisables, offrant un processus de remplissage simplifié qui élimine le désordre et les étapes longues généralement impliqués avec les produits de remplissage existants. Cette innovation favorise non seulement l'utilisation de matériaux durables mais contribue également à réduire les déchets et encourage une approche circulaire de l'emballage dans l'industrie des produits de nettoyage

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.