Global Silicon Carbide Power Semiconductors Market

Taille du marché en milliards USD

TCAC :

%

USD

2.43 Billion

USD

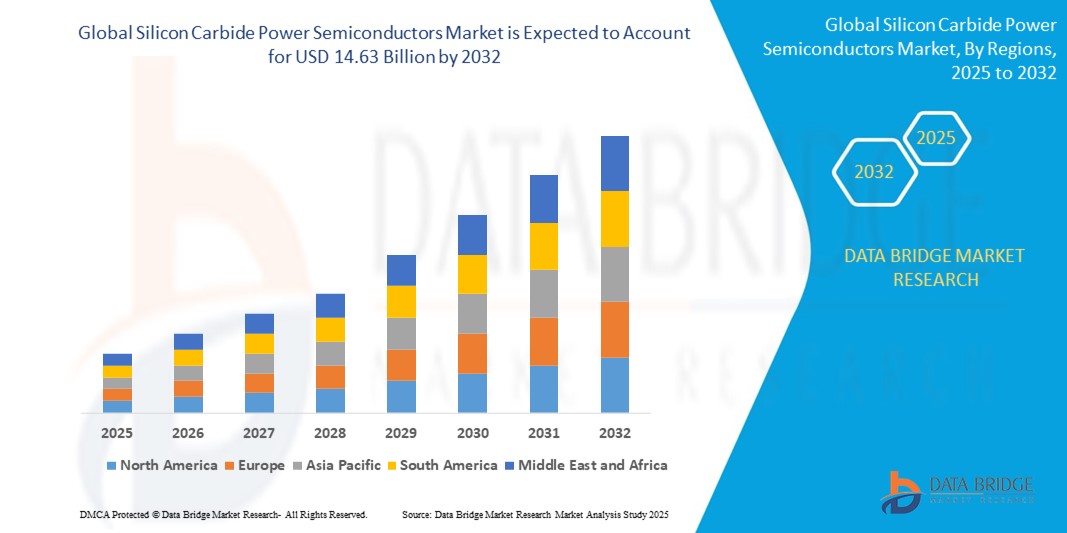

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

Segmentation du marché mondial des semi-conducteurs de puissance en carbure de silicium, par facteur de forme (SFF et SFP ; SFP+ et SFP28 ; QSFP, QSFP+, QSFP14 et QSFP28 ; CFP, CFP2 et CFP4 ; XFP ; CXP), débit de données (moins de 10 Gbit/s, de 10 à 40 Gbit/s, de 41 à 100 Gbit/s et plus de 100 Gbit/s), distance (moins de 1 km, de 1 à 10 km, de 11 à 100 km et plus de 100 km), longueur d’onde (bande 850 nm, bande 1310 nm, bande 1550 nm et autres), connecteur (connecteur LC, connecteur SC, connecteur MPO et RJ-45), application (télécommunications, centres de données et entreprises) - Tendances du secteur et prévisions jusqu’en 2032

Taille du marché des semi-conducteurs de puissance en carbure de silicium

- Le marché mondial des semi-conducteurs de puissance en carbure de silicium était évalué à 2,43 milliards de dollars en 2024 et devrait atteindre 14,63 milliards de dollars d'ici 2032 , avec un TCAC de 25,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'électronique de puissance écoénergétique dans des applications telles que les véhicules électriques, les systèmes d'énergies renouvelables et l'automatisation industrielle.

- Les progrès technologiques et l'augmentation des investissements dans la recherche sur les semi-conducteurs à large bande interdite accélèrent encore l'adoption des dispositifs de puissance en carbure de silicium dans les applications hautes performances et haute tension.

Analyse du marché des semi-conducteurs de puissance en carbure de silicium

- Le marché des semi-conducteurs de puissance en carbure de silicium connaît une forte dynamique grâce à l'essor des solutions de gestion de l'énergie efficaces.

- Les fabricants s'efforcent d'optimiser les performances des dispositifs afin de répondre à la demande croissante dans les applications haute tension et haute température.

- L'Amérique du Nord domine le marché des semi-conducteurs de puissance en carbure de silicium avec la plus grande part de revenus (38,7 %) en 2024, grâce à une forte demande des secteurs automobile et industriel, ainsi qu'à l'adoption croissante des véhicules électriques et des systèmes d'énergie renouvelable.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des semi-conducteurs de puissance en carbure de silicium, grâce à une industrialisation rapide, à la production croissante de véhicules électriques, au développement des énergies renouvelables et aux politiques gouvernementales favorables dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment SFP+ et SFP28 détenait la plus grande part de revenus du marché en 2024, grâce à leur adoption généralisée dans les systèmes de transmission de données à haut débit et à leur compatibilité avec les infrastructures réseau existantes. Ces formats offrent un équilibre optimal entre performance, efficacité énergétique et évolutivité, ce qui en fait le choix privilégié des centres de données et des réseaux de télécommunications.

Portée du rapport et segmentation du marché des semi-conducteurs de puissance en carbure de silicium

|

Attributs |

Aperçu du marché des semi-conducteurs de puissance en carbure de silicium |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des semi-conducteurs de puissance en carbure de silicium

« Intégration des dispositifs en carbure de silicium dans la mobilité électrique »

- L'évolution vers la mobilité électrique influence considérablement la demande en semi-conducteurs de puissance en carbure de silicium dans les systèmes de véhicules modernes.

- Ces semi-conducteurs offrent une conductivité thermique améliorée, une commutation plus rapide et des pertes d'énergie moindres, ce qui les rend idéaux pour une conversion de puissance efficace.

- Les constructeurs automobiles utilisent le carbure de silicium dans les onduleurs, les groupes motopropulseurs et les chargeurs embarqués pour améliorer les performances et augmenter l'autonomie.

- Par exemple, BYD intègre des composants en carbure de silicium dans ses véhicules électriques afin d'améliorer l'efficacité énergétique et de prolonger la durée de vie de la batterie.

- Cette tendance s'étend également au transport commercial, soutenue par le développement d'infrastructures de recharge rapide et par des incitations gouvernementales favorisant la mobilité propre.

Dynamique du marché des semi-conducteurs de puissance en carbure de silicium

Conducteur

« La demande croissante d’électronique de puissance écoénergétique dans les applications hautes performances »

- La demande en électronique de puissance écoénergétique et performante stimule la croissance du marché des semi-conducteurs de puissance en carbure de silicium.

- Des secteurs comme les véhicules électriques, les énergies renouvelables et l'automatisation industrielle adoptent le carbure de silicium pour une meilleure efficacité et une plus grande fiabilité.

- Les dispositifs en carbure de silicium offrent des vitesses de commutation plus rapides, des pertes par conduction plus faibles et peuvent fonctionner à des températures plus élevées que les dispositifs en silicium traditionnels.

- Par exemple, les constructeurs de véhicules électriques utilisent des onduleurs et des chargeurs à base de carbure de silicium pour améliorer l'efficacité du groupe motopropulseur et étendre l'autonomie.

- Ces semi-conducteurs contribuent également à réduire les pertes d'énergie dans les systèmes d'énergie solaire et éolienne, soutenant ainsi les efforts mondiaux visant à réduire les émissions de carbone.

Retenue/Défi

« Coûts de production élevés et processus de fabrication complexes »

- Les coûts de production élevés et les processus de fabrication complexes constituent des défis importants pour le marché des semi-conducteurs de puissance en carbure de silicium.

- La production de plaquettes de carbure de silicium nécessite des techniques de croissance cristalline avancées à très haute température, ce qui entraîne une augmentation de la consommation d'énergie et des coûts d'équipement.

- Le besoin en matières premières de haute qualité et en découpe précise des plaquettes contribue encore à augmenter le coût global et la complexité.

- Par exemple, la disponibilité limitée de plaquettes de carbure de silicium de grand diamètre restreint la production de masse et entraîne un gaspillage de matériaux plus important.

- Ces facteurs rendent les dispositifs en carbure de silicium plus chers que les dispositifs traditionnels en silicium, ce qui limite leur adoption dans les applications sensibles au prix jusqu'à ce que les rendements de fabrication s'améliorent.

Portée du marché des semi-conducteurs de puissance en carbure de silicium

Le marché est segmenté en fonction du format, du débit de données, de la distance, de la longueur d'onde, du connecteur et de l'application.

- Par facteur de forme

Le marché des semi-conducteurs de puissance en carbure de silicium est segmenté selon le format : SFF et SFP ; SFP+ et SFP28 ; QSFP, QSFP+, QSFP14 et QSFP28 ; CFP, CFP2 et CFP4 ; XFP ; et CXP. Le segment SFP+ et SFP28 détenait la plus grande part de revenus en 2024, grâce à leur large adoption dans les systèmes de transmission de données à haut débit et à leur compatibilité avec les infrastructures réseau existantes. Ces formats offrent un équilibre optimal entre performances, efficacité énergétique et évolutivité, ce qui en fait le choix privilégié des centres de données et des réseaux de télécommunications.

La famille CFP devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à sa prise en charge de débits de données très élevés et de la transmission longue distance, notamment dans les applications d'entreprise et de télécommunications à grande échelle.

- Par débit de données

Le marché des semi-conducteurs de puissance en carbure de silicium est segmenté en fonction du débit de données : moins de 10 Gbit/s, de 10 à 40 Gbit/s, de 41 à 100 Gbit/s et plus de 100 Gbit/s. Le segment de 10 à 40 Gbit/s a généré la plus grande part de revenus en 2024, porté par la demande croissante de communications à haut débit dans les centres de données et les réseaux d’entreprise. Cette gamme offre un bon compromis entre coût et performance, permettant une transmission efficace pour la plupart des applications.

Le segment supérieur à 100 Gbit/s devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'effet du déploiement croissant de réseaux ultra-rapides prenant en charge la 5G, le cloud computing et les charges de travail d'IA.

- Par distance

En fonction de la distance, le marché des semi-conducteurs de puissance en carbure de silicium est segmenté en quatre catégories : moins de 1 km, de 1 à 10 km, de 11 à 100 km et plus de 100 km. Le segment inférieur à 1 km détenait la plus grande part de marché en 2024, car cette distance est typique des applications à courte portée dans les centres de données et les réseaux d’entreprise.

Le segment de 11 à 100 km devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de la demande croissante de réseaux métropolitains et régionaux nécessitant une transmission optique moyenne à longue distance avec des composants semi-conducteurs de puissance en carbure de silicium, qui offrent une efficacité élevée et des avantages en matière de gestion thermique.

- Par longueur d'onde

Le marché des semi-conducteurs de puissance en carbure de silicium est segmenté en fonction de la longueur d'onde : bande 850 nm, bande 1310 nm, bande 1550 nm et autres. Le segment de la bande 850 nm a dominé le marché en 2024, principalement grâce à son utilisation dans les communications optiques à courte portée et à son faible coût.

La bande des 1550 nm devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à son adéquation aux réseaux de communication longue distance et à haute capacité, soutenue par le déploiement croissant de dispositifs de puissance à base de carbure de silicium améliorant l'efficacité de la transmission.

- Par connecteur

En fonction du type de connecteur, le marché des semi-conducteurs de puissance en carbure de silicium est segmenté en connecteurs LC, SC, MPO et RJ-45. Le segment des connecteurs LC a généré la plus grande part de revenus en 2024, grâce à sa conception compacte et à son adoption généralisée dans les réseaux à fibre optique.

Le segment des connecteurs MPO devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, tiré par la demande de connexions multifibres haute densité dans les centres de données et les infrastructures de télécommunications prenant en charge l'intégration de semi-conducteurs en carbure de silicium.

- Sur demande

Selon l'application, le marché des semi-conducteurs de puissance en carbure de silicium est segmenté en télécommunications, centres de données et entreprises. Le segment des centres de données a représenté la plus grande part de revenus du marché en 2024, porté par le besoin croissant de dispositifs de puissance performants et économes en énergie pour prendre en charge le cloud computing, le big data et l'intelligence artificielle.

Le secteur des télécommunications devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, porté par le déploiement des infrastructures 5G et les projets de villes intelligentes nécessitant des composants semi-conducteurs de puissance fiables et à haute vitesse.

Analyse régionale du marché des semi-conducteurs de puissance en carbure de silicium

- L'Amérique du Nord domine le marché des semi-conducteurs de puissance en carbure de silicium avec la plus grande part de revenus (38,7 %) en 2024, grâce à une forte demande des secteurs automobile et industriel, ainsi qu'à l'adoption croissante des véhicules électriques et des systèmes d'énergie renouvelable.

- Les consommateurs et les industries de la région privilégient l'efficacité énergétique, les hautes performances et la fiabilité offertes par les semi-conducteurs de puissance en carbure de silicium pour les applications de conversion de puissance et de commande de moteurs.

- Cette adoption généralisée est également soutenue par des investissements importants en R&D, des capacités de fabrication avancées et des initiatives gouvernementales promouvant l'énergie propre et l'électrification, faisant de l'Amérique du Nord un marché clé pour les dispositifs de puissance en carbure de silicium (SiC) dans les secteurs de l'automobile, de l'industrie et de l'énergie.

Analyse du marché américain des semi-conducteurs de puissance en carbure de silicium

En 2024, le marché américain des semi-conducteurs de puissance en carbure de silicium représentait 80 % des revenus en Amérique du Nord, porté par la croissance rapide du parc de véhicules électriques, l'adoption accrue de l'électronique de puissance à haut rendement énergétique et la forte présence des principaux fabricants de semi-conducteurs. La priorité accordée par le pays à la réduction des émissions de carbone et à l'amélioration de la stabilité du réseau électrique alimente la demande de dispositifs en carbure de silicium pour les onduleurs, les chargeurs et les alimentations. Par ailleurs, les incitations gouvernementales favorisant l'adoption des véhicules électriques et le développement des infrastructures d'énergie propre contribuent à l'expansion du marché.

Analyse du marché européen des semi-conducteurs de puissance en carbure de silicium

Le marché européen des semi-conducteurs de puissance en carbure de silicium devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'impulsion de réglementations strictes en matière d'efficacité énergétique, de l'adoption croissante des véhicules électriques et des investissements dans les énergies renouvelables. L'industrie automobile européenne, en pleine transition vers l'électrification, stimule la demande de semi-conducteurs de puissance en carbure de silicium haute performance. Les gouvernements européens soutiennent activement les initiatives en faveur des énergies propres, encourageant ainsi l'intégration de la technologie des semi-conducteurs de puissance en carbure de silicium dans les applications industrielles et énergétiques.

Analyse du marché britannique des semi-conducteurs de puissance en carbure de silicium

Le marché britannique des semi-conducteurs de puissance en carbure de silicium devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la pénétration croissante des véhicules électriques, la modernisation des réseaux intelligents et l'adoption grandissante d'équipements industriels à haute efficacité énergétique. L'engagement du Royaume-Uni en faveur de la neutralité carbone et les progrès de la recherche sur les semi-conducteurs contribuent à la demande croissante de composants de puissance en carbure de silicium. Par ailleurs, un soutien gouvernemental important et des politiques favorables encouragent les investissements dans le développement de cette technologie.

Analyse du marché allemand des semi-conducteurs de puissance en carbure de silicium

Le marché allemand des semi-conducteurs de puissance en carbure de silicium devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par un secteur automobile dynamique, un leadership dans les énergies renouvelables et un engagement fort en faveur de l'Industrie 4.0. La demande en dispositifs de puissance économes en énergie et résistants aux hautes températures est en hausse dans les secteurs de l'automobile, de l'industrie et de l'énergie. Le solide tissu industriel allemand et son attachement aux technologies durables favorisent l'adoption des semi-conducteurs de puissance en carbure de silicium dans les véhicules électriques, les convertisseurs de puissance et les entraînements industriels.

Aperçu du marché des semi-conducteurs de puissance en carbure de silicium en Asie-Pacifique

Le marché des semi-conducteurs de puissance en carbure de silicium en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une industrialisation rapide, la production croissante de véhicules électriques et le développement des énergies renouvelables dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. La région s'impose comme un pôle majeur de production de semi-conducteurs, bénéficiant d'incitations gouvernementales et d'avancées technologiques. L'intérêt croissant pour l'électronique écoénergétique et la demande grandissante des secteurs automobile et industriel constituent des moteurs de croissance essentiels.

Analyse du marché japonais des semi-conducteurs de puissance en carbure de silicium

Le marché japonais des semi-conducteurs de puissance en carbure de silicium devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son industrie automobile de pointe, à son engagement fort en faveur des économies d'énergie et à son expertise technologique pointue. L'adoption de ces semi-conducteurs est stimulée par le déploiement croissant des véhicules électriques et hybrides, ainsi que par les applications de réseaux intelligents. Le vieillissement de la population japonaise et la demande croissante de solutions d'électronique de puissance fiables et compactes contribuent également à la croissance du marché, tant dans le secteur automobile que dans le secteur industriel.

Analyse du marché chinois des semi-conducteurs de puissance en carbure de silicium

La Chine a représenté la plus grande part de marché en termes de revenus dans la région Asie-Pacifique en 2024, grâce à son marché florissant des véhicules électriques, à sa croissance industrielle rapide et à ses investissements substantiels dans les infrastructures d'énergies renouvelables. La Chine abrite plusieurs fabricants clés et bénéficie de politiques gouvernementales favorisant la production nationale de semi-conducteurs et les technologies écoénergétiques. Son développement en faveur des villes intelligentes et de l'électrification stimule l'adoption des semi-conducteurs de puissance en carbure de silicium dans de nombreuses applications.

Part de marché des semi-conducteurs de puissance en carbure de silicium

L'industrie des semi-conducteurs de puissance en carbure de silicium est principalement dominée par des entreprises bien établies, notamment :

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

- WOLFSPEED, INC. (États-Unis)

- Renesas Electronics Corporation (Japon)

- Industries de composants semi-conducteurs, LLC (États-Unis)

- Société Mitsubishi Electric (Japon)

- ROHM CO., LTD. (Japon)

- Qorvo, Inc. (États-Unis)

- Nexperia (Pays-Bas)

- TOSHIBA CORPORATION (Japon)

- Allegro MicroSystems, Inc. (États-Unis)

- GeneSiC Semiconductor Inc. (États-Unis)

- Fuji Electric Co., Ltd (Japon)

- Vishay Intertechnology, Inc. (États-Unis)

- Dispositifs semi-conducteurs de puissance Hitachi, Ltd. (Japon)

- Littelfuse, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Microchip Technology Inc. (États-Unis)

- Semikron Danfoss (Allemagne)

- WeEn Semiconductors (Chine)

- Solitron Devices, Inc. (États-Unis)

- SemiQ Inc. (États-Unis)

- Matériaux avancés de Xiamen Powerway (Chine)

- MaxPower Semiconductor (Chine)

Dernières évolutions du marché mondial des semi-conducteurs de puissance en carbure de silicium

- En décembre 2022, STMicroelectronics a annoncé une collaboration avec Soitec pour qualifier la technologie SmartSiC de Soitec en vue de la fabrication de ses futurs substrats en carbure de silicium de 200 mm. Ce partenariat vise à permettre une production en volume à moyen terme, renforçant ainsi les capacités de production de STMicroelectronics et soutenant la croissance du marché mondial des semi-conducteurs de puissance en carbure de silicium.

- En novembre 2022, Infineon Technologies a signé un protocole d'accord non contraignant avec les fournisseurs de premier rang de Stellantis pour une coopération pluriannuelle en matière d'approvisionnement. Cet accord, d'une valeur supérieure à 1 milliard d'euros, prévoit la livraison de puces nues CoolSiC au cours de la seconde moitié de la décennie, renforçant ainsi la position d'Infineon sur le marché et contribuant significativement à l'expansion du marché mondial des semi-conducteurs de puissance en carbure de silicium.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

5.8 ANALYSE DES PRIX

6. MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR TYPE

6.1 APERÇU

6.2 MOSFETS

6.3 MODULES HYBRIDES

6.4 TRANSISTOR À JONCTION BIPOLAIRE (BJT)

6.5 DIODES À BARRIÈRE SCHOTTKY (SBDS)

6.6 SIC MINE NUE

DIODE À BROCHE 6,7

6.8 Jonction FET (JFET)

6,9 AUTRES

7. MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR GAMME DE TENSION

7.1 APERÇU

7.2 MOINS DE 300 V

7,3 301 V à 900 V

7,4 901 V à 1700 V

7.5 1701 V et plus

8. MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR TAILLE DE PLAQUETTE

8.1 APERÇU

8,2 2 POUCES

8,3 4 POUCES

8.4 6 POUCES ET PLUS

9 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR TYPE DE PLAQUETTE

9.1 APERÇU

9.2 PLAQUES ÉPITAXIALES DE SIC

9.3 PLAQUES DE SIC VIERGES

10 MARCHÉS MONDIAUX DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR APPLICATION

10.1 APERÇU

10.2 ALIMENTATIONS ÉLECTRIQUES

10.2.1 PAR TYPE

10.2.1.1. MOSFETS

10.2.1.2. MODULES HYBRIDES

10.2.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.2.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.2.1.5. SIC BARE DIE

10.2.1.6. DIODE PIN

10.2.1.7. Jonction FET (JFET)

10.2.1.8. AUTRES

10.3 VITESSES DE MOTEUR INDUSTRIELLES

10.3.1 PAR TYPE

10.3.1.1. MOSFETS

10.3.1.2. MODULES HYBRIDES

10.3.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.3.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.3.1.5. SIC BARE DIE

10.3.1.6. DIODE PIN

10.3.1.7. Jonction FET (JFET)

10.3.1.8. AUTRES

10.4 VÉHICULES ÉLECTRIQUES (VE)

10.4.1 PAR TYPE

10.4.1.1. MOSFETS

10.4.1.2. MODULES HYBRIDES

10.4.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.4.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.4.1.5. SIC BARE DIE

10.4.1.6. DIODE PIN

10.4.1.7. Jonction FET (JFET)

10.4.1.8. AUTRES

10,5 ONDULEURS

10.5.1 PAR TYPE

10.5.1.1. MOSFETS

10.5.1.2. MODULES HYBRIDES

10.5.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.5.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.5.1.5. SIC BARE DIE

10.5.1.6. DIODE PIN

10.5.1.7. Jonction FET (JFET)

10.5.1.8. AUTRES

10.6 APPAREILS RF

10.6.1 PAR TYPE

10.6.1.1. MOSFETS

10.6.1.2. MODULES HYBRIDES

10.6.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.6.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.6.1.5. SIC BARE DIE

10.6.1.6. DIODE PIN

10.6.1.7. Jonction FET (JFET)

10.6.1.8. AUTRES

10.7 PHOTOVOLTAÏQUES

10.7.1 PAR TYPE

10.7.1.1. MOSFETS

10.7.1.2. MODULES HYBRIDES

10.7.1.3. TRANSISTOR À JONCTION BIPOLAIRE (BJT)

10.7.1.4. DIODES À BARRIÈRE SCHOTTKY (SBDS)

10.7.1.5. SIC BARE DIE

10.7.1.6. DIODE PIN

10.7.1.7. Jonction FET (JFET)

10.7.1.8. AUTRES

10,8 AUTRES

11 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR SECTEUR VERTICAL

11.1 APERÇU

11.2 ÉNERGIES RENOUVELABLES / RÉSEAUX

11.2.1 ONDULEURS SOLAIRES

11.2.2 ALIMENTATION AUXILIAIRE (APS)

11.2.3 SYSTÈMES DE STOCKAGE D'ÉNERGIE

11.3 AÉROSPATIALE ET DÉFENSE

11.3.1 ACTIONNEURS DE VOL

11.3.2 TRANSMISSION

11.3.3 TECHNOLOGIE E-FUSE

11.3.4 DISTRIBUTION DE L'ÉNERGIE

11.3.5 TRANSMISSION

11.4 AUTOMOBILE ET TRANSPORT

11.4.1 CHARGE RAPIDE CC

11.4.2 CHARGEURS EMBARQUÉS (OBCS)

11.4.3 CONVERSION CC-CC INTÉGRÉE

11.4.4 AUTRES

11.5 CENTRES DE DONNÉES

11.5.1 ALIMENTATIONS (PSU)

11.5.2 CORRECTION DU FACTEUR DE PUISSANCE (PFC)

11.5.3 Conversion CC-CC

11.5.4 ALIMENTATION DE SECOURS

11.5.5 ALIMENTATIONS TÉLÉCOM/5G

11.5.6 AUTRES

11.6 INDUSTRIEL

11.6.1 ÉQUIPEMENTS DE PRODUCTION DE SEMI-CONDUCTEURS

11.6.2 CHAUFFAGE PAR INDUCTION

11.6.3 SOUDAGE / DÉCOUPE PLASMA

11.6.4 ALIMENTATION SANS INTERRUPTION (UPS)

11.6.5 ROBOTIQUE

11.7 MÉDICAL

11.7.1 Conversion CA-CC

11.7.2 Conversion CC-CC

11.7.3 AUTRES

11.8 ÉLECTRONIQUE GRAND PUBLIC

11,9 AUTRES

12 MARCHÉS MONDIAUX DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 FRANCE

12.2.3 Royaume-Uni

12.2.4 ITALIE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 TURQUIE

12.2.8 BELGIQUE

12.2.9 PAYS-BAS

12.2.10 NORVÈGE

12.2.11 FINLAND

12.2.12 SUISSE

12.2.13 DANEMARK

12.2.14 SUÈDE

12.2.15 POLOGNE

12.2.16 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 AUSTRALIE

12.3.6 NOUVELLE-ZÉLANDE

12.3.7 SINGAPOUR

12.3.8 THAÏLANDE

12.3.9 MALAISIE

12.3.10 INDONÉSIE

12.3.11 PHILIPPINES

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 Émirats arabes unis

12.5.5 OMAN

12.5.6 BAHREÏN

12.5.7 ISRAËL

12.5.8 KOWEÏT

12.5.9 QATAR

12.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

13 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

13.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

13.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM : ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES SEMI-CONDUCTEURS DE PUISSANCE EN CARBURE DE SILICIUM, PROFIL DE L'ENTREPRISE

15.1 ROHM CO., LTD

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 DANFOSS

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 MICROCHIP TECHNOLOGY INC.

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 STMICROÉLECTRONIQUE

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15.5 INFINEON TECHNOLOGIES AG

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 DÉVELOPPEMENTS RÉCENTS

15.6 WOLFSPEED, INC.

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTION RÉCENTE

15.7 INDUSTRIES DE COMPOSANTS SEMI-CONDUCTEURS, LLC

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTION RÉCENTE

15.8 ALLEGRO MICROSYSTEMS, INC

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTION RÉCENTE

15.9 FUJI ELECTRIC CO., LTD

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTION RÉCENTE

15.1 GENESIC SEMICONDUCTOR INC. (UNE PARTIE DE NAVITAS SEMICONDUCTOR)

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 DÉVELOPPEMENTS RÉCENTS

15.11 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 DÉVELOPPEMENTS RÉCENTS

15.12 LITTELFUSE, INC.

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTION RÉCENTE

15.13 MITSUBISHI ELECTRIC CORPORATION

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTION RÉCENTE

15.14 RENESAS ELECTRONICS CORPORATION

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTION RÉCENTE

15.15 SEMIQ INC.

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTION RÉCENTE

15.16 TEXAS INSTRUMENTS INCORPORATED

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTION RÉCENTE

15.17 TOSHIBA ELECTRONIC DEVICES AND STORAGE CORPORATION

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTION RÉCENTE

15.18 UNITEDSIC (UNE PARTIE DE QORVO)

15.18.1 APERÇU DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 DÉVELOPPEMENTS RÉCENTS

15.19 SAMSUNG

15.19.1 APERÇU DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 DÉVELOPPEMENTS RÉCENTS

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO. LTD.

15.20.1 APERÇU DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 DÉVELOPPEMENTS RÉCENTS

15.21 WEEN SEMICONDUCTEURS

15.21.1 APERÇU DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 DÉVELOPPEMENTS RÉCENTS

15.22 TOYOTA MOTOR CORPORATION

15.22.1 APERÇU DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 DÉVELOPPEMENTS RÉCENTS

15.23 MAXPOWER SIC SEMICONDUCTOR CO., LTD

15.23.1 APERÇU DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 DÉVELOPPEMENTS RÉCENTS

15.24 NEXPERIA

15.24.1 APERÇU DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.