Global Skeletal Dysplasia Market

Taille du marché en milliards USD

TCAC :

%

USD

3.57 Billion

USD

5.49 Billion

2025

2033

USD

3.57 Billion

USD

5.49 Billion

2025

2033

| 2026 –2033 | |

| USD 3.57 Billion | |

| USD 5.49 Billion | |

| % | |

|

Segmentation du marché mondial des dysplasies squelettiques, par type (achondroplasie, hypochondroplasie, dysplasie thanatophore, ostéogenèse imparfaite et autres), traitement (médicaments, chirurgie et autres), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la dysplasie squelettique

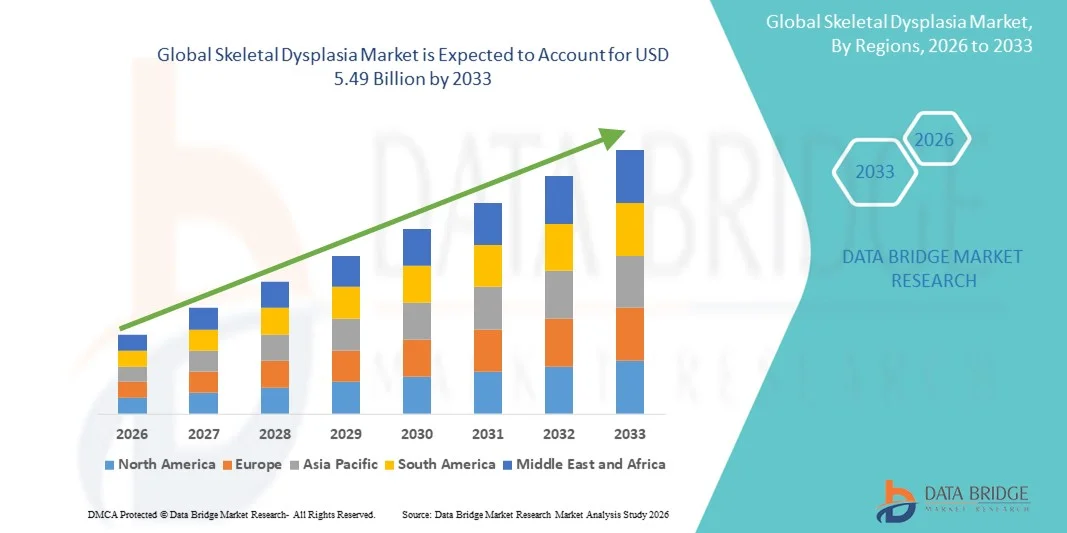

- Le marché mondial de la dysplasie squelettique était évalué à 3,57 milliards de dollars américains en 2025 et devrait atteindre 5,49 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,51 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies osseuses génétiques rares, aux progrès des technologies de diagnostic et à une sensibilisation accrue au dépistage et à la prise en charge précoces des anomalies squelettiques.

- De plus, l'adoption croissante de thérapies ciblées , d'approches de traitement personnalisées et de solutions de soins de soutien pour les patients atteints de dysplasie squelettique améliore les résultats et la qualité de vie des patients. Ces facteurs contribuent collectivement à la demande de solutions complètes de prise en charge de la dysplasie squelettique, stimulant ainsi la croissance du marché.

Analyse du marché de la dysplasie squelettique

- La dysplasie squelettique, qui regroupe des maladies génétiques rares affectant la croissance osseuse et cartilagineuse, est de plus en plus reconnue comme un domaine crucial des soins pédiatriques et génétiques en raison de son impact sur la mobilité, la croissance et la qualité de vie des patients. Un diagnostic précoce et une prise en charge spécialisée sont essentiels pour limiter les complications et améliorer le pronostic.

- La demande croissante de solutions de diagnostic avancées, notamment les tests génétiques , les technologies d'imagerie et les approches thérapeutiques personnalisées, est le principal moteur de la croissance du marché, parallèlement à la sensibilisation accrue des professionnels de santé et des aidants à l'importance de l'intervention précoce.

- L'Amérique du Nord a dominé le marché de la dysplasie squelettique avec la plus grande part de revenus (38,4 %) en 2025, grâce à une infrastructure de soins de santé bien établie, à une forte adoption des tests génétiques et de l'imagerie avancée, ainsi qu'à d'importantes activités de recherche et développement menées par les principaux acteurs des traitements des maladies rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la dysplasie squelettique au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, à la multiplication des initiatives gouvernementales en faveur des maladies rares et à l'augmentation des investissements dans les infrastructures de soins pédiatriques et génétiques.

- Le segment de l'achondroplasie a dominé le marché des dysplasies squelettiques avec une part de marché de 42,8 % en 2025, en raison de sa forte prévalence parmi les types de dysplasies squelettiques et de la disponibilité d'options de traitement et de prise en charge spécialisées pour les patients atteints.

Portée du rapport et segmentation du marché de la dysplasie squelettique

|

Attributs |

Dysplasie squelettique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la dysplasie squelettique

Progrès en matière de tests génétiques et de diagnostic précoce

- L'une des principales tendances, qui s'accélère, du marché mondial des dysplasies squelettiques est l'adoption croissante des technologies de tests génétiques avancées, permettant un diagnostic précoce et précis des maladies osseuses rares et une planification personnalisée des traitements.

- Par exemple, les panels de séquençage de nouvelle génération sont désormais largement utilisés pour identifier les mutations de gènes tels que FGFR3, COL1A1 et COL1A2, aidant ainsi les cliniciens à classifier les types de dysplasie squelettique et à orienter les décisions de prise en charge.

- L'intégration des tests génétiques aux techniques d'imagerie avancées, telles que la tomodensitométrie 3D et l'IRM, permet une évaluation complète des anomalies squelettiques et une meilleure prédiction des schémas de croissance et des complications potentielles.

- Cette tendance favorise également le développement de plateformes de santé numérique qui combinent données génétiques, résultats d'imagerie et antécédents médicaux des patients afin de fournir aux cliniciens des informations exploitables pour des soins personnalisés.

- Par conséquent, des entreprises comme Invitae et Blueprint Genetics s'attachent à élargir leurs panels de tests génétiques et leurs outils bioinformatiques afin d'offrir des solutions de diagnostic précoce plus précises aux patients atteints de dysplasie squelettique.

- L'importance croissante accordée au diagnostic précoce et précis stimule les investissements en R&D et favorise les collaborations entre les fournisseurs de tests génétiques, les hôpitaux et les instituts de recherche, renforçant ainsi la pénétration du marché à l'échelle mondiale.

- De plus, la télémédecine et les services de consultation à distance sont de plus en plus utilisés pour fournir des soins spécialisés et des conseils génétiques aux patients vivant dans des régions éloignées ou mal desservies, améliorant ainsi l'accès à l'expertise en matière de dysplasie squelettique.

- De plus, l'intelligence artificielle et les outils d'apprentissage automatique sont intégrés aux flux de travail diagnostiques afin d'analyser plus efficacement les données d'imagerie et génétiques, réduisant ainsi les délais de diagnostic et permettant une classification plus précise des types de dysplasie squelettique.

Dynamique du marché de la dysplasie squelettique

Conducteur

Prévalence croissante des maladies osseuses rares et thérapies personnalisées

- La prévalence croissante de la dysplasie squelettique et d'autres maladies osseuses génétiques rares, associée aux progrès des thérapies personnalisées, est un facteur important de la croissance du marché de la dysplasie squelettique.

- Par exemple, en mars 2025, BioMarin Pharmaceutical a étendu ses essais cliniques sur le vosoritide, un traitement ciblé de l'achondroplasie, dans le but d'améliorer la croissance osseuse chez les patients pédiatriques.

- La sensibilisation croissante des professionnels de la santé et des soignants à l'importance du diagnostic précoce et de l'intervention rapide favorise également l'adoption de solutions de prise en charge avancées pour les patients atteints de dysplasie squelettique.

- De plus, la disponibilité croissante de thérapies pharmacologiques ciblées, d'interventions chirurgicales et d'approches de soins multidisciplinaires améliore les résultats pour les patients et stimule la demande du marché.

- L'accent mis sur les stratégies de traitement individualisées, notamment les thérapies géniques et biologiques, encourage les investissements des sociétés pharmaceutiques et des instituts de recherche pour développer des solutions novatrices répondant aux besoins spécifiques des patients atteints de dysplasie squelettique.

- La multiplication des initiatives de défense des droits des patients et des programmes de soutien contribue également à l'augmentation des taux de diagnostic et à un meilleur accès aux soins spécialisés, stimulant ainsi la croissance du marché.

- De plus, les partenariats entre les hôpitaux, les instituts de recherche et les entreprises de biotechnologie accélèrent le développement et la commercialisation de nouvelles thérapies pour les maladies osseuses rares.

- Les progrès des techniques de chirurgie orthopédique pédiatrique et des interventions mini-invasives améliorent les résultats cliniques et réduisent les temps de récupération, rendant la prise en charge chirurgicale plus attrayante et réalisable pour les patients.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Le coût élevé des thérapies spécialisées, des interventions chirurgicales et des tests génétiques pour la dysplasie squelettique constitue un obstacle important à leur adoption par un marché plus large, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, l'accès limité aux thérapies ciblées telles que le vosoritide ou les traitements de substitution enzymatique dans les marchés émergents peut retarder l'intervention et restreindre la disponibilité des traitements pour les patients qui en ont besoin.

- De plus, la complexité de la prise en charge de la dysplasie squelettique, qui nécessite souvent des soins multidisciplinaires impliquant des généticiens, des chirurgiens orthopédistes et des pédiatres, peut augmenter les coûts globaux des soins de santé et les difficultés logistiques.

- Les limitations de la couverture d'assurance et les problèmes de remboursement des traitements des maladies rares aggravent encore le fardeau financier des patients et de leurs familles, ralentissant ainsi la pénétration du marché.

- Bien que la sensibilisation et les capacités de diagnostic s'améliorent, les problèmes d'accessibilité et de coût continuent de freiner leur adoption à grande échelle, en particulier dans les régions où les infrastructures de santé sont sous-développées.

- Surmonter ces défis grâce à des thérapies rentables, des programmes de soutien gouvernementaux et un accès élargi aux tests génétiques et aux centres de traitement sera essentiel à la croissance durable du marché.

- Le manque de professionnels de santé et de spécialistes qualifiés dans le domaine des maladies osseuses rares peut entraver un diagnostic précoce et une prise en charge adéquate, limitant ainsi l'expansion du marché dans certaines régions.

- Les obstacles réglementaires liés aux essais cliniques, à l'approbation des nouvelles thérapies et aux tests génétiques transfrontaliers peuvent retarder le lancement de produits et limiter l'accès à de nouvelles options de traitement pour les patients atteints de dysplasie squelettique.

Étendue du marché de la dysplasie squelettique

Le marché est segmenté en fonction du type, du traitement et des utilisateurs finaux.

- Par type

Le marché des dysplasies squelettiques est segmenté selon le type de dysplasie : achondroplasie, hypochondroplasie, dysplasie thanatophore, ostéogenèse imparfaite et autres. En 2025, le segment de l’achondroplasie dominait le marché avec une part de revenus de 42,8 %, grâce à sa forte prévalence parmi les dysplasies squelettiques et à la disponibilité croissante de traitements spécialisés. Les patients atteints d’achondroplasie nécessitent souvent un suivi médical continu, des interventions orthopédiques et des thérapies ciblant la croissance, ce qui contribue significativement aux revenus du marché. Ce segment bénéficie également des recherches et essais cliniques en cours, notamment pour de nouveaux agents pharmacologiques comme le vosoritide. Par ailleurs, les campagnes de sensibilisation et les programmes de soutien aux patients atteints d’achondroplasie contribuent au diagnostic et à l’intervention précoces, consolidant ainsi sa position dominante sur le marché. Les hôpitaux et les cliniques spécialisées consacrent des ressources prioritaires à la prise en charge de l’achondroplasie en raison de son importance clinique et de la nécessité de soins complets.

Le segment des dysplasies thanatophores devrait connaître le taux de croissance le plus rapide, soit 18,5 %, entre 2026 et 2033, grâce aux progrès réalisés en matière de diagnostic prénatal et de dépistage génétique précoce. L'amélioration des techniques d'échographie et de dépistage génétique permet une détection plus précoce, essentielle pour la prise de décision clinique et le conseil aux parents. Cette croissance est également soutenue par l'augmentation des investissements dans la recherche sur les maladies rares et par le renforcement des initiatives gouvernementales en faveur des soins de santé néonatals et pédiatriques. Une meilleure sensibilisation des cliniciens et des parents à la prise en charge des dysplasies thanatophores contribue à une adoption plus rapide des solutions de diagnostic et de soins de soutien. Les marchés émergents, dont les infrastructures de santé s'améliorent, facilitent progressivement l'accès aux diagnostics avancés pour cette maladie rare.

- Par traitement

Le marché des dysplasies squelettiques est segmenté, selon le traitement, en médicaments, chirurgie et autres. Le segment des médicaments dominait le marché en 2025 avec une part de 41,7 %, grâce à l'utilisation croissante de thérapies ciblées telles que les agents favorisant la croissance et les traitements enzymatiques substitutifs pour certaines maladies osseuses génétiques. Les médicaments sont privilégiés en raison de leur caractère non invasif et de leur capacité à agir sur les mécanismes physiopathologiques sous-jacents, offrant ainsi de meilleurs résultats chez les patients pédiatriques et adultes. Les essais cliniques et les autorisations de mise sur le marché de nouveaux médicaments continuent d'élargir les options thérapeutiques disponibles, stimulant ainsi la croissance du marché. La demande est également alimentée par les approches de médecine personnalisée, où le traitement est adapté aux mutations génétiques spécifiques et au profil du patient.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce aux progrès des techniques orthopédiques mini-invasives et des chirurgies correctives qui améliorent la mobilité et la qualité de vie. Les interventions chirurgicales sont souvent nécessaires en cas de déformations squelettiques graves ou de complications liées à la croissance, et les innovations en matière de techniques chirurgicales rendent les interventions plus sûres et plus efficaces. L'adoption croissante des soins multidisciplinaires, associant chirurgie, physiothérapie et réadaptation, soutient également la croissance du marché. L'augmentation des investissements dans les structures orthopédiques pédiatriques des régions émergentes contribue à l'expansion rapide de ce segment.

- Par les utilisateurs finaux

Le marché des dysplasies squelettiques est segmenté, selon les utilisateurs finaux, en hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (45,6 %). Cette domination s'explique par la présence d'infrastructures de diagnostic de pointe, de services spécialisés en orthopédie et en génétique, ainsi que par l'accès à des équipes de soins multidisciplinaires. Les hôpitaux sont privilégiés par les patients en raison de leur capacité à proposer une prise en charge complète, un suivi à long terme et des services de réadaptation post-opératoire. La confiance des patients, l'expertise clinique reconnue et la disponibilité d'équipements de pointe contribuent également à la position dominante de ce segment. Le développement des centres pédiatriques et des centres spécialisés dans les maladies rares au sein des hôpitaux universitaires stimule également la croissance du chiffre d'affaires.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance le plus rapide, soit 19,2 %, entre 2026 et 2033, sous l'effet de la préférence croissante pour les interventions en ambulatoire et les chirurgies mini-invasives. Ces centres offrent des solutions économiques, des temps de récupération plus courts et un confort accru aux patients nécessitant des interventions orthopédiques correctives ou des interventions chirurgicales mineures. Le développement des infrastructures de santé et la sensibilisation accrue aux avantages des soins ambulatoires favorisent l'adoption de ces centres pour la prise en charge des dysplasies squelettiques, notamment dans les zones urbaines et périurbaines. Les régions émergentes connaissent une croissance progressive des structures de chirurgie ambulatoire proposant des services spécialisés en orthopédie pédiatrique, ce qui soutient l'expansion du segment.

Analyse régionale du marché de la dysplasie squelettique

- L'Amérique du Nord a dominé le marché de la dysplasie squelettique avec la plus grande part de revenus (38,4 %) en 2025, grâce à une infrastructure de soins de santé bien établie, à une forte adoption des tests génétiques et de l'imagerie avancée, ainsi qu'à d'importantes activités de recherche et développement menées par les principaux acteurs des traitements des maladies rares.

- Dans cette région, les patients et leurs aidants accordent une grande importance au diagnostic précoce, aux thérapies ciblées et aux approches de soins multidisciplinaires, largement disponibles dans les hôpitaux spécialisés et les centres de maladies rares.

- Cette adoption généralisée est également soutenue par d'importants investissements en R&D, de fortes initiatives gouvernementales en faveur des maladies rares et une sensibilisation accrue des professionnels de santé et des patients, faisant de l'Amérique du Nord un marché de premier plan pour les solutions de prise en charge de la dysplasie squelettique.

Analyse du marché américain de la dysplasie squelettique

Le marché américain des dysplasies squelettiques a représenté la plus grande part de revenus (42 %) en Amérique du Nord en 2025, grâce à l'adoption généralisée des tests génétiques avancés et des thérapies ciblées pour les maladies osseuses rares. Les patients et leurs aidants privilégient de plus en plus le diagnostic précoce et les plans de traitement personnalisés, soutenus par une infrastructure de soins de santé performante. La prévalence croissante des affections squelettiques pédiatriques, conjuguée aux initiatives gouvernementales en faveur des maladies rares et à l'efficacité des programmes de défense des droits des patients, stimule davantage la croissance du marché. Par ailleurs, la présence de centres orthopédiques et génétiques spécialisés, ainsi que d'équipes de soins multidisciplinaires, contribue significativement à l'amélioration des résultats pour les patients et à l'expansion du marché.

Aperçu du marché européen de la dysplasie squelettique

Le marché européen des dysplasies squelettiques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies osseuses rares et au développement d'infrastructures de santé performantes. L'urbanisation croissante, conjuguée à l'augmentation des investissements dans les soins pédiatriques et génétiques, favorise l'adoption de solutions diagnostiques et thérapeutiques précoces. Les patients et leurs aidants européens sont attirés par les programmes de traitement spécialisés, les approches de soins intégrés et l'accès aux essais cliniques de thérapies innovantes. Le marché se développe dans les hôpitaux, les cliniques spécialisées et les instituts de recherche, la prise en charge des dysplasies squelettiques étant intégrée aux systèmes de santé existants et nouveaux.

Analyse du marché britannique de la dysplasie squelettique

Le marché britannique des dysplasies squelettiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des tests génétiques précoces et l'adoption croissante des thérapies personnalisées. Par ailleurs, la sensibilisation accrue aux maladies osseuses rares et les programmes de soutien gouvernementaux pour ces maladies favorisent un diagnostic et un traitement précoces. La solidité du système de santé britannique et l'accent mis sur les soins multidisciplinaires contribuent également à la croissance du marché. Les patients bénéficient d'un accès à des centres spécialisés, à des soins orthopédiques pédiatriques et à des technologies de diagnostic de pointe, ce qui, ensemble, améliore la prise en charge de la maladie et la qualité de vie.

Analyse du marché allemand de la dysplasie squelettique

Le marché allemand des dysplasies squelettiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies squelettiques rares et par la demande croissante de solutions de diagnostic et de traitement à la pointe de la technologie. La solidité du système de santé allemand, l'accent mis sur l'innovation et la disponibilité d'une expertise en génétique et en orthopédie favorisent l'adoption de solutions de prise en charge des dysplasies squelettiques. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus de programmes de soins multidisciplinaires, tandis que les initiatives gouvernementales en faveur de la recherche sur les maladies rares et du soutien aux patients améliorent l'accès aux traitements. Les patients bénéficient également d'une meilleure précision diagnostique et d'un accès accru aux traitements innovants.

Analyse du marché de la dysplasie squelettique en Asie-Pacifique

Le marché des dysplasies squelettiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par l'amélioration des infrastructures de santé, la sensibilisation accrue aux maladies rares et l'augmentation des investissements dans les soins pédiatriques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour le diagnostic précoce, soutenu par les initiatives gouvernementales et le développement du secteur privé de la santé, favorise l'adoption des tests génétiques et des thérapies ciblées. Par ailleurs, les marchés émergents de la région Asie-Pacifique bénéficient d'un meilleur accès aux centres de soins spécialisés et à des traitements abordables, ce qui élargit la base de patients et soutient la croissance du marché.

Analyse du marché japonais de la dysplasie squelettique

Le marché japonais des dysplasies squelettiques est en plein essor grâce à un système de santé performant, une forte sensibilisation aux maladies génétiques et une attention accrue portée à la prévention précoce. Les patients japonais bénéficient d'un accès à des soins orthopédiques pédiatriques spécialisés, à des cliniques multidisciplinaires et à des traitements innovants. L'intégration des tests génétiques, des technologies d'imagerie et des thérapies personnalisées stimule la croissance du marché. Par ailleurs, le soutien croissant des pouvoirs publics à la recherche sur les maladies rares et la multiplication des essais cliniques contribuent à une meilleure prise en charge de la maladie et à l'expansion du marché.

Analyse du marché indien de la dysplasie squelettique

En 2025, le marché indien des dysplasies squelettiques représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à un meilleur accès aux soins, une sensibilisation accrue aux maladies génétiques rares et une urbanisation rapide. L'Inde connaît une adoption croissante des tests génétiques, des services d'orthopédie pédiatrique et des thérapies ciblées pour les patients atteints de dysplasie squelettique. Le développement d'infrastructures de soins pédiatriques de pointe, les initiatives gouvernementales en faveur des maladies rares et la disponibilité de traitements abordables sont autant de facteurs clés de la croissance de ce marché. L'intensification des campagnes d'information et de sensibilisation des patients contribue également à un diagnostic précoce et à une meilleure prise en charge de la maladie.

part de marché de la dysplasie squelettique

Le secteur des dysplasies squelettiques est principalement dominé par des entreprises bien établies, notamment :

- BioMarin (États-Unis)

- Amgen Inc. (États-Unis)

- Merck & Co., Inc. (Allemagne)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Alexion Pharmaceuticals, Inc. (États-Unis)

- Ipsen SA (France)

- AstraZeneca (Royaume-Uni)

- Cipla (Inde)

- Eli Lilly and Company (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Pfizer, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Ultragenyx Pharmaceutical Inc. (États-Unis)

- Ascendis Pharma A/S (Danemark)

- BridgeBio Pharma, Inc. (États-Unis)

- Kyowa Kirin Co., Ltd. (Japon)

- AbbVie Inc. (États-Unis)

- Sanofi (France)

- Services Johnson & Johnson, Inc. (États-Unis)

- Novartis AG (Suisse)

Quels sont les développements récents sur le marché mondial de la dysplasie squelettique ?

- En mai 2025, il a été démontré que VOXZOGO (vosoritide) améliorait significativement la courbure tibiale, une complication orthopédique fréquente chez les enfants atteints d'achondroplasie, marquant ainsi un passage d'une évaluation basée uniquement sur la taille à une évaluation fonctionnelle de la fonction osseuse.

- En mars 2025, les données en vie réelle concernant VOXZOGO chez les enfants de moins de 3 ans ont démontré un profil de sécurité favorable et une forte adhésion au traitement, sans aucun événement indésirable lié au traitement rapporté sur une période de suivi de près de 2 ans, ce qui soutient son utilisation même chez les très jeunes patients.

- En novembre 2024, l'infigratinib, un inhibiteur oral du FGFR3, a présenté des résultats positifs à 18 mois dans l'essai PROPEL 2 chez des enfants atteints d'achondroplasie, démontrant une augmentation durable de la vitesse de croissance annuelle (environ +2,50 cm/an) et l'absence d'effets indésirables graves. Ces résultats ont été publiés dans le New England Journal of Medicine.

- En septembre 2024, la Food and Drug Administration (FDA) américaine a accordé la désignation de « thérapie innovante » à l’infigratinib pour l’achondroplasie, faisant de lui la toute première option thérapeutique expérimentale pour cette maladie à recevoir cette désignation, soulignant ainsi son potentiel en tant que traitement oral novateur.

- En juin 2024, les données de l'étude VOXZOGO, présentées par des chercheurs, ont montré que les enfants atteints d'achondroplasie traités présentaient une augmentation de la longueur osseuse tout en conservant leur solidité après un traitement à long terme, répondant ainsi aux inquiétudes quant à savoir si la croissance se fait au prix d'une fragilité osseuse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.