Global Skin Replacements And Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

Segmentation du marché mondial des substituts cutanés, par produit (acellulaire, cellulaire et autres), classe (classe III, classe II et classe I), application (brûlures, ulcères, chirurgie esthétique et autres), utilisateur final (cliniques et hôpitaux spécialisés dans le traitement des plaies, industrie de la beauté et des cosmétiques et autres) - Tendances et prévisions du secteur jusqu'en 2033

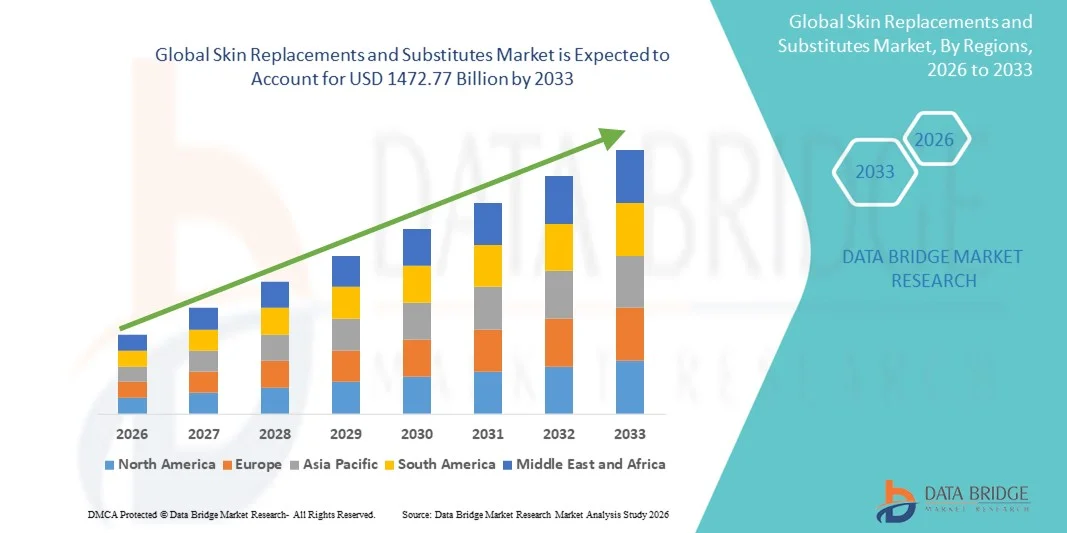

Taille du marché des substituts et produits de remplacement cutané

- Le marché mondial des substituts et produits de remplacement cutané était évalué à 916,40 milliards de dollars américains en 2025 et devrait atteindre 1 472,77 milliards de dollars américains d’ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de pointe en matière de soins des plaies et par les progrès rapides de l'ingénierie tissulaire et de la médecine régénérative, qui favorisent une plus grande numérisation, l'innovation et l'efficacité dans l'ensemble des établissements de santé.

- De plus, la demande croissante des patients pour des solutions de traitement efficaces, sûres et minimalement invasives, ainsi que la préférence grandissante pour des produits de substitution cutanée biocompatibles et intégrés, font des substituts cutanés une option privilégiée dans la prise en charge moderne des plaies. Ces facteurs convergents accélèrent l'adoption des solutions de substitution cutanée, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des substituts et produits de remplacement cutané

- Les substituts et greffes de peau, notamment la peau bio-ingénierée, les allogreffes, les xénogreffes et les substituts synthétiques, sont de plus en plus essentiels dans les soins modernes des plaies et les interventions reconstructives en raison de leur capacité à améliorer la cicatrisation, à réduire les risques d'infection et à améliorer les résultats pour les patients souffrant de plaies aiguës, chroniques et de brûlures.

- La demande croissante de solutions de remplacement cutané est principalement due à la prévalence accrue des plaies chroniques, des ulcères diabétiques, des brûlures et des traumatismes, ainsi qu'à une prise de conscience croissante des professionnels de la santé quant aux avantages cliniques des technologies avancées de substitution cutanée.

- L'Amérique du Nord a dominé le marché des substituts cutanés en 2025, avec la plus grande part de revenus (41,5 %), grâce à des infrastructures de santé avancées, des taux d'adoption des traitements plus élevés, des systèmes de remboursement performants et la présence d'entreprises de biotechnologie de premier plan qui stimulent l'innovation continue.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des substituts cutanés au cours de la période de prévision, portée par l'urbanisation rapide, l'augmentation du nombre de personnes diabétiques, la hausse des dépenses de santé et l'accès accru aux solutions de soins des plaies avancées.

- Le segment de classe III détenait la plus grande part de revenus de marché (55,4 %) en 2025, grâce à l'utilisation intensive de substituts cutanés biologiques hautement avancés et réglementés dans le traitement des plaies critiques.

Portée du rapport et segmentation du marché des substituts cutanés

|

Attributs |

Remplacement et substitution de la peau : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Smith & Nephew (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des substituts et produits de remplacement cutané

Progrès dans le domaine de la peau bio-ingénierée et des technologies régénératives

- L'intégration croissante des technologies de bio-ingénierie avancées, telles que les biomatériaux, les constructions tissulaires et les thérapies à base de cellules souches, constitue une tendance majeure et en pleine accélération sur le marché mondial des substituts cutanés. Ces innovations contribuent à la création de substituts cutanés plus fonctionnels, biocompatibles et durables, imitant fidèlement les propriétés de la peau naturelle.

- Par exemple, des matrices dermiques acellulaires (MDA) de nouvelle génération et des échafaudages à base de collagène sont en cours de développement. Ces matrices présentent une intégrité structurelle renforcée, un potentiel de vascularisation amélioré et une immunogénicité réduite. Ces améliorations permettent d'obtenir de meilleurs résultats pour les patients dans la cicatrisation des plaies, le traitement des brûlures et les interventions reconstructives.

- L'intégration de la technologie de bio-impression 3D prend également de l'ampleur, permettant la création de tissus cutanés stratifiés à l'architecture précise. Des entreprises et des instituts de recherche développent activement des greffes de peau imprimées personnalisables, conçues pour accélérer la cicatrisation et réduire les cicatrices.

- De plus, la tendance croissante à utiliser des substituts cellulaires autologues, tels que les autogreffes épithéliales cultivées (AEC), redéfinit les approches cliniques, notamment pour les patients souffrant de brûlures étendues ou d'ulcères chroniques. Ces substituts offrent un risque de rejet réduit et une meilleure intégration tissulaire.

- Le développement continu des technologies cutanées bio-ingénierées transforme fondamentalement les attentes en matière de prise en charge des plaies et de traitements reconstructifs, les professionnels de santé privilégiant de plus en plus les solutions alliant praticité, réduction du temps de récupération et performance fonctionnelle à long terme.

- Par conséquent, la demande de solutions de substitution cutanée innovantes, cliniquement efficaces et personnalisables est en hausse dans les hôpitaux, les centres de traitement des brûlés et les cabinets de dermatologie spécialisés du monde entier.

Dynamique du marché des substituts et produits de remplacement cutané

Conducteur

Besoin croissant de soins avancés des plaies face à l'augmentation des brûlures, des ulcères et des affections chroniques

- L'augmentation des cas de brûlures, d'ulcères du pied diabétique, d'ulcères veineux de jambe, d'escarres et de plaies chirurgicales alimente la demande en solutions efficaces de remplacement cutané. La hausse mondiale des maladies chroniques, notamment le diabète et les troubles vasculaires, a considérablement accru le nombre de patients nécessitant des soins de plaies avancés.

- Par exemple, en avril 2025, l'entreprise a renforcé son implication dans les technologies médicales en explorant de nouvelles intégrations de capteurs de haute précision pour le suivi de la cicatrisation dans les applications de soins des plaies, démontrant ainsi comment les entreprises développent leurs capacités pour soutenir les solutions cliniques de nouvelle génération dans le domaine des substituts cutanés.

- Alors que les professionnels de santé s'efforcent d'améliorer les taux de cicatrisation, de réduire les risques d'infection et de minimiser la durée des hospitalisations, les substituts cutanés avancés offrent des avantages supérieurs aux pansements traditionnels. Parmi ceux-ci figurent un meilleur équilibre hydrique, un soutien à la régénération cellulaire, une vascularisation améliorée et une réduction des cicatrices.

- De plus, le recours croissant aux thérapies mini-invasives et régénératives fait des substituts cutanés issus de l'ingénierie tissulaire un choix privilégié, tant en milieu hospitalier qu'ambulatoire.

- L'adoption croissante des produits biologiques, la sensibilisation accrue aux soins avancés des plaies et l'expansion des infrastructures de santé, notamment dans les économies émergentes, sont des facteurs clés qui accélèrent la demande du marché.

- De plus, la disponibilité de produits de substitution cutanée prêts à l'emploi et faciles d'utilisation contribue à une utilisation accrue dans les services de soins aigus, les établissements de soins de longue durée et les centres chirurgicaux.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans les régions en développement

- Le coût élevé des substituts cutanés avancés, notamment ceux issus du génie génétique, cellulaires et à base de cellules souches, demeure un obstacle majeur à leur adoption généralisée. Ces produits nécessitent souvent un stockage et une manipulation spécifiques, ainsi que du personnel clinique formé, ce qui augmente considérablement le coût total des traitements.

- Par exemple, les substituts cutanés de pointe issus de l'ingénierie tissulaire, tels qu'Apligraf et Dermagraft, sont nettement plus chers que les pansements traditionnels, ce qui les rend inaccessibles à une grande partie des patients des pays à faible revenu et en développement. Le coût élevé de leur acquisition et de leur application dissuade les hôpitaux, notamment les centres de santé publics et ruraux, d'adopter ces solutions de pointe.

- La couverture de remboursement limitée dans de nombreuses régions alourdit encore le fardeau financier, rendant les thérapies avancées de soins des plaies inaccessibles aux patients à faibles revenus. L'insuffisance de prise en charge par l'assurance des traitements des plaies chroniques entraîne souvent un retard de soins ou le choix d'alternatives moins coûteuses mais moins efficaces.

- De plus, la pénurie de cliniciens qualifiés capables de gérer et d'appliquer des produits de substitution cutanée sophistiqués constitue un frein à leur adoption dans les systèmes de santé en développement. Nombre de ces produits de pointe nécessitent une expertise chirurgicale, des environnements contrôlés et un suivi post-application qui ne sont pas systématiquement disponibles dans les contextes aux ressources limitées.

- Les obstacles réglementaires ralentissent également l'adoption, car l'évaluation clinique de la biocompatibilité, de l'immunogénicité et de l'intégration à long terme dans la plaie nécessite souvent de longs cycles d'approbation.

- De plus, les préoccupations relatives à la stabilité du produit, au risque d'infection et au potentiel de réactions immunitaires — en particulier avec les substituts allogéniques ou xénogéniques — peuvent réduire la confiance des prestataires de soins dans l'adoption de ces solutions.

- Pour surmonter ces défis, il faudra un soutien accru en matière de remboursement, une fabrication rentable, une formation renforcée des cliniciens et la poursuite des recherches afin de développer des solutions de remplacement et de substitution cutanées évolutives, abordables et de haute qualité.

Étendue du marché des substituts et produits de remplacement cutané

Le marché est segmenté en fonction du produit, de la catégorie, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des substituts cutanés est segmenté, selon le type de produit, en trois catégories : acellulaires, cellulaires et autres. En 2025, le segment acellulaire représentait la plus grande part de marché (48,6 %), grâce à son utilisation fréquente dans le traitement des brûlures, la cicatrisation des plaies chroniques et la chirurgie reconstructive. Les matrices acellulaires sont largement privilégiées pour leur excellente biocompatibilité, leur faible immunogénicité et leur capacité à favoriser la régénération tissulaire naturelle. Les professionnels de santé font confiance aux produits acellulaires en raison de leur longue durée de conservation, de la réduction des risques d’infection et de leurs excellents résultats cliniques pour différents types de plaies. L’augmentation des cas d’ulcères diabétiques et de traumatismes stimule la demande, de même que leur utilisation croissante en médecine esthétique. Les progrès constants des technologies de décellularisation et l’amélioration des normes de fabrication renforcent la fiabilité des produits. Un remboursement favorable sur les principaux marchés et une forte présence dans les hôpitaux et les centres de soins des plaies contribuent également à la position dominante du segment acellulaire sur le marché.

Le segment cellulaire devrait connaître le taux de croissance le plus rapide, soit 21,3 %, entre 2026 et 2033, porté par l'adoption croissante de substituts cutanés bioactifs avancés contenant des cellules vivantes. Les produits cellulaires offrent un potentiel régénérateur supérieur, permettant une cicatrisation plus rapide et une meilleure récupération des patients. La forte demande dans le traitement des brûlures profondes, des ulcères complexes et pour la reconstruction chirurgicale accélère leur adoption. Les progrès constants en ingénierie tissulaire, en intégration de cellules souches et en biofabrication élargissent les applications cliniques. L'augmentation des investissements dans la médecine régénérative avancée et les substituts cutanés personnalisés stimule fortement la croissance du marché. La sensibilisation accrue des cliniciens, l'augmentation des autorisations de mise sur le marché et l'accessibilité croissante dans les pays développés et en développement contribuent également à l'expansion rapide de ce segment entre 2026 et 2033.

- Par classe

Le marché des substituts cutanés est segmenté en trois classes : classe III, classe II et classe I. En 2025, le segment de classe III détenait la plus grande part de marché (55,4 %), grâce à l’utilisation intensive de substituts cutanés biologiques de pointe, rigoureusement réglementés, dans le traitement des plaies critiques. Les dispositifs de classe III sont largement privilégiés pour leur grande efficacité clinique, leurs résultats régénérateurs à long terme et leur adéquation aux brûlures graves et aux lésions tissulaires profondes. L’augmentation du nombre de traumatismes, d’interventions chirurgicales et de plaies chroniques continue de stimuler la demande. Les hôpitaux et les centres spécialisés dans le traitement des brûlés privilégient les produits de classe III pour une meilleure cicatrisation, une réduction des complications et une meilleure prise de greffe. D’importants efforts de R&D dans le domaine des solutions tissulaires bio-ingénierées et les innovations dans la prise en charge des plaies complexes renforcent la position dominante de ce segment. Des résultats cliniques favorables et les approbations réglementaires favorisent leur adoption à long terme sur les marchés mondiaux.

Le segment de la classe II devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des substituts cutanés de complexité intermédiaire pour le traitement des brûlures modérées, des escarres et des plaies chirurgicales. Ces produits offrent un équilibre optimal entre sécurité, rentabilité et performance clinique, ce qui les rend particulièrement attractifs pour les hôpitaux et les centres de soins des plaies ambulatoires. Les progrès technologiques réalisés dans le domaine des matrices synthétiques, des matrices acellulaires et des produits hybrides contribuent à l'essor de leur utilisation. La sensibilisation accrue aux soins des plaies, le développement des infrastructures de santé et un cadre réglementaire favorable soutiennent cette croissance accélérée. Le segment bénéficie également de l'augmentation des cas de plaies chroniques et d'une plus grande disponibilité sur les marchés émergents. L'innovation continue dans le domaine des matériaux de classe II renforce encore son fort potentiel de croissance jusqu'en 2033.

- Sur demande

Selon leur application, le marché des substituts cutanés est segmenté en quatre catégories : brûlures, ulcères, chirurgie esthétique et autres. Le segment des brûlures représentait la plus grande part de marché (41,7 %) en 2025, portée par l’augmentation mondiale des cas de brûlures et le besoin essentiel de substituts cutanés dans la prise en charge des plaies d’urgence. Les brûlures nécessitent des interventions reconstructives rapides et avancées, faisant des substituts cellulaires et acellulaires des éléments essentiels du traitement. L’amélioration des infrastructures de soins aux traumatisés, le soutien gouvernemental croissant au traitement des brûlures et la disponibilité de greffes biologiques de pointe sont autant de facteurs clés de cette domination. Les professionnels de santé privilégient ces produits pour réduire les infections, favoriser une cicatrisation rapide et minimiser les cicatrices. Les excellents taux de réussite clinique dans le traitement des brûlures du troisième degré et les interventions reconstructives contribuent également à leur adoption. Le nombre croissant de centres spécialisés dans le traitement des brûlures à travers le monde soutient également la forte demande au sein de ce segment.

Le segment des ulcères devrait connaître le taux de croissance le plus rapide, soit 20,6 %, entre 2026 et 2033, principalement en raison de la prévalence croissante des ulcères du pied diabétique, des ulcères veineux de jambe et des escarres. Les ulcères chroniques représentent un défi de santé publique à long terme, et les substituts cutanés jouent un rôle crucial pour une cicatrisation plus rapide, une réduction des complications et une amélioration des résultats pour les patients. L'augmentation de la population diabétique, le vieillissement de la population et la sédentarité sont les principaux moteurs de cette croissance. Les tissus bio-ingénierés avancés et les thérapies régénératives ont démontré une forte efficacité clinique dans la prise en charge des ulcères. Le développement des centres de soins des plaies, l'amélioration des conditions de remboursement et la préférence croissante pour les traitements mini-invasifs accélèrent encore la croissance de ce segment. La sensibilisation accrue aux complications des plaies chroniques continue de soutenir une forte expansion du marché jusqu'en 2033.

- Par l'utilisateur final

Le marché des substituts cutanés est segmenté, selon l'utilisateur final, en trois catégories : cliniques et hôpitaux spécialisés dans le traitement des plaies, industrie de la beauté et des cosmétiques, et autres. En 2025, le segment des cliniques et hôpitaux spécialisés dans le traitement des plaies représentait la plus grande part de marché (64,1 %), grâce à son rôle central dans la prise en charge des brûlures, des traumatismes, des plaies chirurgicales et des ulcères chroniques. Les établissements de santé s'appuient fortement sur les substituts cutanés de pointe en raison de leur grande efficacité clinique, de leurs protocoles standardisés et de l'accès à des professionnels spécialisés. L'augmentation des hospitalisations pour plaies chroniques, la hausse des accidents liés aux brûlures et l'augmentation du volume d'interventions chirurgicales expliquent la position dominante de ce segment. Les hôpitaux et les cliniques spécialisées dans le traitement des plaies disposent d'infrastructures de pointe pour la thérapie des plaies, ce qui en fait les principaux utilisateurs de substituts biologiques et synthétiques. Le soutien croissant des pouvoirs publics à la prise en charge des plaies, ainsi que l'adoption accrue de thérapies innovantes de remplacement cutané, contribuent significativement à la position dominante de ce segment.

Le segment de l'industrie de la beauté et des cosmétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2026 et 2033, porté par la demande croissante de traitements esthétiques régénératifs et de réparation cutanée post-interventionnelle. Les substituts cutanés sont de plus en plus utilisés pour atténuer les cicatrices, lutter contre le vieillissement et réaliser des reconstructions esthétiques, améliorant ainsi la qualité de la cicatrisation et la texture de la peau. L'expansion des cliniques esthétiques, la hausse des dépenses des consommateurs en matière d'amélioration esthétique et la préférence croissante pour les procédures minimalement invasives stimulent la croissance de ce segment. Les progrès technologiques dans le domaine des biomatériaux régénératifs et l'acceptation croissante des tissus bio-ingénierés dans les traitements esthétiques contribuent également à cette expansion rapide. L'influence des médias, l'amélioration des modes de vie et l'adoption croissante de solutions cosmétiques haut de gamme continuent de renforcer les perspectives de croissance jusqu'en 2033.

Analyse régionale du marché des substituts et produits de remplacement cutané

- L'Amérique du Nord a dominé le marché des substituts cutanés en 2025, avec la plus grande part de revenus (41,5 %), grâce à des infrastructures de santé avancées, des taux d'adoption des traitements plus élevés, des systèmes de remboursement performants et la présence d'entreprises de biotechnologie de premier plan qui stimulent l'innovation continue.

- La prévalence croissante des plaies chroniques, des ulcères du pied diabétique et des lésions de pression alimente encore davantage la demande.

- Les consommateurs et les professionnels de la santé privilégient de plus en plus les solutions de soins des plaies avancées, notamment les substituts cutanés issus de l'ingénierie tissulaire et bio-ingénierée, afin d'améliorer les résultats pour les patients et de réduire les temps de cicatrisation.

Analyse du marché américain des substituts et produits de remplacement cutané

Le marché américain des substituts cutanés a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée des thérapies avancées de soins des plaies et des solutions de médecine régénérative. Les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires utilisent de plus en plus les substituts cutanés bio-ingénierés et issus de l'ingénierie tissulaire pour la prise en charge des plaies chroniques et des brûlures. La préférence croissante pour des solutions de soins des plaies à cicatrisation rapide et cliniquement éprouvées, associée à une prise en charge médicale importante et à une infrastructure de santé performante, continue de stimuler la croissance du marché aux États-Unis.

Analyse du marché européen des substituts et produits de remplacement cutané

Le marché européen des substituts cutanés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, sous l'effet de l'augmentation des cas de plaies chroniques, d'ulcères diabétiques et de plaies chirurgicales. La sensibilisation croissante des professionnels de santé aux avantages des substituts cutanés bio-ingénierés et biologiques favorise leur adoption dans les hôpitaux et les centres spécialisés en soins des plaies. L'urbanisation croissante, conjuguée à l'augmentation des dépenses de santé, soutient le développement de solutions de soins des plaies avancées, tant à domicile qu'en milieu hospitalier.

Analyse du marché britannique des substituts et produits de remplacement cutané

Le marché britannique des substituts cutanés devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de thérapies avancées pour le traitement des plaies et de solutions de médecine régénérative. La prévalence croissante des plaies chroniques et des escarres, conjuguée aux initiatives visant à améliorer les résultats cliniques, encourage une plus grande utilisation des substituts cutanés bio-ingénierés et biologiques dans les hôpitaux et les cliniques. La solidité du système de santé britannique et la sensibilisation clinique grandissante devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des substituts cutanés

Le marché allemand des substituts cutanés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des cas de plaies chroniques et de lésions chirurgicales. L'infrastructure de santé performante du pays, son fort engagement en faveur de l'innovation clinique et sa préférence pour les produits biomédicaux de haute qualité stimulent l'adoption des substituts cutanés issus de l'ingénierie tissulaire et bio-ingénierée. Les hôpitaux et les centres de soins des plaies spécialisés en Allemagne mettent de plus en plus en œuvre des solutions de pointe pour améliorer la prise en charge des patients et réduire les délais de convalescence.

Analyse du marché des substituts et produits de remplacement cutané en Asie-Pacifique

Le marché des substituts cutanés en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) durant la période de prévision, portée par l'urbanisation rapide, l'augmentation du nombre de personnes diabétiques, la hausse des dépenses de santé et un accès accru aux solutions de pointe pour le traitement des plaies. Des pays comme la Chine, le Japon et l'Inde observent une adoption croissante des substituts cutanés issus de l'ingénierie tissulaire et bio-ingénierée dans les hôpitaux, les cliniques et les centres de soins ambulatoires. Le développement des infrastructures de santé, le soutien gouvernemental aux traitements modernes des plaies et la sensibilisation accrue aux thérapies de pointe sont autant de facteurs clés qui stimulent la croissance de ce marché dans la région.

Analyse du marché japonais des substituts et produits de remplacement cutané

Le marché japonais des substituts cutanés est en plein essor grâce à un système de santé performant, au vieillissement de la population et à la prévalence croissante des plaies et ulcères chroniques. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus de substituts cutanés bio-ingénierés et tissulaires pour accélérer la cicatrisation et réduire la durée d'hospitalisation. La demande croissante de traitements pratiques, efficaces et cliniquement éprouvés favorise la croissance du marché, tant en milieu hospitalier qu'en établissement de soins.

Analyse du marché chinois des substituts et produits de remplacement cutané

Le marché chinois des substituts cutanés a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par une urbanisation rapide, l'essor de la classe moyenne et la forte prévalence des plaies chroniques. La croissance de ce marché est alimentée par de solides capacités de production nationales, le développement des infrastructures hospitalières et l'adoption croissante des substituts cutanés bio-ingénierés en milieu clinique. Les initiatives gouvernementales en matière de santé et la sensibilisation accrue aux thérapies avancées de soins des plaies favorisent également l'adoption généralisée des substituts cutanés bio-ingénierés en pratique clinique.

Part de marché des substituts et produits de remplacement cutané

Le secteur des substituts et des produits de remplacement cutané est principalement dominé par des entreprises bien établies, notamment :

• Smith & Nephew (Royaume-Uni)

• Organogenesis (États-Unis)

• MiMedx Group (États-Unis)

• AlloSource (États-Unis)

• Vericel Corporation (États-Unis)

• Molnlycke Health Care (Suède )

• Kerecis (Islande)

• 3M Health Care (États-Unis)

• Regenicin (États-Unis)

• Avita Medical (Australie)

• BSN Medical (Allemagne)

• Exsurco Medical (États-Unis)

• BioTissue (États-Unis)

• Human Biosciences (États-Unis)

• Stryker (États-Unis)

• Zimmer Biomet (États-Unis)

• Teijin Pharma (Japon)

• Gunze Limited (Japon)

• Tissue Regenix Group (Royaume-Uni)

Dernières évolutions du marché mondial des substituts cutanés

- En octobre 2021, Kerecis a reçu l'autorisation de la FDA pour commercialiser sa greffe de peau de poisson Omega3 SurgiBind, élargissant ainsi son utilisation dans les interventions de chirurgie plastique et reconstructive et renforçant la présence des substituts cutanés biologiques sur le marché américain.

- En janvier 2022, des chercheurs des universités de Birmingham et de Huddersfield ont mis au point une nouvelle technique de bio-impression 3D, le SLAM (Suspended Layer Additive Manufacturing), qui a permis de produire avec succès de la peau d'épaisseur totale, marquant ainsi une avancée significative pour les substituts cutanés bio-ingénierés de nouvelle génération.

- En janvier 2023, Kerecis a lancé GraftGuide Mano et GraftGuide Micro, deux greffes de peau de poisson spécialisées, conçues spécifiquement pour le traitement des brûlures, et notamment pour améliorer les résultats des greffes sur les mains et les zones sensibles.

- En avril 2023, Kerecis a lancé MariGen Shield, une greffe de peau de poisson de nouvelle génération associée à une couche de contact en silicone, conçue pour favoriser une cicatrisation plus rapide des plaies chroniques et complexes tout en simplifiant l'application clinique.

- En juillet 2023, Coloplast a annoncé l'acquisition de Kerecis pour un montant pouvant atteindre 1,3 milliard de dollars américains, une opération majeure visant à renforcer son portefeuille de produits biologiques pour le traitement des plaies et à déployer à l'échelle mondiale la technologie de greffe de peau de poisson.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.