Global Sly Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

691.20 Billion

USD

945.95 Billion

2024

2032

USD

691.20 Billion

USD

945.95 Billion

2024

2032

| 2025 –2032 | |

| USD 691.20 Billion | |

| USD 945.95 Billion | |

| % | |

|

Segmentation du marché mondial du syndrome de Sly, par symptômes (hypertrophie crânienne, accumulation de liquide dans le cerveau, traits grossiers du visage, hypertrophie de la langue, hypertrophie du foie, hypertrophie de la rate, problèmes valvulaires et hernies abdominales), traitement (enzymothérapie substitutive (TSR) et autres), voie d'administration (intraveineuse et intracérébroventriculaire (ICV)), utilisateur final (hôpitaux, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome de Sly

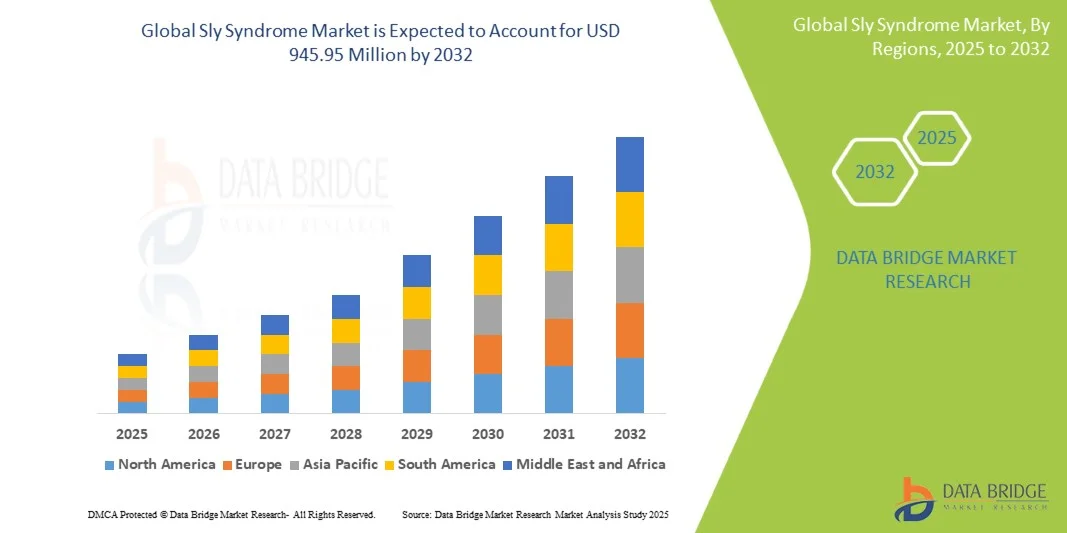

- La taille du marché mondial du syndrome de Sly était évaluée à 691,20 millions USD en 2024 et devrait atteindre 945,95 millions USD d'ici 2032 , à un TCAC de 4,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions thérapeutiques avancées et les progrès technologiques dans la gestion des maladies rares, conduisant à une accessibilité et une sensibilisation accrues aux traitements du syndrome de Sly dans les milieux cliniques et de soins à domicile.

- De plus, la demande croissante des patients et des soignants pour des options thérapeutiques sûres, efficaces et faciles à administrer fait des thérapies innovantes contre le syndrome de Sly la norme de soins privilégiée. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques contre le syndrome de Sly, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du syndrome de Sly

- Le marché du syndrome de Sly, qui englobe des thérapies innovantes et des solutions de gestion pour ce trouble rare de stockage lysosomal, connaît une croissance constante en raison d'une sensibilisation croissante, d'un diagnostic précoce et d'une disponibilité croissante des options de traitement.

- La demande croissante de traitements contre le syndrome de Sly est principalement alimentée par la prévalence croissante du trouble, les progrès des tests génétiques et l'adoption croissante de thérapies de remplacement enzymatique et de soutien.

- L'Amérique du Nord a dominé le marché du syndrome de Sly, avec une part de chiffre d'affaires de 44 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption précoce de nouvelles thérapies et à la forte présence d'acteurs clés de l'industrie pharmaceutique et biotechnologique. Les États-Unis ont connu une croissance substantielle du nombre de centres de traitement hospitaliers et ambulatoires, portée par l'innovation dans les protocoles thérapeutiques et les solutions de soins aux patients.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome de Sly au cours de la période de prévision, grâce à un accès accru aux soins de santé, à l'augmentation des revenus disponibles et à l'expansion des centres de traitement spécialisés dans des pays comme l'Inde, la Chine et le Japon.

- Le segment intraveineux a dominé le marché du syndrome de Sly, avec une part de marché de 57,1 % en 2024, grâce à l'utilisation établie de la perfusion IV pour les thérapies TES. L'administration IV assure l'administration systémique de l'enzyme, procurant ainsi des bénéfices thérapeutiques constants aux organes touchés par le syndrome de Sly.

Portée du rapport et segmentation du marché du syndrome de Sly

|

Attributs |

Informations clés sur le marché du syndrome de Sly |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome de Sly

« Adoption croissante des thérapies avancées et des approches de traitement personnalisées »

- Une tendance significative et croissante sur le marché mondial du syndrome de Sly est l'adoption croissante de thérapies innovantes, notamment l'enzymothérapie substitutive (ERT), la thérapie génique et la thérapie par réduction de substrat. Ces modalités thérapeutiques améliorent les résultats pour les patients, ralentissent la progression de la maladie et améliorent la qualité de vie des personnes atteintes du syndrome de Sly.

- Par exemple, en 2024, plusieurs essais cliniques axés sur les thérapies géniques de nouvelle génération ont montré des résultats prometteurs dans l'amélioration de l'activité enzymatique et la réduction des complications systémiques associées au syndrome de Sly. Ces avancées devraient remodeler les stratégies thérapeutiques et élargir le champ thérapeutique.

- La médecine personnalisée est de plus en plus utilisée. Les cliniciens exploitent les informations génétiques et les biomarqueurs pour adapter les plans de traitement à la gravité de la maladie, à l'âge d'apparition et aux caractéristiques spécifiques du patient. Cette approche garantit une efficacité et une sécurité optimales tout en minimisant les effets indésirables.

- L’amélioration des capacités de diagnostic, notamment les tests génétiques précoces et les programmes de dépistage néonatal, facilite une intervention rapide, essentielle pour prévenir les lésions organiques irréversibles et améliorer le pronostic à long terme.

- L'intégration des soins multidisciplinaires, combinant traitement pharmacologique, physiothérapie et soins de soutien, améliore la prise en charge globale du patient et garantit un traitement holistique des complications du syndrome de Sly.

- La sensibilisation croissante des prestataires de soins de santé et des patients, ainsi que l’investissement croissant des sociétés pharmaceutiques et biotechnologiques, favorisent l’adoption de thérapies innovantes dans les hôpitaux, les cliniques spécialisées et les instituts de recherche.

- La tendance vers des options de traitement accessibles, ciblées et centrées sur le patient transforme fondamentalement la gestion clinique du syndrome de Sly, favorisant une plus grande adoption de thérapies avancées et stimulant la recherche de nouvelles solutions thérapeutiques.

Dynamique du marché du syndrome de Sly

Conducteur

« Besoin croissant dû à la sensibilisation croissante aux maladies et à l'adoption de thérapies innovantes »

- La prévalence croissante du syndrome de Sly, associée à une sensibilisation accrue parmi les prestataires de soins de santé et les patients, constitue un facteur important de la demande croissante de solutions de traitement efficaces.

- Par exemple, en avril 2024, plusieurs instituts de recherche ont annoncé des avancées en thérapie génique et en enzymothérapie substitutive (ERT) pour le syndrome de Sly, soulignant le potentiel d'amélioration significative des résultats pour les patients. De telles initiatives, menées par des acteurs clés du secteur de la santé et de l'industrie pharmaceutique, devraient stimuler la croissance du marché du syndrome de Sly au cours de la période de prévision.

- À mesure que les patients et les cliniciens deviennent plus conscients des complications des maladies et de leurs impacts à long terme sur la santé, l’accent est de plus en plus mis sur le diagnostic précoce et les stratégies de gestion proactive, ce qui encourage l’adoption de thérapies avancées.

- En outre, la disponibilité croissante de centres de traitement spécialisés et l’accès à des solutions pharmacologiques innovantes améliorent les soins globaux aux patients et soutiennent la gestion globale des maladies.

- L’adoption d’approches thérapeutiques personnalisées, adaptées aux profils génétiques spécifiques des patients et à la gravité de la maladie, contribue également à la croissance du marché en offrant une efficacité optimisée et une sécurité améliorée.

- L’augmentation des investissements du gouvernement et du secteur privé dans la recherche sur les maladies rares, ainsi que les campagnes d’éducation et les programmes de défense des patients, renforcent la sensibilisation et encouragent l’adoption de traitements.

Retenue/Défi

« Défis liés aux coûts élevés des thérapies et à l'accès limité aux soins »

- Le coût relativement élevé des thérapies innovantes, notamment la thérapie génique et l'enzymothérapie substitutive, constitue un obstacle majeur à une pénétration plus large du marché, notamment dans les régions sensibles aux prix. Les patients des pays en développement sont souvent confrontés à des contraintes financières qui limitent leur accès aux traitements spécialisés, faisant de l'accessibilité financière un obstacle majeur.

- L'accès limité aux centres de santé spécialisés, aux cliniciens expérimentés et aux installations de diagnostic dans les marchés émergents peut retarder le diagnostic précoce et la mise en route du traitement, ce qui peut avoir un impact négatif sur l'état de santé des patients. La disparité géographique des infrastructures de santé crée une disponibilité inégale des traitements.

- En outre, les défis logistiques liés au transport et au stockage des produits biologiques ou des thérapies géniques, qui nécessitent souvent un contrôle strict de la température et des procédures de manipulation, compliquent encore davantage l’accès dans les régions moins développées.

- Même dans les régions dotées d’infrastructures de soins de santé modérées, l’absence de couverture d’assurance ou de politiques de remboursement pour les thérapies coûteuses peut décourager les patients de poursuivre un traitement, ralentissant ainsi l’adoption par le marché.

- Relever ces défis par le biais d’une couverture d’assurance élargie, d’un financement gouvernemental, de programmes d’assistance aux patients, d’initiatives de télémédecine et du développement de thérapies plus rentables est essentiel pour garantir une plus grande accessibilité.

- Bien que les campagnes de sensibilisation se multiplient, la complexité perçue, le coût élevé et la disponibilité limitée des options de traitement peuvent encore entraver l’adoption, en particulier parmi les populations disposant de ressources de santé limitées.

- Surmonter ces obstacles grâce à l’éducation des patients, à l’expansion des infrastructures de soins de santé, aux partenariats entre les acteurs publics et privés et au développement d’options thérapeutiques abordables sera essentiel pour une croissance soutenue du marché dans le secteur du syndrome de Sly.

Portée du marché du syndrome de Sly

Le marché est segmenté en fonction des symptômes, du traitement, de la voie d’administration et des utilisateurs finaux.

• Par symptômes

Sur la base des symptômes, le marché du syndrome de Sly est segmenté en trois catégories : hypertrophie crânienne, accumulation de liquide dans le cerveau, traits du visage grossiers, hypertrophie de la langue, hypertrophie hépatique, hypertrophie splénique, problèmes valvulaires cardiaques et hernies abdominales. Le segment de l'hypertrophie hépatique a dominé le marché avec une part de chiffre d'affaires de 38,6 % en 2024, en raison de la forte prévalence de l'hépatomégalie chez les patients atteints du syndrome de Sly. Les cliniciens accordent une priorité à la surveillance de la taille du foie, indicateur essentiel de la progression de la maladie et de l'état de santé général du patient. Ce segment bénéficie également de l'imagerie diagnostique de routine et de l'évaluation des biomarqueurs, facilitant le suivi de l'efficacité du traitement. L'hypertrophie hépatique est souvent corrélée à d'autres manifestations systémiques, ce qui encourage la mise en place de plans de prise en charge complets. La disponibilité de thérapies ciblées telles que l'enzymothérapie substitutive (TES) contribue à améliorer les résultats chez les patients présentant une atteinte hépatique. De plus, les patients et les soignants sont de plus en plus conscients de l'importance de la santé hépatique dans la prise en charge de la maladie. Cette combinaison de prévalence élevée, de ciblage clinique et de disponibilité thérapeutique soutient le leadership de ce segment sur le marché.

Le segment de l'hypertrophie crânienne devrait connaître le TCAC le plus rapide, soit 22,4 % entre 2025 et 2032, grâce à une sensibilisation accrue et à un diagnostic précoce grâce à des techniques d'imagerie avancées. La macrocéphalie est un signe précoce important du syndrome de Sly, ce qui nécessite une intervention rapide. Les pédiatres et les généticiens adoptent des protocoles de dépistage proactifs pour identifier plus tôt les enfants atteints, augmentant ainsi le recours au traitement. Les thérapies de soutien émergentes, parallèlement à la thérapie de réadaptation fonctionnelle (TRF), améliorent la gestion de la croissance crânienne et la qualité de vie des patients. Les initiatives de formation destinées aux soignants et les programmes de télésurveillance facilitent encore davantage l'intervention précoce. La prévalence croissante des cas diagnostiqués, en particulier sur les marchés développés dotés d'infrastructures de santé avancées, favorise une croissance rapide du segment. De plus, la recherche de nouvelles thérapies pour les complications neurologiques et crâniennes devrait stimuler l'adoption de ces thérapies au cours de la période de prévision.

• Par traitement

En fonction du traitement, le marché du syndrome de Sly est segmenté en thérapies enzymatiques substitutives (TES) et autres. Le segment des TES représentait la plus grande part de chiffre d'affaires du marché, soit 52,3 % en 2024, grâce à l'approbation de Mepsevii (vestronidase alfa-vjbk) comme premier traitement ciblé du syndrome de Sly. Les TES sont considérées comme la norme de soins, offrant aux patients une amélioration de la fonction organique, un ralentissement de la progression de la maladie et une amélioration de la qualité de vie. Les hôpitaux et les cliniques spécialisées administrent activement les TES en raison de leur efficacité clinique et de leur profil de sécurité bien établi. La disponibilité de programmes d'accompagnement des patients et de centres de perfusion améliore encore l'observance du traitement. La sensibilisation généralisée des médecins et les recommandations des lignes directrices renforcent la domination des TES sur le marché. Ce segment bénéficie également de recherches continues visant à optimiser les schémas posologiques et à minimiser les temps de perfusion. Une forte adoption sur les marchés développés et émergents contribue à maintenir son leadership sur le marché.

Le segment « Autres », qui comprend les thérapies symptomatiques et les soins de support, devrait connaître le TCAC le plus rapide, soit 19,7 %, entre 2025 et 2032, grâce au besoin de plans de traitement individualisés. Ces thérapies traitent des complications telles que les anomalies cardiaques, les raideurs articulaires et les problèmes respiratoires, en complément de la thérapie de substitution en oxygène (TSO). La sensibilisation croissante des soignants et des professionnels de santé à la prise en charge holistique des maladies stimule leur adoption. Les nouvelles modalités de traitement, notamment la recherche en thérapie génique, contribuent à une croissance plus rapide. De plus, les modèles de prestation de soins à domicile pour les thérapies de support améliorent l'accessibilité et l'observance du traitement par les patients. L'adoption rapide de ce segment est également alimentée par l'augmentation des investissements dans les traitements contre les maladies rares et les programmes de soins spécialisés. L'augmentation de la population de patients et l'amélioration des taux de diagnostic accélèrent encore la croissance du marché au cours de la période de prévision.

• Par voie d'administration

En fonction de la voie d'administration, le marché du syndrome de Sly est segmenté en deux catégories : intraveineuse (IV) et intracérébroventriculaire (ICV). En 2024, le segment intraveineux a dominé la plus grande part de marché, avec 57,1 % du chiffre d'affaires, grâce à l'utilisation établie de la perfusion IV pour les thérapies TES. L'administration IV assure l'administration systémique de l'enzyme, procurant des bénéfices thérapeutiques constants sur tous les organes touchés par le syndrome de Sly. Les hôpitaux et les centres de perfusion facilitent l'administration sous supervision professionnelle, garantissant ainsi la sécurité des patients. Les programmes d'observance du traitement et les protocoles de perfusion standardisés améliorent l'efficacité et la commodité. La thérapie IV est également privilégiée en raison de sa pharmacocinétique prévisible et de sa capacité à adapter la posologie au poids du patient et à la gravité de la maladie. Ce segment bénéficie de données cliniques solides et d'une bonne connaissance du sujet par les médecins, confirmant ainsi sa domination continue chez les populations pédiatriques et adultes.

Le segment des ICV devrait connaître le TCAC le plus rapide, soit 23,5 %, entre 2025 et 2032, grâce à la recherche ciblant les manifestations neurologiques du syndrome de Sly. L'administration de l'ICV permet d'administrer le traitement directement au système nerveux central, ce qui pourrait permettre de traiter plus efficacement les troubles cognitifs et moteurs. Les essais cliniques et les études précliniques font mieux connaître les avantages de l'ICV, en particulier dans les cas graves. Les nouvelles approches de thérapie génique administrées par ICV contribuent également à une adoption rapide. La formation des soignants, l'amélioration des protocoles de sécurité et les solutions de télésurveillance soutiennent également la croissance du segment. L'accent mis sur les résultats neurologiques, combiné aux avancées technologiques en matière d'administration de médicaments, devrait stimuler une forte croissance dans ce segment au cours de la période de prévision.

• Par l'utilisateur final

En fonction des utilisateurs finaux, le marché du syndrome de Sly est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux représentait la plus grande part de chiffre d'affaires du marché, soit 49,8 % en 2024, grâce à la concentration de spécialistes pédiatriques, d'infrastructures de perfusion et d'équipes de soins multidisciplinaires. Les hôpitaux offrent une surveillance centralisée, un traitement complet et des programmes d'observance, ce qui en fait le choix privilégié pour la prise en charge du syndrome de Sly. Le volume important de patients, l'intégration aux essais cliniques et la couverture d'assurance contribuent à maintenir leur leadership sur le marché. Les hôpitaux proposent également des soins de suivi, de la physiothérapie et du conseil génétique, contribuant ainsi à la prise en charge à long terme de la maladie.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 21,2 % entre 2025 et 2032, grâce à l'essor des centres de soins spécialisés dans les maladies rares, axés sur les traitements personnalisés. Ces cliniques offrent une expertise spécialisée, une éducation des patients et des thérapies ciblées, améliorant ainsi l'issue des maladies. La multiplication des réseaux dédiés aux maladies rares, les partenariats de soins à domicile et l'intégration de la télésanté facilitent un accès plus large. L'amélioration des programmes d'accompagnement des patients, les initiatives de diagnostic précoce et les stratégies d'engagement des soignants favorisent également une adoption rapide. Ce segment bénéficie de la reconnaissance croissante du besoin de centres de soins dédiés aux maladies complexes comme le syndrome de Sly, ce qui conforte sa forte croissance.

Analyse régionale du marché du syndrome de Sly

- L'Amérique du Nord a dominé le marché du syndrome de Sly avec la plus grande part de revenus de 44 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de nouvelles thérapies et la forte présence d'acteurs pharmaceutiques et biotechnologiques clés.

- Le marché a connu une croissance substantielle dans les hôpitaux et les centres de soins ambulatoires, portée par les innovations en matière de protocoles thérapeutiques et de solutions de soins aux patients. Une meilleure connaissance du syndrome de Sly, combinée à des capacités diagnostiques bien établies, garantit une identification et une prise en charge rapides des patients. Les centres pédiatriques spécialisés, les centres de perfusion et les services de conseil génétique contribuent à une forte pénétration du traitement.

- La disponibilité des thérapies enzymatiques substitutives (TES) et des programmes de soins de support renforce la position de leader de la région sur le marché. Les dépenses de santé élevées, la couverture d'assurance maladie robuste et les initiatives gouvernementales proactives favorisant la prise en charge des maladies rares soutiennent également la croissance continue. De plus, la collaboration entre les entreprises de biotechnologie et les hôpitaux améliore l'accès des patients aux thérapies innovantes, assurant ainsi une domination durable du marché en Amérique du Nord.

Aperçu du marché américain du syndrome de Sly

Le marché américain du syndrome de Sly a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de nouvelles thérapies et au développement des centres de traitement spécialisés. Patients et soignants privilégient de plus en plus un diagnostic précoce et des soins personnalisés, ce qui stimule la demande de traitements enzymatiques substitutifs et d'interventions de soutien. La présence d'entreprises de biotechnologie de premier plan, de réseaux d'essais cliniques et d'infrastructures de santé robustes garantit une grande disponibilité des traitements. Les innovations en matière de protocoles de perfusion, de programmes d'observance thérapeutique et de télésurveillance contribuent à l'expansion du marché. Les campagnes de sensibilisation et les actions de plaidoyer encouragent également une intervention rapide, améliorant ainsi les résultats à long terme des patients. L'intégration de modèles de soins multidisciplinaires, incluant le conseil génétique et la physiothérapie, favorise une prise en charge globale. Globalement, les États-Unis restent le leader du marché nord-américain du syndrome de Sly, tant en termes de chiffre d'affaires que de sophistication thérapeutique.

Aperçu du marché européen du syndrome de Sly

Le marché européen du syndrome de Sly devrait connaître une croissance substantielle tout au long de la période de prévision, principalement grâce aux systèmes de santé avancés, à la sensibilisation croissante aux maladies rares et à la disponibilité de centres de traitement spécialisés. Des pays comme l'Allemagne, le Royaume-Uni et la France connaissent une adoption croissante des traitements enzymatiques substitutifs et des protocoles de soins de support. L'importance croissante accordée aux registres de maladies rares, aux programmes de défense des droits des patients et au soutien réglementaire favorise un meilleur accès aux traitements. Les prestataires de soins européens privilégient le diagnostic précoce, les approches thérapeutiques multidisciplinaires et les soins centrés sur le patient, ce qui stimule la croissance du marché. L'urbanisation, la hausse des revenus disponibles et le développement des cliniques pédiatriques et spécialisées contribuent également au développement du marché. Les politiques de remboursement et les initiatives gouvernementales en faveur du traitement des maladies rares jouent également un rôle important. La région connaît une croissance constante des hôpitaux, des cliniques spécialisées et des structures de soins ambulatoires, garantissant une prise en charge complète des patients.

Aperçu du marché britannique du syndrome de Sly

Le marché britannique du syndrome de Sly devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante aux maladies pédiatriques rares et l'importance accordée aux solutions de soins spécialisées. Le diagnostic précoce et l'accès à l'enzymothérapie substitutive accélèrent l'adoption des traitements. L'infrastructure de santé britannique, notamment les centres pédiatriques spécialisés et les programmes de lutte contre les maladies rares, facilite une prise en charge efficace des patients. Les associations de défense des droits et les initiatives nationales en faveur des maladies rares soutiennent l'éducation des soignants et l'accessibilité aux traitements. La disponibilité des essais cliniques et des collaborations de recherche améliore les options thérapeutiques. Patients et cliniciens privilégient de plus en plus une prise en charge globale, incluant les thérapies de soutien et le suivi des complications spécifiques aux organes. La solidité du système de santé britannique, combinée aux programmes de remboursement publics, assure une croissance soutenue du marché.

Aperçu du marché allemand du syndrome de Sly

Le marché allemand du syndrome de Sly devrait connaître une croissance significative au cours de la période de prévision, grâce à une infrastructure de santé solide, une forte sensibilisation aux maladies rares et un accès à des thérapies innovantes. Les hôpitaux et les cliniques spécialisées mettent activement en œuvre des traitements enzymatiques substitutifs, parallèlement à des protocoles de soins de support. L'accent mis par le pays sur la recherche et le développement, associé à des initiatives de soutien aux patients, contribue à un diagnostic précoce et à de meilleurs résultats thérapeutiques. La couverture d'assurance maladie, les programmes gouvernementaux de lutte contre les maladies rares et les parcours de soins complets favorisent une adoption généralisée. La prise en charge multidisciplinaire, incluant le conseil génétique, la physiothérapie et le suivi d'organes spécifiques, renforce encore la croissance du marché. L'accent mis par l'Allemagne sur l'innovation technologique et la qualité des soins assure une croissance soutenue des populations de patients pédiatriques et adultes.

Aperçu du marché du syndrome de Sly en Asie-Pacifique

Le marché du syndrome de Sly en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par un meilleur accès aux soins, la hausse des revenus disponibles et le développement des centres de traitement spécialisés dans des pays comme l'Inde, la Chine et le Japon. La multiplication des hôpitaux pédiatriques, des centres de perfusion et des cliniques spécialisées dans les maladies rares favorise un meilleur diagnostic et une meilleure prise en charge des patients. Les initiatives gouvernementales de sensibilisation aux maladies rares, associées à un meilleur remboursement des soins de santé, accélèrent l'adoption du marché. L'urbanisation et les avancées technologiques contribuent à une plus grande disponibilité des traitements enzymatiques substitutifs et des soins de support. La présence d'entreprises de biotechnologie nationales et multinationales renforce encore l'accessibilité aux traitements. L'émergence de programmes d'accompagnement des patients, de services de télémédecine et de possibilités d'essais cliniques stimule la croissance régionale. La région Asie-Pacifique devient rapidement un marché clé pour le traitement du syndrome de Sly, en raison de la taille de la population de patients et du développement des infrastructures de santé.

Aperçu du marché du syndrome de Sly au Japon

Le marché japonais du syndrome de Sly prend de l'ampleur grâce à des infrastructures de santé de pointe, une forte sensibilisation aux maladies rares et une demande croissante de solutions de soins pédiatriques et adultes. Les centres de traitement spécialisés, les réseaux hospitaliers et les centres de perfusion assurent une prise en charge complète des patients diagnostiqués. La participation aux essais cliniques et le soutien gouvernemental aux thérapies contre les maladies rares encouragent l'adoption de traitements. L'accent mis sur le diagnostic précoce, le conseil génétique et le suivi d'organes spécifiques améliore les résultats pour les patients. L'éducation des soignants, la défense des droits des patients et les services de télésanté facilitent l'accès aux traitements. Le vieillissement de la population japonaise et l'importance accordée à la commodité et à la sécurité stimulent la demande de traitements efficaces et faciles à administrer. Ces facteurs contribuent conjointement à une forte croissance du marché au cours de la période de prévision.

Aperçu du marché du syndrome de Sly en Chine

En 2024, le marché chinois du syndrome de Sly représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'accès croissant aux soins de santé, à l'urbanisation et à la sensibilisation croissante aux maladies rares. Le nombre croissant de centres pédiatriques spécialisés, de centres de perfusion et de services de diagnostic favorise une intervention et une adoption précoces des traitements. Les politiques gouvernementales favorisant le traitement des maladies rares et les programmes de remboursement améliorent l'accès des patients. La hausse des revenus disponibles et des dépenses de santé facilite l'accessibilité financière des traitements. Les entreprises de biotechnologie nationales et multinationales renforcent activement leur présence, garantissant ainsi la disponibilité des traitements dans toutes les régions. La défense accrue des patients, les initiatives de télémédecine et les collaborations de recherche soutiennent également l'expansion du marché. Globalement, la Chine s'impose comme un marché majeur pour les traitements du syndrome de Sly en Asie-Pacifique.

Part de marché du syndrome de Sly

L'industrie du syndrome de Sly est principalement dirigée par des entreprises bien établies, notamment :

- Ultragenyx Pharmaceutical Inc. (États-Unis)

- REGENXBIO Inc. (États-Unis)

- Sangamo Therapeutics (États-Unis)

- BioMarin (États-Unis)

- Sanofi (France)

- Genpharm Services (EAU)

- Amicus Therapeutics (États-Unis)

Derniers développements sur le marché du syndrome de Sly

- En 2021, Ultragenyx Pharmaceutical Inc., le développeur de la vestronidase alfa (Mepsevii), a élargi son programme de recherche clinique pour évaluer les résultats à long terme chez les patients atteints du syndrome de Sly (MPS VII), en se concentrant sur la sécurité, l'efficacité et la qualité de vie des patients dans plusieurs pays.

- En mars 2022, une étude observationnelle multicentrique a été lancée pour surveiller l'efficacité à long terme du traitement enzymatique substitutif (TES) pour les patients atteints du syndrome de Sly, fournissant des informations longitudinales sur la progression clinique et les changements de biomarqueurs.

- En avril 2023, le programme de surveillance de la maladie du syndrome de Sly (DMP) a été étendu en Europe et en Amérique du Nord pour évaluer les réponses des patients réels au traitement par vestronidase alfa, dans le but d'optimiser les protocoles de traitement et d'améliorer les résultats des patients.

- En juin 2023, de nouvelles lignes directrices ont été publiées par des consortiums de maladies rares recommandant un diagnostic précoce et des plans de traitement personnalisés pour les patients atteints du syndrome de Sly, mettant l'accent sur la thérapie de remplacement enzymatique et les mesures de soins de soutien.

- En mars 2025, les recherches en cours sur les thérapies d'appoint pour le syndrome de Sly, y compris la transplantation de cellules souches hématopoïétiques et de nouvelles méthodes d'administration d'ERT, ont été mises en avant lors de conférences internationales sur les maladies rares, indiquant une attention croissante portée à l'amélioration des résultats à long terme des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.