Global Small Bone And Joint Orthopedic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

8.13 Billion

USD

14.92 Billion

2025

2033

USD

8.13 Billion

USD

14.92 Billion

2025

2033

| 2026 –2033 | |

| USD 8.13 Billion | |

| USD 14.92 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs orthopédiques pour petits os et articulations, par type de produit (dispositifs de reconstruction de l'épaule, dispositifs de réparation du coude, systèmes de fixation et de remplacement de fractures, dispositifs pour le pied et la cheville, dispositifs de fixation externe, plaques et vis, prothèses articulaires et autres), application (pied et main), utilisateur final (hôpitaux, cliniques et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

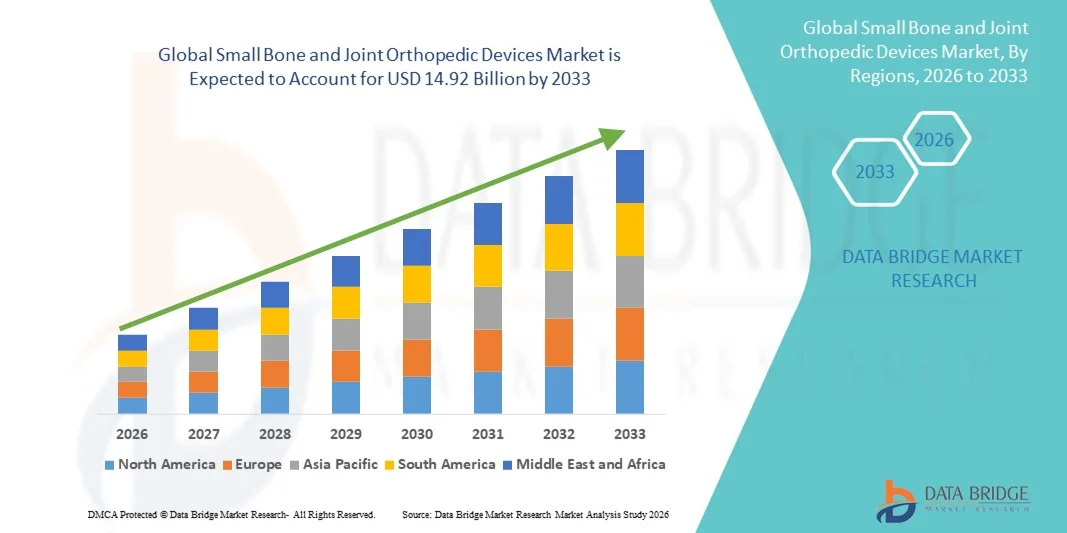

Taille du marché des dispositifs orthopédiques pour petits os et articulations

- Le marché mondial des dispositifs orthopédiques pour petits os et articulations était évalué à 8,13 milliards de dollars américains en 2025 et devrait atteindre 14,92 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,89 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles musculo-squelettiques, des fractures et des lésions articulaires, associée aux progrès des techniques chirurgicales mini-invasives et des technologies d'implants.

- De plus, le vieillissement de la population, la sensibilisation croissante au diagnostic précoce et aux options de traitement, ainsi que la demande de solutions de récupération plus rapides font des dispositifs orthopédiques pour petits os et articulations des outils essentiels des soins orthopédiques modernes. L'ensemble de ces facteurs stimule l'adoption de ces dispositifs, favorisant ainsi une forte expansion du marché.

Analyse du marché des dispositifs orthopédiques pour petits os et articulations

- Les dispositifs orthopédiques pour petits os et articulations, notamment les plaques, les vis, les broches et les systèmes de fixation, sont de plus en plus essentiels pour le traitement des fractures, des déformations et des lésions articulaires des membres supérieurs et inférieurs, offrant de meilleurs résultats chirurgicaux, une récupération plus rapide et une mobilité accrue aux patients.

- La demande croissante pour ces dispositifs est principalement due à la prévalence accrue des troubles musculo-squelettiques, des fractures accidentelles et des blessures sportives, ainsi qu'à l'adoption croissante des interventions chirurgicales mini-invasives qui réduisent le temps de récupération et les complications.

- L'Amérique du Nord a dominé le marché des dispositifs orthopédiques pour les petits os et les articulations, représentant la plus grande part de revenus (38,5 %) en 2025. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées et une forte présence de fabricants leaders de dispositifs orthopédiques. Les États-Unis ont connu une croissance substantielle des interventions chirurgicales pour les petits os et les articulations, notamment chez les personnes âgées et les patients traumatisés, grâce aux innovations technologiques et à l'adoption d'implants imprimés en 3D et de la chirurgie assistée par navigation.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs orthopédiques pour les petits os et les articulations au cours de la période de prévision, en raison de l'augmentation de l'incidence des blessures orthopédiques, de la sensibilisation accrue aux soins de santé et du développement des infrastructures hospitalières dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des plaques et vis a dominé le marché des dispositifs orthopédiques pour petits os et articulations avec une part de marché de 41,7 % en 2025, grâce à leur efficacité prouvée, leur polyvalence et leur facilité d'utilisation pour stabiliser les fractures et favoriser la consolidation osseuse.

Portée du rapport et segmentation du marché des dispositifs orthopédiques pour les petits os et les articulations

|

Attributs |

Dispositifs orthopédiques pour petits os et articulations : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs orthopédiques pour petits os et articulations

Innovation dans les implants imprimés en 3D et personnalisés

- L'adoption croissante d'implants imprimés en 3D et personnalisés constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs orthopédiques pour les petits os et les articulations. Cette évolution permet des solutions chirurgicales sur mesure et de meilleurs résultats cliniques.

- Par exemple, Medartis a mis au point des plaques osseuses de petite taille imprimées en 3D et personnalisées en fonction de l'anatomie du patient, ce qui améliore l'ajustement, réduit la durée de l'intervention chirurgicale et favorise une guérison plus rapide. De même, les implants personnalisés de Stryker permettent une reconstruction précise des défauts osseux et articulaires complexes.

- Les technologies d'imagerie avancée et de CAO/FAO, intégrées à l'impression 3D, permettent aux chirurgiens de planifier les interventions, de simuler les résultats et d'optimiser la conception des implants pour chaque patient, minimisant ainsi les ajustements peropératoires et améliorant la précision chirurgicale.

- La tendance vers des solutions orthopédiques personnalisées stimule les investissements en R&D dans la fabrication additive, les biomatériaux et la planification chirurgicale assistée par logiciel, ce qui permet de créer des implants plus précis, plus durables et plus biocompatibles.

- Cette innovation redéfinit les attentes des chirurgiens et des patients en matière de soins orthopédiques, car les implants personnalisés offrent une meilleure récupération fonctionnelle, une réduction des complications et de meilleurs résultats à long terme. Par conséquent, des entreprises comme DePuy Synthes élargissent leur gamme de dispositifs de fixation personnalisés et d'implants pour petites articulations afin de répondre à cette demande croissante.

- La demande d'implants orthopédiques imprimés en 3D et personnalisés augmente rapidement dans les hôpitaux et les centres orthopédiques spécialisés, car les cliniciens et les patients privilégient les solutions sur mesure pour les fractures complexes et les reconstructions articulaires.

- Le développement de collaborations croissantes entre les fabricants de dispositifs orthopédiques et les institutions de recherche accélère la mise au point d'implants bioactifs et résorbables qui favorisent la cicatrisation osseuse et réduisent les complications à long terme.

Dynamique du marché des dispositifs orthopédiques pour petits os et articulations

Conducteur

Prévalence croissante des troubles musculo-squelettiques et des fractures

- L'augmentation de la fréquence des fractures, des traumatismes et des troubles musculo-squelettiques dans tous les groupes d'âge explique en grande partie l'adoption croissante des dispositifs orthopédiques pour les petits os et les articulations. Par exemple, en mars 2025, Smith & Nephew a signalé une augmentation des interventions chirurgicales pour fracture du radius distal en Amérique du Nord, soulignant le besoin croissant de systèmes de fixation avancés pour améliorer la prise en charge des patients.

- Les patients et les cliniciens recherchent de plus en plus des interventions chirurgicales mini-invasives qui réduisent la durée de l'opération, du séjour à l'hôpital et de la rééducation, ce qui crée une forte demande pour des plaques, des vis et des dispositifs de fixation innovants.

- Le vieillissement de la population, associé aux maladies articulaires dégénératives et à l'ostéoporose, contribue également à l'expansion de ce marché, car les patients âgés ont souvent besoin d'implants spécialisés pour la stabilisation des petits os et des articulations.

- Les hôpitaux et les centres orthopédiques modernisent leurs installations chirurgicales et intègrent des dispositifs de pointe pour la prise en charge des fractures et la reconstruction articulaire, faisant de ces dispositifs une partie intégrante des soins orthopédiques modernes.

- L'augmentation des blessures sportives et des accidents à fort impact chez les jeunes accroît la demande en dispositifs orthopédiques durables et fiables pour garantir une récupération rapide et un retour à l'activité.

- Les initiatives gouvernementales et la couverture d'assurance pour les interventions orthopédiques dans les régions clés favorisent une adoption plus large des dispositifs de pointe pour les petits os et les articulations, notamment sur les marchés développés.

Retenue/Défi

Coût élevé et complexité des procédures d'approbation réglementaire

- Le coût élevé des dispositifs orthopédiques de pointe pour les petits os et les articulations, en particulier les implants personnalisés et imprimés en 3D, constitue un obstacle majeur à leur adoption sur les marchés sensibles aux coûts.

- Par exemple, les implants personnalisés de sociétés telles que DePuy Synthes ou Stryker peuvent être nettement plus chers que les plaques et vis standard, ce qui limite leur accessibilité dans les économies émergentes.

- Les exigences réglementaires strictes et les longs processus d'approbation des nouveaux dispositifs orthopédiques ajoutent de la complexité et retardent leur mise sur le marché, augmentant ainsi les coûts de développement et impactant le retour sur investissement des fabricants.

- De plus, la nécessité de former les chirurgiens et de s'adapter aux nouveaux systèmes chirurgicaux peut freiner l'adoption généralisée des nouvelles technologies dans les petits hôpitaux ou cliniques.

- Surmonter ces défis grâce à l'optimisation des coûts, à la simplification des procédures réglementaires et à l'amélioration des programmes de formation des chirurgiens sera crucial pour une croissance durable du marché.

- Le manque de sensibilisation des patients et de certains professionnels de la santé aux techniques de fixation avancées peut ralentir leur adoption, notamment dans les régions rurales ou mal desservies.

- Les perturbations de la chaîne d'approvisionnement ou les pénuries de matières premières pour les implants spécialisés peuvent affecter temporairement la disponibilité des produits et avoir un impact sur la croissance du marché dans certaines régions.

Portée du marché des dispositifs orthopédiques pour petits os et articulations

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché est segmenté, selon le type de produit, en dispositifs de reconstruction de l'épaule, dispositifs de réparation du coude, systèmes de fixation et de remplacement des fractures, dispositifs pour le pied et la cheville, fixateurs externes, plaques et vis, prothèses articulaires et autres. Le segment des plaques et vis a dominé le marché en 2025, représentant 41,7 % des revenus, grâce à leur efficacité prouvée pour stabiliser les fractures et favoriser la consolidation osseuse. Les chirurgiens privilégient souvent les plaques et vis pour leur polyvalence sur les petits os et les articulations, leur facilité de manipulation peropératoire et leur compatibilité avec les techniques mini-invasives. Ce segment bénéficie également d'innovations continues, telles que les plaques verrouillées et les vis biorésorbables, qui améliorent les résultats chirurgicaux et réduisent les complications postopératoires. De plus, les plaques et vis sont largement utilisées en traumatologie et en chirurgie orthopédique programmée, ce qui assure une demande constante dans les hôpitaux et les cliniques. Leur efficacité clinique éprouvée et leur large disponibilité en font un choix de référence pour la fixation des fractures, contribuant ainsi à leur position dominante sur le marché.

Le segment des prothèses articulaires devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante des maladies articulaires dégénératives et de l'adoption accrue des interventions de remplacement articulaire dans les régions émergentes. Les progrès réalisés dans le domaine des biomatériaux, des conceptions modulaires et des prothèses personnalisées améliorent les résultats fonctionnels et la durée de vie des implants. La croissance de ce segment est également soutenue par une sensibilisation accrue des patients et des chirurgiens à l'importance d'une intervention précoce dans les troubles articulaires, ce qui élargit le nombre de candidats potentiels. Par ailleurs, l'amélioration des techniques chirurgicales, notamment les interventions robotisées et les procédures de remplacement articulaire mini-invasives, favorise l'adoption des implants prothétiques. Le vieillissement de la population et l'augmentation des dépenses de santé dans les pays développés alimentent encore davantage la demande de prothèses articulaires.

- Sur demande

En fonction de l'application, le marché est segmenté en deux catégories : pied et main. Le segment de la main dominait le marché en 2025, principalement en raison de la forte incidence des fractures, des lésions tendineuses et des déformations articulaires des membres supérieurs. Les interventions chirurgicales de la main nécessitent souvent des dispositifs de fixation précis et délicats, notamment des plaques, des vis et des fixateurs externes spécialisés, qui favorisent la récupération fonctionnelle et la mobilité. Les chirurgiens privilégient les dispositifs de reconstruction osseuse de petite taille pour la reconstruction de la main en raison de leur compatibilité avec les techniques mini-invasives et de leur capacité à maintenir l'alignement anatomique. De plus, la demande en interventions orthopédiques de la main est en hausse, liée à l'augmentation des accidents du travail, des traumatismes sportifs et à une meilleure sensibilisation à l'importance d'une intervention précoce pour prévenir les handicaps à long terme. Les hôpitaux et les centres orthopédiques spécialisés investissent de plus en plus dans les dispositifs de reconstruction de la main, ce qui renforce la position dominante de ce segment.

Le segment du pied devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante des blessures du pied et de la cheville, des complications du pied diabétique et des traumatismes sportifs. Les systèmes de fixation avancés, les plaques et les prothèses de pied permettent une correction précise des déformations et une récupération post-opératoire accélérée. Le vieillissement de la population et la participation accrue aux sports de loisir et professionnels contribuent à une incidence plus élevée de fractures et de dégénérescence articulaire du pied. La croissance de ce segment est également soutenue par les innovations technologiques en chirurgie mini-invasive du pied et par l'amélioration des matériaux implantables. Le développement des infrastructures de soins orthopédiques et la sensibilisation croissante à la mobilité et à la rééducation fonctionnelle favorisent encore davantage l'adoption de ces technologies dans le domaine du pied.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et centres de chirurgie ambulatoire (CCA). Le segment des hôpitaux dominait le marché en 2025 grâce à la disponibilité d'infrastructures chirurgicales de pointe, de chirurgiens orthopédistes qualifiés et de services de soins postopératoires complets. Les hôpitaux prennent souvent en charge des fractures complexes et des reconstructions articulaires nécessitant des dispositifs spécialisés, ce qui en fait les principaux acheteurs de produits orthopédiques pour les petits os et les articulations. Les grands hôpitaux disposent également d'un pouvoir d'achat plus important et de réseaux d'approvisionnement bien établis, permettant l'achat en gros d'implants et d'instruments orthopédiques. Ce segment bénéficie de l'augmentation des traumatismes, du vieillissement de la population et de la hausse des interventions chirurgicales orthopédiques programmées, ce qui soutient une forte demande en dispositifs de pointe. De plus, les hôpitaux adoptent rapidement les implants innovants tels que les plaques sur mesure et les prothèses imprimées en 3D, renforçant ainsi leur position dominante sur le marché.

Le segment des centres de chirurgie ambulatoire (ASC) devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la préférence croissante pour les interventions en ambulatoire et les chirurgies mini-invasives. Les ASC offrent des soins pratiques et économiques aux patients nécessitant une ostéosynthèse ou une intervention sur une petite articulation, sans hospitalisation prolongée. La sensibilisation accrue des patients et des assureurs aux avantages de la chirurgie ambulatoire, conjuguée à l'expansion des ASC orthopédiques dans les pays développés et émergents, favorise leur adoption. Cette évolution vers la chirurgie ambulatoire incite les fabricants à développer des dispositifs compacts et faciles d'utilisation, adaptés aux ASC. Par ailleurs, les ASC investissent de plus en plus dans des instruments et implants chirurgicaux de pointe, créant ainsi de nouvelles opportunités pour les fabricants de dispositifs orthopédiques.

Analyse régionale du marché des dispositifs orthopédiques pour petits os et articulations

- L'Amérique du Nord a dominé le marché des dispositifs orthopédiques pour les petits os et les articulations, avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs orthopédiques de premier plan.

- La forte présence dans la région de fabricants de dispositifs orthopédiques de premier plan, associée à des innovations technologiques continues telles que les implants imprimés en 3D, la chirurgie assistée par navigation et les systèmes de fixation mini-invasifs, favorise l'adoption de ces techniques dans les interventions traumatologiques et électives.

- En Amérique du Nord, les chirurgiens privilégient les plaques, les vis et les prothèses articulaires de pointe en raison de leur fiabilité, de leurs résultats cliniques éprouvés et de leur compatibilité avec les techniques chirurgicales modernes, ce qui favorise une utilisation uniforme dans les hôpitaux et les centres orthopédiques spécialisés.

Analyse du marché américain des dispositifs orthopédiques pour les petits os et les articulations

Le marché américain des dispositifs orthopédiques pour les petits os et les articulations a représenté la plus grande part de revenus (37 %) en Amérique du Nord en 2025, grâce à une infrastructure de santé performante, une forte sensibilisation des patients et un réseau étendu d'hôpitaux et de centres orthopédiques. La prévalence croissante des fractures, des blessures sportives et des troubles musculo-squelettiques alimente la demande en systèmes de fixation innovants, plaques, vis et prothèses articulaires. L'adoption croissante de solutions chirurgicales mini-invasives et personnalisées, notamment les implants imprimés en 3D et les procédures assistées par navigation, contribue également à la croissance du marché. Par ailleurs, des politiques de remboursement favorables, les initiatives gouvernementales en faveur des soins orthopédiques et les dépenses de santé élevées soutiennent l'expansion du marché. Le vieillissement de la population, associé à des attentes accrues en matière de récupération et de mobilité post-opératoires, favorise également l'adoption de dispositifs de pointe pour les petits os et les articulations.

Analyse du marché européen des dispositifs orthopédiques pour les petits os et les articulations

Le marché européen des dispositifs orthopédiques pour petits os et articulations devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de la fréquence des fractures, des affections articulaires dégénératives et des traumatismes. La sensibilisation croissante aux solutions orthopédiques avancées, conjuguée à l'urbanisation et au développement des infrastructures de santé, favorise l'adoption des dispositifs de fixation chirurgicale, des prothèses articulaires et des systèmes de fixation externe. Le marché bénéficie de la forte présence de fabricants orthopédiques établis et de collaborations technologiques avec des instituts de recherche, permettant l'accès à des implants personnalisés et biorésorbables. Les systèmes de santé européens intègrent de plus en plus les procédures mini-invasives et robotisées, améliorant ainsi les résultats cliniques. Par ailleurs, l'utilisation de ces dispositifs pour petits os et articulations s'étend aux hôpitaux, aux cliniques spécialisées et aux centres de chirurgie ambulatoire, soutenant une croissance soutenue du marché.

Analyse du marché britannique des dispositifs orthopédiques pour les petits os et les articulations

Le marché britannique des dispositifs orthopédiques pour les petits os et les articulations devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des interventions chirurgicales orthopédiques, notamment la réparation des fractures et la reconstruction articulaire. La sensibilisation croissante aux technologies de fixation innovantes, aux implants imprimés en 3D et aux prothèses modulaires encourage les chirurgiens et les hôpitaux à adopter des solutions de pointe. Par ailleurs, la prévalence des blessures sportives, de l'ostéoporose et des affections articulaires dégénératives au sein de la population vieillissante stimule la demande. L'infrastructure de santé performante du Royaume-Uni, associée à une couverture d'assurance avantageuse et à un accès facilité aux soins orthopédiques, favorise également l'expansion du marché. Les hôpitaux et les centres orthopédiques spécialisés investissent dans des instruments chirurgicaux et des implants modernes, renforçant ainsi leur présence sur le marché.

Analyse du marché allemand des dispositifs orthopédiques pour les petits os et les articulations

Le marché allemand des dispositifs orthopédiques pour les petits os et les articulations devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation à la santé orthopédique, des techniques chirurgicales avancées et une infrastructure de santé performante. L'accent mis par l'Allemagne sur l'innovation, la recherche et le développement durable favorise l'adoption d'implants personnalisés, de systèmes de fixation mini-invasifs et de dispositifs biorésorbables. Les chirurgiens utilisent de plus en plus les procédures assistées par navigation et robotisées pour un placement précis des implants, ce qui stimule la demande en dispositifs de pointe pour les petits os et les articulations. La forte prévalence des fractures, des maladies articulaires dégénératives et des traumatismes contribue également à la croissance du marché. L'intégration des dispositifs orthopédiques aux systèmes chirurgicaux hospitaliers et la présence de fabricants leaders facilitent leur accessibilité et leur adoption dans les établissements de santé publics et privés.

Analyse du marché des dispositifs orthopédiques pour petits os et articulations en Asie-Pacifique

Le marché des dispositifs orthopédiques pour petits os et articulations en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par l'augmentation des lésions orthopédiques, des traumatismes sportifs et des troubles musculo-squelettiques liés à l'âge. L'urbanisation rapide, le développement des infrastructures de santé et la hausse des revenus disponibles accélèrent l'adoption de systèmes de fixation avancés, de prothèses articulaires et d'implants imprimés en 3D dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales en faveur de la santé numérique et des soins orthopédiques soutiennent également l'expansion du marché. Par ailleurs, l'émergence de la région comme pôle de production de dispositifs orthopédiques améliore l'accessibilité et l'abordabilité de ces dispositifs. Les hôpitaux, les centres orthopédiques spécialisés et les centres de chirurgie ambulatoire investissent de plus en plus dans des instruments chirurgicaux et des implants modernes pour répondre à la demande clinique croissante.

Analyse du marché japonais des dispositifs orthopédiques pour les petits os et les articulations

Le marché japonais des dispositifs orthopédiques pour les petits os et les articulations est en pleine expansion, porté par le vieillissement de la population, une forte sensibilisation aux solutions de santé de pointe et une demande croissante pour les interventions mini-invasives. Les chirurgiens adoptent de plus en plus les implants sur mesure, les prothèses modulaires et les systèmes de fixation externe pour la reconstruction des petits os et des articulations. Le marché japonais privilégie la récupération fonctionnelle, la précision et la rééducation post-opératoire, stimulant ainsi la demande en dispositifs orthopédiques de haute technologie. L'intégration de ces dispositifs aux systèmes chirurgicaux hospitaliers et les normes de fabrication rigoureuses contribuent également à cette croissance. Enfin, la prévalence des blessures sportives et des maladies articulaires dégénératives favorise leur adoption durable dans les établissements de santé, tant résidentiels que commerciaux.

Analyse du marché indien des dispositifs orthopédiques pour les petits os et les articulations

Le marché indien des dispositifs orthopédiques pour les petits os et les articulations a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance de la classe moyenne, à l'augmentation de l'incidence des fractures et des lésions musculo-squelettiques, et à une meilleure sensibilisation aux soins de santé. L'expansion des hôpitaux, des cliniques spécialisées et des centres de chirurgie ambulatoire favorise l'adoption des plaques, des vis, des prothèses et des fixateurs externes. Les initiatives gouvernementales en faveur des soins de santé numériques et orthopédiques, conjuguées à l'urbanisation croissante et à l'augmentation des revenus disponibles, facilitent l'accès à des solutions chirurgicales de pointe. La disponibilité d'implants abordables, le développement de la production nationale et la préférence croissante des patients pour les interventions mini-invasives et la récupération rapide sont autant de facteurs clés de la croissance de ce marché.

Part de marché des dispositifs orthopédiques pour petits os et articulations

Le secteur des dispositifs orthopédiques pour les petits os et les articulations est principalement dominé par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Arthrex, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Nephew (Royaume-Uni)

- CONMED Corporation (États-Unis)

- Accumed (États-Unis)

- Société scientifique MicroPort (Chine)

- OsteoMed LP (États-Unis)

- Treace Medical Concepts, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Meril Life Sciences (Inde)

- DJO, LLC (États-Unis)

- Össur (Islande)

- NuVasive, Inc. (États-Unis)

- Conventus Orthopaedics, Inc. (États-Unis)

- CERAVER (France)

- Nutek Orthopaedics (États-Unis)

- B. Braun SE (Allemagne)

- Tecomet, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs orthopédiques pour les petits os et les articulations ?

- En octobre 2025, Onkos Surgical a obtenu l'autorisation de la FDA pour son implant ELEOS pour tibia proximal, intégrant la technologie antibactérienne NanoCept. Cet implant offre une protection proactive contre la contamination bactérienne lors d'interventions complexes de sauvetage de membres et de reconstruction orthopédique, une avancée notable pour la prévention des infections du site opératoire.

- En octobre 2025, OrthoPediatrics Corp. a obtenu l'autorisation 510(k) de la FDA pour sa plateforme de plaques pédiatriques Small-Mini, élargissant ainsi les options de fixation pour les fractures des petits os en chirurgie orthopédique pédiatrique. Cette plateforme comprend plusieurs configurations de plaques et de vis spécialement conçues pour l'anatomie des jeunes patients, améliorant la stabilisation et réduisant les complications liées aux implants dans la prise en charge des fractures chez l'enfant.

- En mars 2025, lors du congrès annuel de l'Académie américaine des chirurgiens orthopédistes (AAOS), Johnson & Johnson MedTech a dévoilé une série d'innovations numériques en orthopédie, comprenant des implants de nouvelle génération et des technologies chirurgicales basées sur les données, couvrant la reconstruction articulaire, les traumatismes, les extrémités et bien plus encore, témoignant ainsi de capacités accrues pour des soins orthopédiques de précision.

- En janvier 2025, Zimmer Biomet a conclu un accord pour acquérir Paragon 28 pour environ 1,1 milliard de dollars américains, une opération visant à élargir considérablement son offre d'implants orthopédiques pour petits os et articulations, notamment dans les segments du pied et de la cheville, des fractures, des traumatismes et du remplacement articulaire, renforçant ainsi sa gamme de dispositifs chirurgicaux à l'échelle mondiale.

- En juin 2024, Orthoíx Medical Inc. a annoncé avoir obtenu l'autorisation 510(k) de la FDA américaine pour son clou télescopique Rodeo™, un implant orthopédique novateur conçu pour traiter les déformations et les fractures chez les patients atteints d'ostéogenèse imparfaite (OI). Ce clou télescopique stabilise le membre tout en favorisant la croissance osseuse naturelle, répondant ainsi aux défis biomécaniques et procéduraux associés aux systèmes de tiges actuellement utilisés dans le traitement de l'OI.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.