Global Solid Tumor Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

30.71 Billion

USD

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

Segmentation du marché mondial des tests de tumeurs solides, par type (tests conventionnels et non conventionnels), type de cancer (cancer du sein, du poumon, colorectal, de la prostate et du col de l'utérus), application (clinique et recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests de tumeurs solides

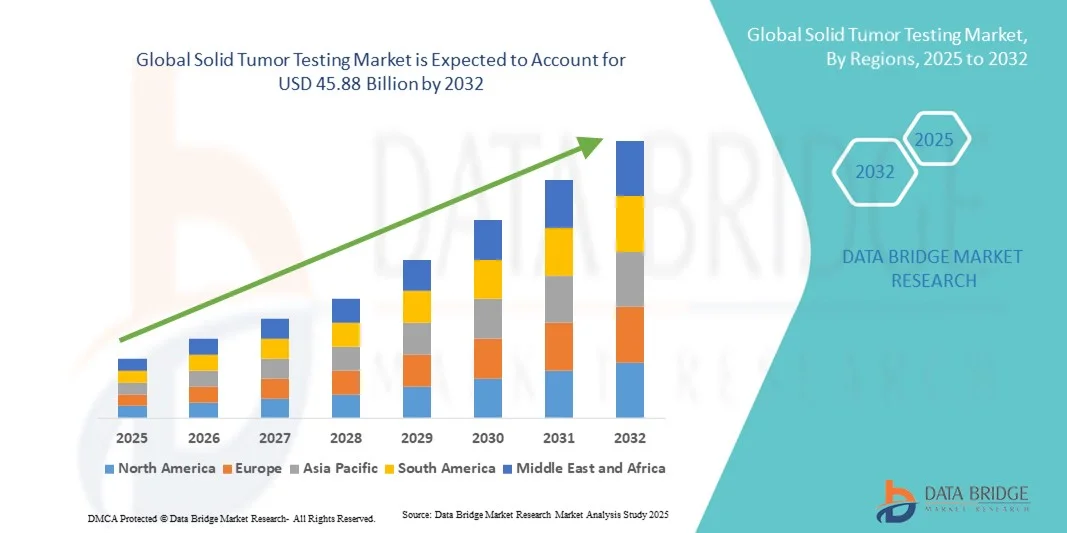

- La taille du marché mondial des tests de tumeurs solides était évaluée à 29,00 milliards USD en 2024 et devrait atteindre 45,88 milliards USD d'ici 2032 , à un TCAC de 5,90 % au cours de la période de prévision.

- Cette croissance est tirée par l’incidence croissante du cancer, les progrès technologiques dans les outils de diagnostic et la sensibilisation accrue à la détection précoce, conduisant à un investissement mondial croissant dans les soins de santé.

- Par ailleurs, l'importance croissante accordée à la médecine personnalisée crée une demande en matière de profilage tumoral et de diagnostic moléculaire, permettant aux cliniciens d'adapter les stratégies thérapeutiques à chaque patient. L'évolution vers des méthodes d'analyse mini-invasives et non invasives, qui réduisent l'inconfort des patients et améliorent l'observance thérapeutique, contribue également significativement à l'expansion du marché.

Analyse du marché des tests de tumeurs solides

- Les tests de tumeurs solides, qui incluent des méthodes de diagnostic conventionnelles et non conventionnelles, deviennent un élément essentiel de l'oncologie moderne en permettant une détection précoce du cancer, un diagnostic précis et une planification efficace du traitement dans les contextes cliniques et de recherche.

- La prévalence croissante de cancers tels que les cancers du sein, du poumon, colorectal, de la prostate et du col de l'utérus , associée à une sensibilisation croissante au diagnostic précoce et à l'évolution vers la médecine personnalisée, entraîne une demande croissante de tests de tumeurs solides à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des tests de tumeurs solides avec la plus grande part de revenus de 38,7 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de diagnostics de pointe et la présence d'acteurs de premier plan du marché proposant des solutions de tests conventionnelles et non conventionnelles innovantes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests de tumeurs solides au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante au cancer, de l'expansion des programmes de dépistage et de l'adoption croissante de technologies de diagnostic modernes dans les économies émergentes.

- Les tests conventionnels ont dominé le marché des tests de tumeurs solides avec une part de marché de 45,8 % en 2024, grâce à leur utilisation généralisée dans les diagnostics cliniques, aux protocoles établis et à leur fiabilité dans la détection des principaux types de cancer pour une planification efficace du traitement.

Portée du rapport et segmentation du marché des tests de tumeurs solides

|

Attributs |

Analyses clés du marché des tests de tumeurs solides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests de tumeurs solides

Progrès dans les tests non conventionnels et l'oncologie de précision

- Une tendance significative et croissante sur le marché mondial des tests de tumeurs solides est l'adoption croissante de méthodes de test non conventionnelles telles que les biopsies liquides, le profilage moléculaire et le séquençage de nouvelle génération , améliorant la précision du diagnostic et la détection précoce du cancer.

- Par exemple, les tests de biopsie liquide Guardant360 fournissent un profil génomique complet pour plusieurs types de cancer, permettant aux cliniciens de surveiller la progression tumorale et la réponse au traitement de manière non invasive.

- L'intégration d'approches oncologiques de précision permet d'obtenir des informations exploitables à partir des profils génétiques tumoraux, guidant des stratégies thérapeutiques personnalisées et améliorant les résultats pour les patients. Par exemple, Tempus utilise des analyses basées sur l'IA pour recommander des thérapies ciblées en fonction des caractéristiques tumorales individuelles.

- L'adoption de plateformes de séquençage à haut débit et de tests multiplex facilite un profilage tumoral rapide, précis et rentable, permettant aux cliniciens de prendre des décisions de traitement en temps opportun.

- Cette tendance vers des diagnostics plus personnalisés et basés sur les données transforme la pratique oncologique, avec des entreprises telles que Foundation Medicine développant des solutions avancées qui combinent les connaissances génomiques avec l'interprétation clinique.

- La demande de solutions avancées de test de tumeurs solides augmente rapidement dans les applications cliniques et de recherche, car les prestataires de soins de santé accordent de plus en plus la priorité aux diagnostics de précision et à la planification du traitement centrée sur le patient.

Dynamique du marché des tests de tumeurs solides

Conducteur

Augmentation de l'incidence du cancer et sensibilisation accrue à la détection précoce

- La prévalence mondiale croissante de cancers tels que les cancers du sein, du poumon, colorectal, de la prostate et du col de l’utérus, associée à une sensibilisation croissante à la détection précoce, est l’un des principaux moteurs de l’adoption des tests de dépistage des tumeurs solides.

- Par exemple, en mars 2024, Roche Diagnostics a annoncé l’élargissement de sa gamme complète de tests oncologiques, intégrant des tests à haute sensibilité pour la détection précoce des tumeurs et la surveillance des patients.

- Alors que les patients et les prestataires de soins de santé reconnaissent les avantages d’un diagnostic rapide, les tests de tumeurs solides offrent une détection précise, un profilage moléculaire et un suivi de la progression de la maladie, améliorant ainsi les résultats du traitement.

- En outre, l’adoption croissante de la médecine personnalisée et des thérapies ciblées entraîne la nécessité d’un profilage tumoral détaillé pour sélectionner des stratégies de traitement optimales pour chaque patient.

- Les améliorations des infrastructures de santé, combinées aux initiatives de recherche et au financement des diagnostics oncologiques, alimentent également la croissance du marché en augmentant l'accessibilité aux solutions avancées de test des tumeurs solides.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des solutions avancées de dépistage des tumeurs solides, en particulier des méthodes non conventionnelles telles que les biopsies liquides et le profilage génomique, constitue un défi important pour une adoption plus large.

- Par exemple, les tests complets de profilage génomique peuvent coûter plusieurs milliers de dollars, ce qui limite l’accessibilité pour les patients des régions en développement ou ayant des contraintes budgétaires.

- Des exigences réglementaires strictes et la nécessité d’une validation clinique approfondie avant l’approbation du marché peuvent ralentir le lancement des produits et entraver l’adoption rapide de technologies de diagnostic innovantes.

- La variabilité des politiques de remboursement et de la couverture d’assurance selon les régions limite encore davantage la pénétration du marché, en particulier dans les marchés émergents où le financement des soins de santé est limité.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, des approbations réglementaires simplifiées et une couverture de remboursement élargie sera crucial pour soutenir la croissance du marché mondial des tests de tumeurs solides.

Portée du marché des tests de tumeurs solides

Le marché est segmenté en fonction du type, du type de cancer et de l’application.

- Par type

Sur la base de leur type, le marché des tests de tumeurs solides est segmenté en tests conventionnels et tests non conventionnels. Le segment des tests conventionnels a dominé le marché avec la plus grande part de chiffre d'affaires (45,8 %) en 2024, grâce à son utilisation de longue date dans le diagnostic clinique et à ses protocoles établis pour la détection du cancer. Les méthodes de test conventionnelles, telles que les biopsies tissulaires et les analyses histopathologiques, sont largement reconnues pour leur précision et leur fiabilité. Les professionnels de santé s'appuient sur ces méthodes pour détecter les cancers majeurs tels que le sein, le poumon et le côlon. La large disponibilité des outils de test conventionnels, combinée à la connaissance des réglementations et à la couverture des assurances, soutient également leur domination continue. De plus, les tests conventionnels fournissent des données fondamentales qui complètent les nouvelles approches moléculaires et génomiques, renforçant ainsi leur pertinence en pratique clinique. L'intégration des résultats des tests conventionnels aux dossiers patients et à la planification thérapeutique garantit une prise de décision éclairée en oncologie.

Le segment des tests non conventionnels devrait connaître la croissance la plus rapide, avec un TCAC de 20,1 % entre 2025 et 2032, porté par la demande croissante de diagnostics de précision et de médecine personnalisée. Les méthodes non conventionnelles, notamment les biopsies liquides, le séquençage de nouvelle génération (NGS) et le profilage moléculaire, permettent une détection mini-invasive et un suivi en temps réel des tumeurs. Ces techniques offrent des résultats plus rapides, une sensibilité accrue et la capacité de détecter des mutations génétiques exploitables, guidant ainsi les thérapies ciblées. Les progrès technologiques rapides, conjugués à une sensibilisation croissante des oncologues et des patients, accélèrent leur adoption. Les tests non conventionnels gagnent particulièrement en popularité dans les applications de recherche et les dispositifs cliniques avancés, où la détection précoce et le suivi dynamique de l'évolution tumorale sont essentiels. L'intégration croissante de l'IA et de la bioinformatique dans ces méthodes améliore encore leur précision et leurs capacités prédictives, favorisant ainsi une croissance soutenue.

- Par type de cancer

En fonction du type de cancer, le marché du dépistage des tumeurs solides est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate et cancer du col de l'utérus. Le segment du cancer du sein a dominé le marché avec la plus grande part de chiffre d'affaires (32,8 %) en 2024, grâce à des taux de prévalence élevés à l'échelle mondiale et à l'importance accordée aux programmes de détection précoce. Les programmes de dépistage du cancer du sein et l'adoption généralisée de la mammographie et des outils de diagnostic moléculaire contribuent à la domination de ce segment. La disponibilité de thérapies ciblées pour le cancer du sein, telles que les inhibiteurs de HER2, accroît encore la demande de tests et de profils précis. Les campagnes de sensibilisation continues, les initiatives de dépistage menées par les gouvernements et les efforts de défense des patients soutiennent également la domination de ce segment. Le dépistage du cancer du sein est systématiquement intégré aux flux de travail cliniques, et l'adoption croissante des tests génomiques renforce son importance clinique. De plus, la combinaison d'approches de dépistage conventionnelles et non conventionnelles permet un suivi complet de la progression de la maladie et de la réponse au traitement.

Le segment du cancer du poumon devrait connaître la croissance la plus rapide, avec un TCAC de 19,5 % entre 2025 et 2032, sous l'effet de l'augmentation de l'incidence du cancer du poumon et de la nécessité d'un dépistage précoce pour améliorer les taux de survie. Des tests non invasifs tels que les biopsies liquides et les panels NGS sont rapidement adoptés pour identifier des mutations telles que EGFR, ALK et ROS1, guidant ainsi les thérapies ciblées. La sensibilisation croissante aux facteurs de risque du cancer du poumon, notamment le tabagisme et les polluants environnementaux, encourage la réalisation de tests et de dépistages réguliers. Les hôpitaux et centres de recherche de pointe intègrent de plus en plus le diagnostic moléculaire dans la prise en charge standard du cancer du poumon. Ce segment bénéficie également des recherches en cours en immunothérapie et en médecine de précision, qui s'appuient sur un profilage tumoral détaillé. Les initiatives gouvernementales et les partenariats public-privé visant à améliorer le diagnostic du cancer du poumon alimentent également la croissance du marché dans ce segment.

- Par application

En fonction des applications, le marché des tests de tumeurs solides est segmenté en applications cliniques et de recherche. Le segment clinique a dominé le marché avec la plus grande part de chiffre d'affaires (51,2 %) en 2024, soutenu par l'adoption généralisée des tests pour le diagnostic, le pronostic et le suivi des traitements dans les hôpitaux et les centres d'oncologie. Les cliniciens s'appuient sur les tests de tumeurs solides pour orienter les plans de traitement personnalisés, sélectionner les thérapies ciblées et suivre la progression de la maladie. Les tests conventionnels restent largement utilisés en milieu clinique grâce à leur approbation réglementaire et à leur intégration aux protocoles de soins standard. L'importance croissante accordée à la détection précoce et aux soins centrés sur le patient continue de stimuler l'adoption clinique. De plus, les applications cliniques bénéficient d'une prise en charge par remboursement sur de nombreux marchés développés, garantissant ainsi une plus grande accessibilité. L'association des tests moléculaires et conventionnels en pratique clinique fournit des informations complètes qui améliorent les résultats pour les patients et optimisent les stratégies thérapeutiques.

Le secteur de la recherche devrait connaître le TCAC le plus rapide, soit 21,3 %, entre 2025 et 2032, grâce à l'importance croissante accordée au développement de médicaments, aux essais cliniques et à la recherche de précision en oncologie. Les institutions de recherche et les entreprises de biotechnologie ont de plus en plus recours à des méthodes de test non conventionnelles pour étudier la génomique tumorale, identifier des biomarqueurs et évaluer l'efficacité des traitements. Les technologies de pointe, notamment le NGS, les tests multiplex et les biopsies liquides, offrent aux chercheurs des capacités de diagnostic sensibles et à haut débit. Le financement public et privé de la recherche sur le cancer continue de croître, stimulant ainsi son adoption. L'essor des programmes de recherche translationnelle reliant les résultats de laboratoire aux applications cliniques accélère encore la croissance. Ce secteur bénéficie de collaborations mondiales et d'initiatives de partage de données visant à développer des thérapies de nouvelle génération et à améliorer les méthodes de détection précoce.

Analyse régionale du marché des tests de tumeurs solides

- L'Amérique du Nord a dominé le marché des tests de tumeurs solides avec la plus grande part de revenus de 38,7 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de diagnostics de pointe et la présence d'acteurs de premier plan du marché proposant des solutions de tests conventionnelles et non conventionnelles innovantes.

- Les patients et les prestataires de soins de santé de la région accordent la priorité à la détection précoce, aux diagnostics de précision et à la planification personnalisée du traitement, qui sont soutenus par une disponibilité généralisée des technologies de profilage moléculaire, de biopsies liquides et de tests génomiques.

- Cette domination est encore renforcée par de solides initiatives de recherche et développement, des dépenses de santé élevées et un soutien réglementaire pour des solutions de diagnostic avancées, faisant de l'Amérique du Nord un leader dans les tests de tumeurs solides pour les applications cliniques et de recherche.

Analyse du marché américain des tests de tumeurs solides

Le marché américain des tests de tumeurs solides a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %, grâce à une infrastructure de santé de pointe, une adoption massive de diagnostics de précision et des programmes robustes de dépistage du cancer. Patients et cliniciens accordent de plus en plus d'importance à la détection précoce, au profilage moléculaire et aux stratégies thérapeutiques personnalisées. L'intégration croissante du séquençage de nouvelle génération (NGS), des biopsies liquides et de l'analyse basée sur l'IA dans la pratique clinique propulse davantage le marché. De plus, de solides initiatives gouvernementales, le financement de la recherche et la prise en charge des tests diagnostiques par les assurances soutiennent une adoption généralisée. Les États-Unis bénéficient également d'une concentration d'acteurs clés du marché et d'innovations continues dans les méthodes de test conventionnelles et non conventionnelles.

Analyse du marché européen des tests de tumeurs solides

Le marché européen des tests de tumeurs solides devrait connaître une croissance soutenue tout au long de la période de prévision, portée par la prévalence croissante du cancer et une réglementation sanitaire stricte privilégiant le diagnostic précoce. L'urbanisation croissante et les investissements dans les infrastructures diagnostiques avancées favorisent l'adoption de méthodes de test conventionnelles et non conventionnelles. Les professionnels de santé européens s'attachent à intégrer le diagnostic moléculaire aux flux de travail cliniques standard afin d'améliorer la précision des traitements. La demande de thérapies personnalisées et la multiplication des collaborations de recherche soutiennent la croissance du marché. De plus, les aides au remboursement et les initiatives gouvernementales de sensibilisation au cancer encouragent l'adoption de ces méthodes dans les applications cliniques et de recherche.

Analyse du marché britannique des tests de tumeurs solides

Le marché britannique des tests de tumeurs solides devrait connaître une croissance significative au cours de la période de prévision, portée par l'importance croissante accordée au dépistage précoce du cancer et à la médecine personnalisée. Les inquiétudes concernant la prévalence du cancer et les résultats pour les patients incitent les professionnels de santé à adopter des solutions de tests moléculaires et génomiques avancés. Le système de santé britannique bien développé, la robustesse de son infrastructure de recherche et sa participation active aux essais cliniques continuent de stimuler la croissance du marché. De plus, l'intensification des campagnes de sensibilisation du public et l'accès aux technologies de diagnostic, tant dans les hôpitaux que dans les cliniques spécialisées, favorisent l'adoption de ces technologies. La couverture maladie et le soutien gouvernemental au diagnostic du cancer renforcent encore l'expansion du marché.

Analyse du marché allemand des tests de tumeurs solides

Le marché allemand des tests de tumeurs solides devrait connaître une croissance TCAC considérable au cours de la période de prévision, porté par une infrastructure de santé solide, une forte expertise technologique et une demande de diagnostics précis du cancer. Les cliniciens allemands ont de plus en plus recours à des méthodes de test conventionnelles et non conventionnelles pour orienter les thérapies ciblées et le suivi des traitements. L'intégration du profilage moléculaire et de l'analyse génomique dans la pratique clinique courante gagne du terrain. Le soutien gouvernemental aux programmes de détection précoce et les investissements dans la recherche sur le cancer renforcent leur adoption. De plus, la demande des patients pour des solutions de test précises et mini-invasives et la présence d'entreprises de diagnostic clés favorisent une croissance soutenue.

Analyse du marché des tests de tumeurs solides en Asie-Pacifique

Le marché du dépistage des tumeurs solides en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par l'augmentation de l'incidence du cancer, le développement des infrastructures de santé et la sensibilisation accrue au dépistage précoce. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption rapide des technologies diagnostiques avancées, notamment les biopsies liquides et le séquençage de nouvelle génération (NGS). Les initiatives gouvernementales de dépistage du cancer, le développement des activités de recherche et l'essor des prestataires de soins de santé privés accélèrent la pénétration du marché. De plus, l'amélioration de l'accessibilité financière des solutions de dépistage et les collaborations avec des entreprises mondiales de diagnostic élargissent l'accès dans toute la région.

Analyse du marché japonais des tests de tumeurs solides

Le marché japonais du dépistage des tumeurs solides connaît un essor considérable grâce à l'accent mis par le pays sur l'oncologie de précision, à des systèmes de santé avancés et à une sensibilisation accrue des patients. L'adoption de méthodes de dépistage non conventionnelles, telles que les biopsies liquides et le profilage moléculaire, est en plein essor dans les applications cliniques et de recherche. L'intégration avec des analyses basées sur l'IA favorise la détection précoce et la personnalisation des stratégies thérapeutiques. Le vieillissement de la population stimule la demande de solutions diagnostiques mini-invasives et hautement précises. De plus, le soutien important du gouvernement à la recherche sur le cancer et les collaborations public-privé encouragent l'adoption continue de technologies avancées de dépistage des tumeurs.

Analyse du marché indien des tests de tumeurs solides

En 2024, le marché indien des tests de tumeurs solides représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la prévalence croissante du cancer, à la croissance de la classe moyenne et à une sensibilisation accrue aux soins de santé. L'urbanisation rapide, le développement des infrastructures de diagnostic et les initiatives gouvernementales en faveur du dépistage précoce du cancer stimulent l'adoption de ces technologies. Des solutions de test abordables et des partenariats avec des entreprises internationales de diagnostic améliorent l'accessibilité. L'Inde connaît également une croissance des tests, conventionnels et non conventionnels, pour les cancers du sein, du poumon, colorectaux et autres. L'essor des activités de recherche, les investissements privés dans le secteur de la santé et la sensibilisation accrue des patients stimulent l'expansion du marché dans les applications cliniques et de recherche.

Part de marché des tests de tumeurs solides

L’industrie des tests de tumeurs solides est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Caris Life Sciences (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- FOUNDATION MEDICINE, INC. (États-Unis)

- Guardant Health (États-Unis)

- Hologic, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- MedGenome Labs Limited (Inde)

- Myriad Genetics, Inc. (États-Unis)

- Invivoscribe Inc. (États-Unis)

- Invitae Corporation (États-Unis)

- Labcorp (États-Unis)

- NeoGenomics Laboratories, Inc. (États-Unis)

- OmniSeq, Inc. (États-Unis)

- QIAGEN (Allemagne)

- Quest Diagnostics Incorporated (États-Unis)

- SOPHiA GENETICS (Suisse)

- Tempus Labs, Inc. (États-Unis)

- Variantyx, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des tests de tumeurs solides ?

- En septembre 2025, l'IIT Madras a lancé une banque de génomes et de tissus cancéreux visant à transformer le traitement du cancer en Inde. Cette initiative vise à collecter et à analyser les données génétiques et tissulaires des patients indiens atteints de cancer afin de faciliter le développement de thérapies personnalisées adaptées à la diversité génétique de la population.

- En juillet 2025, des chercheurs ont mis au point un nouveau test sanguin capable de détecter les tumeurs solides à un stade précoce avec une grande précision. Cette avancée représente une avancée significative dans le diagnostic du cancer, permettant une détection plus précoce et des options thérapeutiques potentiellement plus efficaces.

- En mai 2025, Labcorp a annoncé l'élargissement de son portefeuille oncologique, avec l'introduction de nouveaux tests pour les tumeurs solides et les hémopathies malignes. Cette expansion vise à améliorer la prise en charge des patients et à accélérer les essais cliniques, reflétant ainsi l'engagement de Labcorp à faire progresser le diagnostic du cancer.

- En août 2024, la FDA américaine a approuvé le test complet de biomarqueurs du cancer d'Illumina, qui analyse plus de 500 gènes pour profiler la tumeur solide d'un patient. Ce test permet d'identifier des biomarqueurs immuno-oncologiques et des cibles cliniquement exploitables, facilitant ainsi les options thérapeutiques ciblées et le recrutement dans les essais cliniques.

- En juin 2024, Lyell Immunopharma a lancé un essai clinique de phase I pour sa thérapie cellulaire CAR-T ciblant les tumeurs solides avancées. Cet essai, mené auprès de patients atteints de maladies métastatiques récidivantes ou réfractaires, vise à évaluer l'efficacité et la sécurité de la thérapie, marquant ainsi une étape importante dans le développement de traitements contre les tumeurs solides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.