Global Spinal Implants Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

12.80 Billion

USD

20.56 Billion

2024

2032

USD

12.80 Billion

USD

20.56 Billion

2024

2032

| 2025 –2032 | |

| USD 12.80 Billion | |

| USD 20.56 Billion | |

| % | |

|

Segmentation du marché mondial des implants rachidiens et des dispositifs chirurgicaux, par type (chirurgie ouverte et mini-invasive), technologie (fusion et fixation, traitement des fractures par compression vertébrale, technologies de préservation du mouvement et décompression vertébrale), produit (dispositifs de fusion vertébrale, produits biologiques pour la colonne vertébrale, dispositifs de traitement des fractures par compression vertébrale, dispositifs sans fusion et stimulateurs de croissance osseuse vertébrale) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des implants rachidiens et des dispositifs chirurgicaux

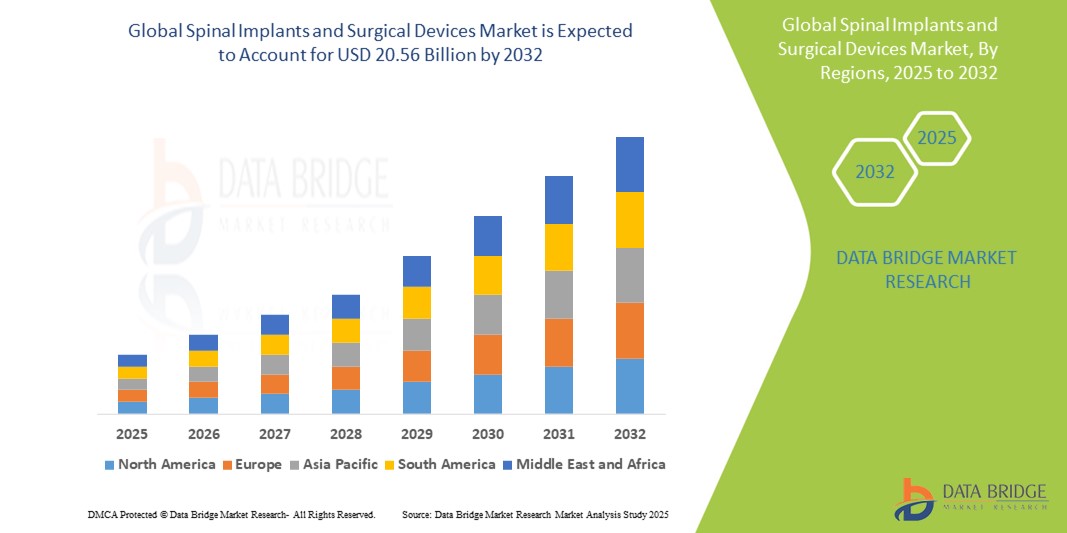

- La taille du marché mondial des implants rachidiens et des dispositifs chirurgicaux était évaluée à 12,80 milliards USD en 2024 et devrait atteindre 20,56 milliards USD d'ici 2032 , à un TCAC de 6,10 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des troubles de la colonne vertébrale, l'augmentation de la population gériatrique, les progrès des techniques chirurgicales mini-invasives et la demande croissante de dispositifs de fusion vertébrale et de non-fusion.

Analyse du marché des implants rachidiens et des dispositifs chirurgicaux

- Les implants rachidiens et les dispositifs chirurgicaux sont utilisés pour traiter les troubles de la colonne vertébrale tels que la discopathie dégénérative, la scoliose , la sténose vertébrale et les fractures, assurant la stabilité et facilitant la fusion vertébrale ou la préservation du mouvement.

- La demande pour ces dispositifs est considérablement stimulée par l'incidence croissante des troubles de la colonne vertébrale, le vieillissement croissant de la population et les progrès technologiques dans les matériaux d'implants et les procédures mini-invasives.

- L'Amérique du Nord devrait dominer le marché des implants rachidiens et des dispositifs chirurgicaux avec une part de marché de 48,8 %, en raison d'une infrastructure de soins de santé bien établie, d'une forte demande de traitements rachidiens avancés et d'une adoption généralisée de technologies innovantes telles que la chirurgie mini-invasive et les procédures assistées par robot.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des implants rachidiens et des dispositifs chirurgicaux, avec une part de marché de 20,45 %, au cours de la période de prévision, en raison de l'amélioration des infrastructures de santé, du vieillissement rapide de la population et de l'augmentation de l'incidence des troubles de la colonne vertébrale.

- Le segment des dispositifs de fusion vertébrale devrait dominer le marché avec une part de marché de 58,9 % en raison de son utilisation généralisée dans le traitement des affections chroniques et dégénératives de la colonne vertébrale telles que le spondylolisthésis et les hernies discales.

Portée du rapport et segmentation du marché des implants rachidiens et des dispositifs chirurgicaux

|

Attributs |

Informations clés sur le marché des implants rachidiens et des dispositifs chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des implants rachidiens et des dispositifs chirurgicaux

« Progrès technologiques en chirurgie mini-invasive de la colonne vertébrale (MISS) et implants intelligents »

- L’une des tendances marquantes du marché des implants rachidiens et des dispositifs chirurgicaux est l’avancement rapide des techniques de chirurgie rachidienne mini-invasive et l’émergence d’implants intelligents dotés de capteurs.

- Ces innovations réduisent le traumatisme chirurgical, minimisent les séjours à l'hôpital et permettent une surveillance en temps réel de la cicatrisation de la colonne vertébrale et des performances des implants, améliorant ainsi considérablement les résultats cliniques.

- Par exemple, les implants rachidiens intelligents équipés de capteurs sans fil peuvent transmettre des données sur la charge, la contrainte et la progression de la fusion, permettant aux chirurgiens de prendre des décisions postopératoires opportunes et éclairées, ce qui est particulièrement précieux dans les cas complexes de fusion et de correction de déformation.

- Ces avancées technologiques transforment les pratiques de chirurgie de la colonne vertébrale, améliorent les temps de récupération et alimentent la demande d’implants rachidiens et de systèmes chirurgicaux de nouvelle génération.

Dynamique du marché des implants rachidiens et des dispositifs chirurgicaux

Conducteur

« Incidence croissante des troubles de la colonne vertébrale et vieillissement de la population »

- L'incidence croissante des troubles de la colonne vertébrale tels que la discopathie dégénérative, les hernies discales, la scoliose et la sténose vertébrale est un facteur majeur du marché des implants rachidiens et des dispositifs chirurgicaux.

- Avec le vieillissement de la population mondiale, la prévalence de la dégénérescence musculo-squelettique et des douleurs chroniques au dos est plus élevée, en particulier chez les personnes âgées qui sont plus sensibles aux affections de la colonne vertébrale nécessitant une intervention chirurgicale.

- À mesure que la demande de traitements rachidiens efficaces augmente, il existe un besoin croissant d'implants rachidiens et de systèmes chirurgicaux avancés pour améliorer la mobilité et la qualité de vie des patients.

Par exemple,

- Selon l'étude Global Burden of Disease Study 2021, les lombalgies restent la principale cause d'invalidité dans le monde, touchant particulièrement les populations âgées, augmentant ainsi le besoin de chirurgies de la colonne vertébrale et de technologies d'implants de soutien.

- En raison de la charge croissante des troubles de la colonne vertébrale et du vieillissement démographique, la demande d'implants rachidiens et de dispositifs chirurgicaux continue de croître, stimulant l'expansion du marché.

Opportunité

« Intégration de l'intelligence artificielle et de la robotique en chirurgie rachidienne »

- L’intégration de l’intelligence artificielle (IA) et de la robotique dans la chirurgie de la colonne vertébrale crée des opportunités importantes en améliorant la précision chirurgicale, en réduisant les taux de complications et en améliorant les résultats pour les patients.

- Les algorithmes d'IA peuvent soutenir la planification préopératoire en analysant les données d'imagerie pour recommander un placement optimal des implants, tandis que les systèmes robotiques peuvent aider à exécuter des procédures complexes avec une plus grande précision et stabilité.

- Ces technologies permettent non seulement de raccourcir la durée de l'intervention chirurgicale, mais aussi de réduire l'exposition aux radiations et les temps de récupération postopératoire, rendant les chirurgies de la colonne vertébrale plus sûres et plus efficaces.

Par exemple,

- En septembre 2023, une étude publiée dans le Journal of Neurosurgery: Spine a rapporté que la chirurgie rachidienne assistée par robot combinée à des systèmes de navigation pilotés par l'IA a conduit à une réduction de 30 % des erreurs chirurgicales et à une amélioration de 25 % de la précision du placement des implants, en particulier dans les procédures mini-invasives.

- L’adoption de l’IA et de la robotique dans les procédures de la colonne vertébrale est sur le point de transformer les pratiques chirurgicales, en offrant des solutions évolutives pour des soins personnalisés de la colonne vertébrale et en stimulant la croissance du marché grâce à l’innovation technologique.

Retenue/Défi

« Le coût élevé des implants rachidiens et des interventions chirurgicales limite l'accessibilité »

- Le coût élevé associé aux implants rachidiens et aux interventions chirurgicales représente un défi majeur, en particulier dans les pays à revenu faible et intermédiaire, où les budgets de santé et la couverture d’assurance sont souvent limités.

- Les implants rachidiens avancés, les systèmes de navigation et les outils chirurgicaux assistés par robot peuvent coûter des dizaines de milliers de dollars, augmentant considérablement le coût global du traitement et les dépenses hospitalières.

- Ce fardeau financier peut restreindre l’accès des patients et décourager les petits établissements de santé d’adopter des technologies plus récentes, ce qui entraîne des disparités régionales dans les soins de la colonne vertébrale et un retard dans l’adoption des innovations.

Par exemple,

- Selon un rapport d'avril 2024 de l'International Society for the Advancement of Spine Surgery (ISASS), le coût moyen d'une chirurgie de fusion vertébrale aux États-Unis peut dépasser 80 000 USD, les implants et les instruments chirurgicaux représentant une part importante du coût total. Ce coût élevé entraîne souvent des retards de traitement ou le recours à des techniques chirurgicales obsolètes.

- Par conséquent, le coût élevé des implants et des procédures rachidiennes peut entraver la pénétration du marché, ralentir les taux d'adoption des technologies avancées et contribuer à un accès inégal à des soins rachidiens de qualité dans différentes régions.

Portée du marché des implants rachidiens et des dispositifs chirurgicaux

Le marché est segmenté sur la base du type, de la technologie et du produit.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par technologie |

|

|

Par produit |

|

En 2025, les dispositifs de fusion vertébrale devraient dominer le marché avec la plus grande part de marché dans le segment de produits

Le segment des dispositifs de fusion vertébrale devrait dominer le marché des implants rachidiens et des dispositifs chirurgicaux avec une part de marché de 58,9 % en 2025, grâce à son utilisation répandue dans le traitement des affections chroniques et dégénératives de la colonne vertébrale, telles que le spondylolisthésis et les hernies discales. L'efficacité de cette procédure pour assurer une stabilité vertébrale durable et soulager la douleur contribue à son adoption massive. De plus, les progrès des biomatériaux et des techniques de fusion mini-invasive améliorent les résultats pour les patients et les délais de récupération, stimulant ainsi la demande du marché.

La chirurgie ouverte devrait représenter la plus grande part du marché au cours de la période de prévision.

En 2025, la chirurgie ouverte devrait dominer le marché avec une part de marché de 56,8 %, grâce à son efficacité clinique avérée et à sa large acceptation par les chirurgiens pour les interventions rachidiennes complexes. Elle permet une visualisation et un accès directs à la colonne vertébrale, essentiels en cas de déformations ou de traumatismes graves. Malgré l'essor des techniques mini-invasives, la chirurgie ouverte reste l'approche privilégiée pour le traitement des pathologies rachidiennes complexes, notamment chez les patients âgés ou à haut risque.

Analyse régionale du marché des implants rachidiens et des dispositifs chirurgicaux

« L'Amérique du Nord détient la plus grande part du marché des implants rachidiens et des dispositifs chirurgicaux »

- L'Amérique du Nord domine le marché des implants rachidiens et des dispositifs chirurgicaux avec une part de marché estimée à 48,8 % , grâce à une infrastructure de soins de santé bien établie, une forte demande de traitements rachidiens avancés et une adoption généralisée de technologies innovantes telles que la chirurgie mini-invasive et les procédures assistées par robot.

- Les États-Unis détiennent une part de marché de 58 %, en raison de la forte prévalence des troubles de la colonne vertébrale, de l'augmentation des dépenses de santé et de la présence d'acteurs majeurs du marché activement impliqués dans l'innovation des produits et les essais cliniques.

- Des politiques de remboursement favorables, un nombre élevé d'opérations chirurgicales de la colonne vertébrale réalisées chaque année et des investissements importants en R&D par les plus grandes entreprises orthopédiques et de la colonne vertébrale contribuent davantage au leadership du marché dans la région.

- De plus, la sensibilisation croissante à la santé de la colonne vertébrale, le diagnostic précoce et la forte demande de technologies de préservation du mouvement, telles que les disques artificiels, alimentent la croissance en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des implants rachidiens et des dispositifs chirurgicaux »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des implants rachidiens et des dispositifs chirurgicaux, avec une part de marché de 20,45 %, grâce à l'expansion rapide des infrastructures de santé, à la sensibilisation croissante à la santé oculaire et à l'augmentation des volumes chirurgicaux.

- Des pays comme la Chine, l'Inde et le Japon apparaissent comme des contributeurs majeurs en raison d'une population de classe moyenne croissante, d'une demande croissante de chirurgies avancées de la colonne vertébrale et d'un meilleur accès aux soins de santé.

- Le Japon, connu pour son expertise technologique, continue d'être leader dans l'adoption d'outils chirurgicaux guidés de précision et d'implants intelligents, renforçant ainsi son rôle de marché clé dans la région.

- L'Inde devrait enregistrer le TCAC le plus élevé de 8,8 % sur le marché des implants rachidiens et des dispositifs chirurgicaux, soutenu par les initiatives gouvernementales visant à moderniser les soins de santé, une augmentation des cas de lésions de la colonne vertébrale et un nombre croissant de chirurgiens de la colonne vertébrale formés adoptant des techniques mini-invasives.

Part de marché des implants rachidiens et des dispositifs chirurgicaux

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Medtronic (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Globus Medical (États-Unis)

- Exactech, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- ATEC Spine, Inc. (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- NORMAN NOBLE, INC (États-Unis)

- XTANT MEDICAL (États-Unis)

- Spine Wave, Inc. (États-Unis)

- Captiva Spine, Inc (États-Unis)

- Wenzel Spine (États-Unis)

- Implants Jayon (Inde)

- Tecomet, Inc. (États-Unis)

- SINTX Technologies, Inc (États-Unis)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- GPC Medical Ltd. (Inde)

Derniers développements sur le marché mondial des implants rachidiens et des dispositifs chirurgicaux

- En janvier 2025, Stryker a annoncé l'acquisition d'Inari Medical pour 4,9 milliards de dollars. Inari est spécialisée dans les dispositifs de traitement des maladies veineuses. Cette acquisition devrait enrichir le portefeuille de Stryker dans les traitements vasculaires périphériques.

- En septembre 2024, Medtronic a élargi son écosystème AiBLE pour la chirurgie du rachis en intégrant le système de guidage robotisé Mazor au logiciel 5.1. Il s'agit du premier système robotisé rachidien à combiner IA, coupe osseuse et administration de greffes. Cette avancée optimise la planification préopératoire et peropératoire, améliorant ainsi la précision chirurgicale et les résultats pour les patients.

- En octobre 2023, Stryker a lancé le système intersomatique Monterey AL, un implant de fusion intersomatique lombaire antérieure imprimé en 3D. Cet ajout à la gamme croissante de dispositifs intersomatiques imprimés en 3D de Stryker vise à améliorer la personnalisation et la biocompatibilité, ce qui se traduit par de meilleurs résultats pour les patients et des temps de récupération réduits.

- En novembre 2023, Spinal Elements a annoncé la commercialisation complète de sa gamme de dispositifs intersomatiques imprimés en 3D Ventana. Cette gamme comprend le système intersomatique cervical antérieur Ventana C, le système intersomatique lombaire postérieur Ventana P/T et le système intersomatique lombaire latéral Ventana L. Ces innovations font partie de la plateforme MIS Ultra de l'entreprise, axée sur les solutions chirurgicales mini-invasives.

- En août 2023, Globus Medical a finalisé sa fusion avec NuVasive Inc., créant ainsi une entité combinée offrant l'une des solutions d'intervention musculo-squelettique les plus complètes du secteur. Cette fusion devrait favoriser les avancées technologiques tout au long du parcours de soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.