Global Spinal Traction Market

Taille du marché en milliards USD

TCAC :

%

USD

5.96 Billion

USD

9.45 Billion

2025

2033

USD

5.96 Billion

USD

9.45 Billion

2025

2033

| 2026 –2033 | |

| USD 5.96 Billion | |

| USD 9.45 Billion | |

| % | |

|

Segmentation du marché mondial de la traction vertébrale, par type (traction vertébrale manuelle et mécanique), applications (hernies discales, ostéophytes, discopathie dégénérative, pathologies facettaires, sciatique, sténose foraminale et nerfs pincés), dispositifs (traction continue, traction dépendante de la gravité et traction manuelle) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la traction spinale

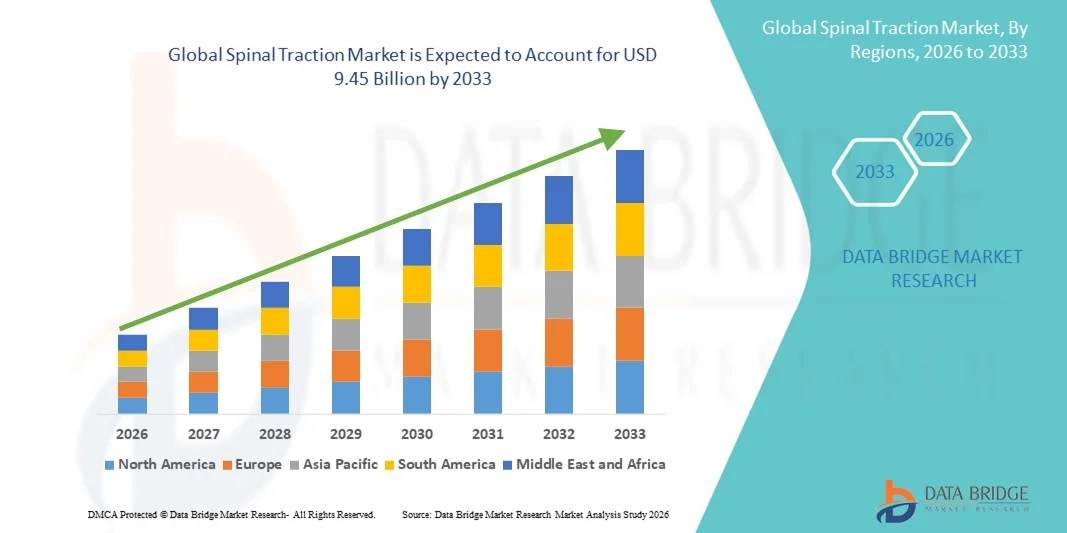

- Le marché mondial de la traction vertébrale était évalué à 5,96 milliards de dollars américains en 2025 et devrait atteindre 9,45 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,94 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles rachidiens, au vieillissement de la population et à une meilleure connaissance des options de traitement non invasives pour les douleurs dorsales et cervicales.

- Par ailleurs, les progrès réalisés dans le domaine des dispositifs de traction, notamment les systèmes motorisés et portables, ainsi que leur adoption croissante dans les cliniques, les hôpitaux et les services de soins à domicile, alimentent la demande en solutions de traction vertébrale. L'ensemble de ces facteurs favorise l'expansion du marché et positionne la traction vertébrale comme une intervention thérapeutique de choix pour les affections de la colonne vertébrale.

Analyse du marché de la traction spinale

- La traction vertébrale, qui offre une décompression mécanique ou manuelle de la colonne vertébrale, est de plus en plus reconnue comme une solution thérapeutique essentielle en milieu clinique et à domicile en raison de son caractère non invasif, de ses protocoles personnalisables et de son efficacité pour soulager les douleurs dorsales et cervicales et prendre en charge les troubles rachidiens.

- La demande croissante de traction vertébrale est principalement alimentée par la prévalence accrue des affections de la colonne vertébrale, le vieillissement de la population et la préférence grandissante pour les options de traitement non chirurgicales et de réadaptation pour des affections telles que les hernies discales, la discopathie dégénérative et la sciatique.

- L'Amérique du Nord a dominé le marché de la traction vertébrale en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation aux interventions de physiothérapie et une adoption généralisée dans les hôpitaux, les centres de réadaptation et les services de soins à domicile. Les États-Unis ont connu une croissance significative grâce aux innovations dans les dispositifs de traction mécanique et à gravité.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la traction vertébrale au cours de la période de prévision, en raison de l'augmentation des cas de troubles de la colonne vertébrale, de l'accès accru aux soins de santé et de la hausse des revenus disponibles dans les économies émergentes.

- Le segment de la traction vertébrale mécanique a dominé le marché de la traction vertébrale avec une part de marché de 46,7 % en 2025, grâce à sa précision, sa facilité d'utilisation et son efficacité dans les applications cliniques et de soins à domicile.

Portée du rapport et segmentation du marché de la traction spinale

|

Attributs |

Aperçu du marché de la traction spinale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la traction spinale

Adoption croissante des dispositifs de traction portables et numériques

- Une tendance notable sur le marché mondial de la traction vertébrale est l'adoption croissante de dispositifs de traction portables et numériques permettant une thérapie à domicile et une surveillance à distance, améliorant ainsi l'observance du traitement et le confort du patient.

- Par exemple, le dispositif de traction cervicale Saunders offre des réglages ajustables pour une utilisation à domicile, tandis que les systèmes de traction lombaire Pro-Adjustable peuvent être utilisés avec une supervision clinique minimale, favorisant ainsi l'autogestion du patient.

- Les appareils de traction vertébrale numériques intègrent des fonctionnalités telles que la surveillance de la tension en temps réel, les ajustements automatisés des séances et des interfaces conviviales, permettant aux patients de suivre leurs progrès et de bénéficier de protocoles de traitement optimisés.

- Ces dispositifs peuvent être associés à des applications mobiles ou à des plateformes connectées pour offrir aux physiothérapeutes un accès à distance aux données, permettant ainsi aux professionnels de santé d'affiner le traitement et d'en garantir la sécurité et l'efficacité.

- La tendance vers des dispositifs de traction vertébrale intelligents, portables et connectés numériquement redéfinit les attentes des patients, des entreprises comme DJO Global développant des systèmes avec surveillance intégrée et programmes de traction personnalisables.

- Les prestataires de soins de santé adoptent de plus en plus des systèmes hybrides qui combinent la traction mécanique à des modalités complémentaires telles que la chaleur, le massage ou la stimulation électrique pour améliorer les résultats des patients.

- La demande de solutions de traction vertébrale portables, à commande numérique et faciles à utiliser à domicile connaît une croissance rapide, tant en milieu clinique qu'à domicile, les patients recherchant de plus en plus des options de traitement non invasives et flexibles.

Dynamique du marché de la traction spinale

Conducteur

Prévalence croissante des troubles de la colonne vertébrale et préférence pour les traitements non chirurgicaux

- L'incidence croissante des troubles de la colonne vertébrale, associée à une préférence grandissante pour les interventions non chirurgicales et de réadaptation, est un facteur clé de la demande accrue d'appareils de traction vertébrale.

- Par exemple, en mai 2025, BTL Industries a lancé un système de traction vertébrale motorisé conçu pour les soins à domicile et l'utilisation clinique, mettant l'accent sur une thérapie non invasive sûre et efficace, qui devrait stimuler la croissance du marché.

- À mesure que la sensibilisation aux bienfaits de la traction vertébrale dans des affections telles que les hernies discales, la discopathie dégénérative et la sciatique s'accroît, de plus en plus de patients et de cliniques adoptent ces thérapies comme interventions de première intention.

- De plus, l'intégration de dispositifs de traction mécaniques et gravitationnels conviviaux dans les centres de physiothérapie et les hôpitaux élargit l'accès aux traitements et accroît les taux d'adoption.

- La facilité d'utilisation des systèmes de traction à domicile, les paramètres thérapeutiques ajustables et la possibilité de personnaliser les protocoles de traitement sont des facteurs clés qui favorisent l'adoption de la traction vertébrale en milieu clinique et à domicile.

- L'augmentation des investissements dans les centres de réadaptation de la colonne vertébrale et les cliniques de physiothérapie stimule davantage l'adoption de solutions de traction vertébrale avancées dans les zones urbaines et semi-urbaines.

- La multiplication des campagnes de sensibilisation et des initiatives éducatives mettant en avant les bienfaits à long terme de la traction vertébrale contribue à une meilleure acceptation de cette thérapie par les patients et les professionnels de santé.

Retenue/Défi

Coûts des dispositifs et préoccupations liées à l'observance du traitement par les patients

- Le coût initial relativement élevé des systèmes de traction vertébrale avancés, en particulier des modèles motorisés et numériques, constitue un obstacle à une plus large pénétration du marché, notamment dans les régions en développement ou auprès des patients sensibles aux prix.

- Par exemple, le coût élevé des systèmes de traction lombaire motorisés peut limiter leur adoption malgré leurs avantages cliniques, créant ainsi un obstacle pour les petites cliniques et les utilisateurs de soins à domicile.

- Le non-respect du protocole par le patient et les problèmes d'utilisation correcte, notamment à domicile, peuvent nuire à l'efficacité de la traction vertébrale et limiter la valeur perçue et la satisfaction.

- Pour surmonter ces difficultés, il est nécessaire d'améliorer l'éducation des patients, de concevoir des dispositifs rentables et de former à leur utilisation sûre et correcte afin de garantir l'efficacité et l'observance du traitement.

- Bien que les prix des dispositifs de traction mécanique de base soient plus bas, le surcoût perçu pour les systèmes numériques avancés continue de freiner leur adoption généralisée, en particulier là où la supervision clinique est limitée.

- La levée des obstacles financiers, l'amélioration de l'accessibilité des dispositifs et la mise en place d'un accompagnement et d'un suivi des patients seront essentiels pour soutenir une croissance durable du marché de la traction spinale.

- Des exigences réglementaires strictes en matière de dispositifs médicaux et des politiques de remboursement variables selon les régions peuvent retarder l'entrée sur le marché et affecter les taux d'adoption.

- La disponibilité limitée de physiothérapeutes et de techniciens qualifiés pour guider les patients dans l'utilisation des dispositifs à domicile peut restreindre l'efficacité des solutions de traction vertébrale.

Étendue du marché de la traction spinale

Le marché est segmenté en fonction du type, des applications et des appareils.

- Par type

Le marché de la traction vertébrale se divise en deux segments principaux : la traction vertébrale manuelle et la traction vertébrale mécanique. En 2025, la traction vertébrale mécanique dominait le marché avec une part de revenus de 46,7 %, grâce à sa précision, sa facilité d’utilisation et son adoption généralisée en milieu clinique et à domicile. Les dispositifs de traction mécanique permettent un contrôle précis de la tension et des ajustements automatisés, ce qui améliore la sécurité du patient et l’efficacité du traitement. Les hôpitaux, les centres de physiothérapie et les cliniques de réadaptation privilégient la traction vertébrale mécanique pour la prise en charge des pathologies rachidiennes complexes telles que les hernies discales et la discopathie dégénérative. La position dominante de ce segment est également favorisée par les innovations croissantes dans les dispositifs de traction motorisés et numériques, offrant des fonctionnalités telles que la surveillance en temps réel et des séances de thérapie personnalisables. Patients et cliniciens apprécient la traction mécanique pour sa fiabilité, la constance de ses résultats thérapeutiques et sa capacité à s’intégrer aux traitements de réadaptation complémentaires.

Le segment des tractions vertébrales manuelles devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son prix abordable, sa portabilité et sa facilité d'utilisation à domicile et en ambulatoire. Les dispositifs manuels sont particulièrement adaptés aux marchés émergents et aux petites cliniques où les contraintes budgétaires limitent l'accès aux systèmes de traction motorisés. Ils sont également privilégiés par les patients recherchant une thérapie vertébrale non invasive et autogérée, sous supervision à distance. La simplicité, le faible entretien et la légèreté des dispositifs de traction vertébrale manuelle les rendent de plus en plus populaires auprès des personnes âgées et de celles à mobilité réduite. La sensibilisation croissante à l'autonomie en matière de soins et à la physiothérapie à domicile devrait accélérer leur adoption et soutenir davantage la croissance de ce segment.

- Par le biais des candidatures

Le marché de la traction vertébrale est segmenté, selon les applications, en hernies discales, ostéophytes, discopathie dégénérative, arthrose facettaire, sciatique, sténose foraminale et névralgies. Le segment des hernies discales dominait le marché en 2025, générant la plus grande part de revenus, grâce à la forte prévalence mondiale des hernies discales et à l'efficacité de la traction vertébrale pour soulager la compression nerveuse et la douleur. Les hernies discales entraînent souvent des douleurs dorsales chroniques, une mobilité réduite et des sciatiques, incitant patients et cliniciens à privilégier la traction vertébrale comme traitement non chirurgical de première intention. Les études cliniques et les recommandations en physiothérapie préconisent la traction vertébrale pour une décompression contrôlée du segment rachidien affecté, ce qui en fait une option thérapeutique de choix. Par ailleurs, la sensibilisation croissante des patients aux alternatives non invasives à la chirurgie et la disponibilité de dispositifs de traction avancés contribuent à la position dominante de ce segment. Les professionnels de santé ont de plus en plus recours à la traction vertébrale pour améliorer les résultats cliniques, réduire le temps de convalescence et optimiser la qualité de vie des patients.

Le segment de la sciatique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, alimentée par l'augmentation de l'incidence des compressions nerveuses et des lombalgies associées à l'échelle mondiale. La sciatique touche une part importante de la population en âge de travailler, ce qui engendre une forte demande pour des techniques de prise en charge conservatrices telles que la traction vertébrale. Les patients privilégient la traction vertébrale pour sa capacité à soulager la pression nerveuse, à améliorer la mobilité et à réduire la dépendance aux médicaments. L'adoption croissante des dispositifs de traction à domicile et des programmes de physiothérapie ambulatoires contribue également à cette croissance. Ce segment bénéficie de la sensibilisation accrue des patients aux thérapies non invasives et de la tendance aux plans de traitement personnalisés, adaptés à la gravité des symptômes et à l'état de la colonne vertébrale.

- Par appareils

Le marché de la traction vertébrale est segmenté, selon le type de dispositif, en traction continue, traction dépendante de la gravité et traction manuelle. En 2025, la traction continue dominait le marché, générant la plus grande part de revenus grâce à sa capacité à assurer une décompression vertébrale continue et contrôlée sur de longues périodes. Les systèmes de traction continue sont largement utilisés dans les hôpitaux et les centres de réadaptation pour traiter les affections rachidiennes sévères, garantissant une tension constante et réduisant l'inconfort du patient. Ils permettent aux cliniciens d'ajuster précisément les paramètres thérapeutiques, améliorant ainsi les résultats du traitement d'affections telles que la discopathie dégénérative et le rétrécissement foraminal. La prédominance de la traction continue est également favorisée par les avancées technologiques, comme les systèmes de surveillance motorisés et numériques, qui améliorent la sécurité et le confort du patient, ainsi que l'efficacité clinique. La traction continue est privilégiée pour les thérapies de longue durée, notamment chez les patients nécessitant une décompression progressive.

Le segment des dispositifs de traction par gravité devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son faible coût, sa simplicité et sa facilité d'utilisation à domicile et en ambulatoire. Ces dispositifs utilisent le poids du corps ou des angles ajustables pour appliquer une force de décompression, ce qui les rend accessibles à un plus grand nombre de patients. Ils sont particulièrement populaires sur les marchés émergents et auprès des patients souhaitant une rééducation rachidienne autonome. La sensibilisation croissante à la kinésithérapie à domicile et l'adoption grandissante des systèmes de traction portables devraient accélérer la croissance de ce segment. Ce dernier bénéficie également des initiatives de santé publique promouvant les traitements non invasifs des troubles du dos et du cou.

Analyse régionale du marché de la traction spinale

- L'Amérique du Nord a dominé le marché de la traction vertébrale avec la plus grande part de revenus (38,9 %) en 2025, grâce à des infrastructures de santé avancées, une forte sensibilisation aux interventions de physiothérapie et une adoption généralisée dans les hôpitaux, les centres de réadaptation et les services de soins à domicile.

- Dans la région, les patients et les professionnels de santé apprécient grandement la précision, la sécurité et l'efficacité des dispositifs de traction vertébrale mécanique et continue utilisés dans les hôpitaux, les centres de physiothérapie et les services de soins à domicile.

- Cette adoption généralisée est également favorisée par une forte sensibilisation aux interventions de physiothérapie, une présence importante d'acteurs clés du secteur et des investissements croissants dans les centres de réadaptation rachidienne, faisant de la traction vertébrale une option de traitement privilégiée pour des affections telles que les hernies discales, la sciatique et la discopathie dégénérative.

Analyse du marché américain de la traction spinale

Le marché américain de la traction vertébrale a représenté 80 % des revenus en Amérique du Nord en 2025, porté par la prévalence croissante des troubles rachidiens et la préférence grandissante pour les traitements non chirurgicaux. Patients et professionnels de santé ont de plus en plus recours aux systèmes de traction mécanique et continue dans les hôpitaux, les centres de physiothérapie et à domicile. La sensibilisation accrue à la santé rachidienne, associée à la disponibilité de dispositifs de traction de pointe avec surveillance numérique et contrôle automatisé de la tension, stimule davantage le marché. Par ailleurs, le développement des programmes de réadaptation ambulatoires et des thérapies à domicile contribue significativement à sa croissance.

Analyse du marché européen de la traction spinale

Le marché européen de la traction vertébrale devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des troubles rachidiens et de l'intérêt croissant pour la physiothérapie et les traitements non invasifs. L'urbanisation croissante, associée à l'adoption de dispositifs de traction avancés dans les hôpitaux et les centres de réadaptation, stimule la croissance du marché. Les professionnels de santé européens privilégient également les soins centrés sur le patient et les programmes de thérapie à domicile, ce qui favorise l'adoption des solutions de traction vertébrale dans les contextes cliniques et de soins à domicile.

Analyse du marché britannique de la traction spinale

Le marché britannique de la traction vertébrale devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la santé de la colonne vertébrale et la demande croissante d'options de traitement de réadaptation non chirurgicales. Par ailleurs, la prévalence croissante d'affections telles que les hernies discales, la sciatique et la discopathie dégénérative incite les hôpitaux et les cliniques de physiothérapie à adopter les dispositifs de traction vertébrale. L'accent mis au Royaume-Uni sur l'innovation dans le domaine de la santé, conjugué à la disponibilité de systèmes de traction portables et mécaniques, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand de la traction spinale

Le marché allemand de la traction vertébrale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'infrastructure de santé avancée du pays et le recours fréquent à la physiothérapie. L'accent mis en Allemagne sur la prévention et les thérapies non invasives favorise l'utilisation de dispositifs de traction vertébrale mécanique et continue dans les hôpitaux et les centres de réadaptation. L'intégration de fonctionnalités intelligentes, telles que le suivi numérique de la tension et la personnalisation des séances de thérapie, se généralise également, avec une forte préférence pour les dispositifs garantissant la sécurité des patients et l'efficacité des traitements.

Analyse du marché de la traction spinale en Asie-Pacifique

Le marché de la traction vertébrale en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par l'urbanisation croissante, la prévalence accrue des troubles rachidiens et l'amélioration de l'accès aux soins dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les traitements non chirurgicaux et la physiothérapie, soutenu par les initiatives gouvernementales en faveur de la réadaptation et de la santé rachidienne, stimule l'adoption de ces dispositifs. Par ailleurs, la disponibilité de dispositifs de traction mécaniques et manuels abordables, ainsi que la sensibilisation croissante aux thérapies à domicile, élargissent le marché à une clientèle plus vaste.

Analyse du marché japonais de la traction spinale

Le marché japonais des dispositifs de traction vertébrale connaît une forte croissance grâce à une sensibilisation accrue à la santé de la colonne vertébrale, à des infrastructures médicales de pointe et à l'adoption croissante des thérapies à domicile. Le marché japonais privilégie les traitements non invasifs, et les dispositifs de traction vertébrale sont largement utilisés dans les hôpitaux, les cabinets de kinésithérapie et à domicile. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de dispositifs de traction plus faciles à utiliser, sûrs et efficaces, tant dans le secteur résidentiel que médical.

Analyse du marché indien de la traction spinale

En 2025, le marché indien de la traction vertébrale représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au vieillissement de la population, à l'augmentation des cas de troubles rachidiens et à l'adoption croissante des traitements non chirurgicaux. L'Inde s'impose comme un marché clé pour les services de physiothérapie et de réadaptation, et les dispositifs de traction vertébrale gagnent en popularité dans les hôpitaux, les cliniques externes et les services de soins à domicile. Les initiatives gouvernementales favorisant l'accès aux soins, conjuguées à la disponibilité de dispositifs de traction manuels et mécaniques abordables, sont les principaux moteurs de ce marché en Inde.

Part de marché de la traction spinale

Le secteur de la traction vertébrale est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- BTL Industries (États-Unis)

- HMS Medical Systems (Inde)

- Orthofix Medical Inc. (États-Unis)

- Stoll‑Medizintechnik GmbH (Allemagne)

- Spinetronics, Inc. (États-Unis)

- Hill Laboratories Company (États-Unis)

- VAX‑D Medical Technologies, LLC (États-Unis)

- CERT Health Sciences, LLC (États-Unis)

- Saunders Group Inc (États-Unis)

- Sechrist Industries (États-Unis)

- Kingbrand International (États-Unis)

- Innova Medical Group (États-Unis)

- Richmarq (États-Unis)

- Swash Medical (États-Unis)

- Stryker (États-Unis)

- Globus Medical, Inc. (États-Unis)

- DJO, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial de la traction spinale ?

- En septembre 2025, ONWARD Medical a annoncé un fort succès commercial de son système ARC-EX® auprès de cliniques américaines et a déposé des demandes d'autorisation réglementaires pour étendre ses indications, notamment à une utilisation à domicile, tout en obtenant l'approbation IDE de la FDA pour un dispositif lombaire connexe en développement.

- En août 2025, une étude clinique randomisée et contrôlée, publiée dans BMC Musculoskeletal Disorders, a rapporté que l'utilisation d'un dispositif de traction (Movento) en association avec une rééducation standard améliorait significativement les scores de douleur, les résultats fonctionnels et la qualité de vie des patients atteints d'arthrose/spondylose lombaire, comparativement à la rééducation seule. Ces résultats mettent en évidence les preuves cliniques soutenant les bienfaits de la thérapie par traction.

- En mars 2025, Excite Medical a présenté ses appareils de décompression et de traction vertébrale DRX9000, reconnus comme des systèmes de décompression non chirurgicale de pointe, lors du salon Arab Health Dubai, soulignant ainsi l'intérêt constant du secteur pour les solutions de traction avancées.

- En février 2025, le protocole d'un essai multicentrique pour l'étude TracCerv2 a été publié, détaillant un vaste essai contrôlé randomisé évaluant l'effet de la traction cervicale mécanique sur le handicap chez les patients atteints de radiculopathie cervicale, soulignant l'intérêt croissant de la recherche clinique pour la valeur thérapeutique de la thérapie par traction.

- En mai 2023, le dispositif de traction motorisée clTrac de Zimmer MedizinSysteme GmbH a obtenu l'autorisation de la FDA (procédure 510(k), numéro K222912), permettant ainsi une utilisation clinique plus large des dispositifs de traction vertébrale motorisés pour la thérapie de décompression non invasive dans des pathologies telles que les hernies discales et la discopathie dégénérative.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.