Global Surgical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

6.12 Billion

USD

23.02 Billion

2024

2032

USD

6.12 Billion

USD

23.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.12 Billion | |

| USD 23.02 Billion | |

| % | |

|

Segmentation du marché mondial des robots chirurgicaux, par type de produit (instruments, systèmes robotiques, accessoires et services), marques (système chirurgical DA Vinci, CyberKnife, Renaissance, ARTAS, ROSA et autres), applications (chirurgie générale, urologique, gynécologique, gastro-intestinale, prostatectomie radicale, chirurgie cardiothoracique, chirurgie colorectale, radiothérapie et autres), utilisateurs finaux (cliniques, hôpitaux, centres de soins ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des robots chirurgicaux

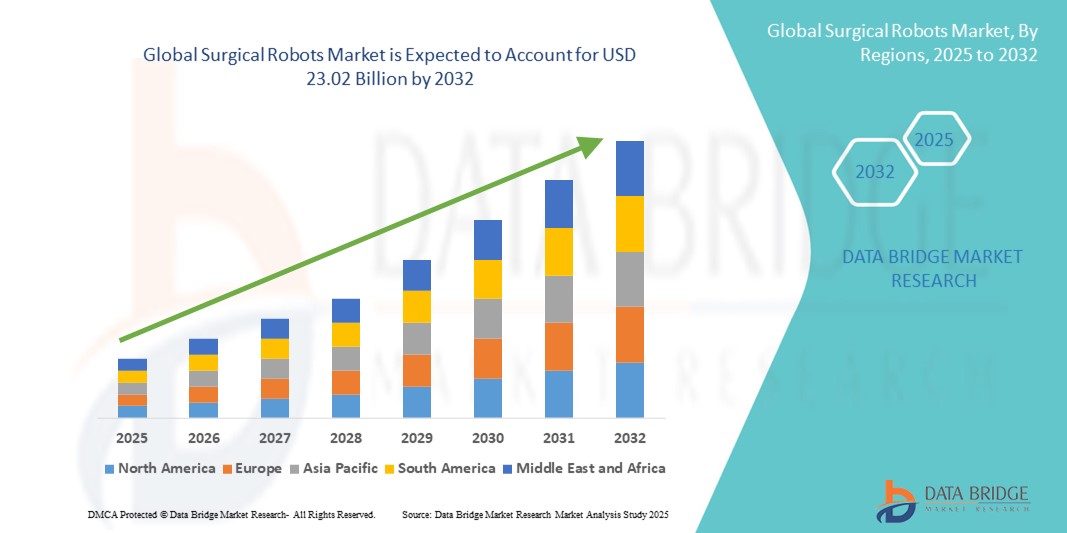

- La taille du marché mondial des robots chirurgicaux était évaluée à 6,12 milliards USD en 2024 et devrait atteindre 23,02 milliards USD d'ici 2032 , à un TCAC de 18,00 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l’adoption croissante de procédures chirurgicales mini-invasives , soutenue par les progrès de la technologie robotique qui offrent une plus grande précision, un meilleur contrôle et de meilleurs résultats pour les patients.

- Par ailleurs, la demande croissante d'automatisation au bloc opératoire, conjuguée à la croissance des investissements dans les infrastructures de santé et la formation des chirurgiens, positionne les robots chirurgicaux comme un élément essentiel des soins chirurgicaux de nouvelle génération. Ces facteurs convergents accélèrent l'adoption des systèmes robotisés chirurgicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des robots chirurgicaux

- Les robots chirurgicaux, qui permettent des procédures de haute précision et peu invasives grâce à des plates-formes assistées par robot, deviennent de plus en plus essentiels dans les salles d'opération modernes des hôpitaux et des centres de chirurgie ambulatoire en raison de leur capacité à améliorer la précision chirurgicale, à réduire les temps de récupération et à améliorer les résultats des patients.

- La demande croissante de robots chirurgicaux est principalement alimentée par le volume croissant d'interventions chirurgicales complexes, une évolution mondiale vers des chirurgies mini-invasives et des avancées technologiques continues dans l'instrumentation robotique, l'intégration de l'IA et l'imagerie en temps réel.

- L'Amérique du Nord a dominé le marché des robots chirurgicaux avec la plus grande part de revenus de 51,8 % en 2024, grâce à une infrastructure de soins de santé avancée, à l'adoption rapide de technologies chirurgicales innovantes et à des cadres de remboursement solides, les États-Unis étant en tête en raison des taux d'utilisation élevés des systèmes robotiques dans des spécialités telles que l'urologie, la gynécologie et la chirurgie générale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des robots chirurgicaux au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation des programmes de formation des chirurgiens et de la demande croissante de solutions chirurgicales de haute technologie dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la chirurgie générale a dominé le marché des robots chirurgicaux avec une part de marché de 39 % en 2024, en raison de sa large gamme d'applications et de l'adoption accrue de techniques assistées par robot dans des procédures telles que la réparation des hernies, les chirurgies colorectales et les opérations bariatriques.

Portée du rapport et segmentation du marché des robots chirurgicaux

|

Attributs |

Principales perspectives du marché des robots chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des robots chirurgicaux

Précision pilotée par l'IA et intégration avec les systèmes d'imagerie et de navigation

- L'intégration de l'intelligence artificielle (IA) et de technologies d'imagerie avancées, telles que la visualisation 3D en temps réel, la navigation peropératoire et la réalité augmentée, constitue une tendance majeure et en plein essor sur le marché mondial des robots chirurgicaux. Cette fusion révolutionne la précision chirurgicale, améliore les résultats et permet des interventions mini-invasives plus complexes dans toutes les spécialités.

- Par exemple, les systèmes da Vinci d'Intuitive Surgical intègrent de plus en plus des analyses basées sur l'IA et des outils guidés par l'image pour aider les chirurgiens à améliorer leur prise de décision et le contrôle de leurs instruments. De même, la plateforme Hugo™ RAS de Medtronic exploite des algorithmes d'IA pour une automatisation accrue des flux de travail et une meilleure coordination des bras robotisés.

- L'intégration de l'IA permet l'analyse prédictive , le retour d'information en temps réel et la mise à l'échelle des mouvements grâce à l'apprentissage automatique, ce qui contribue à réduire les tremblements des mains et à optimiser les performances chirurgicales. Par exemple, le système Versius de CMR Surgical est conçu avec une modularité et des capacités de capture de données permettant d'affiner en permanence les techniques chirurgicales grâce aux informations de l'IA.

- L'association de la robotique et de l'imagerie peropératoire permet des ajustements dynamiques pendant l'intervention, améliorant ainsi le ciblage anatomique et réduisant les risques. Des entreprises comme Zimmer Biomet et Stryker améliorent leurs systèmes avec des plateformes de navigation basées sur l'IA pour les interventions orthopédiques telles que les prothèses de genou et de hanche.

- Cette tendance vers des systèmes chirurgicaux intelligents, assistés par l'IA, redéfinit les attentes en matière de sécurité, de précision et de personnalisation au bloc opératoire. Par conséquent, les startups et les grands acteurs investissent massivement en R&D pour créer des plateformes robotiques interopérables qui s'intègrent parfaitement à l'infrastructure informatique et aux systèmes d'analyse de données des hôpitaux.

- La demande de robots chirurgicaux équipés de systèmes de guidage intelligents augmente régulièrement sur les marchés développés et émergents, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité chirurgicale, à la précision et aux résultats de récupération des patients.

Dynamique du marché des robots chirurgicaux

Conducteur

Demande croissante de procédures mini-invasives et de progrès technologiques

- La préférence mondiale croissante pour les chirurgies mini-invasives (CMI), qui offrent un traumatisme réduit, des séjours hospitaliers plus courts et une récupération plus rapide, est l'un des principaux moteurs de l'accélération de la demande de robots chirurgicaux.

- Par exemple, en février 2024, la plateforme robotique Ottava de Johnson & Johnson est entrée en phase d'essais avancés. Elle propose une configuration à six bras et une imagerie intégrée, visant à élargir le champ des interventions robotisées en chirurgie générale et thoracique. Ces stratégies d'innovation mises en œuvre par des acteurs clés devraient soutenir la croissance du marché au cours de la période de prévision.

- Les robots chirurgicaux offrent une dextérité améliorée, une visualisation 3D et une filtration des tremblements, ce qui les rend idéaux pour les procédures complexes en urologie, gynécologie, orthopédie et cardiologie.

- L'adoption croissante de systèmes robotiques dans les centres chirurgicaux ambulatoires et les hôpitaux communautaires, portée par la miniaturisation technologique et les plates-formes modulaires, élargit l'accessibilité au-delà des institutions de premier plan.

- En outre, le nombre croissant de programmes de formation des chirurgiens, les politiques de remboursement favorables dans les régions développées et les preuves cliniques croissantes soutenant l'amélioration des résultats grâce aux chirurgies assistées par robot stimulent davantage la croissance du marché.

Retenue/Défi

Coûts élevés du système et obstacles réglementaires

- L'investissement initial substantiel requis pour les systèmes robotiques chirurgicaux reste un obstacle majeur à l'adoption, en particulier pour les hôpitaux et les établissements de petite ou moyenne taille sur les marchés sensibles aux prix.

- Par exemple, en mars 2024, la FDA américaine a suspendu le processus d'examen d'un système robotique de nouvelle génération par une startup basée aux États-Unis en raison de données cliniques à long terme insuffisantes, retardant l'entrée de l'entreprise sur le marché et soulignant les normes rigoureuses requises pour l'approbation.

- Outre les coûts d’acquisition, les dépenses récurrentes de maintenance, d’instruments et de licences logicielles contribuent à un coût total de possession élevé, dissuadant certains prestataires de soins de santé d’adopter rapidement ces solutions.

- De plus, la gestion des processus réglementaires complexes des systèmes chirurgicaux robotisés pose des défis aux nouveaux entrants sur le marché. Les autorisations réglementaires nécessitent souvent des essais cliniques approfondis pour démontrer l'innocuité et l'efficacité, ce qui peut allonger les délais de mise sur le marché et gonfler les coûts de développement.

- Les nouvelles plateformes robotiques d'entreprises telles qu'Asensus Surgical ou Medicaroid sont confrontées à des pressions concurrentielles et à des obstacles de conformité à mesure qu'elles se développent à l'échelle mondiale, en particulier dans les régions dotées de cadres réglementaires stricts comme les États-Unis, l'UE et le Japon.

- Pour surmonter ces défis, les principaux acteurs se concentrent sur le développement de systèmes robotiques rentables, compacts et modulaires, ainsi que sur l'expansion de modèles de soins de santé basés sur la valeur et d'options de financement flexibles.

- Le renforcement de la collaboration réglementaire, l’amélioration de la formation des médecins et la démonstration des avantages cliniques et économiques à long terme seront essentiels pour parvenir à une croissance soutenue du marché dans les années à venir.

Portée du marché des robots chirurgicaux

Le marché est segmenté en fonction du type de produit, de la marque, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des robots chirurgicaux est segmenté en instruments, systèmes robotiques, accessoires et services. Le segment des instruments a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, en raison de leur utilisation récurrente lors des interventions et de la nécessité de les remplacer fréquemment après des cycles d'utilisation spécifiques. Les instruments tels que les bras robotisés, les outils chirurgicaux et les effecteurs terminaux sont essentiels à la précision et sont remplacés plus régulièrement que les systèmes robotiques eux-mêmes, contribuant ainsi significativement aux revenus récurrents.

Le segment des systèmes robotisés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'installation croissante de plateformes robotiques avancées dans les hôpitaux et les centres chirurgicaux. Les avancées technologiques telles que les systèmes modulaires, l'intégration de l'IA et l'amélioration de l'ergonomie attirent de nouveaux investissements, notamment sur les marchés émergents de la santé qui souhaitent moderniser leurs infrastructures chirurgicales.

- Par marque

Le marché des robots chirurgicaux est segmenté par marque : da Vinci Surgical System, CyberKnife, Renaissance, ARTAS, ROSA, etc. En 2024, le da Vinci Surgical System détenait la plus grande part de marché grâce à son rôle pionnier et à son adoption mondiale massive dans des spécialités telles que l'urologie, la gynécologie et la chirurgie générale. Ses résultats cliniques avérés, ses nombreuses homologations réglementaires et ses mises à niveau continues ont consolidé sa position de leader dans le domaine de la chirurgie robotique.

Le système ROSA devrait connaître la plus forte croissance au cours de la période de prévision, grâce à ses applications spécialisées en neurochirurgie et en orthopédie. Son intégration aux outils d'imagerie et de navigation améliore la précision et gagne en popularité auprès des chirurgiens orthopédiques et neurochirurgiens à la recherche de techniques robotisées moins invasives.

- Par application

En fonction des applications, le marché des robots chirurgicaux est segmenté en chirurgie générale, urologique, gynécologique, gastro-intestinale, prostatectomie radicale, chirurgie cardiothoracique, chirurgie colorectale et radiothérapie, entre autres. Le segment de la chirurgie générale a dominé le marché avec une part de marché record de 39 % en 2024, soutenue par l'adoption généralisée de l'assistance robotique dans les interventions laparoscopiques telles que la réparation des hernies et la chirurgie bariatrique. La flexibilité des robots chirurgicaux pour de multiples interventions générales en a fait un élément essentiel des blocs opératoires modernes.

Le segment urologique devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce au volume élevé de prostatectomies et de chirurgies rénales réalisées à l'aide de systèmes robotisés. La chirurgie robotique offre une visualisation et une dextérité améliorées dans des espaces anatomiques confinés, ce qui la rend particulièrement adaptée aux interventions urologiques délicates.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des robots chirurgicaux est segmenté en cliniques, hôpitaux, centres de soins ambulatoires et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2024, grâce à une plus grande capacité d'adoption, à la disponibilité de professionnels qualifiés et à l'accès au financement des infrastructures robotiques. Les hôpitaux servent également de centres de formation et réalisent la plupart des interventions les plus complexes, consolidant ainsi leur domination sur le marché.

Le segment des centres de soins ambulatoires devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance s'explique par l'essor des chirurgies mini-invasives en ambulatoire et le déploiement croissant de systèmes robotiques compacts et économiques, adaptés aux interventions chirurgicales ambulatoires. L'amélioration des protocoles de récupération et la réduction des coûts des interventions accélèrent le recours aux interventions robotisées dans ces établissements.

Analyse régionale du marché des robots chirurgicaux

- L'Amérique du Nord a dominé le marché des robots chirurgicaux avec la plus grande part de revenus de 51,8 % en 2024, grâce à une infrastructure de soins de santé avancée, à l'adoption rapide de technologies chirurgicales innovantes et à des cadres de remboursement solides, les États-Unis étant en tête en raison des taux d'utilisation élevés des systèmes robotiques dans des spécialités telles que l'urologie, la gynécologie et la chirurgie générale.

- Les hôpitaux et les centres chirurgicaux de la région s'appuient de plus en plus sur des systèmes robotiques pour réaliser des procédures complexes avec une précision accrue et des temps de récupération réduits, en particulier dans des spécialités telles que l'urologie, la gynécologie et la chirurgie générale.

- La forte présence d’acteurs clés du marché, une activité de recherche clinique robuste et des investissements croissants dans les solutions chirurgicales intégrées à l’IA continuent d’accélérer l’adoption, positionnant l’Amérique du Nord comme un leader mondial dans le paysage de la chirurgie assistée par robot.

Aperçu du marché des robots chirurgicaux aux États-Unis

En 2024, le marché américain des robots chirurgicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 87 %, grâce à l'adoption généralisée des procédures assistées par robot dans les hôpitaux et les centres chirurgicaux de pointe. L'accent mis par le pays sur les chirurgies mini-invasives, soutenu par des structures de remboursement avantageuses et une innovation technologique rapide, continue d'accélérer la demande. Des fabricants de premier plan tels qu'Intuitive Surgical, Stryker et Medtronic conservent une influence significative, proposant des systèmes robotiques de pointe dans de nombreuses spécialités. De plus, l'investissement croissant dans les plateformes chirurgicales intégrant l'IA et le développement des programmes de formation renforcent la position de leader mondial des États-Unis dans le domaine de la robotique chirurgicale.

Aperçu du marché européen des robots chirurgicaux

Le marché européen des robots chirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, alimentée par la prévalence croissante des maladies chroniques, le nombre croissant d'interventions chirurgicales complexes et la solidité des infrastructures de santé. Les pays de la région adoptent les systèmes robotisés pour améliorer la précision chirurgicale et les résultats des patients. Les initiatives européennes visant à moderniser les hôpitaux et la demande croissante de chirurgies mini-invasives stimulent leur adoption. De plus, les collaborations entre les entreprises de technologies médicales et les établissements universitaires favorisent l'innovation et encouragent le déploiement plus large des systèmes robotisés en chirurgie générale et spécialisée.

Aperçu du marché des robots chirurgicaux au Royaume-Uni

Le marché britannique des robots chirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'adoption croissante de techniques mini-invasives et la modernisation des installations chirurgicales du Service national de santé (NHS). Les investissements du gouvernement dans les infrastructures de santé numériques et la présence de chirurgiens qualifiés favorisent l'intégration des systèmes robotisés dans les interventions en urologie, en gynécologie et en colorectal. De plus, la sensibilisation croissante des patients et les résultats cliniques positifs stimulent la demande dans les hôpitaux publics et privés.

Aperçu du marché allemand des robots chirurgicaux

Le marché allemand des robots chirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par des dépenses de santé élevées, un solide soutien réglementaire à l'innovation en matière de technologies médicales et une importance croissante accordée à l'efficacité chirurgicale. Les hôpitaux allemands, à la pointe de la technologie, adoptent de plus en plus de systèmes robotisés pour la chirurgie orthopédique, cardiaque et générale. Les partenariats stratégiques entre les prestataires de soins de santé et les entreprises de technologies médicales favorisent le développement de solutions robotiques localisées, tandis que la demande des patients pour une récupération plus rapide et une réduction des complications postopératoires alimente une croissance continue.

Aperçu du marché des robots chirurgicaux en Asie-Pacifique

Le marché des robots chirurgicaux en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25,3 % entre 2025 et 2032, soutenue par la hausse des dépenses de santé, l'urbanisation et l'adoption croissante des technologies de santé intelligentes dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la numérisation des soins de santé et l'expansion rapide des infrastructures hospitalières accélèrent la croissance du marché. De plus, la production nationale et la concurrence croissante rendent les systèmes robotisés plus accessibles, permettant une adoption plus large dans les secteurs de la santé, tant publics que privés.

Aperçu du marché japonais des robots chirurgicaux

Le marché japonais des robots chirurgicaux gagne du terrain grâce à l'importance accordée par le pays aux technologies médicales de pointe et aux évolutions démographiques telles que le vieillissement de la population. Fort d'un réseau hospitalier solide et d'une culture axée sur la précision et l'automatisation, le Japon intègre rapidement des systèmes robotisés aux chirurgies générale, urologique et orthopédique. Le soutien du gouvernement à l'IA dans le secteur de la santé et les investissements croissants des entreprises nationales stimulent le marché. Par ailleurs, la demande croissante d'interventions moins invasives et assistées par robot est stimulée par la préférence des patients pour une récupération plus rapide et moins de complications.

Aperçu du marché indien des robots chirurgicaux

En 2024, le marché indien des robots chirurgicaux représentait la plus grande part de marché en Asie-Pacifique, grâce à une sensibilisation croissante à la chirurgie robotique, à un secteur de la santé privé en pleine expansion et à la charge croissante des maladies chroniques. L'adoption des robots chirurgicaux s'accélère dans les hôpitaux métropolitains, notamment pour les interventions en gynécologie, oncologie et urologie. Les initiatives favorisant les start-ups de technologies médicales et la disponibilité de solutions robotiques rentables par les fabricants nationaux élargissent l'accès aux soins dans les zones urbaines et semi-urbaines. Le marché bénéficie également de l'augmentation des programmes de formation des chirurgiens et des collaborations en matière de télé-mentorat.

Part de marché des robots chirurgicaux

L'industrie des robots chirurgicaux est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical Inc (États-Unis)

- Stryker (États-Unis)

- Medrobotics Corporation (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Globus Medical (États-Unis)

- NuVasive Inc. (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Titan Médical Inc (Canada)

- TransEnterix Inc (États-Unis)

- Centre médical de l'Université de Pittsburgh (États-Unis)

- Mazor Robotics (Israël)

- Auris Health Inc. (États-Unis)

- Corindus Inc. (États-Unis)

- Renishaw plc (Royaume-Uni)

- Medineering GmbH (Allemagne)

- Medtronic (Irlande)

- Renishaw plc. (Royaume-Uni)

- Preceyes BV (Pays-Bas)

- MicroSure (Pays-Bas)

- avateramedical GmbH (Allemagne)

- Siemens AG (Allemagne)

Quels sont les développements récents sur le marché mondial des robots chirurgicaux ?

- En mars 2024, Intuitive Surgical, Inc. a reçu l'autorisation de la FDA pour le système chirurgical da Vinci 5 de nouvelle génération, intégrant un retour haptique amélioré, une vision 3D optimisée et une suite d'analyses optimisée par l'IA. Cette mise à niveau vise à accroître la précision chirurgicale et à optimiser les performances des chirurgiens grâce à des informations en temps réel. Le système da Vinci 5 reflète le leadership continu d'Intuitive en robotique chirurgicale et ses investissements dans l'évolution des capacités pour soutenir les interventions complexes et mini-invasives. En mars 2024, Intuitive Surgical, Inc. a reçu l'autorisation 510(k) de la FDA pour son système chirurgical da Vinci 5 de cinquième génération, qui présente plus de 150 améliorations, notamment la détection de force (retour haptique), une visualisation 3D améliorée, une puissance de calcul accrue et une conception de console optimisée.

- En février 2024, CMR Surgical a dévoilé une mise à jour majeure de son système Versius, intégrant de nouvelles capacités d'imagerie ICG (vert d'indocyanine) pour une visualisation améliorée du flux sanguin et de la perfusion tissulaire lors d'une chirurgie mini-invasive.

- En mars 2024, CMR Surgical a annoncé une étape importante : plus de 20 000 interventions chirurgicales réalisées à l'aide du système robotique Versius, dont le premier cas robotique pédiatrique au Royaume-Uni : un enfant de sept ans traité pour une maladie rénale.

- En avril 2024, le système chirurgical Symani de Medical MicroInstruments (MMI), doté de bras robotisés à poignet avec sept degrés de liberté et suppression des tremblements, est devenu le premier robot approuvé par la FDA pour la microchirurgie, marquant une percée dans les applications chirurgicales ultra-précises.

- En juillet 2025, Zimmer Biomet a annoncé l'acquisition de Monogram Technologies pour environ 177 millions de dollars américains, obtenant ainsi accès à des technologies chirurgicales semi- et entièrement autonomes, notamment un système de remplacement du genou approuvé par la FDA en mars 2025, dans le cadre d'une démarche stratégique visant à renforcer son portefeuille de robotique chirurgicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.