Global Systemic Lupus Erythematosus Sle And Lupus Nephritis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.85 Billion

USD

4.44 Billion

2024

2032

USD

2.85 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 4.44 Billion | |

| % | |

|

Segmentation du marché mondial du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL), par traitement (antipaludéen, stéroïdes, cyclophosphamide, azathioprine, méthotrexate, Benlysta, rituximab, etc.), forme posologique (solution, injection, etc.), voie d'administration (sous-cutanée, intraveineuse, etc.), utilisateurs finaux (cliniques, hôpitaux, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

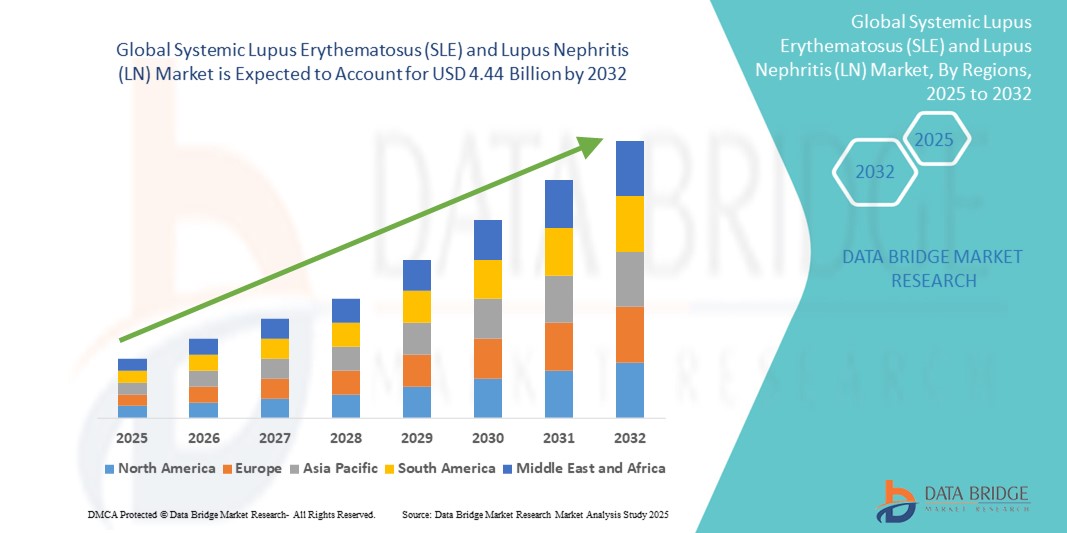

- La taille du marché mondial du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) était évaluée à 2,85 milliards USD en 2024 et devrait atteindre 4,44 milliards USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes telles que le lupus érythémateux disséminé (LED) et sa manifestation rénale sévère, la néphrite lupique (NL), ce qui entraîne une demande accrue d'outils thérapeutiques et diagnostiques avancés dans les régions développées et en développement.

- Par ailleurs, la demande croissante de solutions ciblées, faciles à utiliser et de prise en charge à long terme des maladies fait des traitements biologiques et immunosuppresseurs la norme de traitement du LES et de la LN. Ces facteurs convergents accélèrent l'adoption des solutions pour le lupus érythémateux disséminé (LES) et la néphrite lupique (NL), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

- Le lupus érythémateux disséminé (LED) et la néphrite lupique (NL) sont des maladies auto-immunes chroniques qui impactent significativement la qualité de vie des patients et augmentent le risque de lésions organiques graves, notamment rénales dans les cas de NL. La prévalence croissante des maladies auto-immunes, l'amélioration des capacités diagnostiques et les avancées des produits biologiques ciblés sont des facteurs majeurs de croissance du marché.

- La demande croissante de thérapies avancées est principalement alimentée par un nombre croissant de diagnostics de LES et de LN, une sensibilisation accrue des patients et des professionnels de la santé et le lancement de nouveaux traitements biologiques tels que le bélimumab et la voclosporine.

- L'Amérique du Nord a dominé le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) avec une part de revenus de 37,6 % en 2024, attribuée à l'infrastructure de santé avancée de la région, à une forte sensibilisation à la maladie, à des politiques de remboursement solides et à la présence de grandes sociétés pharmaceutiques engagées dans des essais cliniques et des lancements de nouveaux produits.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) au cours de la période de prévision, grâce à un accès accru aux soins de santé, à une prévalence croissante des maladies auto-immunes, à l'expansion des efforts de recherche clinique et à la croissance des investissements publics et privés dans le traitement des maladies rares et chroniques.

- Le segment des injections a dominé le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) avec une part de marché de 53,4 % en 2024, en raison de la forte utilisation des thérapies intraveineuses pour les cas de LN modérés à sévères.

Portée du rapport et segmentation du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

|

Attributs |

Informations clés sur le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

« Paysage évolutif des thérapies personnalisées et ciblées »

- Une tendance significative et croissante sur le marché mondial du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est l'évolution rapide vers la médecine personnalisée et les thérapies biologiques ciblées, visant à traiter l'hétérogénéité des maladies et à améliorer les résultats à long terme des patients.

- Par exemple, la voclosporine (Lupkynis) et le bélimumab (Benlysta) constituent des avancées thérapeutiques majeures dans la prise en charge de la néphrite lupique, en ciblant des voies immunitaires spécifiques et en réduisant les poussées rénales. Ces médicaments représentent une rupture radicale par rapport aux immunosuppresseurs traditionnels, au profit de traitements de fond plus précis.

- L'approbation des produits biologiques ciblés renforce la confiance des cliniciens dans une intervention plus précoce et un meilleur contrôle de la maladie. Ces traitements offrent également de meilleurs profils de sécurité et une moindre corticothérapie, une préoccupation majeure dans la prise en charge à long terme du LES.

- Les progrès dans la découverte de biomarqueurs et les diagnostics compagnons permettent aux cliniciens de stratifier les patients en fonction de profils génétiques et sérologiques, optimisant ainsi les réponses thérapeutiques et minimisant les effets indésirables.

- Les entreprises pharmaceutiques et biotechnologiques investissent massivement dans les essais cliniques et les collaborations en R&D afin d'élargir le portefeuille de traitements du LES et des LN. Plusieurs médicaments expérimentaux ciblant les voies de l'interféron, la signalisation des lymphocytes B et les inhibiteurs de JAK sont en phase avancée de développement.

- La demande de thérapies offrant une protection des organes à long terme et des améliorations de la qualité de vie augmente dans les systèmes de santé mondiaux, car les patients et les prestataires recherchent de plus en plus des solutions sur mesure appuyées par des preuves cliniques solides.

Dynamique du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies auto-immunes et des progrès des thérapies ciblées »

- L'incidence mondiale croissante des maladies auto-immunes, en particulier chez les femmes en âge de procréer, associée à une sensibilisation croissante à la prise en charge précoce des maladies, est un facteur important de la demande accrue d'options de traitement efficaces du LES et des LN.

- Par exemple, en avril 2024, AstraZeneca a annoncé l'extension de ses essais sur l'anifrolumab à des populations plus larges atteintes de LES, soulignant ainsi ses investissements continus dans les thérapies biologiques ciblées. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur du lupus érythémateux disséminé (LES) et de la néphrite lupique (NL) au cours de la période de prévision.

- À mesure que les patients et les prestataires de soins de santé deviennent plus conscients des risques associés à une inflammation incontrôlée et à des lésions organiques, la demande de thérapies offrant un meilleur contrôle de la maladie à long terme et moins d'effets indésirables augmente.

- De plus, la popularité croissante de la médecine de précision et le développement de produits biologiques et d'immunomodulateurs font des thérapies ciblées contre le LES et les LN une composante essentielle des soins avancés contre les maladies auto-immunes.

- La disponibilité des formulations sous-cutanées et auto-administrées, l'amélioration des résultats cliniques avec de nouveaux médicaments comme Benlysta et Rituximab, et la tendance vers des schémas thérapeutiques centrés sur le patient sont des facteurs clés favorisant leur adoption. L'évolution vers les soins ambulatoires, conjuguée à un accès accru aux pharmacies spécialisées, contribue également à la croissance du marché.

Retenue/Défi

« Sensibilisation limitée dans les régions en développement et coût élevé des thérapies biologiques »

- La méconnaissance de la maladie, notamment dans les régions rurales et à faibles revenus, demeure un obstacle majeur au diagnostic précoce et à une prise en charge rapide du LES et de la LN. De nombreux patients sont diagnostiqués à un stade avancé, ce qui réduit l'efficacité du traitement.

- Par exemple, les taux de sous-diagnostic restent élevés dans les régions où il manque de spécialistes en rhumatologie et d'accès à des diagnostics de laboratoire avancés, ce qui retarde le début du traitement et aggrave le pronostic.

- Il est essentiel de relever ces défis par le biais de campagnes de sensibilisation, d’une meilleure formation aux soins primaires et d’un accès à des panels de diagnostic (par exemple, ANA, anti-dsADN) pour une détection rapide des maladies.

- En outre, le coût élevé des thérapies biologiques telles que Benlysta et Rituximab peut être prohibitif pour de nombreux patients, en particulier dans les pays à revenu intermédiaire et faible qui ne disposent pas de couverture d’assurance ou de cadres de remboursement.

- Malgré l'émergence des biosimilaires et des immunosuppresseurs génériques, l'accès à des traitements optimaux reste limité par leur coût abordable. Cela limite l'observance thérapeutique à long terme et le contrôle de la maladie.

- Surmonter ces défis grâce à une couverture médicale élargie, à l'inclusion des traitements du LES/LN dans les formulaires nationaux et à la promotion des biosimilaires sera crucial pour assurer une croissance soutenue du marché mondial.

Champ d'application du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

Le marché est segmenté en fonction du traitement, de la forme posologique, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

En fonction du traitement, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est segmenté en antipaludiques, stéroïdes, cyclophosphamide, azathioprine, méthotrexate, Benlysta et rituximab, entre autres. Le segment Benlysta a dominé le marché avec une part de marché de 28,6 % en 2024, grâce à son efficacité prouvée et à son profil de sécurité favorable pour le LED et la néphrite lupique.

Le segment Rituximab devrait enregistrer le TCAC le plus rapide de 7,9 % entre 2025 et 2032, soutenu par une utilisation hors AMM croissante et par l'élargissement des preuves de recherche sur son efficacité dans les cas réfractaires.

- Par forme posologique

En fonction de la forme posologique, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est segmenté en solutions, injections et autres. Le segment des injections détenait la plus grande part de marché, soit 53,4 % en 2024, en raison du recours important aux thérapies intraveineuses pour les cas de NL modérés à sévères.

Le segment des solutions devrait connaître le TCAC le plus rapide de 6,3 % au cours de la période de prévision, stimulé par la demande accrue de médicaments reconstituables par voie orale en milieu ambulatoire.

- Par voie d'administration

En fonction de la voie d'administration, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est segmenté en sous-cutané, intraveineux et autres. Le segment intraveineux représentait la plus grande part de chiffre d'affaires, soit 46,7 % en 2024, principalement grâce à l'utilisation en milieu hospitalier de produits biologiques et d'agents immunosuppresseurs.

Le segment sous-cutané devrait enregistrer le TCAC le plus élevé de 8,1 % entre 2025 et 2032, à mesure que les options d'auto-administration à domicile deviennent plus accessibles et largement adoptées.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait avec une part de marché de 61,2 % en 2024, grâce à la disponibilité d'équipements de diagnostic avancés et à la prise en charge multidisciplinaire.

Le segment des cliniques devrait croître à un TCAC de 6,8 % entre 2025 et 2032, alimenté par l'augmentation des volumes de traitements ambulatoires et des soins de longue durée spécialisés.

- Par canal de distribution

En fonction du canal de distribution, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, la pharmacie hospitalière détenait la plus grande part de marché, soit 48,9 %, grâce à l'approvisionnement direct en médicaments spécialisés destinés aux patients hospitalisés.

Le segment des pharmacies en ligne devrait afficher le TCAC le plus rapide de 9,3 % au cours de la période de prévision, grâce à l'adoption croissante du commerce électronique, à la demande de livraison à domicile et à la commodité des thérapies chroniques.

Analyse régionale du marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

- L'Amérique du Nord a dominé le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) avec la plus grande part de revenus de 37,6 % en 2024, grâce à une solide infrastructure de recherche clinique.

- Taux de diagnostic précoce et forte adoption de thérapies biologiques et immunosuppressives

- La croissance est soutenue par une sensibilisation croissante aux maladies auto-immunes, des politiques de remboursement solides et un accès à des soins spécialisés aux États-Unis et au Canada.

Aperçu du marché américain du lupus érythémateux disséminé et de la néphrite lupique

En 2024, le marché américain du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) représentait 71,0 % du marché nord-américain, grâce à des diagnostics avancés, à une prévalence élevée du LED (en particulier chez les femmes et les minorités ethniques) et à la disponibilité de traitements approuvés par la FDA, tels que Benlysta et l'anifrolumab. Ce marché devrait maintenir sa domination grâce à l'augmentation des essais cliniques, à l'innovation pharmaceutique et aux campagnes de sensibilisation continues sur le lupus.

Aperçu du marché européen du lupus érythémateux disséminé et de la néphrite lupique

En Europe, le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) détenait une part de marché de 27,4 % en 2024, grâce à la hausse des taux d'incidence, à l'accès universel aux soins et aux politiques nationales de soutien à la recherche sur les maladies auto-immunes. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à la pointe de l'adoption de stratégies thérapeutiques personnalisées et d'un recours accru aux médicaments biologiques.

Aperçu du marché britannique du lupus érythémateux disséminé et de la néphrite lupique

Le marché britannique du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) représentait 18,1 % du marché européen en 2024, soutenu par l'engagement du NHS à améliorer les parcours de soins et les protocoles de dépistage précoce du lupus. La présence de centres de recherche tels que le réseau LUPUS UK et une sensibilisation accrue des médecins généralistes contribuent à l'expansion du marché.

Aperçu du marché allemand du lupus érythémateux disséminé et de la néphrite lupique

Le marché allemand du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) a représenté 23,5 % des parts de marché européennes en 2024, grâce à des investissements importants en R&D dans le secteur de la santé, un accès précoce aux produits biologiques et une infrastructure hospitalière performante. La croissance du marché est également soutenue par la prévalence croissante des maladies auto-immunes et rénales chroniques associées à la néphrite lupique.

Aperçu du marché du lupus érythémateux disséminé et de la néphrite lupique en Asie-Pacifique

Le marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,9 % entre 2025 et 2032, en raison de la charge croissante du lupus dans des pays comme la Chine, l'Inde et le Japon. La région représentait une part de marché de 22,5 % en 2024, soutenue par une portée diagnostique croissante, un meilleur accès aux soins de santé et des investissements croissants dans la production de biosimilaires. Les programmes gouvernementaux et les collaborations internationales en matière de santé contribuent à élargir les options thérapeutiques en zones urbaines et rurales.

Aperçu du marché japonais du lupus érythémateux disséminé et de la néphrite lupique

En 2024, le marché japonais du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) détenait une part de marché de 17,6 % en Asie-Pacifique, grâce à une forte concentration nationale sur les maladies rares et chroniques, ainsi qu'à un marché des produits biologiques bien établi. La demande croissante d'options adaptées aux patients, telles que les thérapies sous-cutanées et les outils numériques de surveillance de la santé, contribue également à l'expansion du marché.

Aperçu du marché chinois du lupus érythémateux disséminé et de la néphrite lupique

En 2024, le marché chinois du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) représentait la plus grande part du marché Asie-Pacifique (42,3 %), en raison de la forte population du pays, de l'incidence croissante des maladies auto-immunes liées au VHB et de l'élargissement de l'accès aux soins spécialisés. Les efforts nationaux déployés dans le cadre de programmes tels que « Chine en bonne santé 2030 » améliorent le diagnostic précoce et la couverture thérapeutique, propulsant ainsi le marché du lupus érythémateux disséminé et de la néphrite lupique.

Part de marché du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

L'industrie du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL) est principalement dirigée par des entreprises bien établies, notamment :

- GSK plc (Royaume-Uni)

- Lilly (États-Unis)

- Sanofi (France)

- Baxter (États-Unis)

- Pfizer Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Novartis AG (Suisse)

- UCB SA (Belgique)

- F. Hoffmann-La Roche SA (Suisse)

- Aurinia Pharmaceuticals Inc. (Canada)

- ImmuPharma PLC (Royaume-Uni)

- Genentech, Inc. (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Sumitomo Corporation (Japon)

- Johnson & Johnson Services, Inc. (États-Unis)

- Cipla (Inde)

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- Merck KGaA (Allemagne)

- Bristol-Myers Squibb Company (États-Unis)

- Sandoz Group AG (Suisse)

- Biogen (États-Unis)

Dernières avancées sur le marché mondial du lupus érythémateux disséminé (LED) et de la néphrite lupique (NL)

- En mai 2024, GSK plc a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé une formulation sous-cutanée de 200 mg de Benlysta (bélimumab), un anticorps monoclonal qui inhibe spécifiquement le stimulateur des lymphocytes B (BLyS). Cette autorisation permet le traitement des patients âgés de cinq ans et plus atteints de lupus érythémateux disséminé (LED) actif et recevant déjà un traitement standard. L'extension de l'utilisation de Benlysta à cette nouvelle population de patients devrait contribuer significativement à la croissance du chiffre d'affaires de GSK. Cette étape importante souligne l'engagement de l'entreprise à faire progresser les options thérapeutiques pour les personnes atteintes de LED.

- En septembre 2024, Otsuka Pharmaceutical Co., Ltd. a annoncé avoir déposé une demande d'autorisation de mise sur le marché (NDA) au Japon pour l'OPC-34712 (brexpiprazole) comme traitement de l'agitation associée à la démence de type Alzheimer. Cette demande marque une étape importante dans l'élargissement du portefeuille de produits de l'entreprise pour le système nerveux central (SNC), soulignant ses efforts continus pour répondre aux besoins médicaux non satisfaits dans le domaine des troubles neuropsychiatriques.

- En mars 2025, Roche a annoncé des résultats intermédiaires positifs de son étude de phase III SKYSCRAPER-08 évaluant l'efficacité du tiragolumab, sa nouvelle immunothérapie anti-TIGIT, en association avec l'atezolizumab chez les patients atteints d'un carcinome épidermoïde de l'œsophage (CEO) non résécable, localement avancé ou métastatique. Ces résultats témoignent de l'engagement stratégique de Roche à innover dans les traitements immuno-oncologiques de nouvelle génération ciblant les cancers difficiles à traiter.

- En juillet 2024, Biogen et UCB ont annoncé les premiers résultats positifs de leur étude de phase III évaluant le zilucoplan, un inhibiteur du complément C5, chez des patients atteints de myasthénie grave généralisée (MGg). L'essai a atteint son critère d'évaluation principal, montrant une amélioration statistiquement significative de la gravité de la maladie. Cette étape importante renforce la position de Biogen dans le domaine de la neurologie et souligne la volonté d'UCB de proposer des thérapies innovantes pour les maladies auto-immunes rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.