Global Thalidomide Market

Taille du marché en milliards USD

TCAC :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

Segmentation du marché mondial de la thalidomide par type (50 mg, 100 mg, 150 mg et 200 mg), application (myélome multiple, érythème noueux lépreux, réaction du greffon contre l'hôte, carcinome à cellules rénales, glioblastome multiforme et autres), données démographiques (enfants et adultes), dosage (gélule, comprimé et autres), voie d'administration (orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du thalidomide

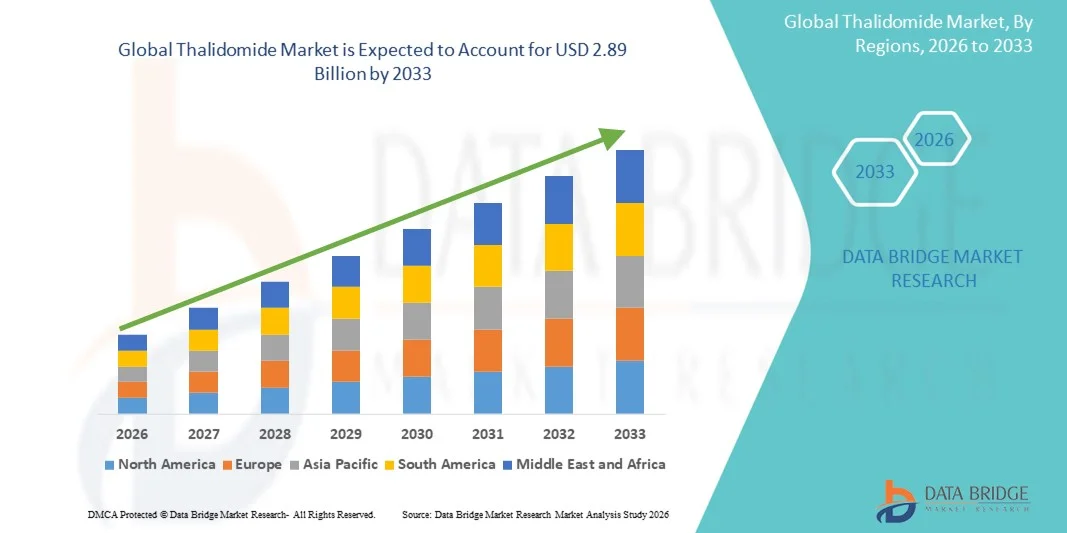

- Le marché mondial de la thalidomide était évalué à 1,71 milliard de dollars américains en 2025 et devrait atteindre 2,89 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du myélome multiple et des complications liées à la lèpre , ainsi que par l'adoption clinique croissante des thérapies immunomodulatrices dans les régions développées et émergentes.

- De plus, la demande croissante de traitements efficaces et ciblés, présentant des profils de sécurité acceptables, positionne le thalidomide comme un agent thérapeutique essentiel en oncologie et en immunologie. Ces facteurs convergents accélèrent l'adoption des thérapies à base de thalidomide, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du thalidomide

- La thalidomide, un médicament immunomodulateur largement utilisé dans le traitement du myélome multiple et de l'érythème noueux lépreux (ENL), demeure un élément essentiel de la prise en charge en oncologie et dans le traitement de la lèpre en raison de ses propriétés anti-inflammatoires, anti-angiogéniques et immunorégulatrices, ce qui engendre une demande clinique constante dans les systèmes de santé du monde entier.

- La demande croissante de thalidomide est principalement alimentée par l'augmentation de la prévalence mondiale du myélome multiple, l'élargissement des applications thérapeutiques des agents immunomodulateurs et le besoin persistant de traitements efficaces dans les régions où les complications liées à la lèpre restent fréquentes.

- L'Amérique du Nord a dominé le marché mondial du thalidomide avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de traitement oncologique avancée, des cadres de remboursement solides et la forte incidence du myélome multiple aux États-Unis, ainsi qu'à la participation active des principaux fabricants pharmaceutiques spécialisés dans les thérapies hématologiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des taux de diagnostic du myélome multiple, de l'amélioration de l'accès aux soins de santé et de la multiplication des initiatives gouvernementales visant à gérer les affections associées à la lèpre dans des pays comme l'Inde et la Chine.

- Le segment du myélome multiple a dominé le marché du thalidomide avec une part de marché de 72,1 % en 2025, grâce au rôle thérapeutique établi du thalidomide, à son efficacité clinique prouvée en association avec d'autres traitements et à la préférence croissante des médecins pour les schémas thérapeutiques immunomodulateurs en première ligne et en traitement d'entretien.

Portée du rapport et segmentation du marché du thalidomide

|

Attributs |

Principaux enseignements du marché du thalidomide |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la thalidomide

Rôle croissant des thérapies immunomodulatrices en oncologie et dans la prise en charge de la lèpre

- Une tendance importante et croissante sur le marché mondial du thalidomide est l'utilisation clinique grandissante des thérapies immunomodulatrices dans le traitement du myélome multiple et de l'érythème noueux lépreux, stimulée par l'augmentation des taux de diagnostic et l'importance accrue accordée aux schémas thérapeutiques ciblés dans les systèmes de santé mondiaux.

- Par exemple, les protocoles à base de thalidomide de Celgene continuent d'être utilisés dans les centres d'oncologie en raison de leur efficacité prouvée dans les thérapies combinées pour le myélome multiple et dans les protocoles de soins de soutien pour les hémopathies malignes.

- Les plateformes de surveillance clinique assistées par l'IA sont de plus en plus utilisées pour optimiser les résultats des traitements, permettant aux oncologues de suivre les réponses des patients, d'ajuster les schémas posologiques et d'identifier les signes précoces d'effets indésirables, contribuant ainsi à une thérapie au thalidomide plus sûre à long terme.

- L'intégration des outils de santé numérique dans les flux de travail en oncologie facilite le suivi centralisé des patients, permettant aux cliniciens de gérer l'observance du traitement, les profils de toxicité et les résultats grâce à des plateformes unifiées qui soutiennent la prise de décision fondée sur des données probantes.

- Cette tendance vers des soins oncologiques numériques, précis et immunomodulateurs redéfinit les attentes cliniques en matière de personnalisation des traitements et de prise en charge des patients atteints de myélome multiple. Par conséquent, les entreprises impliquées dans le développement de médicaments hématologiques font progresser la recherche sur les IMiD de nouvelle génération afin de compléter le profil thérapeutique établi du thalidomide.

- La demande de traitements à base de thalidomide, soutenue par un suivi clinique amélioré et des parcours de soins ciblés, croît rapidement sur les marchés développés et émergents, les prestataires de soins de santé privilégiant des solutions oncologiques efficaces et accessibles.

Dynamique du marché de la thalidomide

Conducteur

Besoin croissant dû à la prévalence croissante du myélome multiple et à l'adoption des traitements immunomodulateurs

- L'augmentation de la prévalence mondiale du myélome multiple, associée à une adoption plus large des thérapies médicamenteuses immunomodulatrices, est un facteur important qui soutient la demande croissante de thalidomide.

- Par exemple, en 2025, plusieurs réseaux d'oncologie ont élargi l'accès aux schémas thérapeutiques combinant le thalidomide dans le cadre de la polychimiothérapie, renforçant ainsi sa pertinence dans les protocoles de traitement de première ligne et d'entretien.

- Alors que les cliniciens recherchent des options thérapeutiques efficaces présentant des profils de sécurité acceptables, le thalidomide offre des avantages prouvés en matière de réduction des symptômes, de ralentissement de la progression de la maladie et d'amélioration de la qualité de vie, ce qui en fait un traitement de base dans certains parcours de soins en oncologie.

- De plus, son utilisation continue dans la prise en charge de l'érythème noueux lépreux continue de répondre à la demande clinique dans les régions où la lèpre persiste, faisant du thalidomide un médicament essentiel dans les programmes nationaux de gestion de la maladie.

- La facilité d'administration par voie orale, le coût relativement inférieur à celui des IMiD plus récents et la large disponibilité dans les pharmacies hospitalières sont des facteurs clés qui favorisent l'adoption de ce traitement dans les établissements de soins de santé, qu'ils soient de pointe ou aux ressources limitées. La tendance vers des thérapies combinées fondées sur des données probantes contribue également à l'expansion du marché.

Retenue/Défi

Problèmes d'irritation cutanée et obstacle à la conformité réglementaire

- Les inquiétudes liées aux effets secondaires graves, notamment les risques tératogènes , les neuropathies et les réactions cutanées, constituent des obstacles importants à une plus large diffusion sur le marché et nécessitent une surveillance rigoureuse de la sécurité tout au long du traitement.

- Par exemple, les organismes de réglementation ont mis en œuvre des stratégies strictes d'évaluation et d'atténuation des risques (REMS) pour le thalidomide, ce qui rend certains cliniciens hésitants en raison de la charge administrative et des complications potentielles liées au traitement.

- Il est crucial de répondre à ces préoccupations par l'éducation des patients, les programmes de prévention des grossesses et des systèmes de pharmacovigilance robustes afin de garantir un usage thérapeutique sûr, les fabricants insistant sur des circuits de distribution contrôlés pour assurer le respect des recommandations.

- De plus, le contrôle réglementaire rigoureux encadrant la prescription et la dispensation du thalidomide peut en limiter l'accès, notamment dans les régions où les infrastructures de conformité sont sous-développées ou les ressources de surveillance limitées.

- Bien que les programmes s'améliorent à l'échelle mondiale, la perception du risque et les exigences réglementaires strictes peuvent encore freiner leur adoption, notamment sur les marchés qui privilégient les agents plus récents présentant moins de restrictions de sécurité.

- Le dépassement de ces obstacles grâce à des technologies de surveillance améliorées, à la formation des cliniciens et à des cadres réglementaires simplifiés sera essentiel à la croissance durable du marché.

Étendue du marché de la thalidomide

Le marché est segmenté en fonction du type, de l'application, des données démographiques, de la forme posologique, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché mondial du thalidomide est segmenté, selon le dosage, en doses de 50 mg, 100 mg, 150 mg et 200 mg. Le segment des doses de 100 mg dominait le marché en 2025, grâce à son statut de dosage couramment prescrit pour les traitements du myélome multiple et la prise en charge de l'érythème noueux lépreux (ENL). Les cliniciens privilégient souvent la dose de 100 mg car elle offre un bon équilibre entre efficacité et tolérance dans les protocoles d'oncologie adulte, simplifiant ainsi la prescription et la gestion des stocks en milieu hospitalier. Les formulaires institutionnels et les recommandations thérapeutiques de nombreuses régions préconisent une dose de 100 mg comme dose initiale ou d'entretien standard, ce qui renforce sa part de marché. Par exemple, les protocoles de polychimiothérapie spécifient souvent une dose de 100 mg, ce qui favorise son utilisation dans les chaînes d'approvisionnement des médicaments combinés. L'observance du traitement est meilleure avec un dosage unique et standardisé qu'avec des doses fractionnées multiples, ce qui explique sa large adoption clinique. Les autorisations réglementaires et l'intérêt des fabricants pour les présentations à 100 mg garantissent également une large disponibilité sur les marchés, consolidant ainsi sa position dominante.

Le segment des comprimés à 50 mg devrait connaître la croissance la plus rapide, portée par les stratégies d'optimisation posologique, les besoins posologiques gériatriques et l'utilisation dans les traitements d'entretien ou à faible dose où une toxicité réduite est requise. Les comprimés/gélules à plus faible dosage permettent un ajustement précis du traitement pour les patients présentant des effets indésirables, ce qui rend le dosage de 50 mg préférable dans les schémas de titration. Les patients pédiatriques et fragiles bénéficient d'incréments posologiques plus faibles, stimulant la demande de formulations à 50 mg dans les centres spécialisés. Par exemple, face à des problèmes de tolérance dans les thérapies combinées, les cliniciens réduisent souvent la dose à 50 mg plutôt que d'interrompre le traitement, ce qui accroît son utilisation en pratique clinique. Les fabricants répondent à cette demande en proposant des formulations à 50 mg et des plaquettes thermoformées adaptées à la titration, améliorant ainsi la pénétration du marché. La sensibilisation croissante à la posologie centrée sur le patient et aux schémas thérapeutiques personnalisés en oncologie continuera de soutenir la croissance rapide des produits à 50 mg.

- Sur demande

En fonction de l'application, le marché est segmenté en myélome multiple, érythème noueux lépreux (ENL), réaction du greffon contre l'hôte (GVH), carcinome à cellules rénales, glioblastome multiforme et autres. Le segment du myélome multiple dominait en 2025 avec une part de marché de 72,1 %, reflétant le rôle bien établi du thalidomide comme agent immunomodulateur dans les traitements de première ligne et d'entretien, ainsi que son inclusion dans de nombreuses polychimiothérapies. Ses propriétés antinéoplasiques et antiangiogéniques ont conduit à son utilisation continue par les hématologues dans le cadre des protocoles de soins standards, générant une demande constante de la part des centres d'oncologie. Les modalités de remboursement dans de nombreux pays développés privilégient les protocoles établis pour le myélome multiple, garantissant ainsi un approvisionnement et une gestion des stocks prévisibles dans les hôpitaux. Par exemple, les polychimiothérapies à base de thalidomide restent intégrées aux algorithmes de traitement lorsque l'accès au lénalidomide ou au pomalidomide est limité, préservant ainsi la part de marché. Les données cliniques longitudinales et l'approbation des recommandations confortent les médecins et la pérennité des prescriptions. La forte prévalence et le vieillissement de la population dans plusieurs régions clés contribuent également à un important volume de patients nécessitant un traitement chronique.

L'application thérapeutique pour la maladie du greffon contre l'hôte (GvHD) devrait connaître la croissance la plus rapide, portée par l'expansion de la recherche clinique et l'utilisation hors indication, notamment pour le contrôle immunomodulateur de la GvHD chronique. L'intérêt croissant pour le repositionnement du thalidomide dans le traitement de la GvHD réfractaire aux stéroïdes et d'autres complications à médiation immunitaire a sensibilisé les cliniciens et stimulé le nombre d'essais cliniques. Par exemple, les chercheurs et les centres de transplantation qui explorent des alternatives aux corticoïdes à forte dose administrés de façon prolongée envisagent de plus en plus le thalidomide pour ses effets immunomodulateurs, ce qui entraîne une utilisation accrue. L'amélioration des soins de support et du taux de survie des greffons augmente le nombre de patients atteints de GvHD chronique susceptibles de bénéficier de traitements adjuvants. La flexibilité réglementaire concernant l'utilisation hors indication en oncologie dans certaines régions accélère l'adoption en pratique clinique, tandis que les études en cours visent à formaliser les indications. À mesure que les données probantes s'accumulent, l'inscription du thalidomide sur les listes de médicaments remboursables pour la GvHD devrait s'étendre, entraînant un fort taux de croissance annuel composé (TCAC) pour cette application.

- Par données démographiques

Sur la base de critères démographiques, le marché est segmenté en deux catégories : enfants et adultes. Le segment des adultes a dominé le marché en 2025, reflétant la plus forte incidence de pathologies cibles telles que le myélome multiple et de nombreuses tumeurs solides chez les adultes et les personnes âgées. Les services d’oncologie et de dermatologie pour adultes représentent la majeure partie des prescriptions, et les schémas posologiques pour adultes sont bien établis dans les recommandations de traitement. Par exemple, le profil type du patient traité par thalidomide – adultes âgés atteints d’hémopathies malignes ou d’érythème noueux lupique (ENL) – se traduit par un volume plus important de patients adultes et une demande prévisible dans les pharmacies hospitalières. L’accès au marché, le remboursement et l’accent mis sur les essais cliniques pour les indications chez l’adulte contribuent à concentrer davantage les ventes sur cette population. De plus, les patients adultes sont plus fréquemment pris en charge dans des structures (hôpitaux, centres spécialisés) qui achètent des volumes plus importants, ce qui favorise la stabilité de l’approvisionnement et l’efficacité des volumes.

Le segment pédiatrique devrait connaître la croissance la plus rapide en pourcentage, portée par l'essor de la recherche pédiatrique, l'adaptation des formulations et l'attention accrue portée aux manifestations pédiatriques de l'érythème noueux lépreux (ENL) et à certaines utilisations hors indication. Les centres d'oncologie et de maladies infectieuses pédiatriques étudient de plus en plus des schémas thérapeutiques sûrs à doses réduites et des formulations spécialisées afin de rendre le traitement accessible aux jeunes patients. Par exemple, les réductions de dose prévues par les protocoles et les programmes d'accès compassionnel pédiatrique créent une demande pour des dosages et des conditionnements adaptés aux enfants. L'amélioration des diagnostics et le dépistage plus précoce des maladies chez les enfants dans les marchés émergents contribuent également à l'augmentation du nombre de traitements pédiatriques. Les fabricants qui développent des présentations à doses plus faibles, un étiquetage pédiatrique ou des recommandations de préparation magistrale accéléreront l'adoption de ces traitements par cette population.

- Par forme de dosage

En fonction du dosage, le marché est segmenté en gélules, comprimés et autres. Le segment des gélules dominait le marché en 2025, car la thalidomide est traditionnellement fabriquée et distribuée sous forme de gélules, ce qui facilite l'uniformité de la dose, la stabilité et la facilité d'ingestion pour les patients adultes. Les gélules sont largement acceptées dans les formulaires hospitaliers et les pharmacies de ville, et de nombreuses lignes de production existantes sont optimisées pour leur fabrication, ce qui permet de maîtriser les coûts. Par exemple, les gélules permettent une différenciation claire des concentrations (50 mg, 100 mg) et minimisent les erreurs de dosage, confortant ainsi les préférences des cliniciens. Le profil pharmacocinétique bien connu des formulations en gélules explique leur position dominante continue dans les protocoles de traitement établis. Les chaînes d'approvisionnement, les conditionnements et les habitudes de prescription centrés sur les gélules renforcent encore leur position sur le marché.

Le segment « Autres » (par exemple, les nouvelles formes orodispersibles, les formulations liquides ou les préparations pédiatriques magistrales) devrait connaître la croissance la plus rapide, les fabricants et les pharmacies de préparation magistrale explorant des formats centrés sur le patient afin d'améliorer l'observance et l'utilisation chez les enfants et les personnes âgées. La demande de formes alternatives augmente lorsque les difficultés de déglutition, le titrage des doses ou la posologie pédiatrique posent problème. Par exemple, les formes orodispersibles ou liquides permettent des ajustements posologiques précis pour les enfants ou les patients atteints de dysphagie et ouvrent de nouvelles perspectives d'utilisation en ambulatoire. La poursuite des efforts de R&D sur les formes alternatives bioéquivalentes et les approbations réglementaires pour les nouvelles présentations orales accéléreront la croissance de ce segment. Les nouveaux acteurs du marché axés sur la facilité d'utilisation et l'observance contribueront à réduire progressivement la part de marché des gélules traditionnelles.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale et autres. La voie orale a dominé en 2025, car la pharmacologie du thalidomide, les processus de surveillance de la sécurité et les protocoles cliniques établis sont conçus pour cette administration, pratique pour les traitements ambulatoires chroniques. La posologie orale est compatible avec les schémas thérapeutiques d'entretien à domicile, permettant aux patients de poursuivre leur traitement hors des établissements hospitaliers et réduisant ainsi la charge pesant sur les ressources hospitalières. Par exemple, la majorité des protocoles pour le myélome multiple et l'érythème noueux lépreux (ENL) prescrivent une administration orale quotidienne, ce qui favorise la distribution via les pharmacies de ville et hospitalières. L'administration orale simplifie également les programmes de pharmacovigilance et les plans de gestion des risques liés au contrôle de la tératogénicité. Les systèmes de fabrication, de conditionnement et d'étiquetage sont optimisés pour les formes posologiques orales, facilitant ainsi l'approvisionnement à grande échelle et le suivi des stocks.

La voie d'administration « Autres » (approches expérimentales ou localisées) devrait connaître la croissance la plus rapide du point de vue de la recherche et des applications de niche, les chercheurs évaluant des méthodes d'administration alternatives pour cibler localement la maladie ou moduler l'exposition systémique. Par exemple, des approches topiques ou localisées pour les manifestations dermatologiques de l'érythème noueux lépreux (ENL) ou des formulations conçues pour une utilisation parentérale expérimentale dans certains protocoles oncologiques sont à l'étude. Bien que restant encore marginales, des données préliminaires positives ou des avancées majeures dans la formulation pourraient stimuler une adoption modeste mais rapide dans des centres spécialisés. Ces innovations pourraient également permettre de résoudre les problèmes de tolérance ou de biodisponibilité, créant ainsi de nouvelles niches cliniques au cours de la période prévisionnelle.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait en 2025, car l'initiation, le suivi et les schémas thérapeutiques complexes à base de thalidomide sont généralement gérés dans les services d'oncologie et d'hématologie hospitaliers, qui disposent de programmes structurés de pharmacovigilance et de gestion des risques liés à la grossesse. Les hôpitaux gèrent des stocks plus importants, effectuent les achats groupés et prennent en charge les initiations de traitement chez les patients hospitalisés, ce qui concentre les ventes au sein de ce réseau. Par exemple, la surveillance des effets indésirables et la prise en charge multidisciplinaire des patients atteints de myélome multiple sont principalement assurées en milieu hospitalier, ce qui confirme le rôle des hôpitaux comme principal utilisateur final. Les listes de médicaments remboursables et les procédures d'appel d'offres hospitalières favorisent également les fournisseurs établis et les solutions standardisées, consolidant ainsi la part de marché des hôpitaux. De plus, les hôpitaux jouent un rôle essentiel dans la distribution des kits d'initiation et le conseil sur les précautions relatives à la tératogénicité, des fonctions moins facilement réalisables dans les petites cliniques.

Le segment des cliniques (incluant les cliniques spécialisées en hématologie/oncologie et en dermatologie) devrait connaître la croissance la plus rapide parmi les utilisateurs finaux, à mesure que les soins ambulatoires se développent et que de plus en plus de traitements sont transférés des services d'hospitalisation vers les structures ambulatoires. Les cliniques assurant un suivi à long terme et un traitement d'entretien sont de plus en plus souvent autorisées à gérer les prescriptions de thalidomide dans le cadre de dispositifs rigoureux de gestion des risques. Par exemple, le développement des réseaux d'oncologie communautaires et des cliniques affiliées aux hôpitaux permet une prise en charge et un suivi décentralisés des patients stabilisés, stimulant ainsi la demande pour les cliniques. Les progrès de la télémédecine et de la surveillance à domicile contribuent également à une prise en charge ambulatoire sécurisée, augmentant les volumes de dispensation et de prescription en clinique. À mesure que les modèles de soins évoluent pour réduire la durée des hospitalisations, le recours aux cliniques s'accélérera.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le canal des pharmacies hospitalières dominait en 2025, ce qui reflète la distribution contrôlée nécessaire pour un médicament soumis à des exigences strictes de gestion des risques et de réduction de la tératogénicité ; les hôpitaux sont les principaux points d’approvisionnement pour l’initiation des traitements en hospitalisation et les programmes de suivi ambulatoire. Des programmes rigoureux d’enregistrement et de certification acheminent souvent les premières dispensations par les pharmacies hospitalières afin de garantir le conseil aux patients et le respect des protocoles de sécurité. Par exemple, les pharmacies hospitalières coordonnent fréquemment l’inscription aux programmes de prévention des grossesses et dispensent les premiers cycles de traitement sous supervision. Les accords d’achat institutionnels et les systèmes d’appels d’offres contribuent également à stimuler les volumes via les pharmacies hospitalières, maintenant ainsi leur position de leader sur le marché. L’infrastructure d’éducation et de suivi des patients mise en place dans les pharmacies hospitalières soutient cette position dominante.

Le canal de la pharmacie en ligne devrait connaître la croissance la plus rapide, portée par l'essor du commerce électronique, l'amélioration de la logistique de livraison à domicile et la prescription à distance pour les patients stabilisés et suivis médicalement sur certains marchés. La confiance accrue dans l'exécution des ordonnances en ligne, associée à des exigences de certification vérifiées intégrées aux plateformes numériques, permet des renouvellements sécurisés et pratiques pour les traitements de longue durée. Par exemple, les pharmacies en ligne certifiées qui intègrent des vérifications d'inscription et des consultations obligatoires peuvent faciliter une dispensation à distance plus sûre tout en améliorant l'observance thérapeutique. Les plateformes spécialisées dans les médicaments de spécialité investissent dans des processus de conformité, ce qui réduit les obstacles pour les patients à distance. À mesure que les cadres réglementaires s'adaptent et que l'intégration de la santé numérique s'améliore, la croissance de la pharmacie en ligne dépassera celle des canaux traditionnels en pourcentage.

Analyse régionale du marché de la thalidomide

- L'Amérique du Nord a dominé le marché mondial du thalidomide avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de traitement oncologique avancée, des cadres de remboursement solides et la forte incidence du myélome multiple aux États-Unis, ainsi qu'à la participation active des principaux fabricants pharmaceutiques spécialisés dans les thérapies hématologiques.

- Les patients et les professionnels de santé de la région accordent une grande importance à l'efficacité clinique prouvée, aux protocoles de traitement établis et à l'intégration continue du thalidomide dans les schémas thérapeutiques combinés pour les affections hématologiques et inflammatoires.

- Cette adoption généralisée est également favorisée par des systèmes de remboursement avantageux, la forte présence de grandes entreprises pharmaceutiques et la demande croissante de traitements efficaces contre le cancer et la lèpre, faisant du thalidomide une option thérapeutique essentielle dans différents contextes cliniques.

Analyse du marché américain du thalidomide

Le marché américain du thalidomide a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la prévalence croissante du myélome multiple et l'adoption grandissante des thérapies immunomodulatrices. Les professionnels de santé privilégient de plus en plus les protocoles de traitement avancés et combinés incluant le thalidomide pour de meilleurs résultats thérapeutiques. Le recours accru aux soins oncologiques spécialisés, conjugué à une forte demande pour une prise en charge efficace de l'érythème noueux lupique (ENL) au sein des populations cibles, stimule davantage le secteur du thalidomide. Par ailleurs, l'intégration croissante du thalidomide dans les recommandations cliniques standardisées et l'élargissement de sa couverture d'assurance contribuent significativement à l'expansion de ce marché.

Analyse du marché européen du thalidomide

Le marché européen du thalidomide devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une infrastructure oncologique performante et au besoin croissant de traitements efficaces contre le myélome multiple et les complications liées à la lèpre. L'augmentation des taux de diagnostic de cancer, conjuguée à la demande de médicaments immunomodulateurs de pointe, favorise l'adoption du thalidomide. Les systèmes de santé européens mettent également l'accent sur l'accessibilité aux traitements et des filières de remboursement structurées. La région connaît une croissance significative dans les hôpitaux, les cliniques et les pharmacies spécialisées, le thalidomide étant intégré aux protocoles de soins établis et aux schémas thérapeutiques émergents.

Analyse du marché britannique du thalidomide

Le marché britannique du thalidomide devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de la prévalence des cancers hématologiques et l'adoption croissante des médicaments immunomodulateurs dans les centres d'oncologie. Par ailleurs, l'importance accrue accordée à l'amélioration des résultats cliniques encourage les professionnels de santé à intégrer le thalidomide dans les stratégies de traitement personnalisées. L'infrastructure de santé performante du Royaume-Uni, associée à son solide réseau de distribution de produits pharmaceutiques spécialisés, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand du thalidomide

Le marché allemand du thalidomide devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante de thérapies anticancéreuses de pointe et par l'importance accordée aux protocoles de traitement fondés sur des données probantes. Le système de santé allemand, performant et axé sur la médecine de précision et les soins oncologiques fondés sur la recherche, favorise l'adoption du thalidomide, notamment pour le myélome multiple. Son intégration dans les thérapies combinées se généralise également, avec une forte préférence pour les solutions pharmaceutiques sûres, efficaces et conformes aux normes cliniques locales.

Analyse du marché du thalidomide en Asie-Pacifique

Le marché du thalidomide en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par l'augmentation des diagnostics de myélome multiple, la hausse des dépenses de santé et l'accès accru aux traitements spécialisés dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée dans la région au dépistage précoce du cancer et à une meilleure prise en charge des complications liées à la lèpre accélère l'adoption du thalidomide. L'Asie-Pacifique s'imposant comme un pôle majeur de production et de distribution de médicaments en oncologie et en immunologie, le thalidomide devient plus accessible et abordable pour un plus grand nombre de patients.

Analyse du marché japonais du thalidomide

Le marché japonais du thalidomide est en plein essor grâce à l'importance accordée par le pays aux soins oncologiques de pointe, à l'adoption rapide des thérapies immunomodulatrices et à la demande croissante de traitements très efficaces. Le marché japonais privilégie la médecine de précision, et l'utilisation du thalidomide est motivée par son efficacité prouvée dans les protocoles de traitement du myélome multiple. L'intégration du thalidomide dans les programmes de cancérologie hospitaliers contribue également à cette croissance. Par ailleurs, le vieillissement de la population japonaise stimule la demande de traitements efficaces contre les cancers hématologiques, tant dans le secteur public que privé.

Analyse du marché indien du thalidomide

En 2025, le marché indien du thalidomide représentait la plus grande part de revenus en Asie-Pacifique, grâce à la forte prévalence de l'érythème noueux lépreux (ENL) dans le pays, à l'augmentation du fardeau du cancer et à un meilleur accès aux médicaments essentiels. L'Inde figure parmi les plus grands marchés des thérapies immunomodulatrices, et le thalidomide occupe une place de plus en plus centrale dans les programmes de prise en charge de l'oncologie et de la lèpre. La volonté d'améliorer l'accès aux soins contre le cancer, le développement des infrastructures hospitalières et la disponibilité de formulations génériques abordables, conjugués à une production pharmaceutique nationale dynamique, sont autant de facteurs clés de la croissance du marché indien.

Part de marché du thalidomide

L'industrie du thalidomide est principalement dominée par des entreprises bien établies, notamment :

- Grünenthal GmbH (Allemagne)

- Société Bristol-Myers Squibb (États-Unis)

- Natco Pharma Ltd (Inde)

- Laboratoires Dr. Reddy's Ltd (Inde)

- Hetero Labs Ltd (Inde)

- Glenmark Pharmaceuticals Ltd (Inde)

- Cipla (Inde)

- Shilpa Medicare Ltd (Inde)

- Laurus Labs Ltd (Inde)

- Sun Pharmaceutical Industries Ltd (Inde)

- Emcure Pharmaceuticals Ltd (Inde)

- Intas Pharmaceuticals Ltd (Inde)

- Zydus (Inde)

- Alembic Pharmaceuticals Ltd (Inde)

- Torrent Pharmaceuticals Ltd (Inde)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd (Israël)

- Usine pharmaceutique de Changzhou (Chine)

- Groupe Sami-Sabinsa (Inde)

Quels sont les développements récents sur le marché mondial de la thalidomide ?

- En juillet 2024, le gouvernement irlandais a présenté des excuses officielles aux victimes de la tragédie du thalidomide, reconnaissant des décennies de souffrance et une négligence systémique. Parallèlement à ces excuses, l'Irlande a annoncé le renforcement des dispositifs de soutien, notamment l'accès aux soins de santé à long terme, l'aide sociale et les services de réadaptation pour les personnes et les familles touchées.

- En novembre 2023, le gouvernement australien a présenté des excuses nationales historiques aux victimes de la thalidomide, reconnaissant officiellement les conséquences physiques, émotionnelles et sociales durables causées par ce médicament il y a plus de soixante ans. Ces excuses s'accompagnaient d'un engagement renouvelé à développer les programmes de soutien financier, de soins de santé et communautaires.

- En novembre 2023, de nouvelles données cliniques présentées dans la revue Blood ont mis en évidence que la thalidomide à faible dose présentait une efficacité thérapeutique comparable aux doses standard pour réduire les besoins transfusionnels chez les patients atteints d'hémopathies. L'étude a souligné une meilleure tolérance et une réduction des effets indésirables, offrant ainsi aux médecins une stratégie posologique potentiellement plus sûre.

- En août 2023, une analyse de suivi à long terme publiée dans Scientific Reports (Nature) a confirmé que le thalidomide améliorait significativement les taux d'hémoglobine et diminuait la dépendance transfusionnelle chez les patients atteints de β-thalassémie transfusionnelle (TDT). L'étude a démontré des bénéfices cliniques durables et un profil de sécurité acceptable, confortant ainsi l'intérêt thérapeutique du médicament dans certaines régions du monde où la TDT demeure très répandue.

- En mars 2023, la FDA américaine a approuvé une mise à jour officielle du programme REMS (Reserve Remessed Management System) du Thalomid (thalidomide) suite au transfert de la propriété de la demande d'autorisation de mise sur le marché de Celgene Corporation à Bristol Myers Squibb. Cette mise à jour comprenait des modifications administratives et des mesures de continuité garantissant le maintien intégral des protocoles de sécurité stricts relatifs à la prescription, à la dispensation et au suivi du thalidomide, notamment en ce qui concerne le risque tératogène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.