Global Thin Wafer Market

Taille du marché en milliards USD

TCAC :

%

USD

11.47 Billion

USD

22.26 Billion

2024

2032

USD

11.47 Billion

USD

22.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.47 Billion | |

| USD 22.26 Billion | |

| % | |

|

Segmentation du marché mondial des plaquettes minces, par taille de plaquette (125 mm, 200 mm et 300 mm), procédé (collage et décollement temporaires et procédé sans support/Taiko), technologie (rectification, polissage et découpe des plaquettes), application (MEMS, CIS, mémoire, dispositifs RF, LED, interposeurs et logique) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des plaquettes minces

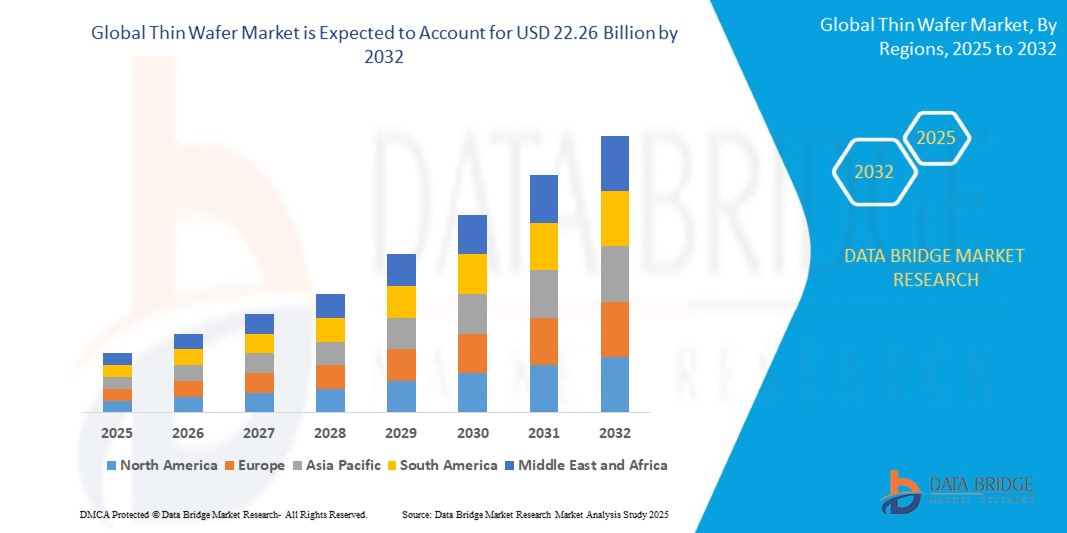

- Le marché mondial des plaquettes minces était évalué à 11,47 milliards de dollars en 2024 et devrait atteindre 22,26 milliards de dollars d'ici 2032 , avec un TCAC de 8,64 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de semi-conducteurs compacts et performants dans les secteurs de l'électronique grand public, de l'automobile et des applications industrielles.

- L'adoption croissante des technologies de fabrication avancées et la volonté de produire des plaquettes plus petites, plus légères et plus économes en énergie accélèrent l'expansion du marché.

Analyse du marché des plaquettes minces

- Le marché connaît une croissance significative, portée par la demande croissante de semi-conducteurs miniaturisés et performants pour l'électronique grand public, l'automobile et les applications industrielles. L'évolution vers des dispositifs compacts et économes en énergie favorise l'adoption des plaquettes minces.

- Les progrès réalisés dans les technologies de fabrication de plaquettes, notamment les procédés d'amincissement et de manipulation de précision, améliorent la qualité des produits, réduisent le gaspillage de matériaux et soutiennent la production à grande échelle, ce qui a un impact positif sur la croissance du marché.

- L'Amérique du Nord a dominé le marché des plaquettes minces avec la plus grande part de revenus (35,50 %) en 2024, grâce à la présence d'installations de fabrication de semi-conducteurs de pointe, à de solides capacités de R&D et à une forte adoption de l'électronique grand public.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des plaquettes minces , sous l'effet d'une industrialisation rapide, de l'expansion des usines de semi-conducteurs dans des pays comme Taïwan, la Chine, le Japon et la Corée du Sud, et de l'adoption croissante de dispositifs électroniques miniaturisés et performants.

- Le segment des plaquettes de 300 mm a représenté la plus grande part de revenus du marché en 2024, grâce à son utilisation généralisée dans la fabrication de semi-conducteurs haute performance et à sa compatibilité avec les procédés de fabrication de dispositifs avancés. Les plaquettes de 300 mm permettent un débit plus élevé, un meilleur rendement et une rentabilité accrue, ce qui en fait un choix privilégié pour la production à grande échelle.

Portée du rapport et segmentation du marché des plaquettes minces

|

Attributs |

Principaux enseignements du marché des plaquettes minces |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des plaquettes minces

Adoption croissante des plaquettes minces dans l'électronique avancée

- L'utilisation croissante de plaquettes minces transforme le paysage des semi-conducteurs et de l'électronique en permettant la fabrication de dispositifs plus petits, plus légers et plus économes en énergie. Leur faible épaisseur améliore les performances thermiques et les caractéristiques électriques, et augmente la densité des dispositifs, ce qui profite aux fabricants comme aux utilisateurs finaux. Cette tendance est renforcée par les progrès réalisés dans les technologies de collage et d'encapsulation des plaquettes, qui permettent leur intégration dans des assemblages de semi-conducteurs complexes.

- La demande croissante d'électronique grand public compacte, comme les smartphones, les objets connectés et les tablettes, accélère l'adoption des plaquettes de silicium minces. Ces plaquettes permettent d'obtenir des performances accrues et une miniaturisation renforcée, permettant ainsi aux entreprises de répondre aux exigences technologiques et de conception en constante évolution. Par ailleurs, le développement des objets connectés et des équipements compatibles 5G stimule davantage le déploiement des plaquettes de silicium minces dans de nombreuses applications.

- The cost-effectiveness and compatibility of thin wafers with existing fabrication processes make them attractive for high-volume production. Manufacturers can achieve improved yield rates and reduced material usage, supporting sustainable production practices. Coupled with ongoing innovations in lithography and etching, thin wafers help reduce production time and improve overall manufacturing efficiency

- For instance, in 2023, leading semiconductor manufacturers in East Asia reported increased implementation of 200 mm and 300 mm thin wafers in memory and logic devices, enhancing device performance and energy efficiency while reducing production costs. The adoption of these wafers also helped companies meet stringent energy and environmental standards, strengthening their competitive position globally

- While thin wafers offer significant advantages, market growth relies on continued innovation in wafer handling, advanced lithography, and process integration to fully exploit their potential across diverse applications. Investment in automation, defect reduction strategies, and advanced inspection technologies remains critical for sustaining growth

Thin Wafer Market Dynamics

Driver

Rising Demand for Miniaturized and High-Performance Electronic Devices

- The surge in demand for smaller, faster, and more energy-efficient devices is driving the adoption of thin wafers across semiconductor manufacturing. These wafers enable enhanced device performance, increased functionality, and reduced power consumption, meeting end-user expectations. The growing prevalence of AI, high-performance computing, and automotive electronics is also fueling demand for ultra-thin wafers

- Electronics manufacturers are investing in R&D to develop advanced thin wafer technologies compatible with next-generation devices, including AI chips, high-density memory, and IoT sensors. Improved wafer uniformity and reliability further support widespread adoption. Concurrently, wafer suppliers are introducing innovative surface treatments and coatings to enhance electrical and thermal characteristics

- Industry players are focusing on innovations in wafer thinning, precision polishing, and handling techniques, which improve yield rates and reduce material waste, enhancing overall manufacturing efficiency. Advanced robotics and AI-driven wafer handling systems are also being implemented to minimize breakage and contamination, ensuring consistent quality

- For instance, in 2022, several North American and Asian semiconductor fabs implemented ultra-thin wafers for high-performance processors, boosting production capabilities and supporting advanced electronics applications. These fabs also integrated inline monitoring and adaptive process controls to further improve efficiency and reduce production downtime

- While miniaturization drives growth, consistent technological advancements, investment in automation, and process optimization remain essential to sustain market adoption. In addition, collaborations between wafer manufacturers, equipment providers, and device makers are critical for standardizing ultra-thin wafer processes

Restraint/Challenge

High Manufacturing Costs and Technical Complexity

- Thin wafer production involves sophisticated equipment, precise handling, and high-purity materials, making it more expensive than conventional wafer manufacturing. This cost barrier limits adoption among smaller semiconductor producers. Moreover, the need for advanced inspection tools and cleanroom environments further increases operational expenses

- In addition, handling ultra-thin wafers requires specialized machinery and skilled personnel to prevent breakage, warping, or defects. The complexity of integrating thin wafers into standard fabrication lines can hinder production efficiency. Even minor errors in alignment or bonding can result in significant yield losses, affecting profitability

- Supply chain constraints, including limited availability of ultra-pure silicon and advanced polishing tools, can affect timely wafer production and increase lead times, impacting downstream device manufacturing. Geopolitical and trade-related challenges also add uncertainty to wafer material sourcing, potentially delaying large-scale deployments

- For instance, in 2023, semiconductor manufacturers in Southeast Asia reported challenges in scaling production of sub-100 µm wafers due to high equipment costs and technical expertise gaps, slowing expansion in certain markets. Companies also faced difficulties maintaining consistent wafer thickness and surface uniformity, affecting device performance

- Addressing these challenges requires investment in automated handling systems, workforce training, and process innovation to reduce costs, improve yield, and enable broader market penetration. Collaborative research with equipment suppliers, adoption of smart manufacturing techniques, and development of modular production lines are additional strategies to overcome these constraints

Thin Wafer Market Scope

The market is segmented on the basis of wafer size, process, technology, and application.

• By Wafer Size

On the basis of wafer size, the thin wafer market is segmented into 125 mm, 200 mm, and 300 mm. The 300 mm segment held the largest market revenue share in 2024, driven by its widespread use in high-performance semiconductor manufacturing and its compatibility with advanced device fabrication processes. 300 mm wafers enable higher throughput, improved yield, and cost efficiency, making them a preferred choice for large-scale production.

Le segment des plaquettes de 200 mm devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption dans la fabrication de MEMS, de LED et de capteurs. Les plaquettes de 200 mm offrent un bon compromis entre performance et rentabilité, ce qui les rend idéales pour les applications spécialisées et les moyennes séries.

• Par processus

Selon le procédé utilisé, le marché se divise en collage et décollement temporaires et en procédés sans support/Taiko. Le collage et le décollement temporaires ont représenté la plus grande part de revenus en 2024, grâce à leur capacité à manipuler des plaquettes ultra-minces avec une grande précision et un minimum de casse. Ce procédé est largement utilisé pour la fabrication de dispositifs logiques et de mémoires haute densité.

Le procédé sans support/Taiko devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à ses avantages en matière de réduction des déformations et d'amélioration de l'uniformité de surface, qui sont essentiels pour les applications MEMS et LED.

• Par la technologie

En fonction de la technologie, le marché est segmenté en rectification, polissage et découpe de plaquettes. La rectification a représenté la plus grande part des revenus en 2024, grâce à son rôle dans l'obtention d'une épaisseur et d'une uniformité précises pour les dispositifs hautes performances. Les techniques de rectification avancées améliorent le rendement et la fiabilité des dispositifs.

Le polissage des plaquettes devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par la demande croissante de surfaces de plaquettes lisses et sans défauts, nécessaires aux dispositifs MEMS, CIS et LED.

• Sur demande

En fonction de l'application, le marché est segmenté en MEMS, CIS, mémoire, dispositifs RF, LED, interposeurs et circuits logiques. Le segment de la mémoire détenait la plus grande part de marché en 2024, grâce à l'adoption massive des mémoires DRAM et NAND, ainsi que des nouvelles mémoires haute densité. La finesse des plaquettes permet une intégration accrue et une miniaturisation des dispositifs.

Le segment des MEMS devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, porté par la demande croissante de capteurs automobiles, électroniques grand public et industriels nécessitant des composants compacts et de haute précision.

Analyse régionale du marché des plaquettes minces

- L'Amérique du Nord a dominé le marché des plaquettes minces avec la plus grande part de revenus (35,50 %) en 2024, grâce à la présence d'installations de fabrication de semi-conducteurs de pointe, à de solides capacités de R&D et à une forte adoption de l'électronique grand public.

- Les fabricants de la région apprécient particulièrement l'efficacité, la précision et la compatibilité offertes par les plaquettes minces pour les dispositifs hautes performances, favorisant ainsi la miniaturisation et l'efficacité énergétique.

- Cette adoption généralisée est également soutenue par une infrastructure industrielle robuste, des investissements importants dans la recherche sur les semi-conducteurs et la demande croissante de dispositifs électroniques compacts et à haute vitesse, faisant des plaquettes minces un composant essentiel de l'écosystème électronique de la région.

Aperçu du marché américain des plaquettes minces

Le marché américain des plaquettes minces a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par les progrès rapides de la fabrication des semi-conducteurs et la production croissante de processeurs, de mémoires et de dispositifs logiques hautes performances. Les fabricants privilégient de plus en plus l'utilisation de plaquettes ultra-minces pour obtenir une densité de composants plus élevée, de meilleures performances thermiques et des caractéristiques électriques améliorées. L'intégration croissante des plaquettes minces dans l'électronique de pointe, notamment les puces d'IA , les objets connectés et les technologies portables, contribue significativement à l'expansion de ce marché.

Analyse du marché européen des plaquettes minces

Le marché européen des plaquettes minces devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement sous l'effet de l'adoption croissante de l'électronique miniaturisée et des composants semi-conducteurs de haute précision. L'accent mis dans la région sur les techniques de fabrication avancées, telles que l'amincissement, le meulage et le polissage des plaquettes, stimule la demande en plaquettes minces. Les consommateurs et les industries européens sont également séduits par l'efficacité énergétique et la fiabilité accrues qu'offrent ces plaquettes. Le marché est en pleine expansion dans des applications telles que les MEMS, les LED, les dispositifs RF et les technologies d'interposition.

Analyse du marché britannique des plaquettes minces

Le marché britannique des plaquettes minces devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'expansion des secteurs de l'électronique et des semi-conducteurs. La demande croissante en calcul haute performance, en solutions de mémoire et en électronique grand public incite les fabricants à adopter les technologies des plaquettes minces. Par ailleurs, le soutien gouvernemental à la recherche et au développement dans le domaine des semi-conducteurs et la présence d'installations de fabrication de pointe devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des plaquettes minces

Le marché allemand des plaquettes minces devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'accent mis en Allemagne sur l'innovation, l'ingénierie de précision et les solutions semi-conductrices à faible consommation d'énergie. Son infrastructure industrielle performante, associée à l'adoption de technologies de pointe pour le traitement des plaquettes, favorise l'intégration des plaquettes minces dans les applications électroniques. Le marché se concentre de plus en plus sur les MEMS, les LED, les dispositifs RF et les applications logiques, témoignant d'une forte adéquation avec les tendances technologiques locales.

Aperçu du marché des plaquettes minces en Asie-Pacifique

Le marché des plaquettes minces en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une industrialisation et une urbanisation rapides, ainsi que par le développement des industries électroniques et semi-conductrices dans des pays comme la Chine, le Japon, la Corée du Sud et Taïwan. L'intérêt croissant de la région pour les dispositifs haute performance, l'électronique intelligente et les technologies portables stimule l'adoption de ces technologies. Par ailleurs, l'Asie-Pacifique joue un rôle de plateforme de production pour les plaquettes minces et les composants semi-conducteurs, ce qui améliore leur accessibilité et leur intégration dans les chaînes d'approvisionnement mondiales.

Japan Thin Wafer Market Insight

The Japan thin wafer market is expected to witness the fastest growth rate from 2025 to 2032 due to the country’s high-tech culture, strong semiconductor industry, and demand for compact, energy-efficient devices. Japanese manufacturers emphasize wafer uniformity, advanced polishing, and carrier-less processes, enabling the production of high-performance processors, memory chips, and MEMS devices. The integration of thin wafers with IoT devices, AI processors, and automotive electronics is further fueling market growth.

China Thin Wafer Market Insight

The China thin wafer market accounted for the largest market revenue share in Asia Pacific in 2024, attributed to the country’s rapidly growing semiconductor industry, strong R&D capabilities, and expanding electronics manufacturing base. China is one of the largest producers and consumers of semiconductors, and thin wafers are increasingly adopted in memory, logic, and CIS applications. The push towards advanced electronics manufacturing, smart devices, and domestic semiconductor self-reliance, alongside competitive wafer pricing and local production capacity, are key factors propelling the market in China.

Thin Wafer Market Share

The Thin Wafer industry is primarily led by well-established companies, including:

- Shin-Etsu Chemical Co., Ltd. (Japan)

- SUMCO Corporation (Japan)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic (Germany)

- SK Siltron (South Korea)

- SUSS MicroTec (Germany)

- Soitec (France)

- DISCO Corporation (Japan)

- 3M (U.S.)

- Applied Materials (U.S.)

- Mechatronic Systerntechnik (Austria)

- Synova (Switzerland)

- Brewer Science (U.S.)

- EV Group (Austria)

- Wafer Works Corporation (Taiwan)

- Atecom Technology Co., Ltd. (Taiwan)

- Siltronix Silicon Technologies (France)

- LDK Solar (China)

- UniversityWafer, Inc. (U.S.)

- Wafer World Inc. (U.S.)

- Silicon Valley Microelectronics (U.S.)

- Shanghai Simgui Technology Co., Ltd. (China)

- PV Crystalox Solar PLC (U.K.)

Latest Developments in Global Thin Wafer Market

- In February 2022, Shin-Etsu Chemical Co., Ltd. (Japan) announced a major facility investment of over YEN 80 billion in its silicones business, aiming to expand production capacity and strengthen its core operations, supporting long-term growth and enhancing its position in the global semiconductor materials market

- In October 2022, Siltronic (Germany) commenced construction of a new manufacturing facility at JTC’s Tampines Wafer Fab Park in Singapore, in collaboration with the Singapore Economic Development Board (EDB), with an investment of approximately EUR 2 billion, expected to boost wafer production capabilities and meet rising semiconductor demand in Asia-Pacific

- In February 2021, Siltronic and GlobalWafers Co., Ltd. (Taiwan) finalized an agreement providing job security for Siltronic’s German sites until the end of 2024, while combining complementary product portfolios to strengthen market competitiveness and leverage long-term growth opportunities in the global wafer industry

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.