Global Topical Non Steroidal Anti Inflammatory Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

Segmentation du marché mondial des anti-inflammatoires non stéroïdiens topiques, par indication (anti-inflammatoires, analgésiques , anti-œdèmes, anti-raideurs et infections cutanées), type de médicament (de marque et génériques), tranche d'âge (pédiatrique, adulte et gériatrique), forme galénique (crèmes, gels, pommades, sprays, solutions, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des anti-inflammatoires non stéroïdiens topiques

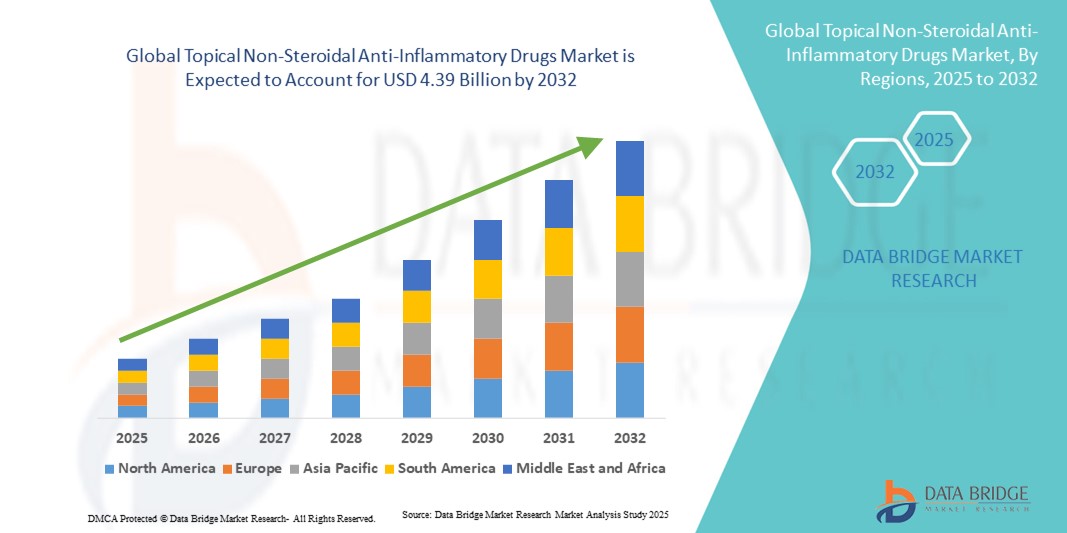

- La taille du marché mondial des anti-inflammatoires non stéroïdiens topiques était évaluée à 2,93 milliards USD en 2024 et devrait atteindre 4,39 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des affections cutanées inflammatoires chroniques et aiguës, telles que le psoriasis, la dermatite et les douleurs localisées, qui stimulent la demande de traitements AINS topiques efficaces. La sensibilisation croissante des patients et des professionnels de santé aux avantages des alternatives non stéroïdiennes par rapport aux corticostéroïdes contribue également à l'expansion du marché.

- De plus, la préférence croissante des consommateurs pour des solutions anti-inflammatoires sûres, ciblées et faciles à appliquer fait des AINS topiques une option thérapeutique privilégiée, tant pour les poussées aiguës que pour la prise en charge à long terme des affections inflammatoires. L'introduction de formulations avancées, telles que les gels, les crèmes et les patchs, améliore l'administration du médicament et l'observance thérapeutique, accélérant ainsi son adoption.

Analyse du marché des anti-inflammatoires non stéroïdiens topiques

- Les anti-inflammatoires non stéroïdiens topiques (AINS), utilisés pour le soulagement localisé de la douleur et la gestion de l'inflammation, sont de plus en plus essentiels dans les contextes cliniques et de soins à domicile en raison de leur action ciblée, de leurs effets secondaires systémiques réduits et de leur commodité par rapport aux formulations orales.

- La demande croissante d'AINS topiques est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, des blessures sportives, de l'arthrose et des douleurs chroniques, ainsi que par la sensibilisation croissante des patients aux options de traitement non invasives.

- L'Amérique du Nord a dominé le marché des anti-inflammatoires non stéroïdiens topiques, avec une part de chiffre d'affaires de 43,4 % en 2024, grâce à une infrastructure de santé de pointe, une forte sensibilisation des patients et la forte présence d'acteurs clés du marché. Les États-Unis, en particulier, connaissent une adoption massive en raison de l'augmentation de l'incidence de l'arthrite, des blessures sportives et d'autres affections musculo-squelettiques. Un accès facile aux spécialistes en dermatologie et en gestion de la douleur, associé à des réseaux de distribution pharmaceutique bien établis, stimule la croissance du marché dans la région.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des anti-inflammatoires non stéroïdiens topiques au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles, de l'élargissement de l'accès aux soins de santé dans des pays comme la Chine, l'Inde et le Japon, et de la sensibilisation croissante des patients aux solutions localisées de gestion de la douleur.

- Le segment générique a dominé le marché des anti-inflammatoires non stéroïdiens topiques avec la plus grande part de revenus du marché de 55,2 % en 2024, principalement en raison de l'abordabilité, de la large disponibilité et de la couverture d'assurance croissante des médicaments génériques.

Portée du rapport et segmentation du marché des anti-inflammatoires non stéroïdiens topiques

|

Attributs |

Analyses clés du marché des anti-inflammatoires non stéroïdiens topiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des anti-inflammatoires non stéroïdiens topiques

Demande croissante de soulagement ciblé de la douleur et de gestion de l'inflammation

- Une tendance significative et croissante sur le marché mondial des AINS topiques est la préférence croissante pour un soulagement ciblé et localisé de la douleur par rapport aux médicaments oraux systémiques. Patients et professionnels de santé privilégient les traitements qui produisent des résultats plus rapides directement sur les zones affectées, tout en minimisant les effets secondaires.

- Par exemple, les gels et crèmes sont largement prescrits pour les douleurs articulaires, les tendinites et les blessures sportives, offrant une absorption rapide et un soulagement durable. De même, les patchs d'AINS topiques gagnent en popularité dans la prise en charge de la douleur chronique grâce à leur praticité et à leur formule à action prolongée, offrant aux patients des options thérapeutiques plus flexibles.

- L'utilisation des AINS topiques se développe en milieu clinique et à domicile, les pharmacies hospitalières, les cliniques de dermatologie et les pharmacies d'officine garantissant un large accès. Les patients privilégient de plus en plus les options non invasives permettant l'auto-administration, favorisant ainsi une meilleure observance thérapeutique.

- La disponibilité de multiples formulations – telles que gels, crèmes, patchs et sprays – permet une thérapie personnalisée en fonction des douleurs, des zones du corps et des préférences des patients. Cette polyvalence favorise l'adoption par divers groupes démographiques, notamment les personnes âgées et les adultes actifs.

- Cette tendance vers des thérapies localisées pratiques, efficaces et sûres transforme fondamentalement les attentes des patients en matière de prise en charge de la douleur. Par conséquent, des entreprises comme Johnson & Johnson, Novartis et Mylan élargissent leurs gammes d'AINS topiques en lançant des formulations innovantes alliant efficacité et simplicité d'application.

- La demande d'AINS topiques augmente rapidement sur les marchés développés et émergents, car les consommateurs privilégient de plus en plus les alternatives efficaces et à faible risque aux analgésiques oraux et recherchent des produits qui peuvent être utilisés confortablement à domicile ou en soins ambulatoires.

Dynamique du marché des anti-inflammatoires non stéroïdiens topiques

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles musculo-squelettiques et de la gestion de la douleur chronique

- La prévalence croissante des troubles musculo-squelettiques, de l'arthrite et des douleurs chroniques, associée à la sensibilisation croissante aux solutions efficaces de gestion de la douleur, constitue un facteur important de la demande accrue d'AINS topiques.

- Par exemple, en avril 2024, Onity, Inc. a annoncé des avancées dans les formulations centrées sur le patient, visant à améliorer l'administration et l'absorption locales des médicaments. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché des AINS topiques durant la période de prévision.

- Alors que les patients et les prestataires de soins de santé sont de plus en plus conscients des alternatives non invasives aux analgésiques oraux, les AINS topiques offrent un soulagement ciblé avec des effets secondaires systémiques réduits, offrant un avantage convaincant par rapport aux thérapies orales traditionnelles.

- De plus, l’adoption croissante de routines d’autosoins et d’options de traitement à domicile fait des AINS topiques un élément essentiel des stratégies de gestion de la douleur, offrant une facilité d’utilisation et une meilleure observance du traitement par les patients.

- La commodité d'une application localisée, le soulagement rapide de l'inflammation et la possibilité de gérer les affections chroniques à domicile sont des facteurs clés qui favorisent l'adoption des AINS topiques, tant en clinique qu'en vente libre. La tendance à l'automédication et la disponibilité croissante de formulations topiques faciles à utiliser contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant l'irritation cutanée et les coûts élevés des produits

- Les inquiétudes concernant le risque d'irritation cutanée, de réactions allergiques ou d'utilisation topique à long terme constituent un obstacle majeur à une pénétration plus large du marché. Les AINS topiques étant appliqués directement sur la peau, certains patients restent prudents quant aux effets indésirables ou aux sensibilités.

- Par exemple, des rapports de dermatite légère ou d’irritation associée à une utilisation prolongée ont rendu certains consommateurs hésitants à adopter des solutions topiques d’AINS.

- Répondre à ces préoccupations grâce à des formules hypoallergéniques, des produits testés dermatologiquement et des instructions d'utilisation claires est essentiel pour gagner la confiance des consommateurs. Des entreprises comme Abbott et Pfizer mettent en avant leurs formules sûres et leurs normes de qualité dans leurs campagnes marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût relativement élevé de certains AINS topiques avancés par rapport aux alternatives génériques ou traditionnelles peut constituer un frein à leur adoption par les consommateurs sensibles au prix, notamment dans les régions en développement. Si les formules de base en vente libre sont devenues plus abordables, les produits haut de gamme dotés de systèmes d'administration améliorés ou combinant des avantages thérapeutiques sont souvent plus chers.

- Bien que les prix deviennent progressivement plus compétitifs, la prime perçue pour les AINS topiques avancés peut encore entraver leur adoption généralisée, en particulier parmi ceux qui ne voient pas de besoin immédiat de formulations améliorées.

- Surmonter ces défis grâce à une meilleure sécurité des formulations, à l’éducation des consommateurs sur leur utilisation appropriée et au développement d’options AINS topiques plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché des anti-inflammatoires non stéroïdiens topiques

Le marché est segmenté en fonction de l’indication, du type de médicament, de la tranche d’âge, de la forme posologique, des utilisateurs finaux et du canal de distribution.

- Par indication

Sur la base de l'indication, le marché des anti-inflammatoires non stéroïdiens topiques est segmenté en anti-inflammatoires, analgésiques, anti-œdèmes, anti-raideurs et anti-infections cutanées. Le segment des anti-inflammatoires a dominé la plus grande part de marché, avec 38,6 % de chiffre d'affaires en 2024, grâce à son utilisation répandue dans la prise en charge de l'arthrite, des troubles musculo-squelettiques, des blessures sportives et de l'inflammation postopératoire. Patients et professionnels de santé privilégient de plus en plus les formulations anti-inflammatoires topiques pour leur action ciblée, qui réduit les effets secondaires systémiques généralement associés aux AINS oraux. Les hôpitaux, les cliniques spécialisées et les usagers à domicile recommandent fréquemment les AINS topiques anti-inflammatoires en première intention. La demande est également soutenue par la sensibilisation croissante aux solutions non invasives pour la prise en charge de la douleur et la prévalence croissante des maladies inflammatoires chroniques à l'échelle mondiale. Les avancées technologiques en matière de formulation, telles qu'une meilleure absorption et une action prolongée, renforcent encore la position de ce segment sur le marché. Ce segment bénéficie également d'une forte confiance des consommateurs et d'une utilisation répétée grâce à son efficacité prouvée.

Le segment des analgésiques devrait connaître le TCAC le plus rapide, soit 8,7 % entre 2025 et 2032, soutenu par l'augmentation des cas de douleur chronique et la préférence croissante pour les AINS topiques analgésiques en vente libre. Les consommateurs recherchent de plus en plus des solutions efficaces pour soulager la douleur, faciles à appliquer et présentant moins d'effets secondaires systémiques que les médicaments oraux. L'augmentation des blessures sportives, des douleurs professionnelles et des claquages musculaires liés au mode de vie contribue à l'adoption croissante des analgésiques topiques. Les campagnes de sensibilisation croissantes menées par les professionnels de santé et les fabricants encouragent leur utilisation. L'innovation dans les modes d'administration, tels que les gels, les crèmes et les sprays, améliore la commodité et l'observance du traitement par les patients. De plus, les analgésiques gagnent du terrain sur les marchés émergents grâce à leurs prix abordables, leur accessibilité et leur soulagement ciblé. Les pharmacies en ligne et de détail élargissent leur offre, rendant les AINS topiques analgésiques plus accessibles aux utilisateurs finaux.

- Par type de médicament

En fonction du type de médicament, le marché des anti-inflammatoires non stéroïdiens topiques est segmenté en médicaments de marque et génériques. Le segment des génériques a dominé la plus grande part de chiffre d'affaires du marché, avec 55,2 % en 2024, principalement en raison de son prix abordable, de sa large disponibilité et de la couverture croissante des assurances maladie pour les médicaments génériques. Les AINS topiques génériques offrent des alternatives économiques aux produits de marque tout en conservant une efficacité et une sécurité comparables. Les hôpitaux, les pharmacies et les usagers des soins à domicile privilégient de plus en plus les options génériques pour la gestion courante de la douleur. Les autorisations réglementaires accordées aux génériques et les solides capacités de production des principaux acteurs du marché contribuent également à cette domination. De plus, les génériques facilitent la distribution à grande échelle et la pénétration du marché de masse, favorisant ainsi une adoption constante. La confiance des consommateurs dans les marques génériques établies continue de renforcer la position du segment. Les partenariats entre les fabricants de génériques et les établissements de santé élargissent encore la portée du marché, consolidant ainsi la part de marché du segment.

Le segment des produits de marque devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, grâce aux innovations en matière de formulations et de systèmes d'administration avancés qui améliorent l'efficacité, l'observance thérapeutique et la commodité. Les produits de marque intègrent souvent des technologies propriétaires, des thérapies combinées ou une meilleure pénétration cutanée, ce qui les rend attractifs pour les médecins et les utilisateurs finaux. Les campagnes marketing, les recommandations cliniques et les recommandations des médecins contribuent à une augmentation des taux d'adoption, tant dans les pays développés que dans les pays émergents. Les consommateurs apprécient de plus en plus les produits de marque pour leur qualité, leur sécurité et leur fiabilité perçues. Des caractéristiques haut de gamme, telles que les formulations à libération prolongée et les avantages de la double action, stimulent l'adoption. Les plateformes de commerce électronique et les canaux de distribution élargissent leur offre de produits de marque, augmentant ainsi l'accessibilité. L'augmentation du revenu disponible et la sensibilisation des populations urbaines aux soins de santé soutiennent également la croissance du segment.

- Par groupe d'âge

Le marché des anti-inflammatoires non stéroïdiens topiques (AINS) est segmenté selon la tranche d'âge : pédiatrie, adulte et gériatrie. Le segment adulte représentait la plus grande part de chiffre d'affaires du marché, soit 49,1 % en 2024, en raison de la forte prévalence des troubles musculo-squelettiques, de l'arthrite et des blessures liées au mode de vie au sein de cette population. Les adultes sont plus susceptibles de rechercher des solutions d'auto-soins et des produits en vente libre, ce qui stimule leur adoption. Ce segment bénéficie d'une forte sensibilisation aux options de traitement non invasives et d'une préférence pour le soulagement localisé de la douleur. La pratique accrue d'activités sportives et physiques contribue à une incidence accrue des douleurs musculaires et articulaires. Les professionnels de santé recommandent fréquemment les AINS topiques aux adultes pour gérer en toute sécurité les douleurs chroniques et aiguës. L'urbanisation, la hausse des revenus disponibles et l'exposition aux campagnes de sensibilisation à la santé renforcent la prédominance de ce segment.

Le segment gériatrique devrait connaître le TCAC le plus rapide, soit 9,2 % entre 2025 et 2032, sous l'effet du vieillissement de la population mondiale et de l'incidence accrue de l'arthrose et des douleurs chroniques chez les personnes âgées. Les AINS topiques sont privilégiés dans ce groupe démographique en raison de leur action localisée, de la réduction des effets secondaires gastro-intestinaux et de leur facilité d'utilisation. Les soignants et les professionnels de santé recommandent de plus en plus les formulations topiques aux patients gériatriques afin d'améliorer l'observance thérapeutique. Les innovations produits adaptées aux peaux sensibles et la facilité d'application accélèrent la croissance du marché. L'adoption des soins à domicile progresse parmi les patients gériatriques qui privilégient les solutions antalgiques auto-administrées. Les campagnes de sensibilisation ciblant la prise en charge de la douleur chez les personnes âgées contribuent à accélérer cette croissance. L'augmentation des dépenses de santé dans les pays développés et émergents stimule également l'adoption des AINS topiques chez les personnes âgées.

- Par forme posologique

En fonction de leur forme galénique, le marché des anti-inflammatoires non stéroïdiens topiques est segmenté en crèmes, gels, pommades, sprays, solutions, etc. Le segment des gels a dominé le marché avec 42,3 % de chiffre d'affaires en 2024, privilégiant leur absorption rapide, leur texture non grasse et leur action localisée efficace. Les gels sont pratiques pour soulager les douleurs chroniques et aiguës, offrant une application facile pour le patient. Leur polyvalence dans le traitement des douleurs articulaires, musculaires et sportives contribue à leur domination. Les recommandations croissantes des médecins et la préférence des consommateurs pour des solutions à action rapide renforcent encore ce segment. Des formulations avancées offrant une meilleure pénétration cutanée et une efficacité durable favorisent l'adoption. Leur praticité, leur facilité d'utilisation et la minimisation des résidus contribuent à une demande soutenue. Ce segment bénéficie d'une forte présence dans les circuits de distribution et les pharmacies en ligne.

Le segment des crèmes devrait connaître le TCAC le plus rapide, soit 8,5 % entre 2025 et 2032, grâce aux innovations en matière d'ingrédients hydratants et doux pour la peau. Les consommateurs privilégient de plus en plus les crèmes pour leur attrait cosmétique, leur application non grasse et leur capacité à allier soulagement de la douleur et hydratation cutanée. La sensibilisation croissante aux soins personnels et à la gestion de la douleur à domicile favorise leur adoption. Les crèmes sont largement utilisées dans les affections chroniques et aiguës, offrant un soulagement localisé. Les campagnes marketing mettant en avant le double bénéfice du soulagement de la douleur et des soins de la peau accélèrent la croissance. Ce segment bénéficie d'une disponibilité croissante en magasin et en ligne. Les recommandations des médecins pour les AINS topiques en crème soutiennent la pénétration du marché. La hausse des revenus disponibles et la préférence pour les produits polyvalents contribuent également à une croissance plus rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des anti-inflammatoires non stéroïdiens topiques est segmenté entre hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des soins à domicile représentait la plus grande part de chiffre d'affaires du marché, soit 46,8 % en 2024, grâce à la tendance croissante à l'automédication, à la sensibilisation accrue aux options de traitement à domicile et à la préférence pour les AINS topiques en vente libre. Les consommateurs recherchent des solutions pratiques et faciles à appliquer pour gérer la douleur et l'inflammation, sans visites fréquentes à l'hôpital. L'adoption croissante de routines d'autosoins, la disponibilité de formules faciles d'utilisation et les conseils des ressources de santé en ligne renforcent la domination de ce segment. L'utilisation des soins à domicile est également soutenue par l'accessibilité des pharmacies de détail et en ligne. Les acteurs du marché ciblent les utilisateurs de soins à domicile par des campagnes promotionnelles mettant l'accent sur la sécurité, la facilité d'utilisation et l'efficacité. La commodité d'un traitement localisé favorise les achats répétés et une adoption durable.

Le secteur hospitalier devrait connaître le TCAC le plus rapide, soit 7,8 % entre 2025 et 2032, en raison de l'adoption croissante des AINS topiques dans les soins postopératoires, les traitements orthopédiques et la gestion de la douleur en milieu hospitalier. Les hôpitaux privilégient les AINS topiques pour leur effet ciblé, leur profil de sécurité et leur capacité à réduire les complications systémiques. Les recommandations cliniques, la multiplication des interventions chirurgicales et l'augmentation des admissions de patients gériatriques contribuent à la croissance du secteur. Les hôpitaux intègrent de plus en plus les AINS topiques dans leurs protocoles de gestion de la douleur. La sensibilisation croissante des professionnels de santé et l'amélioration des stratégies d'approvisionnement hospitalières accélèrent encore l'adoption. La disponibilité de formulations avancées adaptées à un usage hospitalier favorise une croissance plus rapide. Le renforcement des partenariats entre fabricants et hôpitaux améliore également l'accessibilité.

- Par canal de distribution

En fonction du canal de distribution, le marché des anti-inflammatoires non stéroïdiens topiques est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies de détail a dominé la plus grande part de chiffre d'affaires du marché, avec 44,5 %, grâce à son accessibilité, sa commodité et sa disponibilité immédiate pour les consommateurs recherchant des AINS topiques. Les pharmacies de détail constituent les principaux points de vente des produits en vente libre, favorisant ainsi l'auto-soin. Leur forte présence en zones urbaines et semi-urbaines contribue à leur domination. Les recommandations du personnel pharmaceutique renforcent la confiance des consommateurs et favorisent les achats répétés. Les canaux de distribution bénéficient d'un marketing, de promotions et de partenariats importants avec les fabricants. Les consommateurs privilégient les pharmacies de détail pour les options de marque et génériques, ce qui augmente les ventes globales. Ce segment s'adresse à de nombreuses catégories de consommateurs finaux, notamment les soins à domicile et les cliniques.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 9,0 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, des plateformes de santé numériques et des options pratiques de livraison à domicile. Les consommateurs sont de plus en plus enclins à acheter des produits de santé en ligne, notamment des AINS topiques, grâce à un choix de produits plus large et à des prix compétitifs. La livraison par abonnement et les campagnes promotionnelles accélèrent encore l'adoption. Les pharmacies en ligne offrent anonymat, commodité et accessibilité 24h/24 et 7j/7, ce qui renforce la préférence des utilisateurs. La pénétration rapide du numérique et l'utilisation des smartphones dans les marchés en développement stimulent la croissance du marché. Ce segment bénéficie de la popularité croissante des consultations de télémédecine et de l'exécution des ordonnances en ligne. Les stratégies marketing des pharmacies en ligne, notamment les remises et les offres groupées, stimulent également l'adoption.

Analyse régionale du marché des anti-inflammatoires non stéroïdiens topiques

- L'Amérique du Nord a dominé le marché des anti-inflammatoires non stéroïdiens topiques avec la plus grande part de revenus de 43,4 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et la forte présence d'acteurs clés du marché.

- La majorité des cas se situent dans la région, en raison de l'augmentation des cas d'arthrite, de blessures liées au sport et d'autres affections musculo-squelettiques.

- Un accès facile aux spécialistes en dermatologie et en gestion de la douleur, ainsi que des réseaux de distribution pharmaceutique bien établis, soutiennent la croissance du marché. L'adoption croissante des anti-inflammatoires non stéroïdiens topiques, sur ordonnance et en vente libre, dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, contribue à la domination de la région.

Aperçu du marché américain des AINS topiques

Le marché américain des anti-inflammatoires non stéroïdiens topiques a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, stimulé par la prévalence croissante des troubles musculo-squelettiques, de l'arthrite et des blessures liées au sport. Les patients recherchent de plus en plus des traitements non stéroïdiens localisés, tels que les gels, les crèmes, les onguents et les sprays, pour gérer la douleur avec moins d'effets secondaires systémiques. Une infrastructure de santé solide, un accès facile aux spécialistes et des canaux de distribution bien établis dans les hôpitaux, les cliniques et les pharmacies de détail stimulent la croissance du marché. La sensibilisation croissante à la prise en charge de la douleur à domicile et aux thérapies auto-administrées favorise également leur adoption. La présence de grandes sociétés pharmaceutiques et de formulations topiques innovantes renforce la position de leader du marché américain.

Aperçu du marché européen des AINS topiques

Le marché européen des anti-inflammatoires non stéroïdiens topiques devrait connaître une croissance annuelle moyenne (TCAC) soutenue tout au long de la période de prévision, portée par la prévalence croissante des troubles musculo-squelettiques, de l'arthrite et des blessures sportives. Des pays clés comme l'Allemagne et le Royaume-Uni y contribuent significativement grâce à leurs infrastructures de santé solides, à la sensibilisation des patients et à la large disponibilité des formulations d'AINS topiques dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. Le vieillissement de la population de la région et la préférence pour les solutions non stéroïdiennes pour la prise en charge localisée de la douleur soutiennent également cette croissance.

Aperçu du marché britannique des AINS topiques

Le marché britannique des anti-inflammatoires non stéroïdiens topiques devrait connaître une croissance significative, portée par la préférence croissante des patients pour les traitements topiques non stéroïdiens contre l'arthrite, les lésions musculo-squelettiques et le soulagement des douleurs localisées. La sensibilisation croissante aux alternatives efficaces aux AINS oraux, combinée à un solide réseau de distribution pharmaceutique, favorise leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile. Le développement des pharmacies de détail et en ligne améliore encore l'accessibilité des formulations d'AINS topiques.

Aperçu du marché allemand des AINS topiques

Le marché allemand des anti-inflammatoires non stéroïdiens topiques devrait connaître une croissance significative au cours de la période de prévision, portée par des normes de santé élevées, la sensibilisation des patients aux traitements antidouleur non stéroïdiens et l'augmentation du vieillissement de la population. Les hôpitaux et les cliniques spécialisées sont les principaux utilisateurs finaux, tandis que l'adoption des soins à domicile progresse grâce à leur praticité et leur accessibilité. La présence d'acteurs pharmaceutiques bien établis et de formulations topiques innovantes renforce encore la croissance du marché.

Aperçu du marché des AINS topiques en Asie-Pacifique

Le marché des anti-inflammatoires non stéroïdiens topiques (AINS) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles, l'élargissement de l'accès aux soins et la sensibilisation croissante des patients dans des pays comme la Chine, l'Inde et le Japon. La prévalence croissante des troubles musculo-squelettiques, de l'arthrite et des blessures sportives, conjuguée à une meilleure disponibilité de formulations d'AINS topiques abordables dans les hôpitaux, les cliniques, les pharmacies de détail et les pharmacies en ligne, favorise une expansion rapide du marché.

Aperçu du marché japonais des AINS topiques

Le marché japonais des anti-inflammatoires non stéroïdiens topiques (AINS) connaît un essor considérable grâce à un système de santé de pointe, à l'augmentation du vieillissement de la population et à la sensibilisation croissante des patients aux solutions localisées de prise en charge de la douleur. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile contribuent à leur adoption. La demande de formulations d'AINS topiques faciles à appliquer, telles que les gels, les crèmes et les onguents, est en hausse, notamment pour le traitement de l'arthrite et des affections musculo-squelettiques.

Aperçu du marché chinois des AINS topiques

En 2024, le marché chinois des anti-inflammatoires non stéroïdiens topiques représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'urbanisation rapide, la hausse des revenus disponibles et l'élargissement de l'accès aux soins. La forte prévalence de l'arthrite, des blessures sportives et d'autres affections inflammatoires soutient une forte demande d'AINS topiques. La disponibilité de formulations abordables, la production pharmaceutique nationale et la sensibilisation croissante des patients aux solutions localisées pour la prise en charge de la douleur sont des facteurs clés de la croissance du marché.

Part de marché des anti-inflammatoires non stéroïdiens topiques

L’industrie des anti-inflammatoires non stéroïdiens topiques est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSk plc (Royaume-Uni)

- Novartis AG (Suisse)

- Zydus Cadila (Inde)

- Boehringer Ingelheim International GmbH (Allemagne)

- Apotex Inc. (Canada)

- AstraZeneca (Royaume-Uni)

- Horizon Therapeutics PLC (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Bayer AG (Allemagne)

- Perrigo Company plc (Irlande)

- Tolmar Pharmaceuticals, Inc. (États-Unis)

- Reckitt Benckiser Group PLC (Royaume-Uni)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Assertio Therapeutics, Inc. (États-Unis)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

Développements récents sur le marché mondial des anti-inflammatoires non stéroïdiens topiques

- En mars 2024, Sanofi SA, leader mondial de l'industrie pharmaceutique, a lancé en France une formulation en spray de sa crème anti-inflammatoire topique (AINS) existante. Ce nouveau spray facilite l'application, améliore l'observance thérapeutique et permet un soulagement rapide et localisé de la douleur. Ce lancement devrait accroître la pénétration de Sanofi en Europe et renforcer sa position sur le segment des analgésiques topiques sans ordonnance.

- En octobre 2024, Hisamitsu Pharmaceutical Co., Inc. a débuté le développement clinique du HP-3150, un nouveau traitement transdermique non stéroïdien contre la douleur, aux États-Unis. Ce développement illustre la stratégie de l'entreprise visant à étendre sa présence sur le marché nord-américain et répond à la demande croissante de traitements topiques efficaces et ciblés contre la douleur.

- En mai 2024, la marque Salonpas d'Hisamitsu a été reconnue numéro un mondial des patchs analgésiques topiques en vente libre pour la huitième année consécutive. Cette reconnaissance souligne le leadership mondial de la marque, la confiance durable des consommateurs et sa forte présence sur le marché dans de nombreuses régions, contribuant ainsi à une croissance continue du chiffre d'affaires.

- En juillet 2025, Reckitt Benckiser Group Plc a lancé le patch Biofreeze Ultraflex, une nouvelle solution topique antidouleur contenant 4 % de lidocaïne. Ce patch procure jusqu'à 8 heures de soulagement ciblé de la douleur grâce à sa technologie brevetée de flexibilité quadridirectionnelle pour une adhérence supérieure. Ce lancement renforce la position de leader de Reckitt sur le marché des analgésiques topiques et répond à la demande croissante des consommateurs pour des produits efficaces et faciles à utiliser.

- En mars 2024, Sun Pharmaceutical Industries Ltd. a inauguré une nouvelle usine de R&D et de fabrication au Gujarat, en Inde, avec une capacité initiale de production de 12 millions de tubes par an de gels topiques à base de lidocaïne. Cette usine vise à soutenir l'expansion des marchés nationaux et internationaux, à optimiser la chaîne d'approvisionnement et à accélérer l'innovation dans les formulations d'AINS topiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

4.3 VEILLE CONCURRENTE

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DES BREVETS

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 BREVET REÇU CONTRIES

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS DE LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis, mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 INDICATION THÉRAPEUTIQUE

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 ÉTAT DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME POSOLOGIQUE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE DE DOSAGE

10.12 APERÇU DES MÉDICAMENTS

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1 PRÉVISIONS DU MARCHÉ

10.13.2 COMPÉTITION CROISÉE

10.13.3 PORTEFEUILLE THÉRAPEUTIQUE

10.13.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 ACCÈS AU MARCHÉ

11.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

11.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

11,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

11.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

11.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

11.6 PRATIQUES DE TRAITEMENT ACTUELLES

11.7 IMPACT DE LA THÉRAPIE À VENIR

12 ANALYSE R&D

12.1 ANALYSE COMPARATIVE

12.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

12.3 APERÇU APPROFONDI DES ÉTAPES RÉGLEMENTAIRES

12.4 ÉVALUATION THÉRAPEUTIQUE

12.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

13 APERÇU DU MARCHÉ

13.1 PILOTES

13.2 RESTRICTIONS

13.3 OPPORTUNITÉS

13.4 DÉFIS

14 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR TYPE

14.1 APERÇU

14.2 AINS NON SÉLECTIFS

14.2.1 PAR TYPE DE MÉDICAMENT

14.2.1.1. SALICYLATES ACÉTYLÉS (ASPIRINE)

14.2.1.1.1. SALICYLATES NON ACÉTYLÉS

14.2.1.1.1.1 DIFLUNISAL

14.2.1.1.1.2 SALSALATE

14.2.1.1.1.3 AUTRES

14.2.1.1.2. ACIDES PROPIONIQUES

14.2.1.1.2.1 NAPROXÈNE

14.2.1.1.2.2 IBUPROFÈNE

14.2.1.1.2.3 FLURBIPROFÈNE

14.2.1.1.2.4 KÉTOPROFÈNE

14.2.1.1.2.5 AUTRES

14.2.1.1.3. ACIDES ACÉTIQUES

14.2.1.1.3.1 DICLOFÉNAC

14.2.1.1.3.2 INDOMÉTHACINE

14.2.1.1.3.3 AUTRES

14.2.1.1.4. ACIDE ÉNOLIQUE

14.2.1.1.4.1 PIROXICAM

14.2.1.1.4.2 AUTRES

14.2.1.1.5. ACIDE BUFEXAMIQUE

14.2.1.1.6. CELEBREX

14.2.1.1.7. KÉTOROLAC TROMÉTHAMINE

14.2.1.1.8. ÉTODOLAC

14.2.1.1.9. AUTRES

14.2.2 INDICATION

14.2.2.1. ARTHRITE

14.2.2.1.1. TYPE DE MÉDICAMENT

14.2.2.1.1.1 SALICYLATES ACÉTYLÉS (ASPRIN)

14.2.2.1.1.2 SALICYLATES NON ACÉTYLÉS

14.2.2.1.1.3 ACIDES PROPIONIQUES

14.2.2.1.1.4 ACIDES ACÉTIQUES

14.2.2.1.1.5 ACIDES ÉNOLIQUES

14.2.2.1.1.6 ACIDE BUFEXAMIQUE

14.2.2.1.1.7 AUTRES

14.3 PRODUITS COMBINÉS

14.3.1 INDICATION

14.3.1.1. ARTHROSE

14.3.1.1.1.1 PAR TYPE DE MÉDICAMENT

14.3.1.1.1.1.1. SALICYLATES ACÉTYLÉS (ASPRIN)

14.3.1.1.1.1.2. SALICYLATES NON ACÉTYLÉS

14.3.1.1.1.1.3. ACIDES PROPIONIQUES

14.3.1.1.1.1.4. ACIDES ACÉTIQUES

14.3.1.1.1.1.5. ACIDES ÉNOLIQUES

14.3.1.1.1.1.6. ACIDE BUFEXAMIQUE

14.3.1.1.1.1.7. CELEBREX

14.3.1.1.1.1.8. CAPSULES DE CÉLÉCOXIB

14.3.1.1.1.1.9. AUTRES

14.3.1.2. MIGRAINE

14.3.1.3. ECZÉMA

14.3.1.4. MALADIES OPHTALMIQUES (BROMSITE)

14.3.1.5. KÉRATOSE

14.3.1.6. DOULEURS MUSCULAIRES (NAPROXÈNE EC)

14.3.1.7. AUTRES

15 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR TYPE DE MÉDICAMENT

15.1 VUE D'ENSEMBLE

15.2 GÉNÉRIQUE

15.3 MARQUE

15.3.1 VOLTARÈNE

15.3.2 FLECTEUR

15.3.3 PENNSAID

15.3.4 SOLARAZE

15.3.5 ZICLOPRO

15.3.6 AUTRES

16 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR MODE D'ACHAT

16.1 VUE D'ENSEMBLE

16.2 EN VENTE LIBRE

16.3 ORDONNANCE

17 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR TRANCHE D'ÂGE

17.1 VUE D'ENSEMBLE

17.2 PÉDIATRIQUE

17,3 ADULTE

17.4 AÎNÉ

18 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR FORME DE DOSES

18.1 VUE D'ENSEMBLE

18.2 CRÈMES

18,3 GEL

18.4 ONGUENT

18,5 SPRAY

18,6 RUBS

18.7 SOLUTION

18,8 AUTRES

19 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.3 CLINIQUES

19.4 SOINS DE SANTÉ À DOMICILE

19.5 CENTRE DE SPÉCIALITÉ

19.6 CENTRES AMBULATOIRES

19.7 AUTRES

20 MARCHÉS MONDIAUX DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR CANAL DE DISTRIBUTION

20.1 VUE D'ENSEMBLE

20.2 APPEL D'OFFRES DIRECT

20.3 PHARMACIE DE L'HÔPITAL

20.4 VENTES DE PHARMACIE AU DÉTAIL

20.4.1 VENTES HORS LIGNE

20.4.1.1. PHARMACIE DE L'HÔPITAL

20.4.1.2. PHARMACIE DE DÉTAIL

20.4.1.3. AUTRES

20.4.2 VENTES EN LIGNE

20.4.2.1. BOUTIQUES EN LIGNE

20.4.2.2. SITE WEB DE L'ENTREPRISE

20.4.2.3. AUTRES

20,5 AUTRES

21 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

21.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

21.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

21.5 FUSIONS ET ACQUISITIONS

21.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.7 EXTENSION

21.8 MODIFICATIONS RÉGLEMENTAIRES

21.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

22 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR ZONE GÉOGRAPHIQUE

22.1 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1.1 AMÉRIQUE DU NORD

22.1.1.1. États-Unis

22.1.1.1.1. MARCHÉ AMÉRICAIN DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR TYPE

22.1.1.1.2. MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES AUX ÉTATS-UNIS, PAR TYPE DE MÉDICAMENT

22.1.1.1.3. MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES AUX ÉTATS-UNIS, PAR MODE D'ACHAT

22.1.1.1.4. MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES AUX ÉTATS-UNIS, PAR TRANCHE D'ÂGE

22.1.1.1.5. MARCHÉ DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES AUX ÉTATS-UNIS, PAR FORME DE DOSE

22.1.1.1.6. MARCHÉ AMÉRICAIN DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR UTILISATEUR FINAL

22.1.1.1.7. MARCHÉ AMÉRICAIN DES ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PAR CANAL DE DISTRIBUTION

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 ITALIE

22.2.5 ESPAGNE

22.2.6 RUSSIE

22.2.7 TURQUIE

22.2.8 PAYS-BAS

22.2.9 SUISSE

22.2.10 AUTRICHE

22.2.11 IRLANDE

22.2.12 NORVÈGE

22.2.13 POLOGNE

22.2.14 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 TAÏWAN

22.3.4 CORÉE DU SUD

22.3.5 INDE

22.3.6 AUSTRALIE

22.3.7 SINGAPOUR

22.3.8 THAÏLANDE

22.3.9 MALAISIE

22.3.10 INDONÉSIE

22.3.11 PHILIPPINES

22.3.12 VIETNAM

22.3.13 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 CHILI

22.4.4 PÉROU

22.4.5 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ARABIE SAOUDITE

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 KOWEÏT

22.5.6 ISRAËL

22.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS TOPIQUES, PROFIL DE L'ENTREPRISE

24.1 F. HOFFMANN-LA ROCHE LTÉE.

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 IBSA PHARMA INC

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 UNIPRIX

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24,4 AMGEN INC.

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24,5 PFIZER INC.

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 ÉVOLUTIONS RÉCENTES

24,6 LUPIN

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24.7 MAYNE PHARMA GROUP LIMITED

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 NOVARTIS

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 ÉVOLUTIONS RÉCENTES

24,9 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 ÉVOLUTIONS RÉCENTES

24.1 INDUSTRIES PHARMACEUTIQUES SUN LTD.

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 ÉVOLUTIONS RÉCENTES

24.11 CIPLA INC.

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 ÉVOLUTIONS RÉCENTES

24.12 GLENMARK PHARMACEUTICALS US INC., États-Unis

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 ÉVOLUTIONS RÉCENTES

24.13 JOHNSON & JOHNSON CONSOMMATEUR INC.

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 ÉVOLUTIONS RÉCENTES

24.14 APOTEX INC.

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 ÉVOLUTIONS RÉCENTES

24.15 RECKITT BENCKISER GROUP PLC

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 ÉVOLUTIONS RÉCENTES

24.16 BAYER AG

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 ÉVOLUTIONS RÉCENTES

24.17 TORRENT PHARMACEUTIQUES LTD.

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 ÉVOLUTIONS RÉCENTES

24.18 ADVACARE PHARMA

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 ÉVOLUTIONS RÉCENTES

24.19 INTAS PHARMACEUTIQUES LTD.

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 ÉVOLUTIONS RÉCENTES

24.2 AMNEAL PHARMACEUTICALS

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 ÉVOLUTIONS RÉCENTES

24.21 DAIICHI SANKYO COMPANY, LIMITÉE

24.21.1 PRÉSENTATION DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PRÉSENCE GÉOGRAPHIQUE

24.21.4 PORTEFEUILLE DE PRODUITS

24.21.5 ÉVOLUTIONS RÉCENTES

24.22 GEBRO PHARMA GMBH

24.22.1 PRÉSENTATION DE L'ENTREPRISE

24.22.2 ANALYSE DES REVENUS

24.22.3 PRÉSENCE GÉOGRAPHIQUE

24.22.4 PORTEFEUILLE DE PRODUITS

24.22.5 ÉVOLUTIONS RÉCENTES

24.23 INCEPTA PHARMACEUTICALS LTD.

24.23.1 PRÉSENTATION DE L'ENTREPRISE

24.23.2 ANALYSE DES REVENUS

24.23.3 PRÉSENCE GÉOGRAPHIQUE

24.23.4 PORTEFEUILLE DE PRODUITS

24.23.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.