Global Transdermal Patches Market

Taille du marché en milliards USD

TCAC :

%

USD

7.84 Billion

USD

11.50 Billion

2024

2032

USD

7.84 Billion

USD

11.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.84 Billion | |

| USD 11.50 Billion | |

| % | |

|

Segmentation du marché mondial des patchs transdermiques par produit (patchs monocouches, multicouches, matriciels, à réservoir, à diffusion de vapeur et autres), type (patchs transdermiques de fentanyl, de nicotine, de buprénorphine, de clonidine, d'oxybutynine et autres), application (troubles cardiovasculaires, troubles du système nerveux central, gestion/soulagement de la douleur, aide au sevrage tabagique, vessie hyperactive, sevrage nicotinique, hormonothérapie/troubles hormonaux, dermatologie et autres), technologie (courant électrique, matrices mécaniques, ablation thermique, potentialisateurs chimiques et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne), utilisateur final (soins à domicile, hôpitaux et cliniques) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des patchs transdermiques

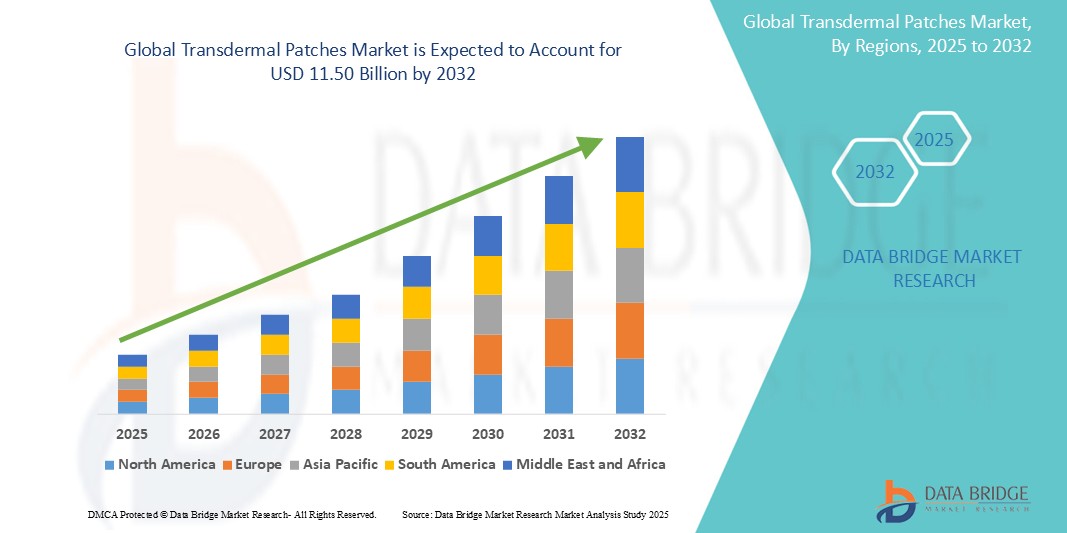

- Le marché mondial des patchs transdermiques était évalué à 7,84 milliards de dollars américains en 2024 et devrait atteindre 11,50 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le lancement croissant de patchs d'administration de médicaments innovants et par l'élargissement des indications thérapeutiques.

- Par ailleurs, la prévalence croissante de maladies chroniques telles que l'hypertension, le diabète et les troubles neurologiques favorise l'adoption de méthodes d'administration de médicaments non invasives. En mars 2024, Noven Pharmaceuticals a obtenu l'approbation de la FDA pour son système transdermique Secuad (asénapine), un patch indiqué dans le traitement de la schizophrénie, ce qui témoigne de la demande croissante de traitements psychiatriques plus faciles à utiliser pour les patients et soutient l'expansion du marché à long terme.

Analyse du marché des patchs transdermiques

- Les patchs transdermiques, qui permettent une libération contrôlée et prolongée du médicament à travers la peau, sont de plus en plus privilégiés pour leur administration non invasive, une meilleure observance du traitement par le patient et leur capacité à maintenir des concentrations plasmatiques stables du médicament dans la prise en charge des maladies chroniques.

- La demande croissante de patchs transdermiques est principalement due à la prévalence accrue de maladies chroniques telles que les maladies cardiovasculaires, le diabète, la gestion de la douleur et les troubles neurologiques, ainsi qu'aux progrès réalisés dans la technologie des patchs, notamment les systèmes à micro-aiguilles et à iontophorèse.

- L'Amérique du Nord domine le marché des patchs transdermiques avec la plus grande part de revenus, soit environ 38,5 % en 2024. Cette domination s'explique par une infrastructure de santé bien établie, une forte sensibilisation des patients et d'importants investissements en recherche et développement pharmaceutique. Les États-Unis sont en tête en matière d'adoption du marché grâce aux approbations de nouveaux systèmes d'administration transdermique de médicaments et aux collaborations entre les entreprises de biotechnologie et les fabricants de dispositifs médicaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des patchs transdermiques au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, du vieillissement de la population, de la hausse du fardeau des maladies chroniques et de l'amélioration des cadres réglementaires soutenant les plateformes innovantes d'administration de médicaments dans des pays comme la Chine et l'Inde.

- Le segment des patchs transdermiques de fentanyl devrait dominer le marché des patchs transdermiques, avec une part de marché d'environ 45,3 % en 2024. Cette domination s'explique par son utilisation fréquente dans la prise en charge des douleurs chroniques et intenses, telles que les douleurs cancéreuses. Son efficacité, associée aux progrès réalisés dans le domaine de la libération contrôlée, soutient une demande soutenue et des innovations produits constantes.

Portée du rapport et segmentation du marché des patchs transdermiques

|

Attributs |

Patchs transdermiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des patchs transdermiques

« Progrès dans les systèmes d'administration de médicaments contrôlés et intelligents »

- Une tendance majeure et croissante sur le marché mondial des patchs transdermiques est l'intégration de technologies intelligentes telles que les capteurs portables, la surveillance par intelligence artificielle et la connectivité numérique afin d'améliorer la précision de l'administration des médicaments, l'observance thérapeutique et le suivi des données de santé en temps réel.

- Par exemple, le système transdermique intelligent de MediPatch intègre des biocapteurs qui surveillent les constantes vitales du patient et les taux d'absorption du médicament, et transmettent ces données aux professionnels de santé via des applications mobiles pour des ajustements personnalisés du traitement. De même, la plateforme transdermique de Novogy, basée sur l'IA, peut ajuster les vitesses de libération du médicament en fonction des réactions du patient et de ses paramètres physiologiques.

- L'intégration de l'IA permet des analyses prédictives qui optimisent les schémas posologiques, réduisent les effets secondaires et alertent en cas de remplacement du patch ou de réactions indésirables. De plus, certains patchs avancés intègrent des matrices de micro-aiguilles pour une administration indolore et efficace du médicament, et peuvent être associés à des algorithmes d'IA pour adapter la posologie en temps réel.

- L'essor des écosystèmes de santé connectés permet aux patients et aux cliniciens de gérer les traitements à distance et plus efficacement, améliorant ainsi la prise en charge des maladies chroniques et les résultats thérapeutiques. Par exemple, des entreprises comme Sensio Labs développent des patchs transdermiques associés à des applications pour smartphones qui accompagnent les utilisateurs dans le suivi de leur traitement et de leurs symptômes.

- Cette tendance vers des systèmes transdermiques intelligents et centrés sur le patient transforme les attentes en matière d'administration de médicaments en mettant l'accent sur la commodité, la personnalisation et la surveillance continue.

- La demande de patchs transdermiques intelligents et connectés numériquement connaît une croissance rapide dans des domaines thérapeutiques tels que la gestion de la douleur, le diabète, les maladies cardiovasculaires et l'hormonothérapie substitutive, sous l'impulsion de l'adoption croissante des technologies de santé numérique et des solutions de télésurveillance des patients.

Dynamique du marché des patchs transdermiques

Conducteur

« Prévalence croissante des maladies chroniques et demande accrue de modes d’administration des médicaments adaptés aux patients »

- L'augmentation de la prévalence mondiale des maladies chroniques telles que les troubles cardiovasculaires, le diabète, les affections neurologiques et le cancer est un facteur majeur de la croissance de la demande en patchs transdermiques. Ces patchs constituent une alternative non invasive, efficace et pratique aux traitements oraux ou injectables, améliorant ainsi l'observance thérapeutique et les résultats des traitements.

- Par exemple, en mars 2024, Mylan Pharmaceuticals a élargi sa gamme de patchs transdermiques de fentanyl pour répondre aux besoins de prise en charge de la douleur chronique liée au cancer, en mettant l'accent sur la facilité d'utilisation et la libération prolongée du médicament, répondant ainsi aux besoins croissants des patients à travers le monde.

- De plus, les progrès technologiques dans les systèmes d'administration transdermique de médicaments, notamment les patchs à micro-aiguilles et les systèmes d'iontophorèse, améliorent l'absorption et l'efficacité des médicaments, stimulant ainsi la croissance du marché.

- La sensibilisation accrue aux soins de santé et l'évolution vers des traitements à domicile et ambulatoires favorisent l'adoption de timbres transdermiques permettant une auto-administration sans surveillance médicale.

- La facilité d'administration indolore, la réduction des effets secondaires systémiques et les mécanismes de libération contrôlée du médicament sont des facteurs clés qui influencent la préférence des patients, notamment chez les personnes âgées et les enfants.

- Le soutien croissant des gouvernements aux technologies innovantes d'administration de médicaments et les approbations réglementaires favorables aux nouvelles formulations transdermiques contribuent également de manière significative à l'expansion du marché.

Retenue/Défi

« Problèmes d’irritation cutanée et coûts de développement élevés »

- Les risques d'irritation cutanée et de réactions allergiques causés par les adhésifs ou les composants médicamenteux des patchs transdermiques constituent un obstacle majeur à leur acceptation sur le marché. Les patients à la peau sensible ou utilisant le patch de façon prolongée peuvent développer une dermatite, ce qui limite l'observance à long terme.

- Par exemple, plusieurs cas de dermatite de contact liés aux patchs transdermiques d'opioïdes et d'hormones de substitution ont incité certains patients et professionnels de la santé à faire preuve de prudence quant à leur utilisation, ce qui a eu un impact sur la croissance du marché dans certaines régions.

- Pour relever ces défis, il est nécessaire de réaliser des progrès dans le domaine des matériaux biocompatibles, des adhésifs hypoallergéniques et de mener des essais cliniques rigoureux afin de garantir la sécurité des patchs et le confort des patients. Cependant, ces innovations impliquent souvent des coûts de recherche et développement élevés, ce qui peut augmenter le prix global du produit final.

- De plus, la complexité du développement de formulations transdermiques permettant une administration constante du médicament sans provoquer de problèmes cutanés augmente le temps et le coût de développement du produit, ce qui peut retarder sa mise sur le marché.

- Bien que les prix de certains patchs transdermiques deviennent progressivement plus compétitifs, leur coût relativement élevé par rapport aux médicaments oraux traditionnels ou aux injectables peut en limiter l'accès, notamment sur les marchés émergents.

- Le dépassement de ces défis grâce à une meilleure connaissance des matériaux, à l'éducation des patients sur l'utilisation correcte des patchs et à l'investissement dans des techniques de production abordables sera crucial pour une croissance durable du marché.

Étendue du marché des patchs transdermiques

Le marché est segmenté en fonction du produit, du type, de l'application, de la technologie, du canal de distribution et de l'utilisateur final.

Sous-produit

Le marché est segmenté, selon le type de produit, en dispositifs adhésifs monocouches, multicouches, à matrice, à réservoir, à diffusion de vapeur et autres. Le segment des dispositifs adhésifs monocouches domine le marché avec plus de 38 % de parts de marché en 2024, grâce à sa conception simple et à la libération constante du médicament qu'il assure, ce qui explique son utilisation répandue dans la gestion de la douleur et les traitements hormonaux.

Le segment des adhésifs multicouches contenant des médicaments devrait connaître le TCAC le plus rapide, soit 7,1 %, entre 2024 et 2032, grâce à sa capacité à administrer plusieurs médicaments et à assurer une libération contrôlée, répondant ainsi à des exigences thérapeutiques complexes.

Par type

Le marché est segmenté, selon le type de patch, en patchs transdermiques de fentanyl, de nicotine, de buprénorphine, de clonidine, d'oxybutynine et autres. Le segment des patchs transdermiques de fentanyl détenait la plus grande part de marché, soit environ 44 % en 2024, grâce à son utilisation répandue dans la prise en charge des douleurs chroniques, notamment celles liées au cancer, et aux innovations technologiques constantes en matière de libération contrôlée du médicament.

Le segment des patchs transdermiques à la nicotine devrait connaître une croissance annuelle composée de 6,2 % au cours de la période prévisionnelle, sous l'effet de la multiplication des programmes de sevrage tabagique et des initiatives gouvernementales à travers le monde visant à réduire la consommation de tabac.

Sur demande

En fonction de l'application, le marché est segmenté en troubles cardiovasculaires, troubles du système nerveux central (SNC), gestion et soulagement de la douleur, aide au sevrage tabagique, vessie hyperactive, sevrage nicotinique, traitements et troubles hormonaux, dermatologie et autres. Le segment de la gestion et du soulagement de la douleur représente la part la plus importante (41 %) en 2024, principalement en raison de la prévalence croissante des douleurs chroniques et de la facilité d'administration transdermique des opioïdes et des AINS.

Le segment des aides à la réduction et au sevrage tabagique est celui qui connaît la croissance la plus rapide, avec un TCAC de 6,5 % jusqu'en 2032, soutenu par une sensibilisation croissante du public à la santé et par la demande de thérapies non invasives.

Par la technologie

En fonction de la technologie utilisée, les segments comprennent le courant électrique, les matrices mécaniques, l'ablation thermique, les agents chimiques de perméation et d'autres. Les agents chimiques de perméation dominent le segment technologique avec plus de 50 % de parts de marché en 2024, grâce à leur efficacité prouvée pour accroître la perméabilité cutanée et améliorer l'absorption des médicaments dans les systèmes transdermiques.

La technologie d'ablation thermique devrait enregistrer la croissance la plus rapide, avec un TCAC de 8,3 % d'ici 2032, grâce aux innovations permettant une perturbation cutanée indolore pour améliorer l'efficacité de l'administration des médicaments.

Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Les pharmacies de détail détenaient la plus grande part de marché (46 %) en 2024, grâce à leur accessibilité et à leur forte présence en zones urbaines et rurales pour les médicaments en vente libre et les patchs sur ordonnance.

Le segment des pharmacies en ligne connaît une croissance rapide, avec un TCAC de 9,0 %, alimentée par l'adoption croissante du commerce électronique et la préférence des consommateurs pour des achats pratiques et sans contact, ainsi que par la livraison à domicile.

Par l'utilisateur final

Selon l'utilisateur final, le marché comprend les soins à domicile, les hôpitaux et les cliniques . Le segment des soins à domicile domine avec une part de marché de 52 % en 2024, sous l'effet de la hausse des maladies chroniques et de la préférence des patients pour l'auto-administration des traitements transdermiques.

Le segment des hôpitaux devrait connaître la croissance la plus rapide, avec un TCAC de 6,8 % au cours de la période de prévision, en raison de l'utilisation croissante des patchs transdermiques dans les soins aigus et la gestion de la douleur périopératoire.

Analyse régionale du marché des patchs transdermiques

- L'Amérique du Nord domine le marché des patchs transdermiques avec la plus grande part de revenus (38,5 %) en 2024, grâce à des infrastructures de santé avancées, à la prévalence croissante des maladies chroniques et à une forte adoption des systèmes d'administration de médicaments innovants.

- Dans la région, les consommateurs et les professionnels de la santé privilégient les patchs transdermiques en raison de leur caractère non invasif, d'une meilleure observance du traitement par les patients et du soutien continu des organismes de réglementation qui encouragent les nouvelles thérapies.

- La présence d'entreprises pharmaceutiques de premier plan investissant dans la R&D et les partenariats stratégiques pour développer des technologies transdermiques de nouvelle génération renforce encore la croissance du marché en Amérique du Nord.

Analyse du marché américain des patchs transdermiques

Les États-Unis dominent le marché nord-américain des patchs transdermiques, avec une part de revenus de 81 % en 2025. Cette domination s'explique par des infrastructures de santé performantes, une forte prévalence de douleurs chroniques et de maladies cardiovasculaires, ainsi qu'une adoption rapide des nouveaux systèmes d'administration de médicaments. La préférence croissante des patients pour les traitements non invasifs, conjuguée à une meilleure connaissance des avantages tels que la libération prolongée du médicament et une observance thérapeutique améliorée, stimule la demande de patchs transdermiques, tant à domicile qu'en milieu hospitalier. Par ailleurs, les investissements importants des entreprises pharmaceutiques en recherche et développement et les avancées technologiques dans le domaine des formulations à libération contrôlée contribuent significativement à la croissance du marché aux États-Unis.

Analyse du marché européen des patchs transdermiques

Le marché européen des patchs transdermiques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l'augmentation des dépenses de santé. Des cadres réglementaires stricts encadrant les technologies innovantes d'administration de médicaments et la préférence croissante des patients pour les traitements non invasifs contribuent également à cette croissance. Par ailleurs, l'utilisation accrue des patchs transdermiques dans la gestion de la douleur, les traitements cardiovasculaires et hormonaux, tant à domicile qu'en milieu hospitalier, stimule la demande. La région connaît une adoption significative dans les pays européens développés et émergents, grâce aux progrès constants réalisés dans la formulation des patchs et à une meilleure connaissance de leurs avantages.

Analyse du marché britannique des patchs transdermiques

Le marché britannique des patchs transdermiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des maladies chroniques, la préférence croissante des patients pour les méthodes d'administration de médicaments non invasives et des politiques de santé favorables. La sensibilisation accrue aux avantages de la thérapie transdermique, tels qu'une meilleure observance et une réduction des effets secondaires, stimule son adoption. Par ailleurs, le développement de la recherche et du développement pharmaceutiques et la solidité des réseaux de distribution via les pharmacies de détail et hospitalières contribuent à une croissance soutenue du marché, tant à domicile qu'en milieu clinique.

Analyse du marché allemand des patchs transdermiques

Le marché allemand des patchs transdermiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un système de santé performant, la prévalence croissante des maladies chroniques et une forte sensibilisation des patients aux systèmes d'administration de médicaments innovants. L'accent mis par le pays sur les technologies médicales de pointe et ses normes réglementaires rigoureuses favorisent le développement et l'adoption des thérapies transdermiques. Par ailleurs, le vieillissement de la population allemande et la demande croissante de médicaments non invasifs à libération contrôlée contribuent significativement à la croissance du marché, tant en milieu hospitalier qu'à domicile.

Analyse du marché des patchs transdermiques en Asie-Pacifique

Le marché des patchs transdermiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et la sensibilisation accrue des patients dans des pays comme la Chine, l'Inde, le Japon et l'Australie. L'urbanisation rapide, le développement des capacités de production pharmaceutique et les politiques gouvernementales favorables aux systèmes d'administration de médicaments innovants accélèrent encore l'adoption de ces patchs. Par ailleurs, l'accès facilité aux établissements de santé et la préférence pour des traitements non invasifs et pratiques stimulent la demande, tant en milieu hospitalier qu'à domicile.

Analyse du marché japonais des patchs transdermiques

Le marché japonais des patchs transdermiques connaît une croissance soutenue grâce à l'infrastructure de santé performante du pays, à la prévalence croissante des maladies chroniques et à une forte orientation vers des thérapies centrées sur le patient. Le vieillissement de la population et la demande croissante de systèmes d'administration de médicaments non invasifs et contrôlés stimulent également leur adoption. Par ailleurs, les progrès technologiques et un cadre réglementaire favorable encouragent l'innovation dans la formulation des patchs, faisant du Japon un marché clé pour l'administration transdermique de médicaments , tant en milieu hospitalier qu'à domicile.

Analyse du marché chinois des patchs transdermiques

Le marché chinois des patchs transdermiques représente une part importante des revenus de la région Asie-Pacifique en 2025, porté par l'urbanisation rapide, la prévalence croissante des maladies chroniques et le développement des infrastructures de santé. La sensibilisation accrue des consommateurs aux méthodes d'administration de médicaments non invasives et les initiatives gouvernementales soutenant les technologies de santé innovantes accélèrent encore la croissance de ce marché. Par ailleurs, les solides capacités de production pharmaceutique nationale et la demande croissante des établissements hospitaliers et des services de soins à domicile contribuent à la position dominante de la Chine sur ce marché.

Part de marché des patchs transdermiques

Le secteur des patchs transdermiques est principalement dominé par des entreprises bien établies, notamment :

- AdhexPharma (France)

- ProSolus, Inc. (États-Unis)

- tesa SE (Allemagne)

- Société Nitto Denko. (Japon)

- Noven Pharmaceuticals, Inc (États-Unis)

- LTS Lohmann Therapie-Systeme AG (Allemagne)

- Medherant Limited (Royaume-Uni)

- Corium, LLC. (États-Unis)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- Antares Pharma (États-Unis)

- Abbott (États-Unis)

- Mylan NV (États-Unis)

- Acrux Limited (Australie)

- Sparsha Pharma International Pvt Ltd (Inde)

- Bliss GVS Pharma. (Inde)

- Services Johnson & Johnson, Inc. (États-Unis)

- Informa Connect Limited (Royaume-Uni)

Dernières évolutions du marché mondial des patchs transdermiques

- En juin 2024, les patchs de nicotine étaient largement utilisés dans le cadre des traitements de substitution nicotinique (TSN) pour aider les fumeurs à arrêter en réduisant leur dépendance à la cigarette. Des études indiquaient que l'utilisation d'un patch de nicotine pouvait augmenter les chances de réussite du sevrage tabagique de 50 à 60 %. Le patch diffusait une dose constante de nicotine à travers la peau, contribuant ainsi à atténuer les symptômes de sevrage tout en évitant les effets nocifs du tabagisme. En stimulant la libération de dopamine, il imitait la réaction du cerveau au tabagisme, facilitant ainsi la transition.

- En novembre 2023, l'Université de Warwick a mis au point un patch de testostérone destiné aux femmes ménopausées, dans le but de proposer un traitement efficace et pratique des problèmes de santé liés à la ménopause. Ce patch, créé par Medherant, une entreprise issue de l'Université de Warwick, utilise la technologie transdermique TEPI pour une diffusion continue de la testostérone, agissant ainsi sur des symptômes tels que la baisse de libido et les déséquilibres hormonaux. Actuellement en essais cliniques, ce patch devrait être le premier traitement transdermique à base de testostérone approuvé pour les femmes.

- En juillet 2023, Industria Macchine Automatiche SPA (IMA) a acquis Phoenix Italia Srl, finalisant ainsi le rachat de 60 % de Phoenix Italia et de 100 % de sa filiale Phoenix Tech Srl, toutes deux basées à Bareggio, près de Milan. Par ailleurs, IMA a acquis 70 % de Mespic Srl et 100 % de sa filiale basée dans l'Illinois, Mespic North America Corporation, auprès de Holding FGLG Srl.

- En avril 2023, des chercheurs du MIT ont mis au point un patch portable permettant l'administration indolore de médicaments à travers la peau grâce à des ultrasons. Cette technologie crée de minuscules canaux dans la couche externe de la peau, permettant ainsi une diffusion efficace des médicaments. Le patch présente des applications potentielles pour le traitement des affections cutanées et peut être adapté aux myorelaxants, aux hormones et à d'autres médicaments. Conçu pour le confort et la précision, il offre une alternative sans aiguille aux méthodes d'administration de médicaments traditionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES : TAILLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'APPLICATION

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 DONNÉES ÉPIDÉMILOGIQUES

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DES SOINS DE SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES EN MATIÈRE DE CAPEX

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 NORMES INDUSTRIELLES

15,7 % du PIB dans le PIB total

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR TYPE

16.1 APERÇU

16.2 MÉDICAMENTS IN-ADHASIF

16.2.1 PAR COUCHE

16.2.1.1. ADHÉSIF MÉDICAMENTEUX MONOCOUCHE

16.2.1.1.1. PAR LA CONCEPTION

16.2.1.1.1.1 RECTANGULAIRE

16.2.1.1.1.2 CIRCULAIRE

16.2.1.1.1.3 CARRÉ

16.2.1.1.1.4 AUTRES

16.2.1.1.2. PAR TAILLE

16.2.1.1.2.1 12,5 CM2

16.2.1.1.2.2 18,75 cm² - 25 cm²

16.2.1.1.2.3 AU-DESSUS DE 37,5 CM2

16.2.1.1.3. PAR DOSE

16.2.1.1.3.1 5 MICROGRAMMES -70 MICROGRAMMES

16.2.1.1.3.2 70 MICROGRAMMES-20 MILIGRAMMES

16.2.1.1.3.3 20 MILIGRAMME-30 MILIGRAMME

16.2.1.1.3.4 AU-DESSUS DE 30 MILIGRAMMES

16.2.1.2. ADHÉSIF MULTICOUCHE POUR MÉDICAMENTS

16.2.1.2.1. PAR LA CONCEPTION

16.2.1.2.1.1 RECTANGULAIRE

16.2.1.2.1.2 CIRCULAIRE

16.2.1.2.1.3 CARRÉ

16.2.1.2.1.4 AUTRES

16.2.1.2.2. PAR TAILLE

16.2.1.2.2.1 12,5 CM2

16.2.1.2.2.2 18,75 cm² - 25 cm²

16.2.1.2.2.3 AU-DESSUS DE 37,5 CM2

16.2.1.2.3. PAR DOSE

16.2.1.2.3.1 5 MICROGRAMMES -70 MICROGRAMMES

16.2.1.2.3.2 70 MICROGRAMMES-20 MILIGRAMMES

16.2.1.2.3.3 20 MILIGRAMME-30 MILIGRAMME

16.2.1.2.3.4 AU-DESSUS DE 30 MILIGRAMMES

16.3 MATRICE

16.3.1 PAR LA CONCEPTION

16.3.1.1. RECTANGULAIRE

16.3.1.2. CIRCULAIRE

16.3.1.3. CARRÉ

16.3.1.4. AUTRES

16.3.2 PAR TAILLE

16.3.2.1. 12,5 CM2

16.3.2.2. 18,75 cm² - 25 cm²

16.3.2.3. AU-DESSUS DE 37,5 CM2

16.3.3 PAR DOSE

16.3.3.1. 5 MICROGRAMMES - 70 MICROGRAMMES

16.3.3.2. 70 MICROGRAMMES-20 MILIGRAMMES

16.3.3.3. 20 MILIGRAMME-30 MILIGRAMME

16.3.3.4. AU-DESSUS DE 30 MILIGRAMMES

Réservoir de 16,4 litres

16.4.1 PAR CONCEPTION

16.4.1.1. RECTANGULAIRE

16.4.1.2. CIRCULAIRE

16.4.1.3. CARRÉ

16.4.1.4. AUTRES

16.4.2 PAR TAILLE

16.4.2.1. 12,5 CM2

16.4.2.2. 18,75 cm² - 25 cm²

16.4.2.3. AU-DESSUS DE 37,5 CM²

16.4.3 PAR DOSE

16.4.3.1. 5 MICROGRAMMES - 70 MICROGRAMMES

16.4.3.2. 70 MICROGRAMMES-20 MILIGRAMMES

16.4.3.3. 20 MILIGRAMME-30 MILIGRAMME

16.4.3.4. AU-DESSUS DE 30 MILIGRAMMES

Patch vapeur 16,5

16.5.1 PAR CONCEPTION

16.5.1.1. RECTANGULAIRE

16.5.1.2. CIRCULAIRE

16.5.1.3. CARRÉ

16.5.1.4. AUTRES

16.5.2 PAR TAILLE

16.5.2.1. 12,5 CM2

16.5.2.2. 18,75 cm² - 25 cm²

16.5.2.3. AU-DESSUS DE 37,5 CM2

16.5.3 PAR DOSE

16.5.3.1. 5 MICROGRAMMES - 70 MICROGRAMMES

16.5.3.2. 70 MICROGRAMMES-20 MILIGRAMMES

16.5.3.3. 20 MILIGRAMME-30 MILIGRAMME

16.5.3.4. AU-DESSUS DE 30 MILIGRAMMES

16,6 AUTRES

17 MARCHÉS MONDIAUX DES PATCHS TRANSDERMIQUES, PAR MODE D'ADMINISTRATION

17.1 APERÇU

17.2 SYSTÈME DE DISTRIBUTION PASSIF

17.2.1 SYSTÈME DE DISTRIBUTION MATRICIEL

17.2.2 SYSTÈME DE DISTRIBUTION DU RÉSERVOIR

17.3 SYSTÈME DE DISTRIBUTION ACTIVE

17.3.1 SYSTÈME D'ADMINISTRATION DE MÉDICAMENTS BASÉ SUR LA STRUCTURE

17.3.2 SYSTÈME D'ADMINISTRATION DE MÉDICAMENTS À BASE ÉLECTRIQUE

17.3.2.1. IONTOPHORÈSE

17.3.2.2. ÉLECTROPORATION

17.3.2.3. SONOPHORÈSE

17.3.3 AUTRES

18 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR TYPE DE MÉDICAMENT

18.1 APERÇU

18.2 MARQUE

18.2.1 Accord de confidentialité

18.2.2 505(B)(2)

18.2.3 PORTÉE TRANSDERM

18.2.4 CLIMARA PRO

18.2.5 DURAGESIC

18.2.6 DAYTRANA

18.2.7 NEUPRO

18.2.8 EMSAM

18.2.9 MINIVELLE

18.2.10 VIVELLE-DOT

18.2.11 AUTRES

18.3 GÉNÉRIQUE

18.4 PRODUITS PHARMACEUTIQUES EN VENTE LIBRE

19 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR MÉDICAMENT

19.1 APERÇU

19.2 SCOPOLAMINE

19,3 NITROGLYCÉRINE

19,4 BUPRÉNORPHINE

19,5 CLONIDINE

19,6 ESTRADIOL

19,7 FENTANYL

19,8 mg de nicotine

19,9 TESTOSTÉRONE

19.1 LIDOCAÏNE

19.11 OXYBUTYNINE

19.12 MÉTHYLPHÉNIDATE

19.13 SÉLÉGILINE

19.14 RIVASTIGMINE

19,15 ROTIGOTINE

19.16 MÉDICAMENTS COMBINÉS

19.17 AUTRES

20 MARCHÉS MONDIAUX DES PATCHS TRANSDERMIQUES, PAR APPLICATION

20.1 APERÇU

20.2 GESTION DE LA DOULEUR

20.2.1 DOULEUR POSTOPÉRATOIRE AIGUË

20.2.2 DOULEUR NÉVRALGIQUE POST-HERPÉTIQUE

20.2.3 DOULEUR CHRONIQUE

20.2.4 AUTRES

20.3 TROUBLES NEUROLOGIQUES

20.3.1 MALADIE DE PARKINSON

20.3.2 TROUBLE DÉPRESSIF MAJEUR

20.3.3 DÉMENCE

20.3.4 AUTRES

20.4 TROUBLES ENDOCRINOLOGUES

20.4.1 DÉFICIENCE EN TESTOSTÉRONE

20.4.2 SYMPTÔMES DE LA MÉNOPAUSIE

20.4.3 AUTRES

20.5 MALADIES CARDIOVASCULAIRES

20.5.1 ANGINE DE PECTORUS

20.5.2 HYPERTENSION

20.5.3 AUTRES

20.6 ONCOLOGIE

20.7 DERMATOLOGIE

20.8 STOP AU TABAC

20.9 HYPERTENSION

20.1 MAL DES TRANSPORTS

20.11 VESSIE HYPERACTIVE

20.12 THÉRAPIE HORMONALE / TROUBLES

20,13 AUTRES

21 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR MODE D'ACHAT

21.1 APERÇU

21.2 ORDONNANCE

21.3 EN VENTE LIBRE

22 MARCHÉS MONDIAUX DES PATCHS TRANSDERMIQUES, PAR TECHNOLOGIE

22.1 APERÇU

22.2 COURANT ÉLECTRIQUE

22.3 RÉSEAUX MÉCANIQUES

22.4 ABLATION THERMIQUE

22.5 AMÉLIORATION CHIMIQUE

22,6 AUTRES

23 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR GROUPE D'ÂGE

23.1 APERÇU

23.2 PÉDIATRIE

23,3 ADULTE

23.4 GÉRIATRIE

24 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAR UTILISATEURS FINAUX

24.1 APERÇU

24.2 HÔPITAL

24.3 CLINIQUES

24.4 SOINS DE SANTÉ À DOMICILE

24,5 AUTRES

25 MARCHÉS MONDIAUX DES PATCHS TRANSDERMIQUES, PAR CANAL DE DISTRIBUTION

25.1 APERÇU

25.2 APPEL D'OFFRES DIRECT

25.3 PHARMACIE HÔPITALE

25.4 PHARMACIE DE DÉTAIL

25.5 PHARMACIE EN LIGNE

25,6 AUTRES

26 MARCHÉS MONDIAUX DES PATCHS TRANSDERMIQUES, PAR GÉOGRAPHIE

26.1 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

26.1.1 AMÉRIQUE DU NORD

26.1.1.1. États-Unis

26.1.1.2. CANADA

26.1.1.3. MEXIQUE

26.1.2 EUROPE

26.1.2.1. ALLEMAGNE

26.1.2.2. Royaume-Uni

26.1.2.3. FRANCE

26.1.2.4. ITALIE

26.1.2.5. ESPAGNE

26.1.2.6. LES PAYS-BAS

26.1.2.7. SUISSE

26.1.2.8. TURQUIE

26.1.2.9. BELGIQUE

26.1.2.10. RUSSIE

26.1.2.11. RESTE DE L'EUROPE

26.1.3 ASIE-PACIFIQUE

26.1.3.1. CHINE

26.1.3.2. JAPON

26.1.3.3. CORÉE DU SUD

26.1.3.4. INDE

26.1.3.5. SINGAPOUR

26.1.3.6. AUSTRALIE

26.1.3.7. MALAISIE

26.1.3.8. PHILIPPINES

26.1.3.9. THAÏLANDE

26.1.3.10. INDONÉSIE

26.1.3.11. RESTE DE L'ASIE-PACIFIQUE

26.1.4 AMÉRIQUE DU SUD

26.1.4.1. BRÉSIL

26.1.4.2. ARGENTINE

26.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

26.1.5 MOYEN-ORIENT ET AFRIQUE

26.1.5.1. AFRIQUE DU SUD

26.1.5.2. ÉGYPTE

26.1.5.3. ARABIE SAOUDITE

26.1.5.4. Émirats arabes unis

26.1.5.5. ISRAËL

26.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

27 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PAYSAGE DES ENTREPRISES

27.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

27.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

27.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

27.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

27.5 FUSIONS ET ACQUISITIONS

27.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

27.7 EXTENSIONS

27.8 MODIFICATIONS RÉGLEMENTAIRES

27.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

28 ANALYSE DU MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES : SWOT ET DBMR

29 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES, PROFIL DE L'ENTREPRISE

29.1 POCONO PHARMACEUTICAL

29.1.1 PRÉSENTATION DE L'ENTREPRISE

29.1.2 ANALYSE DES REVENUS

29.1.3 PRÉSENCE GÉOGRAPHIQUE

29.1.4 PORTEFEUILLE DE PRODUITS

29.1.5 ÉVOLUTIONS RÉCENTES

29.2 PRODUITS DE HAUTE TECHNOLOGIE

29.2.1 PRÉSENTATION DE L'ENTREPRISE

29.2.2 ANALYSE DES REVENUS

29.2.3 PRÉSENCE GÉOGRAPHIQUE

29.2.4 PORTEFEUILLE DE PRODUITS

29.2.5 ÉVOLUTIONS RÉCENTES

29.3 4P THÉRAPEUTIQUES (NUTRIBAND)

29.3.1 PRÉSENTATION DE L'ENTREPRISE

29.3.2 ANALYSE DES REVENUS

29.3.3 PRÉSENCE GÉOGRAPHIQUE

29.3.4 PORTEFEUILLE DE PRODUITS

29.3.5 ÉVOLUTIONS RÉCENTES

29.4 TEIKOKU SEIYAKU CO., LTD.

29.4.1 PRÉSENTATION DE L'ENTREPRISE

29.4.2 ANALYSE DES REVENUS

29.4.3 PRÉSENCE GÉOGRAPHIQUE

29.4.4 PORTEFEUILLE DE PRODUITS

29.4.5 DÉVELOPPEMENTS RÉCENTS

29.5 JOHNSON & JOHNSON (PTY) LTD

29.5.1 PRÉSENTATION DE L'ENTREPRISE

29.5.2 ANALYSE DES REVENUS

29.5.3 PRÉSENCE GÉOGRAPHIQUE

29.5.4 PORTEFEUILLE DE PRODUITS

29.5.5 DÉVELOPPEMENTS RÉCENTS

29.6 PROSOLUS, INC.

29.6.1 PRÉSENTATION DE L'ENTREPRISE

29.6.2 ANALYSE DES REVENUS

29.6.3 PRÉSENCE GÉOGRAPHIQUE

29.6.4 PORTEFEUILLE DE PRODUITS

29.6.5 ÉVOLUTIONS RÉCENTES

29,7 LTS LOHMANN THERAPIE-SYSTEME AG

29.7.1 PRÉSENTATION DE L'ENTREPRISE

29.7.2 ANALYSE DES REVENUS

29.7.3 PRÉSENCE GÉOGRAPHIQUE

29.7.4 PORTEFEUILLE DE PRODUITS

29.7.5 DÉVELOPPEMENTS RÉCENTS

29.8 NOVEN PHARMACEUTICALS, INC. (HISAMITSU PHARMACEUTICAL CO., INC)

29.8.1 PRÉSENTATION DE L'ENTREPRISE

29.8.2 ANALYSE DES REVENUS

29.8.3 PRÉSENCE GÉOGRAPHIQUE

29.8.4 PORTEFEUILLE DE PRODUITS

29.8.5 DÉVELOPPEMENTS RÉCENTS

29.9 SOCIÉTÉ NITTO DENKO

29.9.1 PRÉSENTATION DE L'ENTREPRISE

29.9.2 ANALYSE DES REVENUS

29.9.3 PRÉSENCE GÉOGRAPHIQUE

29.9.4 PORTEFEUILLE DE PRODUITS

29.9.5 DÉVELOPPEMENTS RÉCENTS

29.1 CORIUM, LLC.

29.10.1 PRÉSENTATION DE L'ENTREPRISE

29.10.2 ANALYSE DES REVENUS

29.10.3 PRÉSENCE GÉOGRAPHIQUE

29.10.4 PORTEFEUILLE DE PRODUITS

29.10.5 DÉVELOPPEMENTS RÉCENTS

29.11 BAYER AG

29.11.1 PRÉSENTATION DE L'ENTREPRISE

29.11.2 ANALYSE DES REVENUS

29.11.3 PRÉSENCE GÉOGRAPHIQUE

29.11.4 PORTEFEUILLE DE PRODUITS

29.11.5 DÉVELOPPEMENTS RÉCENTS

29.12 MYLAN NV (VIATRIS INC.)

29.12.1 PRÉSENTATION DE L'ENTREPRISE

29.12.2 ANALYSE DES REVENUS

29.12.3 PRÉSENCE GÉOGRAPHIQUE

29.12.4 PORTEFEUILLE DE PRODUITS

29.12.5 DÉVELOPPEMENTS RÉCENTS

29.13 ALZA CORPORATION (DISTRIBUÉ PAR BOEHRINGER INGELHEIM PHARMACEUTICALS, INC.)

29.13.1 PRÉSENTATION DE L'ENTREPRISE

29.13.2 ANALYSE DES REVENUS

29.13.3 PRÉSENCE GÉOGRAPHIQUE

29.13.4 PORTEFEUILLE DE PRODUITS

29.13.5 DÉVELOPPEMENTS RÉCENTS

29.14 ENDO INTERNATIONAL PLC

29.14.1 PRÉSENTATION DE L'ENTREPRISE

29.14.2 ANALYSE DES REVENUS

29.14.3 PRÉSENCE GÉOGRAPHIQUE

29.14.4 PORTEFEUILLE DE PRODUITS

29.14.5 DÉVELOPPEMENTS RÉCENTS

29.15 AMNEAL PHARMACEUTICALS LLC

29.15.1 PRÉSENTATION DE L'ENTREPRISE

29.15.2 ANALYSE DES REVENUS

29.15.3 PRÉSENCE GÉOGRAPHIQUE

29.15.4 PORTEFEUILLE DE PRODUITS

29.15.5 DÉVELOPPEMENTS RÉCENTS

29.16 SPARSHA PHARMA INTERNATIONAL PVT LTD

29.16.1 PRÉSENTATION DE L'ENTREPRISE

29.16.2 ANALYSE DES REVENUS

29.16.3 PRÉSENCE GÉOGRAPHIQUE

29.16.4 PORTEFEUILLE DE PRODUITS

29.16.5 DÉVELOPPEMENTS RÉCENTS

29.17 BIOTTS INC.

29.17.1 PRÉSENTATION DE L'ENTREPRISE

29.17.2 ANALYSE DES REVENUS

29.17.3 PRÉSENCE GÉOGRAPHIQUE

29.17.4 PORTEFEUILLE DE PRODUITS

29.17.5 DÉVELOPPEMENTS RÉCENTS

29.18 BLISS GVS PHARMA LIMITÉE

29.18.1 PRÉSENTATION DE L'ENTREPRISE

29.18.2 ANALYSE DES REVENUS

29.18.3 PRÉSENCE GÉOGRAPHIQUE

29.18.4 PORTEFEUILLE DE PRODUITS

29.18.5 DÉVELOPPEMENTS RÉCENTS

29.19 ACRUX LIMITÉE

29.19.1 PRÉSENTATION DE L'ENTREPRISE

29.19.2 ANALYSE DES REVENUS

29.19.3 PRÉSENCE GÉOGRAPHIQUE

29.19.4 PORTEFEUILLE DE PRODUITS

29.19.5 DÉVELOPPEMENTS RÉCENTS

29.2 ADHEXPHARMA

29.20.1 PRÉSENTATION DE L'ENTREPRISE

29.20.2 ANALYSE DES REVENUS

29.20.3 PRÉSENCE GÉOGRAPHIQUE

29.20.4 PORTEFEUILLE DE PRODUITS

29.20.5 DÉVELOPPEMENTS RÉCENTS

29.21 TESA TAPES (INDE) PRIVATE LIMITED

29.21.1 PRÉSENTATION DE L'ENTREPRISE

29.21.2 ANALYSE DES REVENUS

29.21.3 PRÉSENCE GÉOGRAPHIQUE

29.21.4 PORTEFEUILLE DE PRODUITS

29.21.5 DÉVELOPPEMENTS RÉCENTS

29.22 MEDHERANT LIMITÉE.

29.22.1 PRÉSENTATION DE L'ENTREPRISE

29.22.2 ANALYSE DES REVENUS

29.22.3 PRÉSENCE GÉOGRAPHIQUE

29.22.4 PORTEFEUILLE DE PRODUITS

29.22.5 DÉVELOPPEMENTS RÉCENTS

29.23 UCB, INC.

29.23.1 PRÉSENTATION DE L'ENTREPRISE

29.23.2 ANALYSE DES REVENUS

29.23.3 PRÉSENCE GÉOGRAPHIQUE

29.23.4 PORTEFEUILLE DE PRODUITS

29.23.5 DÉVELOPPEMENTS RÉCENTS

29.24 LAVIPHARM

29.24.1 PRÉSENTATION DE L'ENTREPRISE

29.24.2 ANALYSE DES REVENUS

29.24.3 PRÉSENCE GÉOGRAPHIQUE

29.24.4 PORTEFEUILLE DE PRODUITS

29.24.5 DÉVELOPPEMENTS RÉCENTS

29.25 LEAD CHEMICAL CO.,LTD.

29.25.1 PRÉSENTATION DE L'ENTREPRISE

29.25.2 ANALYSE DES REVENUS

29.25.3 PRÉSENCE GÉOGRAPHIQUE

29.25.4 PORTEFEUILLE DE PRODUITS

29.25.5 DÉVELOPPEMENTS RÉCENTS

29.26 LUYE LIFE SCIENCES GROUP

29.26.1 PRÉSENTATION DE L'ENTREPRISE

29.26.2 ANALYSE DES REVENUS

29.26.3 PRÉSENCE GÉOGRAPHIQUE

29.26.4 PORTEFEUILLE DE PRODUITS

29.26.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

30 RAPPORTS CONNEXES

31 CONCLUSION

32 QUESTIONNAIRE

33 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.