Global Transport E Toll Market

Taille du marché en milliards USD

TCAC :

%

USD

13.53 Billion

USD

29.44 Billion

2025

2033

USD

13.53 Billion

USD

29.44 Billion

2025

2033

| 2026 –2033 | |

| USD 13.53 Billion | |

| USD 29.44 Billion | |

| % | |

|

Segmentation du marché mondial du péage électronique pour les transports, par technologie (RFID, DSRC et autres), sous-système (identification automatique des véhicules, classification automatique des véhicules, système de contrôle des infractions et traitement des transactions), offre (matériel, services administratifs et autres services), tarification du péage (au kilomètre, au point de passage, en fonction du temps et du périmètre), application (autoroutes et zones urbaines), système (transpondeur et autres systèmes de perception du péage) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché E-Tol du transport mondial

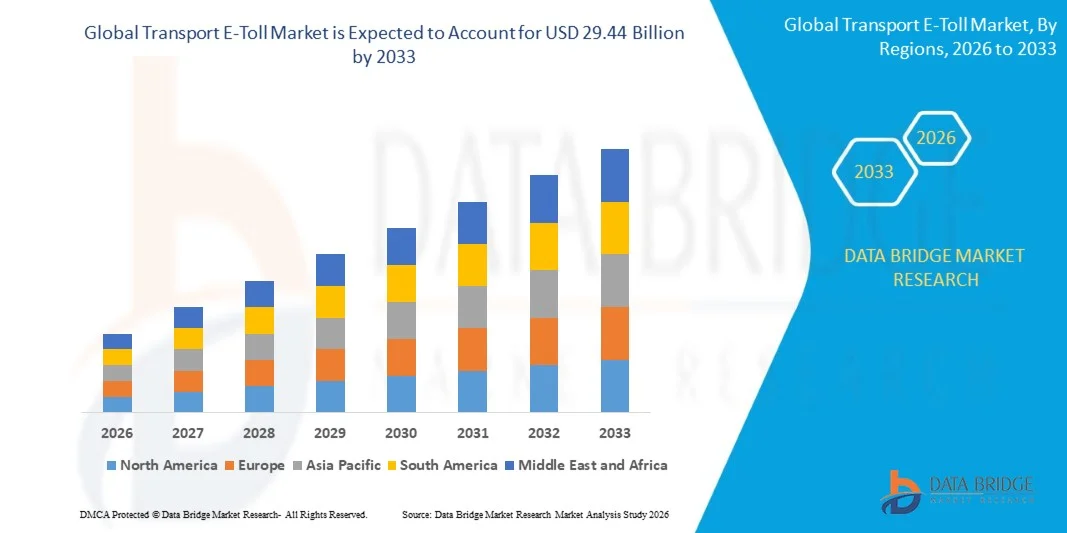

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du transport E-Toll a été évaluée à13,53 milliards de dollars en 2025et devrait atteindre29,44 milliards de dollars en 2033, à unTCAC de 10,20 %pendant la période de prévision

- L'augmentation de la demande d'efficacitéGestion du traficau centre de collecte des péages est un facteur crucial accélérer la croissance du marché, aussi l'augmentation des voyages sans argent et l'augmentation de la pollution environnementale réduite sont les principaux facteurs, entre autres, stimuler le marché des péages électroniques de transport

Taille du marché et prévisions

- Valeur marchande mondiale (2025):13,53 milliards de dollars

- Valeur marchande prévue (2033) :29,44 milliards de dollars

- Prévisions CAGR (2026-2033):10.20%

Quelles sont les principales possibilités de transport sur le marché des péages électroniques

- Le renforcement de l'adoption du système ETC dans les régions en développement et l'augmentation des réglementations gouvernementales strictes concernant la collecte des péages créeront de nouvelles possibilités pour le marché des péages électroniques

- Toutefois, les coûts initiaux d'installation et d'exploitation élevésrecouvrement électronique des péagesle système est le principal facteur, entre autres, qui freine la croissance du marché, et il continuera de remettre en question le marché des péages électroniques des transports;

- L'Asie-Pacifique a dominé le marché des péages électroniques de transport avec une part des revenus de 41,6 % en 2025, sous l'effet de l'expansion rapide de l'autoroute, des initiatives à grande échelle en faveur des villes intelligentes et de mandats gouvernementaux solides pour la collecte de péages sans espèces en Chine, en Inde, au Japon et en Asie du Sud-Est

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 7,18 % entre 2026 et 2033, grâce à la modernisation de l'infrastructure de péage vieillissante, à l'augmentation de la mise en oeuvre des modèles de tarification de la congestion et à l'intégration croissante des systèmes d'application de la loi à l'échelle des États-Unis et du Canada.

- Le segment de la RFID a dominé le marché avec une part de 48,6 % en 2025, grâce au déploiement généralisé d'étiquettes RFID passives, à la rentabilité et à des programmes de péage soutenus par le gouvernement à grande échelle.

Portée du rapport et segmentation du marché des péages électroniques

|

Attributs |

Transport E-Tol Les principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché des péages électroniques

(en milliers de dollars)Augmentation du déplacement vers des systèmes de péage compatibles avec l'IA, sans contact et interopérables(en milliers de dollars)

- Le marché E-Toll de Transport est témoin d'une forte adoption de solutions de péage alimentées par l'IA, à base de caméras et RFID conçues pour soutenir l'identification des véhicules à grande vitesse, la reconnaissance automatique des plaques numériques (ANPR) et des opérations sans flux continus à plusieurs voies

- Les opérateurs mettent en place des plateformes de gestion des péages en nuage, des analyses de données en temps réel et des écosystèmes de paiement interopérables qui améliorent l'efficacité du trafic et réduisent la congestion sur les péages

- La demande croissante de péage sans contact, d'infrastructures de mobilité intelligente etpaiement numériquel'intégration accélère le déploiement sur les routes, les voies express urbaines et les corridors transfrontaliers

- Par exemple, des entreprises telles que Kapsch TrafficCom, Siemens AG, Thales Group et Cubic Corporation développent des plateformes de péage et de mobilité intelligentes à l'échelle mondiale

- L'accent mis de plus en plus sur les villes intelligentes, la tarification des encombrements et les initiatives de numérisation des routes accélère la transition vers des systèmes de perception des péages entièrement électroniques

- Au fur et à mesure que les réseaux de transport deviennent plus connectés et axés sur les données, les systèmes E-Toll de transport resteront essentiels pour l'optimisation des recettes, la surveillance du trafic et la gestion durable de la mobilité.

Quels sont les principaux moteurs du marché des péages électroniques

- L'augmentation des investissements publics dans les systèmes de transport intelligents (STI) et les programmes de modernisation des routes stimulent considérablement la demande d'infrastructures de télépéage de pointe

- Par exemple, en 2025, les principaux fournisseurs de solutions de mobilité comme Q-Free ASA et Conduent Business Services, LLC a élargi les plateformes de péage interopérables pour soutenir l'intégration des paiements numériques à l'échelle nationale

- L'augmentation de la propriété des véhicules, la congestion du trafic urbain et les mouvements transfrontaliers de marchandises renforcent la nécessité d'une application automatisée des péages et d'une analyse du trafic en temps réel aux États-Unis, en Europe et en Asie-Pacifique

- Les progrès de la technologie RFID, de la communication DSRC, du péage GNSS et du traitement d'images par l'IA ont amélioré la précision, l'évolutivité et l'efficacité opérationnelle.

- L'adoption croissante de systèmes de paiement sans espèces, de FASTag - tels que les programmes de RFID, et de cadres de péage routier ouvert - stimule la transformation numérique rapide dans les opérations de péage

- Soutenu par des investissements dans le développement d'infrastructures intelligentes et des partenariats public-privé, le marché E-Toll des transports devrait connaître une croissance soutenue à long terme

Quel est le facteur qui met en cause la croissance du marché des péages électroniques

- Les coûts de déploiement initiaux élevés associés aux systèmes de portique, aux caméras ANPR, à l'infrastructure RFID et à l'intégration des moteurs limitent l'adoption dans les économies en développement

- Par exemple, au cours des années 2024-2025, les fluctuations des composants semi-conducteurs, la tarification du matériel de surveillance et les coûts de mise en œuvre de la cybersécurité ont augmenté les dépenses en capital de plusieurs opérateurs interurbains mondiaux.

- Les préoccupations relatives à la protection des données, la complexité de la conformité réglementaire et les défis d'interopérabilité dans différentes régions ralentissent l'intégration des systèmes

- Des problèmes techniques tels que la détection inexacte des véhicules, les temps d'arrêt des systèmes et les différends liés à l'application de la loi peuvent avoir une incidence sur la confiance des utilisateurs et l'efficacité opérationnelle.

- La concurrence des modèles alternatifs de tarification routière, des systèmes de péage manuel sur les marchés sensibles aux coûts et la résistance du public à la tarification de la congestion créent des obstacles à l'adoption

- Pour relever ces défis, les entreprises mettent l'accent sur des modèles d'infrastructure rentables, des cadres de cybersécurité améliorés, des améliorations de précision fondées sur l'IA et des normes d'interopérabilité transfrontalières pour accélérer le déploiement global des systèmes E-Toll de transport

Comment le marché des péages électroniques des transports est-il segmenté

Le marché est segmenté sur la base detechnologie, sous-système, offre, péage, application et système.

• Par technologie

Sur la base de la technologie, le marché E-Toll Transport est segmenté en RFID, DSRC et autres. Le segment de la RFID a dominé le marché avec une part de 48,6 % en 2025, grâce au déploiement généralisé d'étiquettes RFID passives, à la rentabilité et à des programmes de péage à grande échelle soutenus par le gouvernement. La RFID permet des paiements sans contact et sans problème avec une complexité minimale de l'infrastructure, ce qui la rend très adaptée aux autoroutes et aux réseaux routiers nationaux. L'adoption de programmes fondés sur la RFID comme les systèmes de type FASTag a renforcé sa domination mondiale.

Le segment DSRC devrait croître au TCAC le plus rapide de 2026 à 2033, grâce à sa capacité de communication avec les véhicules à grande vitesse, à sa faible latence et à son aptitude aux systèmes de péage à flux libre à plusieurs voies nécessitant un échange de données en temps réel.

• Par sous-système

Sur la base du sous-système, le marché est segmenté en identification automatisée des véhicules, classification automatisée des véhicules, système d'application de la loi sur les violations et traitement des transactions. Le segment de l'identification automatisée des véhicules a dominé avec une part de 34,9 % en 2025, car la détection précise des véhicules et la reconnaissance des étiquettes constituent l'épine dorsale des opérations de péage électronique. Une identification fiable assure l'assurance des revenus et l'efficacité opérationnelle sur les péages et les systèmes de péage à voies ouvertes.

On prévoit que le segment du système d'application de la loi sur les violations augmentera au TCAC le plus rapidement, passant de 2026 à 2033, en raison de la mise en place accrue de caméras ANPR compatibles avec l'IA et d'exigences réglementaires plus strictes en matière de conformité.

• En offrant

Sur la base de l'offre, le marché est segmenté en Hardware, Back Office et autres services. Le segment Hardware domine le marché avec une part de 41,7 % en 2025, en raison du déploiement à grande échelle de lecteurs RFID, de portiques, de caméras ANPR, de capteurs et d'infrastructures routières. La mise à niveau continue de l'infrastructure et l'expansion des réseaux interurbains contribuent à la forte demande de matériel.

On s'attend à ce que le segment de l'arrière-bureau augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la demande croissante pour la gestion des péages en nuage, l'analyse des données, l'intégration de la cybersécurité et les plateformes centralisées de traitement des transactions.

• Par péage

Sur la base du péage, le marché est segmenté en Distance Based, Point Based, Time Based et Perimeter Based. Le segment Point Base a dominé avec une part de 44,3 % en 2025, étant donné que les aires de péage traditionnelles et les systèmes de portique fixes demeurent largement mis en œuvre sur les routes nationales et les voies express.

Le segment à distance devrait augmenter au TCAC le plus rapidement, passant de 2026 à 2033, alimenté par le péage GNSS, des modèles de tarification à usage équitable et des initiatives gouvernementales visant à promouvoir les cadres de tarification à la consommation.

• Par demande

Sur la base de l'application, le marché est segmenté en autoroutes et zones urbaines. Le segment de la route a dominé le marché avec une part de 63,5 % en 2025, tirée par de vastes réseaux routiers à péage, des corridors de fret interurbains et des projets nationaux de modernisation des infrastructures.

Le segment des zones urbaines devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, grâce à des initiatives de tarification de la congestion, à des projets de villes intelligentes et à l'augmentation de la mise en œuvre du péage électronique dans les régions métropolitaines.

• Par système

Sur la base du système, le marché des péages E de transport est segmenté en systèmes de péages transpondeurs et autres. Le segment des transpondeurs a dominé avec une part de 54,8 % en 2025, appuyée par la distribution à grande échelle d'étiquettes de véhicules fondées sur la RFID et des mandats stratégiques solides pour la conformité aux télévirements.

On prévoit que le segment des autres systèmes de collecte des péages augmentera au TCAC le plus rapide, de 2026 à 2033, en raison de l'adoption croissante de péages vidéo, de systèmes GNSS et de plates-formes hybrides de collecte des péages multitechnologies.

Quelle région détient la plus grande part du marché des péages électroniques de transport

- L'Asie-Pacifique a dominé le marché des péages électroniques de transport avec une part des revenus de 41,6 % en 2025, grâce à l'expansion rapide de la route, à des initiatives à grande échelle de villes intelligentes et à de solides mandats gouvernementaux pour la collecte de péages sans espèces en Chine, en Inde, au Japon et en Asie du Sud-Est. La croissance démographique massive des véhicules, l'augmentation des mouvements de marchandises et les programmes de modernisation de l'infrastructure continuent d'accélérer le déploiement de systèmes de péage fondés sur la RFID et l'IA sur les réseaux routiers nationaux et urbains

- Les principaux acteurs régionaux et mondiaux tels que Toshiba Corporation, Mitsubishi Heavy Industries Machinery Systems, Ltd. et Q-Free ASA développent des plateformes de collecte de péage intelligentes et des écosystèmes de paiement interopérables dans toute la région

- De solides partenariats entre le secteur public et le secteur privé, l ' adoption de plus en plus fréquente de péages routiers et l ' investissement continu dans les infrastructures de transport numérique renforcent encore le leadership du marché en Asie-Pacifique

Chine Transport Aperçu du marché des péages électroniques

La Chine est le principal contributeur de l'Asie-Pacifique, avec l'appui de vastes réseaux d'autoroutes, le déploiement à grande échelle de systèmes ETC et l'appui fort du gouvernement à l'infrastructure de mobilité numérique. Les initiatives de haute densité et de transport intelligent stimulent considérablement les mises à niveau du système et les solutions d'application basées sur l'IA.

Aperçu du marché électronique des transports au Japon

Le Japon affiche une croissance régulière grâce à des systèmes avancés de gestion des routes, à l'adoption rapide de péages basés sur la DSRC et à la modernisation continue des couloirs de transport urbain. L'accent mis sur la précision à grande vitesse et la fiabilité du système renforce l'expansion du marché.

Inde Transport Aperçu du marché des péages électroniques

L'Inde connaît une croissance rapide en raison des programmes d'interurbain RFID à l'échelle nationale, de l'expansion de la construction de routes et des politiques d'observation des péages électroniques obligatoires. L'augmentation de la pénétration des paiements numériques accélère encore l'adoption du marché.

Asie-Pacifique (Rest of APAC) Regard

Les pays de l'Asie du Sud-Est investissent massivement dans les voies express intelligentes, la gestion de la congestion et les systèmes de péage automatisés, contribuant ainsi à une croissance régionale soutenue.

Amérique du Nord Transport E-Toll Market

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 7,18 % entre 2026 et 2033, grâce à la modernisation de l'infrastructure de péage vieillissante, à l'augmentation de la mise en oeuvre des modèles de tarification de la congestion et à l'intégration croissante des systèmes d'application de l'IA aux États-Unis et au Canada. L'expansion des péages à voies multiples et l'interopérabilité entre les systèmes de péage d'État continuent de stimuler la demande.

Aperçu du marché E-Tol des transports américains

Les États-Unis dirigent la croissance régionale en raison de l'adoption d'un péage à voie ouverte, de l'expansion des voies express et de l'intégration de plates-formes de gestion des transactions à péage en nuage. L'accent accru mis sur l'optimisation du trafic et l'assurance des revenus renforce la demande à long terme.

Aperçu du marché des péages électroniques de Transports Canada

Le Canada contribue grandement à la modernisation de l'infrastructure routière, aux investissements dans la mobilité intelligente et à l'adoption croissante de systèmes interopérables de perception des péages dans les provinces. Les stratégies de transport numérique soutenues par le gouvernement appuient davantage l'expansion soutenue du marché.

Quelles sont les principales entreprises du marché des péages électroniques

L'industrie des transports E-Toll est principalement dirigée par des entreprises bien établies, notamment:

- Société Xerox(États-Unis)

- TransCore (États-Unis)

- Systèmes de transport intelligents (Inde) Pvt. Ltd.(Inde)

- EFKON GmbH (Autriche)

- Honeywell International Inc.(États-Unis)

- Groupe Thales (France)

- Conduent Business Services, LLC (États-Unis)

- Société Toshiba(Japon)

- Mitsubishi Heavy Industries Machinery Systems, Ltd. (Japon)

- Verra Mobilité (États-Unis)

- FEIG ELECTRONIC GmbH (Allemagne)

- International Road Dynamics Inc. (Canada)

- Atlantia S.p.A. (Italie)

- Tecsidel, S.A. (Espagne)

- Siemens AG (Allemagne)

- Cubic Corporation (États-Unis)

- Kapsch TrafficCom (Autriche)

- Perceptics, LLC (États-Unis)

- Jenoptik AG (Allemagne)

- ARH Inc. (Hongrie)

- Kent-QuaLiX (Hongrie)

- Conseillers en transactions électroniques, LLC (États-Unis)

- ASA sans Q (Norvège)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.