Global Trauma Fixation Market

Taille du marché en milliards USD

TCAC :

%

USD

12.57 Billion

USD

27.55 Billion

2024

2032

USD

12.57 Billion

USD

27.55 Billion

2024

2032

| 2025 –2032 | |

| USD 12.57 Billion | |

| USD 27.55 Billion | |

| % | |

|

Segmentation du marché mondial de la fixation des traumatismes, par type de produit (fixateurs internes et externes), matériau (implants métalliques (acier, titane et autres), fibre de carbone ( thermoplastique ), implants hybrides, biorésorbables, greffes et orthobiologie), application (épaule et coude, main et poignet, bassin, hanche et fémur, tibia, cranio-maxillo-facial, genou, pied et cheville, colonne vertébrale et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres de traumatologie et autres), canal de distribution (appel d'offres direct, vente au détail et vente en ligne) Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fixation des traumatismes

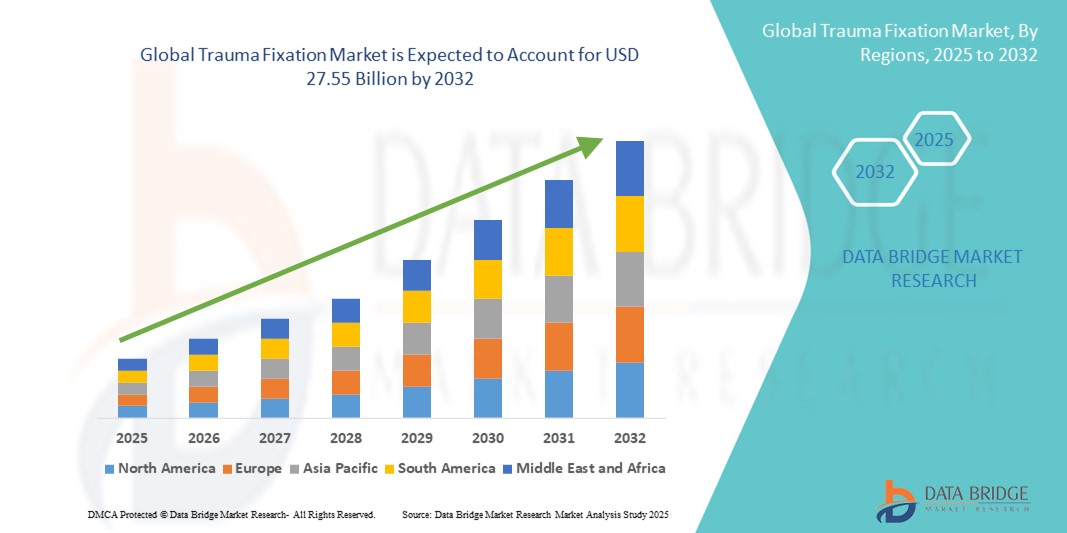

- La taille du marché mondial de la fixation des traumatismes était évaluée à 12,57 milliards USD en 2024 et devrait atteindre 27,55 milliards USD d'ici 2032 , à un TCAC de 10,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des traumatismes liés aux accidents de la route, aux chutes et aux blessures liées au sport, une tendance amplifiée par l'urbanisation, l'utilisation croissante des véhicules et le vieillissement de la population. Ces facteurs stimulent la demande de dispositifs de fixation efficaces pour les traumatismes, capables de stabiliser les fractures et de favoriser la récupération.

- En outre, l’innovation technologique joue un rôle crucial : des avancées telles que les techniques chirurgicales mini-invasives, les matériaux bioabsorbables dans les fixateurs internes, les implants personnalisés imprimés en 3D et les revêtements de dispositifs intelligents améliorent l’efficacité des dispositifs, réduisent le temps de récupération et améliorent les résultats pour les patients.

Analyse du marché de la fixation des traumatismes

- Les dispositifs de fixation traumatique, essentiels à la stabilisation et au soutien des os fracturés pendant la cicatrisation, sont de plus en plus essentiels en orthopédie et en traumatologie. Largement utilisés en milieu hospitalier et en centres de chirurgie ambulatoire, ils améliorent la récupération des patients, réduisent les risques de complications et permettent une mobilisation précoce.

- La demande croissante de solutions de fixation des traumatismes est principalement due à l'incidence croissante des accidents de la route, des blessures liées au sport et des chutes parmi la population âgée, ainsi qu'aux progrès des techniques chirurgicales mini-invasives et au développement de matériaux biorésorbables.

- L'Amérique du Nord a dominé le marché de la fixation des traumatismes, avec une part de chiffre d'affaires de 39,8 % en 2024, grâce à une infrastructure de santé de pointe, à des dépenses de santé plus élevées et à une forte présence des principaux fabricants de dispositifs médicaux. Les États-Unis dominent la croissance régionale, alimentée par une forte adoption de systèmes de fixation innovants, des politiques de remboursement avantageuses et une augmentation des cas d'orthopédie gériatrique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la fixation des traumatismes au cours de la période de prévision, avec un TCAC de 7,9 %, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux options de traitement avancées et de l'élargissement de l'accès aux soins orthopédiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des dispositifs de fixation interne a dominé le marché de la fixation des traumatismes avec 61,4 % des parts de revenus du marché en 2024, grâce à leur capacité à fournir une fixation stable, à permettre une mobilisation précoce et à réduire les temps de récupération des patients souffrant de fractures complexes.

Portée du rapport et segmentation du marché de la fixation des traumatismes

|

Attributs |

Principaux aperçus du marché de la fixation des traumatismes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la fixation des traumatismes

L'essor des techniques de fixation des traumatismes mini-invasives et centrées sur le patient

- Une tendance significative et croissante sur le marché mondial de la fixation des traumatismes est l'adoption croissante des procédures chirurgicales mini-invasives (CMI). Ces approches, telles que la fixation percutanée, l'enclouage centromédullaire et les systèmes de plaques avancés, sont de plus en plus adoptées car elles réduisent les traumatismes tissulaires, diminuent les risques d'infection et raccourcissent considérablement le temps de récupération des patients, permettant une sortie d'hôpital plus rapide et de meilleurs résultats cliniques.

- Par exemple, DePuy Synthes propose le système de plaque périprothétique VA LCP, conçu pour les applications MIS, qui minimise l'exposition chirurgicale tout en maintenant une fixation rigide pour les fractures complexes. De même, le clou intertrochantérien TRIGEN INTERTAN de Smith+Nephew permet la stabilisation des fractures grâce à des incisions plus petites, ce qui réduit les pertes sanguines et accélère la mobilisation.

- Les systèmes de fixation hybrides, combinant des éléments de fixation interne et externe, gagnent également en popularité car ils offrent des stratégies de stabilisation personnalisées pour les fractures complexes. Par exemple, le Galaxy Fixation Gemini® d'Orthofix permet aux chirurgiens de passer d'une fixation externe à une fixation interne sans supprimer complètement la stabilisation, ce qui permet une adaptation aux besoins spécifiques du patient.

- Une autre avancée majeure est l'essor des implants sur mesure, produits grâce à l'imagerie haute résolution et à la fabrication additive (impression 3D). Par exemple, Materialise et Johnson & Johnson ont collaboré pour produire des plaques CMF personnalisées, adaptées à l'anatomie unique de chaque patient, améliorant ainsi l'ajustement des implants, les performances biomécaniques et la satisfaction des patients.

- L'adoption de biomatériaux avancés transforme également le marché. Le titane reste la référence en matière de résistance et de biocompatibilité, tandis que les matériaux bioabsorbables comme le PLA et le PGA gagnent en popularité, notamment en pédiatrie, éliminant ainsi la nécessité d'une seconde intervention chirurgicale pour le retrait de l'implant. La mousse bioactive Vitoss de Stryker est un exemple de biomatériau qui favorise la régénération osseuse tout en étant résorbable au fil du temps.

- La tendance vers des dispositifs de fixation adaptés aux centres de chirurgie ambulatoire (CCA) s'accélère également. Les produits conçus pour les interventions ambulatoires, comme le système de plaque de verrouillage périarticulaire de Zimmer Biomet, favorisent une récupération plus rapide, une réduction des séjours hospitaliers et des risques d'infection, répondant ainsi à l'importance croissante accordée par les systèmes de santé à la rentabilité et au confort des patients.

Dynamique du marché de la fixation des traumatismes

Conducteur

Besoin croissant en raison de l'incidence croissante des blessures orthopédiques et des progrès des procédures chirurgicales

- La prévalence croissante des blessures orthopédiques, des fractures et des traumatismes causés par les accidents de la route, les incidents liés à la pratique d'un sport et la dégénérescence osseuse liée à l'âge est un facteur majeur de la demande mondiale de dispositifs de fixation pour traumatismes. Les pays développés comme en développement constatent une augmentation des cas nécessitant une intervention chirurgicale pour la stabilisation et l'alignement osseux.

- Par exemple, en avril 2024, Onity, Inc. (Honeywell International, Inc.) a présenté des avancées dans le domaine des outils de planification chirurgicale basés sur l'IoT, conçus pour aider les chirurgiens orthopédistes à obtenir une plus grande précision lors des procédures de fixation des traumatismes. Cette innovation reflète l'importance croissante accordée à l'intégration des technologies de pointe dans les solutions chirurgicales, améliorant ainsi les résultats de rétablissement des patients et l'efficacité opérationnelle des hôpitaux et des centres de traumatologie.

- Alors que les professionnels de la santé cherchent à améliorer les temps de récupération et à réduire les complications post-chirurgicales, les dispositifs de fixation des traumatismes, tels que les plaques, les vis, les tiges et les fixateurs externes, sont de plus en plus préférés pour leur capacité à assurer une stabilité osseuse immédiate et à faciliter la mobilisation précoce des patients.

- De plus, les progrès constants en chirurgie orthopédique mini-invasive et le développement de matériaux de fixation biocompatibles rendent les solutions de fixation post-traumatique plus efficaces et plus sûres. Ces innovations contribuent également à réduire la durée d'hospitalisation et à améliorer la qualité de vie des patients.

- La demande croissante de dispositifs de fixation personnalisés, la disponibilité de l'impression 3D dans la fabrication médicale et le nombre croissant d'unités spécialisées en soins orthopédiques traumatologiques alimentent davantage l'expansion du marché de la fixation des traumatismes dans les cliniques de type résidentiel et dans les hôpitaux à grande échelle.

Retenue/Défi

Préoccupations concernant les risques chirurgicaux et les coûts initiaux élevés

- Malgré un fort potentiel de marché, l'adoption de la fixation post-traumatique est confrontée à des difficultés en raison des risques chirurgicaux tels que l'infection, le rejet d'implant et la nécessité de révisions chirurgicales. Ces complications peuvent affecter la confiance des patients et influencer les recommandations des chirurgiens, en particulier dans les régions où l'accès aux soins postopératoires avancés est limité.

- Par exemple, des rapports cliniques très médiatisés sur des complications post-chirurgicales, telles que le descellement d'implants ou la défaillance du matériel, ont sensibilisé à l'importance de l'assurance qualité dans la fabrication de fixations pour traumatismes et l'amélioration des compétences chirurgicales.

- La gestion de ces risques nécessite l'utilisation de matériaux biocompatibles de haute qualité, le respect de protocoles de stérilisation stricts et la formation continue des chirurgiens orthopédistes. Des entreprises comme Stryker et Zimmer Biomet soulignent leurs efforts soutenus en R&D pour produire des systèmes de fixation offrant une durabilité accrue, un risque d'infection réduit et une meilleure compatibilité avec les patients.

- Un autre obstacle majeur est le coût initial relativement élevé des systèmes avancés de fixation des traumatismes par rapport aux méthodes de réparation orthopédique traditionnelles. Dans les régions sensibles aux prix, notamment dans les pays à revenu faible ou intermédiaire, cela peut dissuader les hôpitaux et les patients d'adopter des solutions haut de gamme. Si les dispositifs de fixation de base deviennent plus abordables, les systèmes avancés, intégrés à des outils de navigation ou fabriqués à partir d'alliages spécialisés, restent coûteux.

- Surmonter ces défis nécessite non seulement de rendre les systèmes de fixation des traumatismes plus rentables, mais également de mettre en œuvre des politiques de santé publique qui soutiennent les soins orthopédiques subventionnés, d'étendre la couverture d'assurance maladie et de sensibiliser davantage les patients aux avantages à long terme des dispositifs de fixation des traumatismes de haute qualité.

Portée du marché de la fixation des traumatismes

Le marché est segmenté en fonction du type de produit, du matériau, de l’application, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché de la fixation traumatique est segmenté en fixateurs internes et fixateurs externes. Le segment des fixateurs internes représentait 61,4 % du chiffre d'affaires du marché en 2024, grâce à sa capacité à assurer une fixation stable, à permettre une mobilisation précoce et à réduire le temps de récupération des patients souffrant de fractures complexes. Les dispositifs tels que les plaques, les vis, les tiges et les clous sont largement privilégiés en chirurgie orthopédique, tant élective qu'en urgence, en raison de leurs résultats prouvés à long terme et de leur compatibilité avec les techniques mini-invasives. Ce segment bénéficie également d'une innovation continue en matière de conception, notamment des plaques anatomiques et des systèmes de vis de verrouillage qui améliorent la précision chirurgicale.

Le segment des fixateurs externes devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, grâce à leur polyvalence dans le traitement des fractures ouvertes, des déformations osseuses complexes et des traumatismes graves où la fixation interne n'est pas viable. La demande croissante de fixateurs externes modulaires et légers, ainsi que leur adoption croissante dans les environnements à faibles ressources grâce à leur réutilisabilité, alimentent l'expansion du marché.

- Par matériau

En fonction du matériau, le marché de la fixation des traumatismes est segmenté en implants métalliques (acier, titane et autres), en fibre de carbone (thermoplastique), en implants hybrides, en matériaux biorésorbables, ainsi qu'en greffes et produits orthobiologiques. Le segment des implants métalliques détenait 54,8 % de parts de marché en 2024, le titane occupant une place prépondérante en raison de sa biocompatibilité, de sa résistance à la corrosion et de sa capacité à s'intégrer au tissu osseux. L'acier inoxydable reste une option rentable, notamment dans les économies émergentes, pour les applications porteuses à haute résistance.

Le segment de la fibre de carbone (thermoplastique) devrait connaître une croissance annuelle composée (TCAC) record de 8,4 % entre 2025 et 2032, grâce à sa radiotransparence, qui permet une imagerie claire et sans interférence, et à sa légèreté qui améliore le confort des patients. Le développement d'implants hybrides combinant des matériaux métalliques et composites, ainsi que l'adoption croissante d'implants biorésorbables qui éliminent le recours à une intervention chirurgicale pour leur retrait, transforment le paysage des matériaux utilisés dans la fixation des traumatismes. Les greffes et les produits orthobiologiques représentent actuellement 8,7 % du marché et gagnent en popularité grâce à leur capacité à stimuler la cicatrisation osseuse et à améliorer les résultats de la récupération.

- Par application

En fonction des applications, le marché de la fixation des traumatismes est segmenté en : épaule et coude, main et poignet, bassin, hanche et fémur, tibia, craniomaxillo-facial, genou, pied et cheville, rachis, etc. Le segment hanche et fémur a représenté la plus grande part de chiffre d’affaires, avec 28,3 % en 2024, en raison de la forte incidence des fractures chez les personnes âgées et de l’augmentation du nombre d’interventions de prothèse totale et partielle de hanche dans le monde. Ces blessures nécessitent souvent des systèmes de fixation robustes pour restaurer la mobilité et réduire le risque de complications.

Le segment craniomaxillo-facial devrait enregistrer le TCAC le plus rapide, soit 9,1 % entre 2025 et 2032, grâce aux progrès de l'impression 3D pour les implants sur mesure et à la demande croissante de chirurgies reconstructives suite à des traumatismes ou des malformations congénitales. L'augmentation des blessures liées au sport et des accidents de la route contribue également à la hausse de la demande dans de nombreux segments d'application, notamment la fixation du genou (part de 6,3 % en 2024) et de la cheville.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la fixation traumatique est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de traumatologie et autres. En 2024, le segment hospitalier a dominé le marché avec 66,5 % de parts de marché, grâce à ses infrastructures de pointe, à la compétence de ses chirurgiens orthopédistes et à sa capacité à gérer des traumatismes complexes nécessitant une prise en charge multidisciplinaire. Les hôpitaux sont également à l'avant-garde de l'adoption de nouvelles technologies chirurgicales et de systèmes de fixation haut de gamme grâce à des collaborations avec des fabricants de dispositifs médicaux.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 8,2 % entre 2025 et 2032, grâce à la transition vers les interventions orthopédiques ambulatoires, à la rentabilité et à la réduction des délais d'attente. Les centres de traumatologie représentaient 14,6 % du marché en 2024 et continuent de jouer un rôle essentiel dans la prise en charge des fractures en urgence, notamment dans les régions où les taux d'accidents sont élevés.

- Par canal de distribution

En fonction du canal de distribution, le marché de la fixation des traumatismes est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs a représenté 72,8 % du chiffre d'affaires en 2024, soutenu par les achats groupés des hôpitaux et des établissements de santé publics, garantissant un approvisionnement régulier et des économies de coûts.

Le segment des ventes en ligne devrait connaître le TCAC le plus rapide, soit 9,4 % entre 2025 et 2032, grâce à l'adoption croissante des plateformes d'approvisionnement numérique, à la visibilité accrue des produits et à des prix compétitifs. Les canaux de vente au détail conservent une part de marché de 14,2 % en 2024 et restent importants pour les petites cliniques et les cabinets privés qui recherchent une disponibilité immédiate des produits.

Analyse régionale du marché de la fixation des traumatismes

- L'Amérique du Nord a dominé le marché de la fixation des traumatismes avec la plus grande part de revenus de 39,8 % en 2024, en raison de la prévalence croissante des blessures traumatiques, notamment les fractures dues aux accidents de la route, les traumatismes liés au sport et les incidents sur le lieu de travail.

- La région bénéficie d'infrastructures de santé bien établies, d'une large disponibilité d'établissements de traumatologie de pointe et d'une forte concentration sur l'adoption de technologies de fixation chirurgicale de pointe. Les dépenses de santé élevées, les politiques gouvernementales de remboursement favorables et la sensibilisation croissante des patients aux procédures de fixation innovantes contribuent tous à la position dominante de l'Amérique du Nord sur le marché.

- Les consommateurs de la région apprécient particulièrement les dispositifs de fixation des traumatismes avancés, qui offrent de meilleurs résultats pour les patients, notamment des délais de cicatrisation réduits, une meilleure stabilité biomécanique et une diminution des risques d'infection. L'adoption croissante de techniques chirurgicales mini-invasives et d'implants bio-conçus stimule encore davantage la demande.

Aperçu du marché américain de la fixation des traumatismes

En 2024, le marché américain de la fixation des traumatismes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 69 %, grâce à l'incidence croissante des blessures et des fractures orthopédiques due à une population active et à l'augmentation du nombre de personnes âgées sujettes à l'ostéoporose. Les prestataires de soins de santé du pays adoptent de plus en plus de systèmes de fixation technologiquement sophistiqués, notamment des clous centromédullaires, des plaques de verrouillage et des fixateurs externes conçus pour la prise en charge des fractures complexes. Les innovations dans les matériaux d'implants, tels que les alliages de titane et les polymères biorésorbables, combinées à l'amélioration des procédures chirurgicales, stimulent la croissance du marché. De plus, les investissements continus dans la recherche en traumatologie et les cadres de remboursement bien établis font des États-Unis un moteur de croissance essentiel dans ce secteur.

Aperçu du marché européen de la fixation des traumatismes

Le marché européen de la fixation des traumatismes devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par le vieillissement de la population et l'augmentation conséquente des fractures liées à l'ostéoporose. La sensibilisation croissante aux soins de santé et les politiques favorables encourageant une intervention chirurgicale précoce en cas de traumatisme stimulent encore la demande. La région accorde également une grande importance à la conformité réglementaire et à l'assurance qualité, garantissant la disponibilité généralisée de dispositifs de fixation des traumatismes sûrs et efficaces. De plus, les progrès des systèmes de fixation hybrides et des implants personnalisés par impression 3D gagnent du terrain. L'urbanisation et l'augmentation des accidents de la route contribuent également à l'augmentation des cas de traumatismes, notamment dans des pays comme la France, l'Italie et l'Espagne.

Aperçu du marché britannique de la fixation des traumatismes

Le marché britannique de la fixation des traumatismes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par l'augmentation du nombre de fractures dues aux chutes, en particulier chez les personnes âgées. Les initiatives du Service national de santé (NHS) visant à améliorer les parcours de soins en traumatologie et à réduire les délais d'attente pour les interventions chirurgicales ont stimulé l'adoption de technologies de fixation avancées. De plus, la préférence croissante pour la chirurgie mini-invasive dans le traitement des traumatismes, afin de réduire les séjours hospitaliers et les complications postopératoires, encourage l'utilisation d'implants et de dispositifs de fixation modernes. L'augmentation des investissements dans les infrastructures de santé et la formation des chirurgiens orthopédistes contribuent également à l'expansion du marché.

Aperçu du marché allemand de la fixation des traumatismes

Le marché allemand de la fixation des traumatismes devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue aux soins avancés en traumatologie et une demande croissante de matériaux de fixation de haute qualité et respectueux de l'environnement, tels que le titane et les matériaux biorésorbables. La solide base de fabrication de dispositifs médicaux de l'Allemagne et l'importance accordée à l'innovation confèrent au marché un avantage concurrentiel. De plus, l'infrastructure de santé bien développée du pays et le soutien gouvernemental aux solutions de santé numériques permettent une adoption plus rapide des nouvelles technologies de fixation des traumatismes. L'augmentation des blessures liées au sport et des accidents de la route accroît encore la demande de dispositifs de fixation fiables et polyvalents.

Aperçu du marché de la fixation des traumatismes en Asie-Pacifique

Le marché de la fixation des traumatismes en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé, soit 7,9 %, au cours de la période de prévision 2025-2032, sous l'effet de l'urbanisation rapide, de l'industrialisation et de la multiplication des accidents de la route dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des revenus disponibles, l'amélioration de l'accès aux soins de santé et la multiplication des initiatives gouvernementales visant à renforcer les infrastructures de soins en traumatologie constituent des catalyseurs de croissance majeurs. La région connaît une forte demande de dispositifs de fixation des traumatismes abordables et technologiquement avancés, soutenue par les centres de production locaux. De plus, la sensibilisation croissante à la santé orthopédique et aux interventions chirurgicales mini-invasives stimule la croissance du marché. L'augmentation de la population gériatrique, plus exposée aux fractures, contribue également de manière significative à l'essor du marché.

Aperçu du marché japonais de la fixation des traumatismes

Le marché japonais de la fixation des traumatismes prend de l'ampleur en raison du vieillissement rapide de la population, qui entraîne une incidence accrue de fractures de fragilité et de traumatismes associés. L'accent mis par le système de santé sur l'intervention précoce, les plans de traitement personnalisés et les techniques de fixation mini-invasives stimule la demande de dispositifs de fixation des traumatismes avancés. Le solide écosystème de recherche médicale japonais favorise l'innovation continue dans la conception des implants et les procédures chirurgicales. De plus, l'intégration technologique, comme l'amélioration de l'imagerie et la chirurgie assistée par robot, améliore la précision chirurgicale et les résultats pour les patients, alimentant ainsi la croissance du marché.

Aperçu du marché chinois de la fixation des traumatismes

En 2024, le marché chinois de la fixation des traumatismes représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à l'augmentation de l'incidence des traumatismes liés aux accidents de la route et aux accidents du travail, et au développement des infrastructures de santé. Le soutien croissant des pouvoirs publics, sous la forme de réformes du système de santé, et la pénétration accrue de l'assurance maladie rendent les dispositifs de fixation des traumatismes avancés plus accessibles au plus grand nombre. La présence de fabricants nationaux de dispositifs médicaux performants proposant des solutions de fixation rentables, associée à une sensibilisation croissante des patients, favorise une expansion rapide du marché. De plus, l'intérêt croissant de la Chine pour les initiatives hospitalières intelligentes et l'adoption de techniques de fixation mini-invasives devraient propulser le marché dans les années à venir.

Part de marché de la fixation des traumatismes

L'industrie de la fixation des traumatismes est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Weigao (Chine)

- Orthofix Medical Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Wright Medical Group NV (Pays-Bas)

- OsteoMed (États-Unis)

- Invibio Ltd. (Royaume-Uni)

- Medtronic (Irlande)

- Smith + Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- B. Braun SE (Allemagne)

- Stryker (États-Unis)

- Implantate AG (Allemagne)

- Johnson & Johnson et ses filiales (États-Unis)

- Inion OY (Finlande)

- Arthrex Inc. (États-Unis)

- Jeil Medical Corporation (Corée du Sud)

- Bioretec Ltd. (Finlande)

Derniers développements sur le marché mondial de la fixation des traumatismes

- En septembre 2023, Orthofix Medical a annoncé le lancement commercial complet aux États-Unis de son système Galaxy Fixation Gemini, une plateforme de fixation externe modulaire proposée en kits stériles prêts à l'emploi, conçue pour une application rapide en traumatologie aiguë. L'entreprise a souligné que le format du kit stérile (incluant le kit cheville avec pinces spécifiques) réduit le temps de préparation au bloc opératoire, évite les retards de stérilisation des plateaux et facilite l'utilisation en service de traumatologie ou en unité de soins intensifs. Ces avantages peuvent considérablement améliorer le flux de travail et les coûts de prise en charge des fractures aiguës.

- En janvier 2025 (accord annoncé) et finalisé en avril 2025, Zimmer Biomet a annoncé puis finalisé l'acquisition de Paragon 28, une société spécialisée dans les dispositifs pour le pied, la cheville et les traumatismes, dans le cadre d'une transaction évaluée à environ 1,1 milliard de dollars. Zimmer Biomet a déclaré que cet accord élargit ses capacités dans les domaines des fractures et traumatismes et du pied et de la cheville, apporte des portefeuilles d'implants et des canaux de distribution complémentaires, et soutient la croissance des centres de chirurgie ambulatoire (CCA) et des marchés internationaux — une opération de fusion-acquisition stratégique qui redéfinit la dynamique concurrentielle dans le secteur de la fixation des traumatismes.

- En octobre 2024, Johnson & Johnson MedTech (DePuy Synthes / J&J) a lancé le système de plaques VOLT, une gamme nouvelle génération d'implants de plaques pour mini et petits fragments, homologués pour une utilisation clinique. Ce système vise à améliorer la flexibilité et la stabilité de la fixation pour les fractures courantes. J&J a présenté VOLT comme une gamme de plaques modernes et modulaires pour le poignet et l'humérus proximal. La plateforme sera déployée sur des anatomies et des marchés spécifiques en 2024-2025, signe d'un nouvel investissement des grands constructeurs dans l'innovation des plaques pour la traumatologie.

- En août 2024, DePuy Synthes (Johnson & Johnson) a lancé le système de plaques anatomiques TriLEAP pour membres inférieurs, une gamme complète de plaques en titane discrètes, spécialement conçue pour les chirurgiens du pied et de la cheville et les traumatologues. Le système TriLEAP propose des implants et une instrumentation spécifiques à chaque procédure, adaptés aux besoins de reconstruction et de fixation des fractures des membres inférieurs, illustrant la tendance actuelle des fabricants d'équipement d'origine à proposer aux chirurgiens traumatologues des solutions de plaques anatomiques et ciblées sur chaque procédure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.