Global Uremia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

6.85 Billion

USD

10.83 Billion

2024

2032

USD

6.85 Billion

USD

10.83 Billion

2024

2032

| 2025 –2032 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'urémie, par type de traitement (hémodialyse et dialyse péritonéale), type de médicament (diurétiques épargneurs de potassium, inhibiteurs de l'enzyme de conversion de l'angiotensine (IEC), antagonistes des récepteurs de l'angiotensine, bêta-bloquants, AINS, anticoagulants oraux ou antiagrégants plaquettaires et autres), mode d'administration (injectable, oral et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de l'urémie

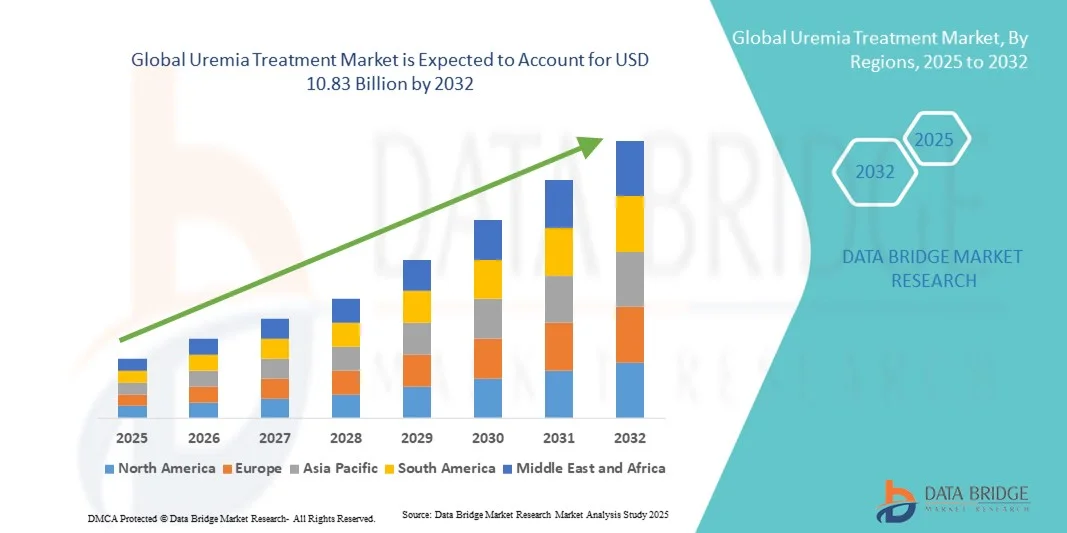

- Le marché mondial des traitements de l'urémie était évalué à 6,85 milliards de dollars américains en 2024 et devrait atteindre 10,83 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies rénales chroniques (MRC) et des insuffisances rénales terminales (IRT), qui augmentent considérablement le risque d'urémie, stimulant ainsi la demande d'options de traitement efficaces.

- De plus, les progrès constants des technologies de dialyse, l'amélioration des approches thérapeutiques et la sensibilisation croissante au diagnostic précoce et à la prise en charge des troubles rénaux accélèrent l'adoption des solutions de traitement de l'urémie, contribuant ainsi de manière significative à l'expansion du marché.

Analyse du marché des traitements de l'urémie

- Le traitement de l'urémie, qui comprend la dialyse, la thérapie pharmacologique et les stratégies de remplacement rénal, joue un rôle essentiel dans la gestion de l'accumulation de toxines causée par l'insuffisance rénale, prévenant ainsi les complications graves chez les patients atteints de maladie rénale chronique (MRC) et d'insuffisance rénale terminale (IRT).

- La demande croissante de traitements contre l'urémie est principalement due à l'augmentation de la prévalence mondiale de l'insuffisance rénale chronique, au vieillissement de la population et à une meilleure prise en charge des maladies rénales et au diagnostic précoce des dysfonctionnements rénaux.

- L'Amérique du Nord a dominé le marché du traitement de l'urémie en 2024, avec une part de revenus de 40 %, grâce à une infrastructure de santé bien établie, une forte prévalence de la maladie et la présence d'importants prestataires de services de dialyse et de sociétés pharmaceutiques qui stimulent l'innovation dans la prise en charge de l'urémie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'urémie au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, à l'augmentation des investissements dans les centres de dialyse et au développement des initiatives gouvernementales visant à lutter contre les maladies rénales.

- Le segment de l'hémodialyse a dominé le marché du traitement de l'urémie avec une part de marché de 46,5 % en 2024, grâce à sa large disponibilité, son efficacité prouvée et son utilisation croissante parmi les patients atteints d'insuffisance rénale terminale dans le monde entier.

Portée du rapport et segmentation du marché du traitement de l'urémie

|

Attributs |

Principaux enseignements du marché du traitement de l'urémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements de l'urémie

Progrès technologiques en dialyse et thérapies régénératives

- L'intégration des technologies de dialyse avancées et des approches de médecine régénérative, visant à améliorer l'élimination des toxines et les résultats pour les patients, constitue une tendance majeure et croissante sur le marché mondial du traitement de l'urémie. Cette évolution redéfinit les normes de prise en charge des maladies rénales à l'échelle mondiale.

- Par exemple, Baxter International a lancé des systèmes de dialyse péritonéale portables et connectés qui permettent une surveillance en temps réel et une meilleure observance du traitement par le patient, illustrant ainsi l'évolution vers des solutions de dialyse numériques et centrées sur le patient.

- L'intégration de l'IA dans les équipements de dialyse permet d'ajuster les traitements de manière personnalisée grâce à l'analyse des données des patients, améliorant ainsi la précision et réduisant les complications. Par exemple, le système d'hémodialyse Tablo d'Outset Medical utilise des algorithmes d'IA pour optimiser les cycles de dialyse et prédire les besoins de maintenance. De plus, les capacités de télésurveillance permettent aux cliniciens de suivre l'observance du traitement et d'intervenir en temps opportun.

- Cette tendance vers des systèmes de traitement plus intelligents, connectés et centrés sur le patient redéfinit en profondeur les attentes en matière de prise en charge des maladies rénales. Par conséquent, des entreprises comme Medtronic et Baxter se concentrent sur des solutions de dialyse pilotées par l'IA, offrant une connectivité améliorée et des fonctionnalités favorisant l'engagement des patients.

- La demande de traitements de l'urémie à la pointe de la technologie et fondés sur les données croît rapidement, tant en milieu hospitalier qu'à domicile, les professionnels de santé privilégiant de plus en plus l'amélioration des résultats cliniques et les approches thérapeutiques personnalisées.

Dynamique du marché des traitements de l'urémie

Conducteur

Prévalence croissante des maladies rénales chroniques et progrès des technologies de dialyse

- L'augmentation de l'incidence mondiale des maladies rénales chroniques (MRC) et des insuffisances rénales terminales (IRT), associée aux améliorations constantes des techniques de dialyse et des approches thérapeutiques, est un facteur majeur de l'expansion du marché du traitement de l'urémie.

- Par exemple, en mars 2024, Fresenius Medical Care a lancé en Europe une plateforme d'hémodialyse à domicile de pointe, conçue pour améliorer le confort des patients et les résultats des traitements, renforçant ainsi le rôle de l'innovation dans la croissance du marché.

- Face à l'augmentation constante du vieillissement de la population et des troubles liés au mode de vie tels que le diabète et l'hypertension, la demande de solutions efficaces pour la prise en charge de l'urémie a explosé, soulignant l'importance de thérapies de remplacement rénal performantes.

- De plus, l'intégration croissante des technologies numériques, notamment les machines de dialyse connectées et les systèmes de surveillance des traitements basés sur l'IA, transforme la prise en charge des patients et permet une supervision à distance par les cliniciens.

- Le passage à la dialyse à domicile et aux plans de traitement personnalisés, facilités par des appareils portables et faciles à utiliser, améliore considérablement le confort et l'observance des patients, stimulant ainsi l'adoption de ces traitements sur les marchés développés et émergents.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans les régions en développement

- Le coût substantiel associé à la dialyse à long terme et à la prise en charge de l'urémie, conjugué à des infrastructures de santé limitées dans les régions à faible revenu, constitue un obstacle majeur à l'accès généralisé aux traitements.

- Par exemple, dans les pays en développement, les patients sont souvent confrontés à des difficultés financières dues aux frais récurrents de dialyse et à l'absence de programmes de soins de santé subventionnés, ce qui limite leur accès régulier à des traitements vitaux.

- Relever ces défis grâce à des technologies rentables, des solutions de dialyse abordables et des partenariats public-privé dans le secteur de la santé est essentiel pour garantir une couverture de traitement plus large et plus équitable. Des entreprises comme Baxter et Fresenius s'attachent à fabriquer des équipements de dialyse à bas coût afin d'améliorer l'accessibilité financière.

- De plus, la pénurie de néphrologues qualifiés et de centres de soins rénaux spécialisés dans certaines régions limite davantage la prise en charge efficace de l'urémie, en particulier dans les zones rurales et mal desservies.

- Alors que les organisations internationales et les gouvernements redoublent d'efforts pour développer l'infrastructure des soins de santé rénale, le rythme des progrès reste lent, créant des disparités en matière d'accès et de qualité des traitements selon les régions.

- Le dépassement de ces obstacles grâce à des réformes des politiques de santé, à une couverture d'assurance élargie et à des modèles de financement innovants sera crucial pour assurer une croissance durable du marché mondial du traitement de l'urémie.

Étendue du marché du traitement de l'urémie

Le marché est segmenté en fonction du type de traitement, du type de médicament, du mode d'administration, du canal de distribution et de l'utilisateur final.

- Par type de traitement

Le marché des traitements de l'urémie est segmenté, selon le type de traitement, en hémodialyse et dialyse péritonéale. En 2024, l'hémodialyse dominait le marché avec une part de revenus de 46,5 %, principalement grâce à sa grande efficacité clinique et à sa large disponibilité dans les hôpitaux et les centres de dialyse du monde entier. Elle demeure le traitement de choix pour les patients atteints d'insuffisance rénale terminale (IRT) car elle élimine efficacement les toxines et l'excès de liquide du sang. Ce segment bénéficie des progrès technologiques, tels que les machines automatisées, les membranes biocompatibles et les systèmes de surveillance des patients en temps réel, qui améliorent l'efficacité du traitement. Par ailleurs, des politiques de remboursement favorables et la présence de prestataires de services de premier plan comme Fresenius Medical Care et DaVita ont encore renforcé sa position dominante. L'augmentation de la prévalence mondiale de la maladie rénale chronique (MRC) et la hausse des dépenses de santé contribuent également à la croissance soutenue de ce segment.

Le segment de la dialyse péritonéale devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa commodité et à son adéquation au traitement à domicile. Il offre aux patients une plus grande autonomie et une plus grande flexibilité, réduisant ainsi la fréquence des hospitalisations. Les progrès réalisés dans les systèmes de dialyse péritonéale automatisée (DPA) et les dispositifs portables rendent le traitement plus simple et plus sûr. Par ailleurs, les initiatives gouvernementales encourageant les soins à domicile et les modèles de soins centrés sur le patient favorisent son adoption. Le vieillissement de la population, qui privilégie les thérapies moins invasives et plus confortables, contribue également à la croissance de ce segment. Enfin, l'augmentation des investissements dans les soins de santé dans les pays en développement élargit l'accès à la dialyse péritonéale à l'échelle mondiale.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en diurétiques épargneurs de potassium, inhibiteurs de l'enzyme de conversion de l'angiotensine (IEC), antagonistes des récepteurs de l'angiotensine II (ARA II), bêta-bloquants, AINS, anticoagulants oraux ou antiagrégants plaquettaires, et autres. Le segment des IEC a dominé le marché en 2024, grâce à leur rôle crucial dans la réduction de la pression artérielle et de la protéinurie, ainsi que dans le ralentissement de la progression des lésions rénales chez les patients urémiques. Ces médicaments sont largement utilisés en première intention dans la prise en charge de l'insuffisance rénale chronique en raison de leurs effets protecteurs à la fois cardiovasculaires et rénaux. La position dominante de ce segment s'explique par la disponibilité d'une large gamme d'IEC et leur intégration aux recommandations de traitement néphrologique standard. De plus, la recherche continue sur de nouvelles formulations présentant des profils de sécurité rénale améliorés favorise leur adoption clinique. La sensibilisation croissante des professionnels de santé à l'importance d'une intervention précoce en cas d'hypertension et de complications urémiques stimule également la demande. Enfin, la prévalence mondiale croissante de l'hypertension et du diabète alimente également la croissance de ce segment.

Le segment des antagonistes des récepteurs de l'angiotensine II (ARA II) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à leur meilleure tolérance et à la moindre incidence d'effets secondaires comparativement aux inhibiteurs de l'ECA. Les ARA II sont souvent prescrits aux patients intolérants aux inhibiteurs de l'ECA, ce qui en fait une alternative thérapeutique importante. L'intérêt croissant pour les traitements combinés associant ARA II et autres antihypertenseurs élargit leur champ d'application thérapeutique. La disponibilité accrue des ARA II génériques et les solides preuves cliniques étayant leurs effets néphroprotecteurs contribuent à l'expansion de leur utilisation. Par ailleurs, la préférence croissante des patients pour les traitements oraux à long terme présentant un minimum d'effets indésirables soutient l'accélération de la croissance de ce segment. Ce dernier bénéficie également de l'amélioration de l'accès aux soins et de l'accessibilité financière des médicaments dans les marchés émergents.

- Par mode d'administration

Selon le mode d'administration, le marché est segmenté en trois catégories : injectable, oral et autres. Le segment injectable a dominé le marché du traitement de l'urémie en 2024, grâce à l'utilisation intensive d'agents stimulant l'érythropoïèse (ASE), d'anticoagulants et d'autres médicaments liés à la dialyse. Les médicaments injectables agissent plus rapidement et sont essentiels à la prise en charge de l'anémie et des troubles de la coagulation chez les patients dialysés. Leur utilisation est privilégiée en milieu hospitalier et clinique, sous surveillance médicale, garantissant un dosage précis et la sécurité des patients. La demande croissante de thérapies parentérales et l'arrivée des biosimilaires injectables renforcent la position de ce segment. Par ailleurs, les fabricants développent des formulations avancées à libération prolongée, améliorant ainsi les résultats cliniques. La prévalence des cas d'urémie sévère nécessitant une intervention médicale immédiate explique également la prédominance des traitements injectables.

Le segment des traitements oraux devrait afficher le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision, en raison de la demande croissante d'options thérapeutiques pratiques et à long terme. Les médicaments oraux tels que les inhibiteurs de l'ECA, les ARA II, les chélateurs de phosphate et les bêta-bloquants jouent un rôle crucial dans la prise en charge de l'urémie liée à l'IRC en dehors du milieu hospitalier. L'évolution vers une prise en charge ambulatoire et à domicile encourage les patients à adopter des traitements oraux qui garantissent une meilleure observance et une meilleure qualité de vie. L'augmentation des investissements en recherche et développement pharmaceutiques dans les formulations orales néphro-inoffensives élargit l'offre thérapeutique. L'accessibilité croissante des médicaments oraux via les pharmacies de détail et en ligne soutient également la croissance rapide de ce segment. De plus, les programmes d'éducation thérapeutique du patient, qui favorisent une prise en charge médicamenteuse précoce, contribuent à une adoption accrue des traitements oraux.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, grâce à son rôle de principal point d'accès aux médicaments essentiels pour la dialyse et aux traitements rénaux d'urgence. Les hôpitaux sont des centres clés pour le diagnostic et la prise en charge de l'urémie, notamment dans les cas avancés nécessitant des soins intensifs. Ce segment bénéficie d'une collaboration directe entre néphrologues et pharmaciens, garantissant une administration appropriée des médicaments et un suivi continu. De plus, les hôpitaux maintiennent un stock permanent de produits injectables essentiels et de fournitures liées à la dialyse, assurant ainsi la continuité des soins. L'augmentation des procédures de dialyse en milieu hospitalier et le soutien gouvernemental aux centres rénaux spécialisés renforcent la position dominante de ce segment. Le nombre croissant d'hôpitaux pluridisciplinaires dotés d'unités de néphrologie de pointe consolide davantage le réseau des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, grâce à la digitalisation croissante des soins de santé et à la préférence grandissante des consommateurs pour la commodité. Les plateformes en ligne facilitent l'accès aux médicaments contre l'insuffisance rénale chronique, proposent des options de livraison à domicile et offrent des prix compétitifs. L'essor des téléconsultations et des ordonnances électroniques a favorisé l'adoption des pharmacies en ligne par les patients atteints d'urémie. Les gouvernements des économies émergentes soutiennent également la réglementation des pharmacies numériques, améliorant ainsi l'accessibilité et la confiance. De plus, les plateformes en ligne proposent des abonnements de livraison de médicaments, garantissant la continuité des traitements de longue durée. La pénétration croissante d'Internet et l'utilisation accrue des smartphones accélèrent l'expansion mondiale de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2024, représentant la plus grande part des revenus grâce à la forte concentration de centres de dialyse et d'infrastructures de soins rénaux de pointe. Les hôpitaux offrent une prise en charge complète des cas d'urémie aiguë et chronique, incluant les interventions d'urgence et les séances de dialyse complexes. La présence de néphrologues spécialisés, de personnel qualifié et de systèmes de dialyse de haute technologie garantit des résultats optimaux pour les patients. De plus, les hôpitaux bénéficient de programmes de remboursement couvrant la dialyse et les traitements liés à l'urémie. La croissance de ce segment est soutenue par l'expansion des réseaux hospitaliers publics et privés, notamment en Amérique du Nord et en Europe. L'augmentation des hospitalisations due à la prévalence croissante de l'insuffisance rénale chronique continue de maintenir une forte demande de services de soins hospitaliers.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la préférence croissante des patients pour le confort, la flexibilité et la réduction des coûts de traitement. Les progrès technologiques en matière d'appareils de dialyse portables et de systèmes de surveillance à domicile permettent aux patients de gérer leur traitement en toute sécurité depuis leur domicile. La tendance croissante vers des soins personnalisés et des thérapies autogérées favorise l'expansion du marché. De plus, les prestataires de soins proposent des programmes de formation structurés à la dialyse à domicile, renforçant ainsi la confiance et la sécurité des patients. Les initiatives gouvernementales encourageant le remboursement des soins de santé à domicile contribuent également à l'essor de cette pratique. À mesure que la sensibilisation aux soins rénaux à domicile s'améliore, ce segment devrait jouer un rôle déterminant dans la transformation future du paysage de la prise en charge de l'urémie à l'échelle mondiale.

Analyse régionale du marché des traitements de l'urémie

- L'Amérique du Nord a dominé le marché du traitement de l'urémie en 2024, avec une part de revenus de 40 %, grâce à une infrastructure de santé bien établie, une forte prévalence de la maladie et la présence d'importants prestataires de services de dialyse et de sociétés pharmaceutiques qui stimulent l'innovation dans la prise en charge de l'urémie.

- Les patients de la région bénéficient d'une infrastructure de soins de santé bien établie, d'une large disponibilité de centres d'hémodialyse et de dialyse péritonéale, et de la présence d'acteurs majeurs tels que Baxter International et Fresenius Medical Care, qui proposent des solutions innovantes en matière de soins rénaux.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, des dépenses de santé élevées et un intérêt croissant pour la dialyse à domicile et les thérapies rénales personnalisées, faisant de l'Amérique du Nord un pôle d'excellence pour la prise en charge avancée de l'urémie et l'innovation thérapeutique.

Aperçu du marché américain des traitements de l'urémie

Le marché américain des traitements de l'urémie a généré 82 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence de l'insuffisance rénale chronique (IRC), les troubles liés au mode de vie tels que le diabète et l'hypertension, et la large disponibilité d'infrastructures de dialyse de pointe. Les patients optent de plus en plus pour l'hémodialyse et la dialyse péritonéale à domicile, grâce à une prise en charge efficace et aux innovations dans le secteur de la santé. La présence d'acteurs majeurs comme Baxter, DaVita et Fresenius Medical Care contribue à la croissance du marché américain. Par ailleurs, l'intégration de systèmes de surveillance de la dialyse basés sur l'intelligence artificielle et de solutions de télégestion des patients favorise l'adoption des thérapies de nouvelle génération contre l'urémie à travers le pays.

Aperçu du marché européen des traitements de l'urémie

Le marché européen des traitements de l'urémie devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, principalement alimentée par la prévalence croissante des maladies rénales, les initiatives gouvernementales favorables et les progrès technologiques en matière de dialyse. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une adoption croissante des systèmes de dialyse à domicile et automatisés. L'accent mis dans la région sur l'amélioration de l'accès aux soins et la mise en œuvre de programmes de soins rénaux rentables contribue également à l'expansion du marché. Le développement de collaborations entre les instituts de recherche et les entreprises pharmaceutiques pour la mise au point de traitements innovants façonne également le paysage du marché européen.

Analyse du marché britannique des traitements de l'urémie

Le marché britannique des traitements de l'urémie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à l'accent mis par le Service national de santé (NHS) sur le diagnostic précoce et une meilleure prise en charge de l'insuffisance rénale chronique (IRC). L'augmentation des cas d'hypertension et de diabète contribue à l'accroissement du nombre de patients nécessitant une dialyse et un traitement pharmacologique. Par ailleurs, l'adoption d'appareils de dialyse portables et de solutions de télémédecine facilite les soins à domicile. La sensibilisation croissante à la santé rénale, associée à l'intégration d'outils numériques pour le suivi des patients, devrait soutenir la croissance du marché à long terme au Royaume-Uni.

Analyse du marché allemand des traitements de l'urémie

Le marché allemand des traitements de l'urémie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, un réseau étendu de centres de dialyse et des investissements conséquents dans l'innovation biomédicale. Les établissements de santé allemands privilégient l'utilisation de membranes de dialyse à haute efficacité et de matériaux biocompatibles, garantissant ainsi une meilleure sécurité des patients et de meilleurs résultats thérapeutiques. L'engagement du pays en faveur du développement durable dans la production de dispositifs médicaux et l'adoption de systèmes de dialyse intégrant l'intelligence artificielle contribuent à l'expansion du marché. Par ailleurs, la collaboration continue entre les institutions publiques et les prestataires de services de dialyse privés améliore l'accès à des soins rénaux de pointe.

Aperçu du marché des traitements de l'urémie en Asie-Pacifique

Le marché des traitements de l'urémie en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 25 %, au cours de la période de prévision 2025-2032. Cette croissance est portée par l'augmentation de la prévalence de l'insuffisance rénale chronique, le développement des infrastructures de santé et la sensibilisation accrue à la santé rénale dans des pays comme la Chine, le Japon et l'Inde. Les progrès technologiques rapides réalisés dans le domaine des systèmes de dialyse et la multiplication des initiatives gouvernementales en faveur des programmes de santé rénale soutiennent la croissance du marché. Par ailleurs, l'émergence de fabricants locaux d'équipements de dialyse et l'adoption de solutions de traitement économiques améliorent l'accès aux soins pour un plus grand nombre de patients. Enfin, l'augmentation des investissements des entreprises mondiales du secteur de la santé en Asie-Pacifique stimule davantage l'expansion du marché régional.

Analyse du marché japonais des traitements de l'urémie

Le marché japonais du traitement de l'urémie est en plein essor grâce au vieillissement de sa population, à son système de santé performant et à l'adoption précoce de technologies de dialyse innovantes. Le pays privilégie la dialyse à domicile et automatisée, garantissant ainsi confort et continuité des soins aux patients âgés. L'intégration de dispositifs de dialyse connectés et dotés d'intelligence artificielle pour une surveillance continue transforme également les pratiques de traitement. Par ailleurs, les initiatives du gouvernement japonais en faveur de la prévention et du dépistage précoce des maladies rénales stimulent davantage la demande. La présence d'innovateurs locaux et les partenariats avec des entreprises internationales accélèrent l'adoption technologique au Japon.

Aperçu du marché indien des traitements de l'urémie

En 2024, le marché indien du traitement de l'urémie a généré la plus grande part de revenus en Asie-Pacifique, grâce à la prévalence croissante des maladies rénales, à l'augmentation des dépenses de santé et à la volonté du gouvernement d'étendre la couverture de la dialyse dans le cadre des programmes nationaux de santé. Le développement du réseau de centres de dialyse en Inde et l'arrivée de fabricants locaux de dispositifs abordables facilitent l'accès aux traitements. La sensibilisation accrue à la prise en charge de l'insuffisance rénale chronique et l'amélioration des infrastructures de santé dans les villes de taille moyenne et les petites villes stimulent l'adoption de ces traitements. Par ailleurs, la multiplication des partenariats public-privé et le développement des services de soins rénaux par télémédecine contribuent à combler le déficit de traitement, confortant ainsi la position de leader de l'Inde sur le marché régional du traitement de l'urémie.

Part de marché du traitement de l'urémie

Le secteur du traitement de l'urémie est principalement dominé par des entreprises bien établies, notamment :

- Soins médicaux Fresenius (Allemagne)

- Baxter (États-Unis)

- DaVita Inc. (États-Unis)

- B. Braun SE (Allemagne)

- NIPRO (Japon)

- Toray Industries, Inc. (Japon)

- Asahi Kasei Medical Co., Ltd. (Japon)

- Outset Medical (États-Unis)

- Quanta Dialysis Technologies Inc (Royaume-Uni)

- Vifor Pharma (Suisse)

- Amgen Inc. (États-Unis)

- Cara Therapeutics (États-Unis)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Fresenius Kabi AG (Allemagne)

- Services Johnson & Johnson, Inc. (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

Quels sont les développements récents sur le marché mondial du traitement de l'urémie ?

- En mars 2024, des équipes chirurgicales américaines ont réalisé l'une des premières xénogreffes rénales de porc génétiquement modifié à l'homme chez un receveur vivant. Cette étape majeure a démontré que les reins porcins génétiquement modifiés peuvent fonctionner chez l'homme et a impulsé une dynamique réglementaire et industrielle en faveur des essais cliniques de xénogreffes pour pallier la pénurie d'organes. L'événement a été largement couvert par les principaux médias et revues scientifiques.

- En mars 2024, la FDA a approuvé le vadadustat en comprimés pour le traitement de l'anémie liée à l'insuffisance rénale chronique chez les adultes dialysés, devenant ainsi le deuxième inhibiteur oral de la phosphoinositide (HIF-PHI) à être commercialisé aux États-Unis. Cette approbation faisait suite à d'importantes données de phase 3 et marquait une nouvelle étape dans l'élargissement de l'offre de traitements oraux contre l'anémie chez les patients dialysés, les autorités réglementaires portant une attention particulière aux signaux de sécurité cardiovasculaires et thrombotiques.

- En juin 2023, AWAK Technologies a lancé, en partenariat avec l'Hôpital général de Singapour, un essai clinique pré-pivot pour tester son dispositif de dialyse péritonéale portable (AWAK PD / devenu ultérieurement Viva Kompact). Cet essai, s'appuyant sur les premiers travaux menés chez l'humain, représente une avancée clinique concrète vers un système de dialyse péritonéale portable à base de sorbant, permettant aux patients de se dialyser en déplacement.

- En février 2023, la FDA a approuvé le daprodustat, premier inhibiteur oral de la prolyl hydroxylase du facteur inductible par l'hypoxie (HIF-PHI) autorisé aux États-Unis pour le traitement de l'anémie chez les adultes dialysés. Cette approbation a offert une alternative orale aux ESA injectables aux patients dialysés, élargissant ainsi les options de prise en charge de l'anémie dans le cadre des soins de l'insuffisance rénale chronique.

- En août 2021, la FDA (Food and Drug Administration) américaine a approuvé KORSUVA® (difesuch asfalin) en injection, premier traitement spécifiquement approuvé pour soulager le prurit (démangeaisons) modéré à sévère associé à l'insuffisance rénale chronique chez les adultes hémodialysés. Cette approbation a introduit la première option pharmacologique ciblée pour un symptôme urémique fréquent et invalidant et a été suivie de la commercialisation du produit aux États-Unis, au Canada et dans d'autres territoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.