Global Veterinary Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.15 Billion

USD

4.38 Billion

2024

2032

USD

2.15 Billion

USD

4.38 Billion

2024

2032

| 2025 –2032 | |

| USD 2.15 Billion | |

| USD 4.38 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic des maladies infectieuses vétérinaires, par technologie (immunodiagnostic, diagnostic moléculaire et autres technologies de diagnostic vétérinaire), type d'animal (animaux de compagnie et animaux destinés à l'alimentation), utilisateur final (laboratoires de référence, laboratoires et cliniques vétérinaires, tests au point de service/en interne, instituts de recherche et universités), type d'infection (infections bactériennes, infections virales, infections parasitaires et autres infections) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic des maladies infectieuses vétérinaires

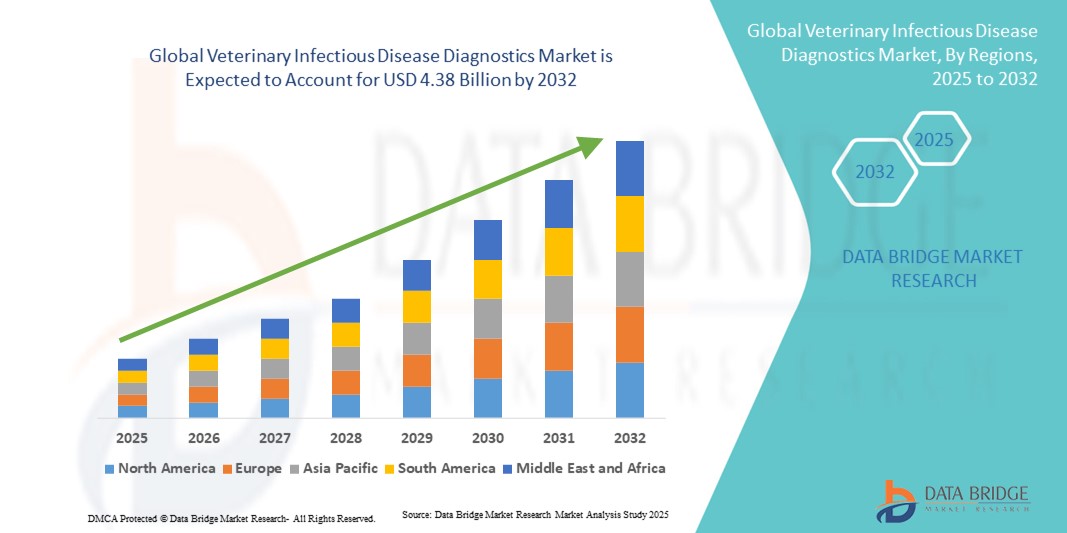

- La taille du marché mondial du diagnostic des maladies infectieuses vétérinaires était évaluée à 2,15 milliards USD en 2024 et devrait atteindre 4,38 milliards USD d'ici 2032 , à un TCAC de 9,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies infectieuses chez le bétail et les animaux de compagnie, associée aux progrès des diagnostics moléculaires, des immuno-essais et des technologies de tests au point de service.

- De plus, la sensibilisation croissante des vétérinaires et des éleveurs à la détection précoce des maladies, ainsi que la mise en place de cadres réglementaires stricts en matière de santé animale, favorisent l'adoption de solutions de diagnostic rapides et précises. Ces facteurs contribuent ensemble à l'expansion du marché, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic des maladies infectieuses vétérinaires

- Les diagnostics des maladies infectieuses vétérinaires, qui comprennent des tests et des outils de détection des infections bactériennes, virales et parasitaires chez le bétail et les animaux de compagnie, sont de plus en plus essentiels pour garantir la santé animale, prévenir les épidémies et maintenir la sécurité alimentaire dans les exploitations agricoles commerciales et à petite échelle en raison de leur précision, de leurs délais d'exécution rapides et de leur intégration aux systèmes de gestion des troupeaux.

- La demande croissante de diagnostics de maladies infectieuses vétérinaires est principalement motivée par la prévalence croissante des maladies animales, la sensibilisation croissante des vétérinaires et des propriétaires de bétail aux avantages de la détection précoce, ainsi que les progrès des technologies de diagnostic moléculaire, sérologique et au point de service.

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses vétérinaires avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une infrastructure vétérinaire avancée, une forte adoption des technologies de diagnostic et une forte présence d'acteurs clés du marché, les États-Unis étant témoins d'une adoption significative de kits de diagnostic multiplex et rapides, grâce aux innovations des entreprises de santé animale établies et des startups axées sur la prédiction des maladies et les solutions de surveillance à distance basées sur l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic des maladies infectieuses vétérinaires au cours de la période de prévision en raison de l'augmentation des populations de bétail, de l'augmentation des dépenses vétérinaires et de la sensibilisation croissante à la prévention des maladies zoonotiques.

- Le segment du diagnostic moléculaire a dominé le marché du diagnostic des maladies infectieuses vétérinaires avec une part de marché de 42 % en 2024, grâce à sa sensibilité élevée, sa spécificité et sa capacité à détecter plusieurs agents pathogènes simultanément.

Portée du rapport et segmentation du marché du diagnostic des maladies infectieuses vétérinaires

|

Attributs |

Informations clés sur le marché du diagnostic des maladies infectieuses vétérinaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic des maladies infectieuses vétérinaires

Adoption de technologies de diagnostic rapide et au point de service

- Une tendance significative et croissante sur le marché mondial du diagnostic des maladies infectieuses vétérinaires est l'adoption croissante d'outils de diagnostic rapides au point de service (POC), permettant une détection plus rapide des agents pathogènes chez le bétail et les animaux de compagnie. Cette tendance améliore la gestion rapide des maladies et la prévention des épidémies.

- Par exemple, les kits de test IDEXX SNAP permettent aux vétérinaires de détecter plusieurs agents pathogènes sur place, fournissant des résultats en quelques minutes et permettant un traitement ou un isolement immédiat. De même, les analyseurs Zoetis VetScan offrent des solutions compactes pour la surveillance quotidienne de la santé animale.

- Les diagnostics moléculaires avancés intégrés aux plateformes portables permettent aux vétérinaires d'identifier les agents infectieux avec une grande précision et une grande sensibilité, contribuant ainsi à une meilleure prise de décision et à une meilleure gestion de la santé des troupeaux. Certains tests GeneSeek basés sur la PCR peuvent détecter simultanément plusieurs agents pathogènes, contribuant ainsi à optimiser les stratégies de contrôle des maladies.

- L'intégration transparente des diagnostics POC avec les logiciels vétérinaires et les plateformes de gestion des troupeaux facilite la surveillance centralisée de la santé animale, permettant aux vétérinaires et aux agriculteurs de suivre les tendances des maladies et l'efficacité de la vaccination en temps réel.

- Cette tendance vers des solutions de diagnostic plus rapides, plus précises et interconnectées redéfinit les attentes en matière de gestion de la santé animale. Par conséquent, des entreprises comme Thermo Fisher et BioChek développent des diagnostics moléculaires compacts au point de service (POC) avec connectivité cloud et capacités de tests multiplex.

- La demande de solutions de diagnostic rapides et sur site augmente dans les cliniques vétérinaires, les fermes commerciales et les instituts de recherche, car les parties prenantes accordent de plus en plus la priorité à la détection précoce, à la prévention des maladies et à l'efficacité opérationnelle.

Dynamique du marché du diagnostic des maladies infectieuses vétérinaires

Conducteur

Augmentation de la prévalence des maladies infectieuses et sensibilisation à la détection précoce

- L'incidence croissante des maladies infectieuses chez le bétail et les animaux de compagnie, combinée à une sensibilisation croissante des vétérinaires et des agriculteurs à l'importance de la détection précoce, constitue un moteur important de la croissance du marché.

- Par exemple, en mars 2024, Zoetis a lancé un panel de diagnostic PCR avancé pour les maladies virales porcines, visant à améliorer les stratégies de détection précoce et de prévention des épidémies. De telles initiatives, menées par des acteurs clés, devraient accélérer l'adoption des diagnostics vétérinaires au cours de la période de prévision.

- Alors que les vétérinaires et les propriétaires de bétail sont de plus en plus conscients des implications économiques et sanitaires de la détection tardive des maladies, les solutions de diagnostic vétérinaire fournissent des résultats rapides, fiables et exploitables.

- De plus, les programmes gouvernementaux et les directives de l'industrie favorisant la surveillance de routine des maladies encouragent l'adoption d'outils de diagnostic avancés dans les exploitations commerciales et à petite échelle.

- La commodité des tests sur site, les capacités de détection multiplex et l'intégration aux systèmes de gestion des troupeaux sont des facteurs clés favorisant l'adoption du diagnostic des maladies infectieuses vétérinaires. La disponibilité croissante de kits de diagnostic rapides et conviviaux favorise également l'expansion du marché.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des kits de diagnostic avancés et des plateformes moléculaires, en particulier ceux offrant une détection multiplex ou une fonctionnalité au point de service, pose un défi pour une adoption généralisée sur les marchés sensibles aux coûts.

- Par exemple, les panels PCR et ELISA coûteux peuvent limiter l’accès dans les petites exploitations agricoles ou dans les régions en développement, où les contraintes budgétaires affectent l’investissement dans les outils de diagnostic vétérinaire.

- Les exigences réglementaires de conformité et de certification des diagnostics vétérinaires, variables selon les pays, complexifient la commercialisation des nouveaux produits et retardent leur mise sur le marché. Les entreprises doivent se conformer à des procédures d'approbation rigoureuses pour garantir leur sécurité et leur précision.

- Relever ces défis en matière de coûts et de conformité grâce à des gammes de produits abordables, des plateformes de test simplifiées et des voies réglementaires harmonisées est essentiel pour accroître la pénétration du marché.

- Bien que les avantages d'un diagnostic rapide et précis soient évidents, la sensibilité aux prix et les obstacles réglementaires peuvent entraver l'adoption par les petits cabinets vétérinaires ou les propriétaires de bétail soucieux de leur budget.

- Surmonter ces défis grâce à des solutions rentables, des approbations simplifiées et des programmes de formation pour les vétérinaires sera essentiel pour une croissance soutenue du marché du diagnostic des maladies infectieuses vétérinaires.

Portée du marché du diagnostic des maladies infectieuses vétérinaires

Le marché est segmenté en fonction de la technologie, du type d’animal, de l’utilisateur final et du type d’infection.

- Par technologie

Sur le plan technologique, le marché du diagnostic des maladies infectieuses vétérinaires est segmenté en immunodiagnostic, diagnostic moléculaire et autres technologies de diagnostic vétérinaire. Le segment du diagnostic moléculaire a dominé le marché avec la plus grande part de chiffre d'affaires (42 %) en 2024, grâce à sa sensibilité, sa spécificité et sa capacité à détecter simultanément plusieurs agents pathogènes. Les vétérinaires et les éleveurs privilégient souvent le diagnostic moléculaire pour une détection précoce et précise des maladies, en particulier chez les populations à haut risque ou sujettes aux épidémies. Cette domination est également soutenue par les avancées des technologies de PCR, de qPCR et de séquençage de nouvelle génération, qui permettent l'identification rapide des infections virales, bactériennes et parasitaires. Le diagnostic moléculaire s'intègre également efficacement aux systèmes de gestion des troupeaux, fournissant des données en temps réel et favorisant une gestion proactive de la santé animale. L'importance croissante accordée aux soins préventifs et à la surveillance des maladies dans les cabinets vétérinaires renforce la demande continue de solutions de diagnostic moléculaire.

Le segment de l'immunodiagnostic devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation généralisée des tests ELISA, des tests à flux latéral et d'autres tests sérologiques. Les outils d'immunodiagnostic offrent des solutions économiques, rapides et faciles à utiliser, adaptées aux petites et moyennes exploitations agricoles et aux applications sur le lieu de soins. La sensibilisation croissante aux zoonoses et aux exigences réglementaires en matière de surveillance des maladies favorise également leur adoption. L'immunodiagnostic bénéficie également des innovations continues en matière de tests multiplex, permettant la détection simultanée de plusieurs agents pathogènes, améliorant ainsi l'efficacité et réduisant les coûts des tests.

- Par type d'animal

En fonction du type d'animal, le marché du diagnostic vétérinaire des maladies infectieuses est segmenté entre animaux de compagnie et animaux d'élevage. Ce segment a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, porté par l'importance économique du bétail et la nécessité de prévenir les épidémies pouvant entraîner des pertes financières substantielles. Les éleveurs et les entreprises commerciales ont de plus en plus recours à des solutions de diagnostic pour surveiller la santé de leurs troupeaux, garantir la sécurité alimentaire et se conformer aux normes réglementaires. Cette demande est renforcée par les initiatives gouvernementales et industrielles favorisant des programmes réguliers de dépistage et de vaccination pour les bovins, les volailles, les porcs et les espèces aquacoles. Les tests moléculaires et immunodiagnostiques sont largement adoptés pour ces animaux afin de garantir une détection précoce des maladies infectieuses, de minimiser la mortalité et de maintenir la productivité.

Le segment des animaux de compagnie devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation de la population d'animaux de compagnie et la volonté croissante des propriétaires d'investir dans la prévention. La sensibilisation croissante aux risques de zoonoses, l'amélioration des services vétérinaires et l'adoption d'outils de diagnostic rapides et accessibles au point de service sont des facteurs clés de croissance. Le diagnostic des animaux de compagnie bénéficie également de l'intégration d'applications mobiles et de plateformes cloud, permettant aux propriétaires et aux vétérinaires de suivre facilement les résultats des tests et les tendances sanitaires.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic des maladies infectieuses vétérinaires est segmenté en laboratoires de référence, laboratoires et cliniques vétérinaires, tests au point de service/en interne, et instituts de recherche et universités. Le segment des laboratoires et cliniques vétérinaires a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa large présence et à sa capacité à offrir des services de diagnostic complets. Les cliniques vétérinaires proposent des tests de routine et spécialisés pour les animaux de compagnie et le bétail, garantissant ainsi la détection et la gestion précoces des maladies infectieuses. Cette domination repose sur des investissements dans des équipements de pointe, du personnel qualifié et l'intégration des flux de diagnostic aux logiciels de gestion des troupeaux et des patients. La sensibilisation croissante des propriétaires d'animaux de compagnie et des éleveurs aux avantages d'une intervention vétérinaire rapide favorise également l'adoption de ces technologies. Les laboratoires et cliniques vétérinaires constituent des plateformes essentielles pour la mise en œuvre des mesures de prévention, la gestion des épidémies et le signalement aux autorités réglementaires.

Le segment des tests au point de service/en interne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin de diagnostics rapides et sur site qui réduisent les délais d'exécution et facilitent une intervention immédiate. Les tests au point de service sont particulièrement utiles dans les régions éloignées ou aux ressources limitées, où l'accès à des laboratoires centralisés peut être limité. Les vétérinaires et les éleveurs privilégient de plus en plus les kits portables et conviviaux pour la surveillance de routine, les bilans de santé des troupeaux et la gestion des épidémies. Les progrès des technologies de diagnostic multiplex et portables accélèrent encore l'adoption dans ce segment, améliorant la détection des maladies et l'efficacité opérationnelle.

- Par type d'infection

En fonction du type d'infection, le marché du diagnostic des maladies infectieuses vétérinaires est segmenté en infections bactériennes, virales, parasitaires et autres infections. Le segment des infections virales a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de la forte prévalence et de l'impact économique des maladies virales chez les animaux d'élevage et de compagnie. Des maladies telles que la grippe aviaire, le syndrome dysgénésique et respiratoire porcin (SDRP) et le parvovirus canin nécessitent des tests de diagnostic précoces et précis. Les solutions de diagnostic moléculaire et immunologique sont largement utilisées pour détecter rapidement les agents pathogènes viraux, permettant ainsi un traitement rapide, des stratégies de vaccination et un contrôle des épidémies. La prédominance de ce segment est également soutenue par les exigences réglementaires en matière de surveillance des maladies et de mesures de biosécurité dans les exploitations agricoles commerciales.

Le segment des infections bactériennes devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'incidence croissante de maladies bactériennes telles que la salmonellose, la mammite bovine et la leptospirose. La sensibilisation croissante à la résistance aux antimicrobiens et la nécessité de stratégies thérapeutiques ciblées encouragent l'adoption de solutions avancées de diagnostic bactérien. Les immunoessais rapides et les techniques moléculaires permettent aux vétérinaires d'identifier rapidement les agents responsables, de mettre en œuvre les interventions appropriées et de surveiller l'efficacité des traitements. L'augmentation des initiatives gouvernementales en matière de gestion de la santé du bétail et de sécurité alimentaire favorise également le développement du diagnostic des infections bactériennes.

Analyse régionale du marché du diagnostic des maladies infectieuses vétérinaires

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses vétérinaires avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une infrastructure vétérinaire avancée, une forte adoption des technologies de diagnostic et une forte présence d'acteurs clés du marché.

- Les vétérinaires et les propriétaires de bétail de la région accordent une grande importance aux solutions de diagnostic rapides, précises et fiables qui permettent une détection précoce des maladies infectieuses chez les animaux de compagnie et les animaux destinés à l'alimentation.

- Cette adoption généralisée est en outre soutenue par des réglementations gouvernementales strictes, des initiatives de recherche et des investissements importants dans la santé animale, faisant du diagnostic vétérinaire un outil essentiel pour la gestion des maladies, la prévention des épidémies et la sécurité alimentaire dans les exploitations agricoles commerciales et à petite échelle.

Aperçu du marché américain du diagnostic des maladies infectieuses vétérinaires

Le marché américain du diagnostic des maladies infectieuses vétérinaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à une infrastructure vétérinaire de pointe et à une adoption massive des technologies de diagnostic. Les éleveurs et les propriétaires d'animaux de compagnie accordent de plus en plus d'importance à la détection précoce des maladies et aux soins préventifs grâce à des solutions de diagnostic rapides et précises. L'intégration croissante des outils de diagnostic moléculaire et immunologique, combinée à la demande de tests au point de service, propulse davantage le marché. De plus, les initiatives gouvernementales favorisant la surveillance de la santé animale, la gestion des épidémies et les mesures de biosécurité contribuent significativement à l'expansion du marché.

Analyse du marché européen du diagnostic des maladies infectieuses vétérinaires

Le marché européen du diagnostic des maladies infectieuses vétérinaires devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par des réglementations sanitaires strictes et le besoin croissant d'une surveillance efficace des maladies du bétail et des animaux de compagnie. L'urbanisation croissante, conjuguée à la demande d'une production alimentaire sûre et traçable, favorise l'adoption de solutions de diagnostic. Les vétérinaires et les éleveurs européens sont également séduits par l'efficacité, la rapidité et la fiabilité des tests de diagnostic modernes. La région connaît une croissance significative dans les exploitations agricoles commerciales, les cliniques vétérinaires et les instituts de recherche, les diagnostics avancés étant intégrés aux programmes de surveillance de routine et de réponse aux épidémies.

Analyse du marché britannique du diagnostic des maladies infectieuses vétérinaires

Le marché britannique du diagnostic des maladies infectieuses vétérinaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la santé animale, à la prévention des zoonoses et à la demande d'interventions rapides. Les préoccupations concernant la productivité du bétail, la sécurité alimentaire et le bien-être des animaux de compagnie encouragent l'adoption de tests de diagnostic rapides et précis. La solide infrastructure vétérinaire du Royaume-Uni, ainsi que l'accent mis sur la recherche, la formation et l'adoption de technologies de pointe, devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand du diagnostic des maladies infectieuses vétérinaires

Le marché allemand du diagnostic des maladies infectieuses vétérinaires devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue à la gestion de la santé animale, à la détection précoce des maladies infectieuses et aux exigences réglementaires. Le fort développement des secteurs de l'élevage et de la médecine vétérinaire en Allemagne, combiné à l'importance accordée à l'innovation et à la qualité des diagnostics, favorise leur adoption dans les exploitations agricoles commerciales et les cliniques vétérinaires. L'intégration de plateformes de diagnostic avancées aux systèmes de gestion des troupeaux se généralise, répondant ainsi à la demande locale de précision, d'exactitude et de soins préventifs aux animaux.

Analyse du marché du diagnostic des maladies infectieuses vétérinaires en Asie-Pacifique

Le marché du diagnostic des maladies infectieuses vétérinaires en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période 2025-2032, portée par l'augmentation du cheptel, la sensibilisation croissante à la santé animale et les avancées technologiques dans des pays comme la Chine, l'Inde et le Japon. L'intérêt croissant de la région pour les soins de santé préventifs, soutenu par les initiatives gouvernementales et les programmes de surveillance des maladies animales, stimule l'adoption de solutions de diagnostic. De plus, l'émergence de l'APAC comme pôle de production de kits et de plateformes de diagnostic vétérinaires a permis d'améliorer l'accessibilité et le coût, favorisant ainsi leur adoption par les élevages commerciaux, les cliniques vétérinaires et les centres de dépistage au point de service.

Analyse du marché japonais du diagnostic des maladies infectieuses vétérinaires

Le marché japonais du diagnostic des maladies infectieuses vétérinaires connaît un essor considérable grâce à l'infrastructure vétérinaire avancée du pays, à la forte population d'animaux de compagnie et à la demande croissante de soins préventifs. Les éleveurs et propriétaires d'animaux de compagnie japonais accordent une importance majeure à des diagnostics rapides et fiables pour gérer efficacement les épidémies. L'adoption de plateformes de tests au point de service et de diagnostic moléculaire, intégrées aux systèmes de gestion vétérinaire, stimule la croissance. De plus, le vieillissement de la population japonaise et l'importance accordée au bien-être animal sont susceptibles de stimuler la demande de solutions de diagnostic pratiques, précises et faciles à utiliser, tant pour les animaux de compagnie que pour l'élevage.

Aperçu du marché indien du diagnostic des maladies infectieuses vétérinaires

En 2024, le marché indien du diagnostic vétérinaire des maladies infectieuses représentait la plus grande part de marché en Asie-Pacifique, grâce à l'important cheptel, à l'augmentation du nombre d'animaux de compagnie et au développement des services vétérinaires. L'Inde représente l'un des plus grands marchés pour les soins préventifs pour animaux, et les solutions de diagnostic vétérinaire gagnent en popularité dans les élevages, les cliniques et les instituts de recherche. Les initiatives gouvernementales en faveur du contrôle des maladies animales, combinées à la disponibilité de kits de diagnostic économiques et à l'existence de fabricants nationaux, sont des facteurs clés de la croissance du marché en Inde.

Part de marché du diagnostic des maladies infectieuses vétérinaires

L'industrie du diagnostic des maladies infectieuses vétérinaires est principalement dirigée par des entreprises bien établies, notamment :

- Zoetis Services LLC (États-Unis)

- IDEXX (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Virbac (France)

- Neogen Corporation (États-Unis)

- Randox Laboratories Ltd. (Royaume-Uni)

- BIOMÉRIEUX (France)

- Bionote Inc. (Corée du Sud)

- Heska Corporation (États-Unis)

- IDVet (France)

- Biovet Inc. (Canada)

- Hôpitaux vétérinaires VCA (États-Unis)

- Laboratoire Labogen (France)

- Biovet India (Inde)

- Biocheck (Belgique)

- Eurofins Scientific (France)

- Agrolabo SpA (Italie)

- AniCon Labor GmbH (Allemagne)

- Danaher (États-Unis)

- Abaxis (États-Unis)

Quels sont les développements récents sur le marché mondial du diagnostic des maladies infectieuses vétérinaires ?

- En juin 2025, des chercheurs de l'Université agricole d'Assam ont mis au point un kit de détection rapide d'antigènes pour la peste porcine africaine (PPA), permettant un diagnostic rapide à partir d'une simple goutte de sang. Cette innovation facilite les interventions rapides en élevage porcin, essentielles pour contrôler les épidémies de PPA.

- En mai 2025, Bionote USA a collaboré avec PSIvet pour lancer la gamme Vcheck d'analyseurs de diagnostic et de tests de biomarqueurs en clinique. Ce partenariat vise à fournir des solutions de diagnostic abordables et efficaces aux cabinets vétérinaires, améliorant ainsi les capacités de dépistage au point de service.

- En avril 2025, le Laboratoire de diagnostic vétérinaire de l'Université du Missouri a agrandi ses installations pour répondre à la demande croissante de tests diagnostiques. Cette infrastructure modernisée permet de traiter plus de 200 000 tests par an, renforçant ainsi les efforts de surveillance des maladies animales et de protection de la santé publique.

- En décembre 2024, Zoetis a présenté le Vetscan OptiCell, un nouvel analyseur d'hématologie délocalisé, lors du Veterinary Meeting & Expo (VMX) d'Orlando. Cet appareil, basé sur l'intelligence artificielle, permet une analyse rapide et précise des cellules sanguines, améliorant ainsi les capacités de diagnostic des cabinets vétérinaires. Ce lancement souligne l'engagement de Zoetis à faire progresser le diagnostic vétérinaire grâce à une technologie innovante.

- En décembre 2024, IDEXX Laboratories a annoncé des améliorations à sa plateforme Vetscan Imagyst, intégrant une intelligence artificielle avancée pour améliorer la précision et l'efficacité des diagnostics. Ces mises à jour visent à aider les vétérinaires à établir des diagnostics plus rapides et plus précis, notamment pour les animaux de compagnie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.