Global Veterinary Pain Management Market

Taille du marché en milliards USD

TCAC :

%

USD

1.55 Billion

USD

2.39 Billion

2024

2032

USD

1.55 Billion

USD

2.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.39 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion de la douleur vétérinaire, par type de produit (analgésiques, corticostéroïdes et agonistes alpha-2), type de médicament (de marque et générique), mode d'achat (sur ordonnance et en vente libre), type d'animal (animal de compagnie et animal de production), source de douleur (douleur chronique, aiguë, postopératoire et dentaire), dosage (solide, liquide et semi-solide), voie d'administration (parentérale, orale et topique), utilisateur final (hôpitaux vétérinaires, cliniques vétérinaires, animaleries, fermes d'élevage, instituts universitaires et de recherche, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion de la douleur vétérinaire

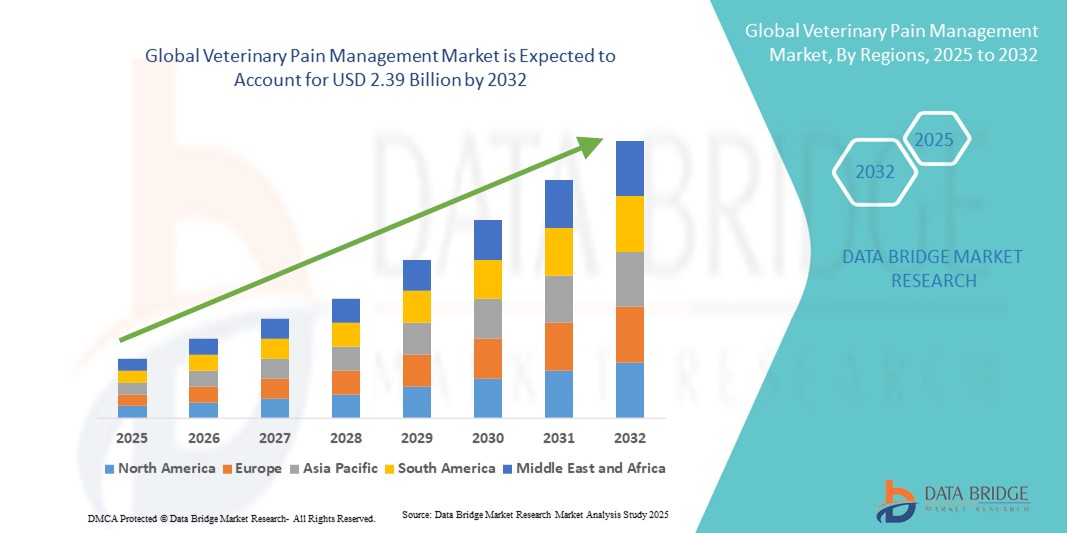

- La taille du marché mondial de la gestion de la douleur vétérinaire était évaluée à 1,55 milliard USD en 2024 et devrait atteindre 2,39 milliards USD d'ici 2032 , à un TCAC de 5,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante au bien-être animal, par la prévalence croissante des douleurs chroniques et aiguës chez les animaux de compagnie et le bétail, et par les progrès des produits pharmaceutiques vétérinaires et des thérapies analgésiques.

- De plus, l'adoption croissante de procédures mini-invasives, l'amélioration des infrastructures de soins vétérinaires et la demande de solutions efficaces pour soulager la douleur font de la gestion de la douleur vétérinaire un élément essentiel des soins vétérinaires modernes. Ces facteurs convergents accélèrent l'adoption de produits innovants pour la gestion de la douleur, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion de la douleur vétérinaire

- La gestion de la douleur vétérinaire, y compris les produits pharmaceutiques, les produits biologiques et les dispositifs, est de plus en plus vitale dans les soins vétérinaires modernes pour les animaux de compagnie et le bétail en raison de son rôle dans l'amélioration des résultats de récupération, du bien-être animal et de la qualité de vie globale.

- La demande croissante de solutions de gestion de la douleur vétérinaire est principalement alimentée par une sensibilisation croissante au bien-être animal, une prévalence croissante des affections liées à la douleur et l'adoption croissante de thérapies analgésiques avancées dans les pratiques vétérinaires.

- L'Amérique du Nord a dominé le marché de la gestion de la douleur vétérinaire avec la plus grande part de revenus de 40 % en 2024, caractérisée par une infrastructure de soins de santé vétérinaire avancée, des taux élevés de possession d'animaux de compagnie et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle de l'adoption de la gestion de la douleur vétérinaire, en particulier dans les cliniques pour animaux de compagnie et les hôpitaux vétérinaires spécialisés, grâce aux innovations en matière d'analgésie multimodale et de médicaments ciblés pour soulager la douleur.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion de la douleur vétérinaire au cours de la période de prévision en raison de l'augmentation du nombre d'animaux de compagnie, de la sensibilisation croissante au bien-être animal et de l'augmentation des dépenses consacrées aux services de soins de santé vétérinaires.

- Le segment des analgésiques a dominé le marché de la gestion de la douleur vétérinaire avec une part de marché de 50,5 % en 2024, grâce à leur efficacité établie et à leur utilisation généralisée pour la gestion de la douleur aiguë et chronique chez les animaux.

Portée du rapport et segmentation du marché de la gestion de la douleur vétérinaire

|

Attributs |

Informations clés sur le marché de la gestion de la douleur vétérinaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion de la douleur vétérinaire

Progrès dans les analgésiques ciblés et multimodaux

- Une tendance importante et croissante sur le marché mondial de la gestion de la douleur vétérinaire est le développement d'analgésiques ciblés et multimodaux, combinant différents mécanismes pour fournir un soulagement efficace de la douleur dans les affections aiguës, chroniques et postopératoires chez les animaux.

- Par exemple, les formulations liposomales d' AINS et les thérapies combinées permettent un contrôle prolongé de la douleur avec des effets secondaires réduits chez les animaux de compagnie, améliorant ainsi l'observance et les résultats du traitement.

- L'intégration de plateformes de surveillance numérique et de dosage intelligent dans les cabinets vétérinaires permet aux vétérinaires de suivre la réponse aux traitements de gestion de la douleur, d'optimiser les programmes de dosage et de fournir des soins personnalisés.

- Ces innovations facilitent une administration plus précise, efficace et sûre des analgésiques chez divers types d'animaux, y compris les animaux de compagnie et le bétail de production, améliorant ainsi le bien-être animal global.

- Cette tendance vers des solutions de gestion de la douleur plus intelligentes, ciblées et multimodales transforme les attentes des vétérinaires et des propriétaires d'animaux. Par conséquent, des entreprises comme Zoetis et Elanco développent des formulations et des outils numériques pour une meilleure prise en charge de la douleur.

- La demande d'analgésiques vétérinaires avancés et personnalisés augmente rapidement, tant chez les animaux de compagnie que chez les animaux de production, car les parties prenantes accordent de plus en plus la priorité à l'efficacité, à la sécurité et au bien-être général des animaux.

Dynamique du marché de la gestion de la douleur vétérinaire

Conducteur

Sensibilisation croissante au bien-être animal et aux dépenses de santé

- La sensibilisation croissante au bien-être animal et la volonté d'investir dans les soins de santé vétérinaires sont des facteurs importants de la demande accrue de solutions avancées de gestion de la douleur.

- Par exemple, en mars 2024, Elanco a lancé un programme multimodal de soulagement de la douleur ciblant les animaux de compagnie, mettant en évidence des approches de soins intégrés pour réduire l'inconfort postopératoire

- Alors que les propriétaires d'animaux de compagnie et les gestionnaires de bétail deviennent de plus en plus conscients des problèmes de santé liés à la douleur, les produits de gestion de la douleur vétérinaire offrent des solutions efficaces pour améliorer la récupération, la mobilité et la qualité de vie.

- De plus, la prévalence croissante des douleurs chroniques et aiguës chez les animaux et l'augmentation de la population d'animaux de compagnie font des analgésiques vétérinaires un élément essentiel des soins vétérinaires.

- La disponibilité de formulations conviviales, d'outils de dosage numériques et de conseils professionnels sont des facteurs clés qui propulsent l'adoption dans les hôpitaux vétérinaires et les fermes d'élevage, parallèlement à la tendance croissante des initiatives de soins de santé préventifs.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des produits avancés de gestion de la douleur vétérinaire par rapport aux thérapies traditionnelles pose un défi important à l'adoption par le marché, en particulier dans les régions sensibles aux prix ou les petites exploitations agricoles.

- Par exemple, les nouvelles formulations d'AINS liposomaux ou les thérapies combinées sont souvent proposées à des prix élevés, ce qui limite l'accessibilité pour certains vétérinaires et propriétaires d'animaux de compagnie.

- Les exigences réglementaires strictes pour l’approbation des analgésiques vétérinaires, y compris les tests de sécurité et d’efficacité, créent des obstacles à l’entrée sur le marché et peuvent ralentir le lancement des produits.

- Relever ces défis grâce à des formulations rentables, un soutien réglementaire et des campagnes de sensibilisation pour les vétérinaires et les propriétaires d’animaux de compagnie est essentiel pour l’expansion du marché.

- Alors que les produits génériques et alternatifs deviennent progressivement plus abordables, les prix perçus comme élevés et les complexités en matière de conformité continuent d'entraver leur adoption généralisée.

- La réglementation impose des critères stricts d'efficacité, de sécurité et de qualité des analgésiques vétérinaires. Les vétérinaires et les propriétaires d'animaux ont ainsi l'assurance que les traitements qu'ils proposent sont fiables et sans effets secondaires.

Portée du marché de la gestion de la douleur vétérinaire

Le marché est segmenté en fonction du type de produit, du type de médicament, du mode d’achat, du type d’animal, de la source de la douleur, du dosage, de la voie d’administration et de l’utilisateur final.

- Type de produit

En fonction du type de produit, le marché de la gestion de la douleur vétérinaire est segmenté en analgésiques, corticostéroïdes et agonistes alpha-2. Le segment des analgésiques a dominé le marché avec la plus grande part de chiffre d'affaires (50,5 %) en 2024, grâce à son rôle essentiel dans la prise en charge de la douleur aiguë et chronique chez les animaux de compagnie et de rente. Les analgésiques sont largement privilégiés par les vétérinaires en raison de leur efficacité prouvée, de leur rapidité d'action et de leur compatibilité avec les protocoles multimodaux de gestion de la douleur. Ce segment bénéficie d'une large gamme de formulations disponibles, notamment des produits oraux, injectables et topiques, ce qui le rend adapté à divers scénarios cliniques. La sensibilisation croissante des propriétaires d'animaux de compagnie et des éleveurs à une gestion efficace de la douleur renforce encore cette domination. Les analgésiques s'appuient également sur de solides projets de R&D axés sur une sécurité renforcée et des mécanismes d'administration ciblés.

Le segment des agonistes alpha-2 devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par une utilisation croissante dans les protocoles de sédation, d'analgésie et d'anesthésie pour les animaux de compagnie et de production. Les agonistes alpha-2 offrent l'avantage de soulager la douleur et d'assurer une sédation, simplifiant ainsi les procédures en milieu clinique et agricole. Leur adoption croissante en chirurgie vétérinaire et la sensibilisation croissante à la gestion de la douleur sans stress contribuent à la croissance du marché. De plus, les innovations en cours dans les thérapies combinées impliquant les agonistes alpha-2 élargissent leurs applications. Ces développements devraient attirer les vétérinaires à la recherche de solutions avancées et efficaces pour le contrôle de la douleur.

- Par type de médicament

En fonction du type de médicament, le marché de la gestion de la douleur vétérinaire est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque a dominé avec 60 % du chiffre d'affaires en 2024, grâce à la confiance élevée accordée à l'efficacité, à la cohérence et aux marques pharmaceutiques vétérinaires établies. Les médicaments de marque offrent souvent des formulations et une assurance qualité supérieures, ce qui incite les vétérinaires et les propriétaires d'animaux à les préférer aux génériques. Le soutien marketing, les programmes éducatifs et les preuves cliniques étayant les produits de marque renforcent encore leur position. De plus, les autorisations réglementaires et la solidité des chaînes d'approvisionnement contribuent à la domination des médicaments de marque sur les marchés développés. Les produits de marque sont également plus susceptibles d'inclure des services d'assistance et des outils de dosage numériques, ce qui favorise leur adoption par les professionnels vétérinaires.

Le segment des médicaments génériques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la rentabilité et la demande croissante dans les régions sensibles aux prix. Les analgésiques et corticostéroïdes génériques offrent une alternative abordable pour les animaux de compagnie et de rente, notamment dans les économies émergentes. L'acceptation réglementaire croissante des génériques et la sensibilisation croissante des vétérinaires à la bioéquivalence stimulent leur adoption. De plus, l'expiration des brevets des principaux médicaments de marque offre des opportunités de développement rapide aux génériques. Ce segment bénéficie également de capacités de production croissantes et de stratégies tarifaires compétitives.

- Par mode d'achat

En fonction du mode d'achat, le marché de la gestion de la douleur vétérinaire est segmenté entre produits sur ordonnance et produits en vente libre. Le segment des produits sur ordonnance dominait le marché avec environ 70 % de parts de marché en 2024, car la plupart des produits vétérinaires de gestion de la douleur nécessitent une supervision professionnelle en raison de leurs effets secondaires potentiels et des exigences de précision posologique. Les achats sur ordonnance sont privilégiés dans les cliniques et les hôpitaux, garantissant une utilisation sûre et efficace. L'augmentation des exigences réglementaires pour les médicaments contrôlés soutient également ce segment. La tendance des vétérinaires à proposer des plans de traitement personnalisés renforce également la domination des médicaments sur ordonnance. Les produits sur ordonnance sont souvent intégrés aux systèmes de gestion hospitalière, facilitant ainsi la conformité et le suivi.

Le segment des médicaments en vente libre devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la disponibilité croissante d'analgésiques sûrs et faciles à administrer pour la gestion des douleurs mineures chez les animaux de compagnie. Les médicaments en vente libre offrent un confort d'utilisation aux propriétaires d'animaux et sont de plus en plus adoptés pour les soins à domicile. La sensibilisation croissante au bien-être animal et aux soins préventifs contribue à cette croissance. De plus, l'innovation produit visant à proposer des formulations plus sûres en vente libre accélère leur adoption. Le marché des médicaments en vente libre est également soutenu par le commerce électronique et les points de vente vétérinaires, qui en élargissent l'accès.

- Par type d'animal

En fonction du type d'animal, le marché de la gestion de la douleur vétérinaire est segmenté en animaux de compagnie et animaux de rente. Le segment des animaux de compagnie a dominé le marché avec 65 % de parts de marché en 2024, porté par l'augmentation du nombre de propriétaires d'animaux, l'augmentation des dépenses consacrées aux soins vétérinaires et la sensibilisation croissante à la gestion de la douleur. Les animaux de compagnie bénéficient de formulations avancées et d'une supervision vétérinaire, ce qui en fait un contributeur majeur au chiffre d'affaires. La prévalence des maladies chroniques et des besoins en soins postopératoires chez les animaux de compagnie stimule également une demande constante. Les réseaux sociaux et les campagnes de sensibilisation mettant en avant le bien-être animal renforcent cette domination. Ce segment bénéficie également du développement des réseaux de cliniques vétérinaires spécialisés dans les soins aux animaux de compagnie.

Le secteur des animaux de rente devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intensification de l'élevage et à l'adoption croissante d'analgésiques vétérinaires pour améliorer la productivité et le bien-être des animaux. La gestion de la douleur chez les animaux améliore la récupération après les interventions chirurgicales, réduit le stress et améliore la santé globale. Les initiatives gouvernementales et les normes de qualité pour la viande, le lait et le bien-être animal favorisent également l'adoption d'analgésiques. La sensibilisation croissante des exploitants agricoles au bien-être et à la productivité animale accélère ce secteur.

- Par source de douleur

En fonction de la source de la douleur, le marché de la gestion de la douleur vétérinaire est segmenté en douleur chronique, douleur aiguë, douleur postopératoire et douleur dentaire. Le segment de la douleur aiguë dominait le marché avec 40,6 % de parts de marché en 2024, en raison de la forte demande de soulagement rapide après une blessure, une intervention chirurgicale ou un traumatisme, tant chez les animaux de compagnie que de production. Les vétérinaires accordent la priorité à la gestion de la douleur aiguë pour prévenir les complications, accélérer la guérison et améliorer la qualité de vie. Ce segment bénéficie de protocoles de traitement bien établis et de formulations analgésiques facilement disponibles. L'augmentation du nombre d'interventions chirurgicales chez les animaux de compagnie renforce encore la domination du segment. La disponibilité d'analgésiques injectables et oraux favorise cette adoption généralisée.

Le segment de la douleur postopératoire devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'augmentation du nombre d'interventions chirurgicales dans les cliniques et hôpitaux vétérinaires. La gestion de la douleur postopératoire assure une récupération plus rapide, réduit le stress et minimise les complications postopératoires. Les avancées technologiques en matière d'analgésiques à libération prolongée et d'approches multimodales de gestion de la douleur accélèrent leur adoption. Les programmes de sensibilisation vétérinaire mettant l'accent sur les soins postopératoires contribuent à la croissance du marché. Ce segment bénéficie également de formulations ciblées conçues pour des interventions chirurgicales spécifiques.

- Par forme posologique

En fonction de la forme galénique, le marché de la gestion de la douleur vétérinaire est segmenté en formes solides, liquides et semi-solides. Le segment des formes solides dominait le marché avec 45,3 % de parts de marché en 2024, en raison de sa facilité d'administration, de sa durée de conservation plus longue et de son adéquation aux animaux de compagnie et de rente. Les comprimés et les gélules sont généralement privilégiés par les vétérinaires pour leur dosage standardisé et leur praticité. Les formes solides sont également largement disponibles, sous forme de produits de marque et génériques, ce qui contribue à leur domination. Elles facilitent le transport et le stockage dans les cliniques vétérinaires et les élevages. La demande croissante de formulations solides à action prolongée renforce encore cette domination.

Le segment des formes galéniques liquides devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur facilité d'administration chez les animaux jeunes, de petite taille ou difficiles à traiter. Les liquides offrent une flexibilité de dosage et sont particulièrement adaptés à des mesures précises dans les environnements multi-animaux. L'adoption croissante de suspensions buvables et de formulations appétentes pour les animaux de compagnie soutient la croissance. Les vétérinaires privilégient les liquides pour les animaux qui refusent les formes solides. Les améliorations technologiques des liquides aromatisés améliorent la conformité et l'expansion du marché.

- Par voie d'administration

En fonction de la voie d'administration, le marché de la gestion de la douleur vétérinaire est segmenté en deux catégories : parentérale, orale et topique. La voie orale dominait le marché avec 50 % de parts de marché en 2024, en raison de sa commodité, de sa forte observance et de sa large applicabilité chez les animaux de compagnie et de rente. L'administration orale est privilégiée pour les douleurs chroniques et les traitements à long terme. La disponibilité de formulations appétente et la facilité de dosage répété renforcent cette prédominance. Les comprimés et les produits à mâcher aromatisés améliorent l'observance du traitement chez les animaux. L'administration orale réduit également le stress chez les animaux par rapport aux injections.

La voie parentérale devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les interventions chirurgicales et les situations de douleur aiguë nécessitant un délai d'action rapide. Les analgésiques injectables sont privilégiés dans les hôpitaux et cliniques vétérinaires pour leur dosage précis et leurs effets contrôlés. Les avancées technologiques dans les formulations injectables, telles que les options à libération prolongée, stimulent leur adoption. Les vétérinaires privilégient également les injectables en association avec l'anesthésie. La croissance du segment est soutenue par l'augmentation des interventions chirurgicales à l'échelle mondiale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la gestion de la douleur vétérinaire est segmenté en hôpitaux vétérinaires, cliniques vétérinaires, animaleries, fermes d'élevage, instituts universitaires et de recherche, entre autres. Le segment des hôpitaux et cliniques vétérinaires a dominé le marché avec 70,2 % de parts de marché en 2024, grâce à une supervision professionnelle et à l'utilisation généralisée de protocoles avancés de gestion de la douleur. Les hôpitaux et cliniques proposent des traitements spécialisés, notamment l'analgésie multimodale, pour les animaux de compagnie et de rente. Une forte sensibilisation au bien-être animal et le respect des recommandations cliniques contribuent à cette domination. Les hôpitaux facilitent également le suivi de l'observance et le dosage précis. Le réseau croissant d'établissements vétérinaires renforce encore ce segment.

Le secteur des élevages et animaleries devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante d'analgésiques vétérinaires pour le bien-être du bétail et les soins aux petits animaux de compagnie. La sensibilisation croissante des exploitants agricoles et des propriétaires d'animaux de compagnie, ainsi que les initiatives gouvernementales en faveur du bien-être animal, soutiennent la croissance du secteur. Le développement des services vétérinaires de détail et des programmes de formation favorise également l'adoption dans ce segment. Des formulations abordables et des réseaux de distribution améliorés accélèrent la croissance.

Analyse régionale du marché de la gestion de la douleur vétérinaire

- L'Amérique du Nord a dominé le marché de la gestion de la douleur vétérinaire avec la plus grande part de revenus de 40 % en 2024, caractérisée par une infrastructure de soins de santé vétérinaire avancée, des taux élevés de possession d'animaux de compagnie et une forte présence d'acteurs clés de l'industrie.

- Les consommateurs et les vétérinaires de la région apprécient grandement l'efficacité, la sécurité et la fiabilité des analgésiques et autres solutions de gestion de la douleur, ainsi que leur intégration dans des protocoles de traitement complets pour les animaux de compagnie et de production.

- Cette adoption généralisée est également soutenue par un nombre élevé d'animaux de compagnie, des réglementations et des directives gouvernementales strictes sur le bien-être animal et la présence de sociétés pharmaceutiques vétérinaires de premier plan, faisant de l'Amérique du Nord un marché clé pour les solutions de gestion de la douleur vétérinaire.

Aperçu du marché américain de la gestion de la douleur vétérinaire

En 2024, le marché américain de la gestion de la douleur vétérinaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à une sensibilisation croissante au bien-être animal et à l'adoption généralisée d'analgésiques vétérinaires avancés. Les propriétaires d'animaux et les éleveurs accordent une priorité à un soulagement efficace de la douleur, tant pour les animaux de compagnie que pour les animaux de rente. La demande croissante de thérapies analgésiques multimodales, de formulations injectables et orales, et de solutions de soins postopératoires, stimule encore davantage le marché. De plus, la présence de sociétés pharmaceutiques vétérinaires de premier plan, associée à une infrastructure vétérinaire solide, contribue significativement à l'expansion du marché. Le renforcement du soutien réglementaire et des programmes de formation vétérinaire favorise également l'adoption de solutions de gestion de la douleur vétérinaire.

Aperçu du marché européen de la gestion de la douleur vétérinaire

Le marché européen de la gestion de la douleur vétérinaire devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par des réglementations strictes en matière de bien-être animal et par le besoin croissant de soulagement efficace de la douleur chez les animaux de compagnie et le bétail. L'urbanisation et l'augmentation des revenus disponibles favorisent l'adoption d'analgésiques vétérinaires et d'approches multimodales de gestion de la douleur. Les vétérinaires et les propriétaires d'animaux de compagnie européens sont attirés par des solutions sûres, fiables et cliniquement testées. Le marché connaît une croissance significative dans les cliniques pour animaux de compagnie, les hôpitaux vétérinaires et les élevages, les analgésiques étant intégrés aux soins courants et aux protocoles postopératoires. Les initiatives gouvernementales et les campagnes de sensibilisation du public favorisent également leur adoption sur le marché.

Aperçu du marché britannique de la gestion de la douleur vétérinaire

Le marché britannique de la gestion de la douleur vétérinaire devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation du nombre de propriétaires d'animaux de compagnie et le souhait d'améliorer leur bien-être. De plus, la prévalence croissante des douleurs chroniques et aiguës chez les animaux de compagnie encourage l'adoption d'analgésiques et de corticostéroïdes. La solide infrastructure vétérinaire du Royaume-Uni et ses canaux de vente en ligne et de vente au détail avancés devraient continuer à stimuler la croissance du marché. L'accompagnement professionnel accru des vétérinaires sur la gestion efficace de la douleur et la sensibilisation aux approches multimodales contribuent également à l'expansion du marché.

Aperçu du marché allemand de la gestion de la douleur vétérinaire

Le marché allemand de la gestion de la douleur vétérinaire devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulé par une sensibilisation croissante au bien-être animal et l'adoption de thérapies analgésiques de pointe. L'infrastructure vétérinaire allemande bien développée, l'accent mis sur la recherche et l'innovation, ainsi que les bonnes pratiques de soins aux animaux d'élevage et de compagnie favorisent l'utilisation de solutions de gestion de la douleur vétérinaire. L'intégration d'outils numériques pour le dosage et le suivi, combinée à des campagnes publiques sur la santé animale, soutient également la croissance du marché. La forte préférence pour les thérapies cliniquement prouvées et sûres répond aux attentes des consommateurs et des autorités réglementaires locales.

Aperçu du marché de la gestion de la douleur vétérinaire en Asie-Pacifique

Le marché de la gestion de la douleur vétérinaire en Asie-Pacifique devrait connaître sa plus forte croissance, soit environ 25 % au cours de la période de prévision 2025-2032, grâce à l'augmentation du nombre d'animaux de compagnie, à l'urbanisation rapide et à la sensibilisation croissante au bien-être animal dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante des cliniques vétérinaires et des analgésiques pour le bétail, soutenue par les initiatives gouvernementales en matière de santé animale, stimule l'expansion du marché. De plus, l'émergence de la région comme pôle de production de produits pharmaceutiques vétérinaires améliore leur accessibilité financière. La hausse des revenus disponibles et la transition vers les soins vétérinaires professionnels stimulent encore davantage l'adoption de ces produits.

Aperçu du marché japonais de la gestion de la douleur vétérinaire

Le marché japonais de la gestion de la douleur vétérinaire connaît un essor considérable grâce aux normes élevées de soins animaliers, à l'adoption croissante d'animaux de compagnie et au vieillissement de la population. Les consommateurs japonais accordent une grande importance à un soulagement efficace de la douleur et à des soins postopératoires. L'intégration d'outils de surveillance numérique et de formulations analgésiques modernes stimule la croissance. De plus, le nombre croissant d'hôpitaux et de cliniques vétérinaires, ainsi que les campagnes de sensibilisation au bien-être animal, soutiennent l'expansion du marché. Les thérapies avancées contre la douleur chronique et postopératoire sont de plus en plus privilégiées, tant chez les animaux de compagnie que chez les animaux de rente.

Aperçu du marché indien de la gestion de la douleur vétérinaire

En 2024, le marché indien de la gestion de la douleur vétérinaire représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'augmentation du nombre d'animaux de compagnie, à l'urbanisation rapide et à la croissance de l'élevage. La sensibilisation croissante des vétérinaires et des propriétaires d'animaux à l'importance de la gestion de la douleur favorise l'adoption d'analgésiques et de corticostéroïdes. L'essor des pratiques vétérinaires modernes, la disponibilité de solutions abordables pour la gestion de la douleur et la production pharmaceutique nationale sont des facteurs clés qui propulsent le marché. Le développement des cliniques et hôpitaux vétérinaires en zones urbaines et semi-urbaines favorise également la croissance du marché.

Part de marché de la gestion de la douleur vétérinaire

L'industrie de la gestion de la douleur vétérinaire est principalement dirigée par des entreprises bien établies, notamment :

- Zoetis Services LLC (États-Unis)

- Elanco (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Vétoquinol (États-Unis)

- Virbac (États-Unis)

- Ceva (France)

- Dechra Pharmaceuticals Limited (Royaume-Uni)

- IDEXX (États-Unis)

- Bayer AG (États-Unis)

- Medivir AB (Suède)

- Vetbiolix (Royaume-Uni)

- Can-Fite. (Israël)

- VetStem, Inc. (États-Unis)

- VetDC (États-Unis)

Quels sont les développements récents sur le marché mondial de la gestion de la douleur vétérinaire ?

- En février 2025, Zoetis a mis à jour l'autorisation de mise sur le marché américaine de Librela (injection de bédinvetmab), un traitement par anticorps monoclonal contre les douleurs liées à l'arthrose canine. Cette mise à jour s'appuie sur l'expérience acquise depuis son lancement aux États-Unis en 2023. Elle reflète l'engagement de l'entreprise à améliorer les options thérapeutiques pour les chiens atteints d'arthrose.

- En septembre 2024, Elanco a annoncé l'approbation par la FDA et le lancement de Zenrelia (comprimés d'ilunocitinib), un inhibiteur de la Janus kinase (JAK) administré par voie orale une fois par jour pour le contrôle du prurit associé à la dermatite allergique et à la dermatite atopique chez le chien. Ce lancement élargit le portefeuille d'Elanco en dermatologie canine.

- En juin 2024, Can-Fite BioPharma a annoncé que son partenaire vétérinaire Vetbiolix avait obtenu des résultats positifs lors d'une étude clinique multicentrique sur l'arthrose chez des chiens traités au piclidénoson. Cette collaboration souligne le potentiel du piclidénoson dans le traitement de l'arthrose canine.

- En avril 2024, Vetbiolix, partenaire de Medivir, a annoncé les résultats positifs d'une étude de validation de principe (PV) avec VBX-1000, anciennement connu sous le nom de MIV-701. Ce développement marque une étape importante dans l'avancement du VBX-1000 comme traitement potentiel de l'arthrose canine.

- En mai 2023, la FDA américaine a approuvé le bedinvetmab (Librela), un anticorps monoclonal, pour le contrôle de la douleur associée à l'arthrose canine. Cette autorisation marque une étape importante dans la prise en charge de la douleur en médecine vétérinaire, offrant une option thérapeutique ciblée pour l'arthrose canine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.