Global Viral Gastroenteritis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.27 Billion

USD

3.10 Billion

2024

2032

USD

2.27 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.27 Billion | |

| USD 3.10 Billion | |

| % | |

|

Segmentation du marché mondial de la gastroentérite virale, par type (norovirus et rotavirus), traitement (liquides intraveineux, antimotilités, électrolytes, antiémétiques, antidiarrhéiques et autres), diagnostic (examen clinique, test rapide des selles et autres), indication (douleurs abdominales, vertiges, diarrhée, nausées, vomissements, maux de tête, frissons, perte d'appétit, fièvre, raideurs articulaires, transpiration, douleurs musculaires, perte de poids et autres), posologie (comprimé, injection et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gastro-entérite virale

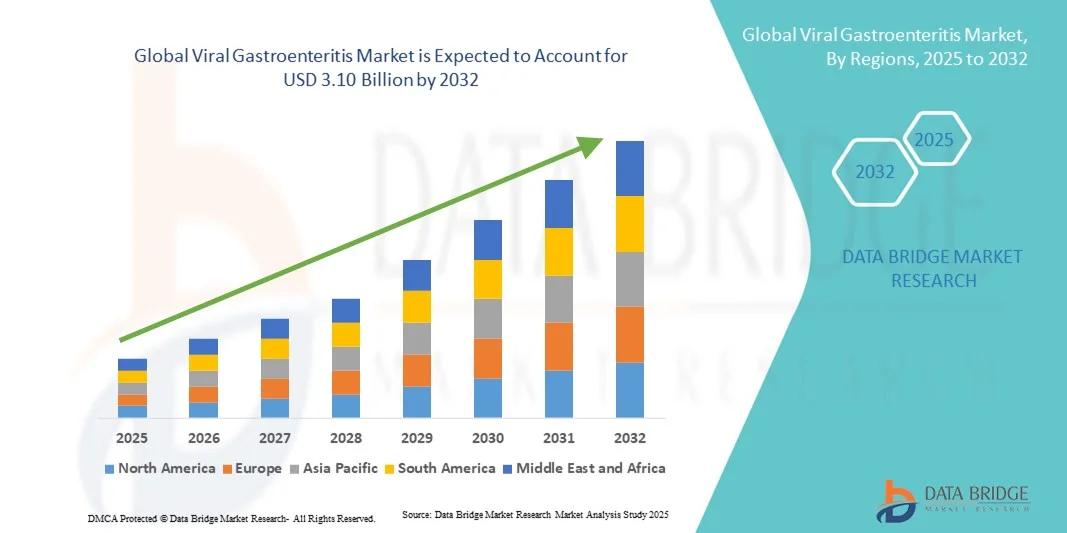

- La taille du marché mondial de la gastro-entérite virale était évaluée à 2,27 milliards USD en 2024 et devrait atteindre 3,10 milliards USD d'ici 2032 , à un TCAC de 3,99 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la charge mondiale croissante des infections gastro-intestinales, la sensibilisation croissante au diagnostic précoce et la mise en œuvre généralisée de programmes de dépistage diagnostique dans les régions développées et en développement.

- Par ailleurs, la demande de solutions de tests rapides, précis et multiplex pour détecter des agents pathogènes tels que les norovirus , les rotavirus et les agents bactériens stimule les avancées technologiques et les taux d'adoption. Cette dynamique renforce le rôle crucial des tests de gastro-entérite dans la surveillance de la santé publique et le diagnostic clinique, accélérant ainsi l'expansion globale du marché.

Analyse du marché de la gastro-entérite virale

- La gastro-entérite virale, communément appelée grippe intestinale, est une infection gastro-intestinale fréquente causée par des virus tels que le norovirus, le rotavirus et l'adénovirus. Elle demeure un problème de santé publique majeur dans le monde entier, entraînant une augmentation du recours aux soins de santé et un fardeau économique important.

- La demande croissante de prise en charge de la gastro-entérite virale est principalement alimentée par l’incidence croissante des infections virales, les progrès des technologies de diagnostic et la sensibilisation accrue à la santé gastro-intestinale.

- L'Amérique du Nord a dominé le marché de la gastro-entérite virale avec la plus grande part de revenus de 40,6 % en 2024, caractérisée par une infrastructure de soins de santé robuste, une disponibilité généralisée des services de diagnostic et une forte prévalence de cas de gastro-entérite virale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gastro-entérite virale au cours de la période de prévision en raison de l'urbanisation croissante, de l'amélioration de l'accès aux soins de santé et de la sensibilisation croissante à la santé gastro-intestinale.

- Le segment des norovirus a dominé le marché de la gastro-entérite virale avec une part de marché de 42 % en 2024, en raison de sa forte transmissibilité et de ses épidémies fréquentes dans les milieux communautaires tels que les écoles et les navires de croisière.

Portée du rapport et segmentation du marché de la gastro-entérite virale

|

Attributs |

Informations clés sur le marché de la gastro-entérite virale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gastro-entérite virale

Progrès dans les diagnostics rapides et les tests multiplex

- Une tendance importante et croissante sur le marché mondial de la gastro-entérite virale est l'adoption croissante de tests de diagnostic rapide et de systèmes de détection multiplex d'agents pathogènes, permettant une identification précoce et précise d'agents viraux tels que le norovirus et le rotavirus.

- Par exemple, le panel gastro-intestinal BioFire FilmArray permet la détection simultanée de plusieurs agents pathogènes viraux et bactériens, offrant aux prestataires de soins de santé des résultats plus rapides et une meilleure prise de décision clinique.

- Les progrès réalisés en matière de tests au point de service et de kits de diagnostic à domicile facilitent une intervention rapide et réduisent la propagation des infections, en particulier dans les environnements à haut risque tels que les garderies, les hôpitaux et les navires de croisière.

- L’intégration de solutions de diagnostic avec des plateformes de reporting numérique et des systèmes de santé basés sur le cloud permet une surveillance centralisée des tendances épidémiologiques et des données épidémiologiques, améliorant ainsi la surveillance de la santé publique.

- Cette tendance vers des solutions de diagnostic plus rapides, plus complètes et connectées remodèle les attentes en matière de gestion des soins de santé, incitant des entreprises telles que Quidel et Cepheid à développer des tests multiplex avec des rapports automatisés et des interfaces conviviales.

- La demande de solutions de diagnostic rapides, précises et multiplexées augmente régulièrement dans les milieux de soins cliniques et communautaires, car les parties prenantes accordent la priorité à la détection rapide et à la prévention des épidémies.

Dynamique du marché de la gastro-entérite virale

Conducteur

Incidence croissante de la gastro-entérite et sensibilisation croissante

- La prévalence croissante des infections virales de gastro-entérite à l’échelle mondiale, associée à une sensibilisation croissante à la santé gastro-intestinale, constitue un facteur important de la demande accrue de solutions diagnostiques et préventives.

- Par exemple, en 2023, Quidel a lancé des kits de test de norovirus mis à jour pour étendre les capacités de détection précoce dans les hôpitaux et les cliniques, reflétant l'accent mis par le marché sur une réponse rapide.

- Alors que les prestataires de soins de santé et les soignants reconnaissent l’importance d’un diagnostic rapide et d’une gestion des épidémies, les tests et la surveillance de la gastro-entérite virale deviennent partie intégrante des stratégies de santé publique.

- En outre, la couverture médiatique croissante, les campagnes éducatives et les programmes de sensibilisation rendent les mesures préventives, telles que les pratiques d’hygiène et la vaccination, plus largement adoptées dans les régions développées et en développement.

- L’accent croissant mis sur la santé communautaire, le contrôle des infections dans les hôpitaux et l’intervention diagnostique précoce favorise l’adoption de solutions de tests et de vaccins avancés dans les populations à haut risque.

Retenue/Défi

Accès limité dans les régions en développement et coût élevé des solutions avancées

- L’accès limité aux outils de diagnostic et aux vaccins modernes dans les régions à faible revenu constitue un défi important pour une pénétration plus large du marché, ralentissant les efforts visant à réduire la charge de morbidité.

- Par exemple, des rapports indiquent que les régions d’Afrique subsaharienne et d’Asie du Sud-Est sont toujours confrontées à des difficultés dans la distribution de vaccins contre le rotavirus et de kits de dépistage avancés aux populations rurales.

- Résoudre les problèmes logistiques, combler les lacunes de la chaîne d'approvisionnement et améliorer l'accessibilité est crucial pour élargir la portée du marché. Des entreprises comme BioFire et Cepheid privilégient les programmes de collaboration avec les gouvernements et les ONG pour améliorer l'accessibilité.

- En outre, le coût relativement élevé des tests de diagnostic multiplex et des vaccins avancés par rapport aux méthodes traditionnelles peut constituer un obstacle pour les systèmes de santé aux budgets limités.

- Bien que les initiatives en cours visent à subventionner ou à rationaliser les programmes de dépistage et de vaccination, les limitations perçues en termes de prime et d’infrastructure continuent d’entraver une adoption généralisée dans certaines régions.

Portée du marché de la gastroentérite virale

Le marché est segmenté en fonction du type, du traitement, du diagnostic, de l’indication, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché de la gastro-entérite virale est segmenté en fonction du type de virus : norovirus, rotavirus et autres. Le segment des norovirus a dominé le marché avec une part de chiffre d'affaires de 42 % en 2024, en raison de sa forte transmissibilité et de ses fréquentes épidémies en milieu communautaire, comme les écoles, les hôpitaux et les navires de croisière. Les infections à norovirus sont très contagieuses, ce qui entraîne une augmentation des tests, des consultations hospitalières et des interventions préventives, ce qui stimule la demande. La forte prévalence dans les régions développées, combinée à la surveillance continue des agences de santé publique, assure une consommation stable. Les kits de diagnostic et les solutions préventives anti-norovirus sont largement adoptés en milieu clinique et non clinique. La domination de ce segment est également soutenue par des campagnes de sensibilisation accrues mettant l'accent sur l'hygiène et l'assainissement. Par ailleurs, les efforts de recherche et développement visant la détection et le traitement des norovirus continuent d'améliorer l'offre de produits.

Le segment du rotavirus devrait connaître la croissance la plus rapide, avec un TCAC de 5,6 % entre 2025 et 2032, grâce à l'adoption croissante des programmes de vaccination antirotavirus dans les pays en développement. Les initiatives de vaccination menées par les gouvernements, associées à une sensibilisation croissante à la prévention de la gastroentérite infantile, stimulent la demande de vaccins antirotavirus et de tests de diagnostic rapide. Les hôpitaux et les cliniques pédiatriques intègrent activement le dépistage du rotavirus dans les dépistages de routine, accélérant ainsi la pénétration du marché. Ce segment bénéficie des avancées technologiques en matière de formulation des vaccins et de distribution dans la chaîne du froid, garantissant ainsi leur accessibilité dans les régions reculées. L'attention croissante portée à la santé infantile et aux soins préventifs à l'échelle mondiale soutient la croissance du segment du rotavirus. L'expansion des programmes de santé publique en Asie-Pacifique et en Afrique contribue également à accélérer les taux d'adoption.

- Par traitement

En fonction du traitement, le marché de la gastro-entérite virale est segmenté en perfusions intraveineuses, agents anti-motilité, électrolytes, antiémétiques, antidiarrhéiques, etc. En 2024, ce segment a dominé le marché, principalement en raison de son rôle essentiel dans la prise en charge de la déshydratation causée par les gastro-entérites sévères. Les hôpitaux et les cliniques ont fortement recours à la thérapie intraveineuse pour stabiliser les patients, en particulier les enfants et les personnes âgées, plus sensibles aux pertes hydriques. Les perfusions intraveineuses assurent une réhydratation rapide, rétablissent l'équilibre électrolytique et réduisent le risque de complications. La forte fréquence des hospitalisations lors des épidémies saisonnières renforce la demande pour ce segment. Les professionnels de santé privilégient les perfusions intraveineuses pour les infections sévères ou prolongées, ce qui en fait une approche thérapeutique standard. Les recommandations cliniques recommandent l'administration intraveineuse comme traitement de première intention essentiel dans les cas aigus, ce qui contribue à maintenir les revenus du marché.

Le segment des antiémétiques devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande croissante de prise en charge des symptômes en ambulatoire et à domicile. Les antiémétiques, qui soulagent les nausées et les vomissements, améliorent le confort des patients et réduisent les réadmissions à l'hôpital. La sensibilisation accrue des soignants et des professionnels de santé à la prise en charge précoce des symptômes de la gastro-entérite virale favorise l'adoption de ces médicaments. Les innovations en matière de formulations orales et injectables améliorent l'observance thérapeutique et le potentiel commercial. Ce segment est également soutenu par l'expansion de la disponibilité des médicaments sans ordonnance sur les marchés développés, facilitant ainsi un accès plus rapide au traitement.

- Par diagnostic

Sur la base du diagnostic, le marché de la gastro-entérite virale est segmenté en examens physiques, tests rapides de selles et autres. Le segment des tests rapides de selles a dominé en 2024 grâce à sa capacité à détecter rapidement, précisément et multiplexer les agents pathogènes viraux. Les hôpitaux, les laboratoires et les établissements de santé privilégient largement les tests rapides de selles pour la détection des norovirus, des rotavirus et des adénovirus. Ces tests facilitent la prise de décision clinique rapide, la gestion des épidémies et la mise en place de mesures de contrôle des infections. L'intégration aux plateformes de reporting numérique améliore la surveillance épidémiologique et réduit les taux de transmission. Ce segment bénéficie d'améliorations technologiques continues, d'une sensibilité accrue et d'une grande simplicité d'utilisation. L'accent croissant mis sur le diagnostic précoce et la surveillance de la santé publique garantit une demande constante.

Le segment des examens physiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux campagnes de sensibilisation qui mettent l'accent sur l'évaluation clinique précoce dans les contextes à ressources limitées. Les examens physiques permettent aux professionnels de santé d'identifier rapidement les signes de déshydratation et de prioriser le traitement, notamment lorsque les laboratoires sont rares. L'intégration aux plateformes de télémédecine et aux applications mobiles de santé améliore la portée du diagnostic. Les cliniques et les petits établissements de santé adoptent de plus en plus de protocoles d'évaluation clinique standardisés. Cette croissance est également soutenue par des programmes de formation des professionnels de santé à la reconnaissance des symptômes de la gastro-entérite. La détection précoce grâce à l'examen physique réduit les complications et les hospitalisations, favorisant ainsi l'adoption de ces techniques.

- Par indication

Sur la base des indications, le marché de la gastro-entérite virale est segmenté en douleurs abdominales, vertiges, diarrhée, nausées, vomissements, maux de tête, frissons, perte d'appétit, fièvre, raideurs articulaires, sueurs, douleurs musculaires, perte de poids, etc. Le segment de la diarrhée a dominé en 2024, car il s'agit du symptôme le plus fréquent et le plus grave de la gastro-entérite virale, affectant directement l'hydratation et l'équilibre électrolytique des patients. Les professionnels de santé privilégient les stratégies thérapeutiques ciblant la diarrhée, ce qui conduit à une utilisation accrue des liquides intraveineux, des médicaments antidiarrhéiques et des thérapies de réhydratation. Les cas de diarrhée contribuent significativement aux hospitalisations, en particulier chez les enfants et les personnes âgées. Les campagnes de santé publique mettent l'accent sur la prévention et le traitement de la diarrhée, soutenant ainsi la croissance du marché. La détection rapide et les thérapies ciblées sur les symptômes renforcent encore la contribution du segment au chiffre d'affaires. La recherche continue sur les médicaments antidiarrhéiques améliore l'efficacité et soutient la demande.

Le segment des vomissements devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de sa prévalence dans toutes les tranches d'âge et de l'importance croissante accordée à la gestion des symptômes. Les vomissements entraînent une déshydratation et une perte nutritionnelle, nécessitant une intervention médicale rapide. Ce segment bénéficie de l'utilisation croissante d'antiémétiques et de solutions de soins de soutien, tant en ambulatoire qu'en milieu hospitalier. La sensibilisation au soulagement des symptômes et au confort des patients favorise leur adoption en soins à domicile et en milieu clinique. Les avancées technologiques en matière de formulations orales, injectables et pédiatriques contribuent à l'expansion du marché. La préférence croissante des patients pour une gestion non invasive des symptômes favorise une croissance plus rapide.

- Par dosage

En termes de dosage, le marché de la gastro-entérite virale est segmenté en comprimés, injections et autres. Le segment des injections a dominé en 2024 grâce à son rôle dans l'administration intraveineuse de liquides, d'électrolytes et de médicaments injectables pour les cas graves de gastro-entérite. Les traitements injectables garantissent une biodisponibilité rapide et sont essentiels pour les patients hospitalisés nécessitant un contrôle immédiat des symptômes. Les hôpitaux et les centres de soins d'urgence utilisent fortement les formes galéniques injectables pour les interventions critiques. Ce segment est également renforcé par son adoption massive en pédiatrie et en gériatrie, où une intervention rapide est nécessaire. Les recommandations cliniques recommandent le traitement par injection en cas de déshydratation sévère ou de cas compliqués, ce qui contribue à maintenir les revenus du marché.

Le segment des comprimés devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la préférence croissante pour une prise en charge pratique des symptômes à domicile. Les comprimés antidiarrhéiques, antiémétiques et de supplémentation en électrolytes permettent aux patients de s'auto-administrer facilement leur traitement. La disponibilité des médicaments en vente libre dans les pays développés accélère l'adoption. Ce segment est également soutenu par des formulations de comprimés à croquer adaptées aux enfants, améliorant ainsi l'observance thérapeutique. Les campagnes de sensibilisation favorisant une intervention précoce augmentent la consommation de comprimés. La tendance croissante aux soins à domicile et la télémédecine stimulent également la croissance du segment.

- Par voie d'administration

Le marché de la gastro-entérite virale est segmenté en fonction de la voie d'administration : orale, intraveineuse et autres. Le segment intraveineux a dominé en 2024 grâce à son rôle essentiel dans la prise en charge de la déshydratation sévère, la restauration des électrolytes et le contrôle rapide des symptômes. Les hôpitaux et les services d'urgence ont largement recours à l'administration intraveineuse pour les cas de gastro-entérite aiguë. Cette voie d'administration permet d'obtenir des résultats thérapeutiques rapides, essentiels pour les patients pédiatriques, gériatriques et immunodéprimés. Les protocoles cliniques privilégient la réhydratation intraveineuse dans les cas modérés à sévères, ce qui permet de maintenir un chiffre d'affaires élevé. La prédominance de ce segment est renforcée par la dépendance des hôpitaux lors des épidémies saisonnières. Les formulations intraveineuses avancées, à base d'électrolytes équilibrés, améliorent l'efficacité et l'adoption du traitement.

Le segment des soins bucco-dentaires devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de soins à domicile et de leur simplicité d'utilisation. Les sels de réhydratation orale, les antidiarrhéiques et les antiémétiques sont largement utilisés en ambulatoire et à domicile. Cette croissance est soutenue par une meilleure connaissance des mesures de prévention et de soutien. L'adoption de formules orales adaptées aux enfants et aux adultes est également favorisée. La télémédecine et la disponibilité des médicaments en vente libre stimulent la consommation de traitements bucco-dentaires. La praticité, la sécurité et l'accessibilité sont des facteurs clés de la croissance du segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la gastro-entérite virale est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé en 2024 en raison de l'afflux important de patients lors des épidémies de gastro-entérite virale et du besoin de soins hospitaliers. Les hôpitaux offrent des options de traitement complètes, notamment des perfusions intraveineuses, des injections et des diagnostics rapides. Ils servent également de centres principaux pour la gestion des épidémies et la surveillance de la santé publique. L'adoption massive de kits de dépistage avancés, de solutions préventives et de vaccins dans les hôpitaux soutient les revenus. Les unités de gastro-entérologie spécialisées dans les hôpitaux contribuent également à la domination du marché. Le soutien des gouvernements et des assurances favorise l'adoption des traitements hospitaliers.

Le secteur des cliniques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de diagnostics précoces et de soins ambulatoires. Les cliniques adoptent des tests de diagnostic rapide et des solutions de traitement bucco-dentaire pour offrir des soins efficaces. L'intégration des soins à domicile, la télémédecine et les initiatives de soins préventifs contribuent à une adoption plus rapide. Les cliniques des régions urbaines et semi-urbaines développent leurs services de traitement de la gastro-entérite. La sensibilisation et la préférence croissantes pour une prise en charge rapide des symptômes stimulent ce secteur. Les options de traitement rentables en clinique favorisent également l'adoption de ces solutions.

- Par canal de distribution

En fonction du canal de distribution, le marché de la gastro-entérite virale est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé en 2024, les hôpitaux restant le principal point de contact pour le traitement, le diagnostic et les solutions de soins préventifs. Le nombre élevé de consultations lors des épidémies de gastro-entérite assure une demande constante. Les pharmacies hospitalières fournissent des solutions de perfusion, des injections et des médicaments oraux, générant ainsi des revenus constants. L'intégration aux protocoles hospitaliers et à la couverture d'assurance renforce encore l'adoption. La prédominance de ce segment est renforcée par les pics saisonniers fréquents de prévalence de la gastro-entérite. Les pharmacies hospitalières fournissent également des conseils et des orientations spécialisés pour l'observance du traitement.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la préférence croissante pour la livraison pratique à domicile de médicaments et de diagnostics. Les plateformes en ligne offrent un accès facile aux médicaments oraux, aux produits en vente libre et aux kits de diagnostic. L'amélioration de la maîtrise du numérique, l'adoption des smartphones et la pénétration du e-commerce soutiennent la croissance. Les recommandations de télémédecine pour les traitements à domicile améliorent l'utilisation des pharmacies en ligne. La praticité, la livraison sans contact et les prix compétitifs accélèrent l'adoption. L'expansion régionale et les initiatives marketing contribuent également à cette croissance rapide.

Analyse régionale du marché de la gastro-entérite virale

- L'Amérique du Nord a dominé le marché de la gastro-entérite virale avec la plus grande part de revenus de 40,6 % en 2024, caractérisée par une infrastructure de soins de santé robuste, une disponibilité généralisée des services de diagnostic et une forte prévalence de cas de gastro-entérite virale.

- Les consommateurs et les prestataires de soins de santé de la région privilégient les outils de diagnostic rapides et fiables, avec une adoption généralisée des plateformes de tests moléculaires et multiplex dans les hôpitaux, les laboratoires de diagnostic et les services ambulatoires.

- Cette forte position sur le marché est encore renforcée par des politiques de remboursement favorables, une sensibilisation croissante au contrôle des maladies infectieuses et une innovation continue des sociétés de diagnostic régionales, faisant de l'Amérique du Nord une plaque tournante clé pour les solutions avancées de tests de gastro-entérite dans les applications cliniques et de santé publique.

Aperçu du marché américain de la gastroentérite virale

En 2024, le marché américain des tests de gastro-entérite a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79 %, grâce à la forte incidence des infections gastro-intestinales, à la généralisation des tests de diagnostic de routine et à des capacités avancées de diagnostic moléculaire. La demande d'outils de détection rapide et précis des agents pathogènes est en hausse, notamment dans les hôpitaux, les centres de soins d'urgence et les laboratoires de santé publique. Les investissements continus dans les infrastructures de santé et la R&D, ainsi que les programmes de surveillance gouvernementale proactive, soutiennent la croissance du marché. La présence d'entreprises de diagnostic de premier plan et leur spécialisation dans les solutions de tests multiplex et au point d'intervention contribuent significativement à l'expansion du marché américain.

Analyse du marché européen des tests de gastro-entérite

Le marché européen des tests de gastro-entérite devrait connaître une croissance soutenue tout au long de la période de prévision, stimulé par une réglementation stricte en matière de maladies infectieuses et par l'importance accrue accordée à un diagnostic précoce et précis. L'augmentation des cas de maladies d'origine alimentaire et d'infections nosocomiales incite à l'adoption d'outils de diagnostic avancés. L'accent mis par la région sur l'accès universel aux soins de santé et les initiatives de santé publique stimule la demande de solutions de tests complètes pour les hôpitaux et les laboratoires. La PCR multiplex et les systèmes automatisés gagnent du terrain dans les établissements de santé publics et privés.

Analyse du marché britannique des tests de gastro-entérite

Le marché britannique des tests de gastro-entérite devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par l'engagement du pays en matière de contrôle des infections et l'adoption généralisée de technologies de diagnostic modernes. Les programmes nationaux de surveillance et les investissements du NHS dans les plateformes de détection des agents pathogènes constituent des moteurs de croissance clés. La prévalence croissante des épidémies de norovirus, notamment dans les écoles et les maisons de retraite, accroît la demande de diagnostics rapides. De plus, le système de santé centralisé du Royaume-Uni garantit des protocoles de dépistage cohérents, favorisant ainsi un suivi et un traitement efficaces des épidémies.

Analyse du marché allemand des tests de gastro-entérite

Le marché allemand des tests de gastro-entérite devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par une infrastructure de santé solide, une forte sensibilisation au diagnostic et une demande croissante de solutions de tests moléculaires. L'accent mis par l'Allemagne sur la santé publique, la sécurité alimentaire et les pratiques d'hygiène favorise l'utilisation généralisée d'outils de diagnostic dans les hôpitaux, les instituts de recherche et les laboratoires publics. Le pays investit également dans des innovations telles que la PCR en temps réel et le séquençage pour une identification précise des agents pathogènes, ce qui favorise l'adoption de solutions de test haut de gamme.

Analyse du marché des tests de gastro-entérite en Asie-Pacifique

Le marché des tests de gastro-entérite en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par la prévalence croissante des maladies gastro-intestinales, l'amélioration de l'accès aux soins et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales de modernisation des soins de santé et de surveillance des maladies renforcent les capacités de diagnostic. La sensibilisation accrue aux infections d'origine alimentaire et hydrique, conjuguée à la hausse des dépenses de santé et à l'urbanisation, favorise l'adoption de plateformes de tests précises et rapides dans toute la région.

Analyse du marché japonais des tests de gastro-entérite

Le marché japonais des tests de gastro-entérite connaît un essor considérable grâce à son système de santé avancé, au vieillissement de sa population et à l'utilisation croissante de plateformes de diagnostic automatisées et multiplexées. L'accent mis par le pays sur la prévention des infections et l'intervention précoce encourage la généralisation des tests, notamment dans les hôpitaux et les établissements de soins pour personnes âgées. La forte demande d'outils de diagnostic compacts et performants, compatibles avec l'infrastructure de santé japonaise à forte intensité technologique, soutient l'expansion du marché. Les campagnes de santé publique axées sur l'hygiène et la sécurité alimentaire stimulent également la sensibilisation et les taux de dépistage.

Analyse du marché indien des tests de gastro-entérite

En 2024, le marché indien des tests de gastro-entérite représentait la plus grande part de marché en Asie-Pacifique, grâce à la forte population du pays, à l'amélioration des infrastructures de santé et à la sensibilisation croissante au diagnostic des maladies infectieuses. Les initiatives gouvernementales visant à lutter contre les maladies diarrhéiques et à améliorer les services de soins primaires ont accéléré le déploiement des outils de diagnostic dans les centres de santé publics. Des kits de test abordables et la pénétration croissante des solutions de diagnostic au point de service permettent un accès plus large en zones urbaines et rurales. De plus, la fabrication locale de kits de test et la croissance des chaînes de diagnostic privées stimulent l'expansion du marché en Inde.

Part de marché de la gastro-entérite virale

L’industrie de la gastro-entérite virale est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Moderna, Inc. (États-Unis)

- Vaxart, Inc. (États-Unis)

- HilleVax, Inc. (États-Unis)

- UNIVERSITÉ DE L'INDIANA (ÉTATS-UNIS)

- GIVAX, Inc. (États-Unis)

- Serum Institute of India Pvt. Ltd. (Inde)

- Bharat Biotech (Inde)

- Biological E. Limited (Inde)

- Shantha Biotechnics Ltd. (Inde)

- Aridis Pharmaceuticals, Inc. (États-Unis)

- Fondation Butantan (Brésil)

- Centre de recherche et de production de vaccins (Vietnam)

- Institut des produits biologiques de Lanzhou (Chine)

- Université du Texas à Austin (États-Unis)

- Université Emory (États-Unis)

- Université Johns Hopkins (États-Unis)

Quels sont les développements récents sur le marché mondial de la gastro-entérite virale ?

- En juin 2025, des chercheurs de l'Université du Texas à Austin ont publié une étude dans la revue Science Translational Medicine démontrant qu'un vaccin oral expérimental contre le norovirus, le VXA-G1.1-NN, déclenchait efficacement la production d'anticorps capables de neutraliser un large éventail de souches de norovirus. Cette avancée est prometteuse pour un vaccin à large spectre contre le norovirus, l'une des principales causes de gastro-entérite aiguë dans le monde.

- En juin 2025, l'Université Emory et Micron Biomedical ont annoncé le lancement d'un essai clinique pour CC24, un nouveau vaccin antirotavirus administré par microréseau soluble. Cet essai est le tout premier essai clinique financé par les CDC portant sur un vaccin administré par patch, offrant potentiellement une méthode d'immunisation innovante et indolore.

- En mai 2025, une étude de phase II contrôlée par placebo, publiée dans la revue Science Translational Medicine, a révélé qu'un vaccin oral contre le norovirus, administré sous forme de comprimé, provoquait une immunité muqueuse et réduisait l'excrétion virale chez les participants. Cette avancée marque une avancée majeure dans la création de vaccins oraux efficaces contre le norovirus, simplifiant potentiellement l'administration et améliorant l'accessibilité.

- En mars 2025, le ministère de la Santé et l'UNICEF ont lancé une campagne médiatique au Vietnam visant à sensibiliser les parents et les aidants à l'importance de la vaccination contre le rotavirus. Cette campagne a permis de sensibiliser et de renforcer la confiance dans la vaccination, notamment auprès des aidants des communautés isolées et des minorités ethniques, contribuant ainsi à une hausse des taux de vaccination.

- En octobre 2024, un essai clinique de phase III révolutionnaire a débuté au Royaume-Uni, évaluant le premier vaccin à ARNm au monde contre le norovirus. Cet essai, baptisé Nova 301, porte sur 25 000 participants adultes répartis sur 27 sites du NHS. Développé par Moderna en collaboration avec le gouvernement britannique, ce vaccin vise à protéger contre trois souches majeures de norovirus en incitant les cellules à produire leur enveloppe protéique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.