Global Yersinia Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.02 Billion

USD

5.88 Billion

2025

2033

USD

4.02 Billion

USD

5.88 Billion

2025

2033

| 2026 –2033 | |

| USD 4.02 Billion | |

| USD 5.88 Billion | |

| % | |

|

Segmentation du marché mondial des tests de diagnostic de Yersinia, par type de test (culture de selles, ELISA, radio-immunodosage, agglutination en tube, tomodensitométrie, échographie et coloscopie), technologie (sondes ADN, immuno-essai, anticorps monoclonaux et PCR), utilisateur final (laboratoires hospitaliers, laboratoires de santé publique et laboratoires commerciaux) - Tendances du secteur et prévisions jusqu'en 2033

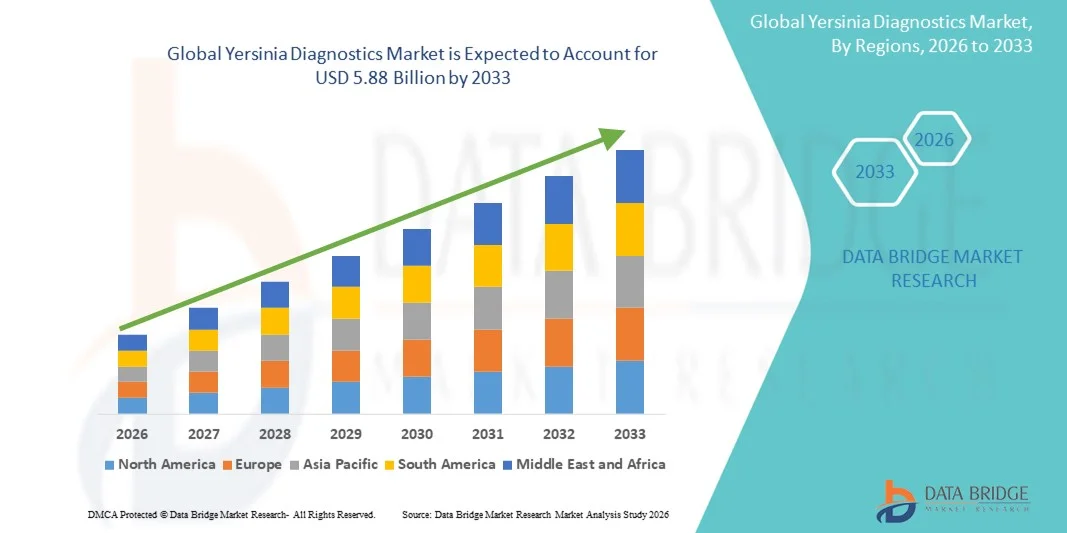

Taille du marché des diagnostics de Yersinia

- Le marché mondial des diagnostics de Yersinia était évalué à 4,02 milliards de dollars américains en 2025 et devrait atteindre 5,88 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,86 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des infections à Yersinia, la sensibilisation accrue à la sécurité alimentaire et l'adoption croissante de solutions de diagnostic fiables dans les milieux cliniques et de santé publique.

- De plus, les progrès technologiques tels que les diagnostics moléculaires basés sur la PCR , les immunoessais et les plateformes de tests automatisées permettent une détection plus rapide et plus précise des espèces de Yersinia, favorisant ainsi l'adoption de ces solutions dans les hôpitaux, les laboratoires de diagnostic et les agences de santé publique.

Analyse du marché des diagnostics de Yersinia

- Le diagnostic de Yersinia, qui comprend les tests de détection des espèces de Yersinia dans les échantillons cliniques et alimentaires, devient de plus en plus crucial pour la gestion des infections d'origine alimentaire et zoonotiques, en favorisant un traitement rapide, la prévention des épidémies et la surveillance de la santé publique dans les hôpitaux, les laboratoires de diagnostic et les organismes de réglementation.

- La demande croissante de diagnostics de Yersinia est principalement due à l'augmentation de l'incidence des infections à Yersinia, à une sensibilisation accrue à la sécurité alimentaire et au besoin de méthodes de détection rapides, précises et fiables pour prévenir les épidémies et garantir la sécurité sanitaire publique.

- L'Amérique du Nord a dominé le marché du diagnostic de Yersinia en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic moléculaires et immuno-enzymatiques, et la présence importante d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance significative des tests de dépistage de Yersinia réalisés en laboratoire et au point de soins.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic de Yersinia au cours de la période de prévision, en raison de l'augmentation des cas d'infections d'origine alimentaire, de l'accès accru aux soins de santé et des investissements croissants dans les infrastructures de diagnostic dans les économies émergentes telles que la Chine et l'Inde.

- Le segment PCR a dominé le marché du diagnostic de Yersinia avec une part de marché de 42,3 % en 2025, grâce à sa haute sensibilité, sa spécificité et son adoption croissante dans les laboratoires cliniques et de santé publique pour la détection rapide et la gestion des épidémies.

Portée du rapport et segmentation du marché des diagnostics de Yersinia

|

Attributs |

Yersinia Diagnostics : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des diagnostics de Yersinia

Adoption des tests rapides et des tests au point de service

- Une tendance importante et croissante sur le marché mondial du diagnostic de Yersinia est l'adoption accrue de plateformes de tests rapides et de diagnostic au point de soins, permettant une détection rapide des infections en milieu clinique et sur le terrain.

- Par exemple, le test gastro-intestinal BioFire FilmArray permet aux professionnels de santé de détecter les espèces de Yersinia en moins d'une heure, facilitant ainsi la prise de décisions cliniques immédiates.

- Les progrès réalisés dans le domaine du diagnostic moléculaire, tels que la PCR et les méthodes d'amplification isotherme, permettent une sensibilité accrue et des résultats plus rapides, favorisant ainsi le diagnostic précoce et le confinement des épidémies.

- L'intégration des tests au point de soins permet d'effectuer des analyses en dehors des laboratoires traditionnels, notamment dans les cliniques isolées et les sites d'inspection de la sécurité alimentaire, ce qui améliore l'accessibilité et réduit les délais de diagnostic.

- Cette tendance vers des solutions de diagnostic de Yersinia rapides, précises et portables redéfinit les attentes en matière de gestion des maladies infectieuses et favorise leur adoption dans les secteurs de la santé et de la santé publique.

- La demande en outils de diagnostic conviviaux et déployables sur le terrain croît rapidement, car les prestataires de soins de santé et les agences de sécurité alimentaire privilégient les interventions rapides pour prévenir et contrôler les épidémies de Yersinia.

- L'intégration croissante des diagnostics de Yersinia aux plateformes numériques de surveillance et de signalement permet un suivi en temps réel des épidémies et une analyse épidémiologique.

- Les partenariats entre les entreprises de diagnostic et les organismes de santé publique élargissent l'accès aux tests de dépistage de la yersinie dans les régions mal desservies et isolées, favorisant ainsi leur adoption.

Dynamique du marché des diagnostics de Yersinia

Conducteur

Incidence croissante des infections d'origine alimentaire et zoonotiques

- La prévalence croissante des infections à Yersinia, notamment par contamination des aliments et de l'eau, est un facteur important de la demande en solutions de diagnostic fiables.

- Par exemple, en mars 2025, BioMérieux a lancé un kit de test Yersinia élargi, destiné aux laboratoires cliniques et de sécurité alimentaire, soulignant le besoin croissant de solutions de détection rapide.

- La détection précoce des infections permet des interventions cliniques opportunes, réduit les complications et minimise les risques pour la santé publique, incitant ainsi les professionnels de santé à adopter des diagnostics avancés.

- Les campagnes de sensibilisation à la sécurité et à l'hygiène alimentaires, associées aux programmes de surveillance menés par les gouvernements, favorisent l'utilisation des tests de diagnostic de Yersinia sur les marchés développés et émergents.

- Le besoin de solutions de test précises, à haut débit et intégrées pour surveiller les épidémies et garantir la sécurité alimentaire stimule davantage la croissance du marché.

- Les innovations technologiques dans les panels multiplex qui détectent Yersinia ainsi que d'autres agents pathogènes améliorent l'efficacité du diagnostic et créent de nouvelles opportunités de croissance.

- L’expansion des programmes de surveillance des maladies financés par le gouvernement et des réglementations en matière de tests obligatoires dans l’industrie alimentaire alimente une demande constante de diagnostics de Yersinia.

Retenue/Défi

Conformité réglementaire et limitations des infrastructures

- Le respect des normes réglementaires strictes applicables aux kits de diagnostic et aux tests de laboratoire constitue un défi majeur pour l'expansion du marché, notamment dans les régions émergentes.

- Par exemple, les retards dans l'obtention des approbations de la FDA ou du marquage CE pour les nouveaux tests de diagnostic moléculaire de Yersinia peuvent ralentir la mise sur le marché et limiter leur adoption par les prestataires de soins de santé.

- Le manque d'infrastructures de laboratoire et la pénurie de personnel qualifié dans certaines régions freinent le déploiement à grande échelle des diagnostics avancés, ce qui affecte la pénétration globale du marché.

- Les coûts élevés associés aux plateformes de tests moléculaires sophistiquées, notamment les appareils PCR et les systèmes d'immunoanalyse automatisés, peuvent constituer un obstacle pour les petites cliniques ou les laboratoires de santé publique.

- La levée des obstacles réglementaires, l'amélioration des capacités des laboratoires et le développement de solutions de diagnostic rentables seront essentiels à la croissance durable du marché.

- Les entreprises qui privilégient une procédure d'approbation réglementaire simplifiée, des solutions de test portables et des initiatives de formation sont mieux placées pour surmonter ces défis et étendre leur présence sur le marché.

- La variabilité de la précision diagnostique et de la sensibilité entre les différentes plateformes de test Yersinia peut affecter la confiance des cliniciens et ralentir l'adoption.

- La dépendance à la chaîne du froid pour certains réactifs et kits limite leur accessibilité dans les régions isolées ou aux ressources limitées, ce qui pose des défis opérationnels supplémentaires.

Étendue du marché des diagnostics de Yersinia

Le marché est segmenté en fonction du type de test, de la technologie et de l'utilisateur final.

- Par type de test

Le marché du diagnostic de Yersinia est segmenté, selon le type de test, en coproculture, ELISA, dosage radio-immunologique, agglutination en tube, tomodensitométrie (TDM), échographie et coloscopie. La coproculture dominait le marché en 2025, étant considérée comme la méthode de référence pour la détection des espèces de Yersinia dans les échantillons cliniques. Elle permet une identification précise des souches bactériennes, autorisant un traitement ciblé et une gestion efficace des épidémies. Les professionnels de santé privilégient cette méthode pour sa fiabilité, son rapport coût-efficacité et sa facilité d'intégration dans les flux de travail de routine des laboratoires. De plus, la coproculture permet de réaliser des tests de sensibilité aux antibiotiques, essentiels à la prise de décision clinique et à la réduction des risques de résistance aux antimicrobiens. Sa large adoption par les hôpitaux et les laboratoires de santé publique renforce sa position dominante. L'incidence croissante des infections d'origine alimentaire à l'échelle mondiale soutient une demande soutenue pour le diagnostic par coproculture.

Le segment ELISA devrait connaître la croissance la plus rapide entre 2026 et 2033 grâce à sa haute sensibilité, sa spécificité et son adéquation au dépistage à grande échelle dans les laboratoires cliniques et de sécurité alimentaire. Les tests ELISA permettent la détection rapide des antigènes ou des anticorps de Yersinia, facilitant ainsi le diagnostic précoce et la maîtrise des épidémies. Le potentiel d'automatisation de la méthode et sa compatibilité avec les plateformes à haut débit la rendent attractive pour les laboratoires commerciaux et les agences de santé publique. La sensibilisation croissante aux pathogènes d'origine alimentaire et la demande de délais de diagnostic plus courts contribuent également à l'adoption croissante de l'ELISA. De plus, les améliorations technologiques continues améliorent la précision des analyses et réduisent le temps de traitement, renforçant ainsi son potentiel de croissance. La rentabilité de l'ELISA dans le cadre de tests à grande échelle soutient l'expansion prévue de son marché.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en sondes ADN, immunoessais, anticorps monoclonaux et PCR. Le segment PCR dominait le marché en 2025 avec une part de marché de 42,3 %, grâce à sa haute sensibilité, sa spécificité et sa rapidité de détection. Les diagnostics basés sur la PCR permettent une identification précise des espèces de Yersinia, même dans des échantillons à faible charge bactérienne, permettant une intervention précoce et le confinement des épidémies. Les laboratoires cliniques privilégient la PCR pour sa reproductibilité et sa capacité à fournir des résultats quantitatifs. Son adoption est stimulée par l'intérêt croissant porté aux diagnostics moléculaires et les progrès technologiques des plateformes PCR automatisées. La PCR facilite également les tests multiplex, permettant la détection simultanée de plusieurs pathogènes, ce qui améliore l'efficacité des laboratoires et réduit les délais d'obtention des résultats. La demande croissante de diagnostics rapides, précis et fiables dans les hôpitaux et la surveillance de la santé publique continue d'alimenter l'adoption de la PCR.

Le segment des immunoessais devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux progrès réalisés dans les tests immuno-enzymatiques (ELISA) et les immunoessais à flux latéral pour les applications de diagnostic au point de soins. Les immunoessais permettent une détection rapide, sensible et conviviale des antigènes ou anticorps de Yersinia, ce qui les rend adaptés aux analyses cliniques, de sécurité alimentaire et de terrain. L'augmentation des investissements dans les plateformes d'immunoessais portables et à haut débit accélère leur adoption sur les marchés émergents. La possibilité d'intégrer les immunoessais aux systèmes de rapports automatisés et aux réseaux de surveillance numérique renforce encore leurs perspectives de croissance. La sensibilisation croissante aux infections d'origine alimentaire et le besoin de diagnostics préventifs sont des facteurs clés de l'expansion rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires hospitaliers, laboratoires de santé publique et laboratoires commerciaux. Le segment des laboratoires hospitaliers dominait le marché en 2025, porté par la demande croissante de diagnostics précis et rapides pour la prise en charge des patients. Les hôpitaux privilégient les méthodes de détection fiables, telles que la PCR et la coproculture, afin de permettre un traitement rapide et de prévenir les complications. La présence d'infrastructures de diagnostic avancées, de personnel qualifié et d'un flux important de patients explique la position dominante des laboratoires hospitaliers sur le marché. De plus, l'intégration aux systèmes de dossiers médicaux électroniques permet une gestion efficace des résultats d'analyses et des données épidémiologiques, renforçant ainsi le rôle des laboratoires hospitaliers dans la surveillance des maladies. L'incidence croissante des infections gastro-intestinales et zoonotiques continue de stimuler le volume des analyses en milieu hospitalier.

Le secteur des laboratoires de santé publique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'expansion des programmes de surveillance gouvernementaux et aux initiatives de dépistage obligatoire des pathogènes d'origine alimentaire. Ces laboratoires adoptent de plus en plus des techniques de diagnostic avancées, telles que la PCR et les immunoessais, pour surveiller les épidémies de Yersinia et garantir la sécurité sanitaire des populations. Cette croissance est également soutenue par des financements d'organismes de santé gouvernementaux et internationaux visant à renforcer les capacités des laboratoires et la couverture des tests. Ces laboratoires servent également de centres de référence pour les laboratoires cliniques commerciaux et de plus petite taille, favorisant ainsi l'adoption de protocoles de diagnostic standardisés. La sensibilisation croissante aux maladies d'origine alimentaire et les obligations réglementaires en matière de surveillance des pathogènes sont des facteurs clés de la croissance du secteur des laboratoires de santé publique.

Analyse régionale du marché des diagnostics de Yersinia

- L'Amérique du Nord a dominé le marché du diagnostic de Yersinia en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic moléculaires et immuno-enzymatiques, et la présence importante d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance significative des tests de dépistage de Yersinia réalisés en laboratoire et au point de soins.

- Les prestataires de soins de santé et les agences de santé publique de la région accordent une importance capitale aux solutions de diagnostic rapides, précises et fiables pour détecter les espèces de Yersinia, afin de favoriser un traitement rapide, la prévention des épidémies et la surveillance de la santé publique.

- Cette adoption généralisée est encore renforcée par des dépenses de santé élevées, la disponibilité d'installations de laboratoire de pointe et une forte présence d'entreprises clés du diagnostic, faisant de l'Amérique du Nord le principal marché pour le diagnostic de Yersinia dans les applications cliniques et de sécurité alimentaire.

Analyse du marché américain des diagnostics de Yersinia

Le marché américain des diagnostics de Yersinia a représenté 79 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des infections d'origine alimentaire et un système de santé bien établi. Les laboratoires d'analyses médicales et les agences de santé publique privilégient les méthodes de détection rapides, précises et sensibles, telles que la PCR et l'ELISA, pour une gestion efficace des épidémies. L'importance croissante accordée à la sécurité alimentaire, conjuguée à des programmes de surveillance gouvernementaux rigoureux et à la déclaration obligatoire des zoonoses, stimule davantage l'adoption de ces diagnostics. Par ailleurs, l'intégration des diagnostics aux systèmes de notification numérique et au suivi épidémiologique améliore l'efficacité et favorise une croissance durable du marché.

Analyse du marché européen des diagnostics de Yersinia

Le marché européen du diagnostic de Yersinia devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement en raison du renforcement des réglementations en matière de sécurité alimentaire et de la sensibilisation accrue aux risques pour la santé publique. L'urbanisation croissante et l'adoption grandissante de technologies de diagnostic avancées encouragent le recours aux tests rapides dans les hôpitaux, les agences d'inspection des aliments et les laboratoires de santé publique. Les professionnels de santé européens privilégient les méthodes de détection très sensibles et fiables des espèces de Yersinia, utilisées aussi bien dans les applications cliniques que dans les laboratoires commerciaux. La tendance vers des systèmes de surveillance intégrés soutient également la croissance du marché.

Analyse du marché britannique des diagnostics de Yersinia

Le marché britannique du diagnostic de Yersinia devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, sous l'impulsion des tests de dépistage des pathogènes d'origine alimentaire imposés par le gouvernement et de l'incidence croissante des infections gastro-intestinales. Les initiatives de santé publique, conjuguées à la solidité du système de santé britannique, favorisent l'adoption généralisée des tests de diagnostic de Yersinia par PCR et immuno-essais. Par ailleurs, l'accent mis au Royaume-Uni sur la prévention des épidémies et la transmission numérique des données épidémiologiques devrait stimuler l'expansion du marché. Les laboratoires commerciaux investissent de plus en plus dans des solutions de diagnostic à haut débit afin de répondre aux exigences des analyses cliniques et de sécurité alimentaire.

Analyse du marché allemand des diagnostics de Yersinia

Le marché allemand du diagnostic de Yersinia devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un cadre réglementaire rigoureux et une forte sensibilisation aux maladies d'origine alimentaire. L'accent mis par l'Allemagne sur l'innovation technologique et le diagnostic de précision favorise l'adoption de solutions de tests moléculaires et immuno-enzymatiques. Les hôpitaux et les laboratoires de santé publique déploient de plus en plus de plateformes de diagnostic avancées pour la détection rapide des espèces de Yersinia. L'intégration du diagnostic aux systèmes de notification numérique et aux réseaux de surveillance de la sécurité alimentaire renforce la préparation aux épidémies, contribuant ainsi à une croissance soutenue du marché.

Analyse du marché des diagnostics de Yersinia en Asie-Pacifique

Le marché des diagnostics de Yersinia en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) au cours de la période de prévision, portée par l'augmentation des infections d'origine alimentaire, la croissance des populations urbaines et l'amélioration des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales en faveur de la sécurité alimentaire et de la surveillance des maladies infectieuses accélèrent l'adoption de diagnostics avancés. Par ailleurs, l'augmentation des investissements dans les infrastructures de laboratoire et la sensibilisation accrue aux infections gastro-intestinales et zoonotiques contribuent à l'expansion du marché. Les économies émergentes connaissent également une croissance des tests au point de soins et des solutions de diagnostic rapide, rendant la détection plus accessible et plus rapide.

Analyse du marché japonais des diagnostics de Yersinia

Le marché japonais du diagnostic de Yersinia est en plein essor grâce à une forte sensibilisation à la sécurité alimentaire, à des infrastructures de santé performantes et à l'utilisation croissante du diagnostic moléculaire dans les laboratoires d'analyses cliniques et alimentaires. L'urbanisation rapide et l'adoption de technologies de laboratoire intelligentes stimulent davantage la croissance du marché. L'intégration du diagnostic aux systèmes automatisés de notification pour la surveillance épidémiologique améliore l'efficacité opérationnelle. Par ailleurs, le vieillissement de la population et l'intérêt croissant pour la médecine préventive devraient accroître la demande de tests de dépistage de Yersinia précis et rapides dans les hôpitaux et les établissements de santé publique.

Analyse du marché indien des diagnostics de Yersinia

Le marché indien du diagnostic de Yersinia a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'augmentation de l'incidence des maladies d'origine alimentaire, au développement des infrastructures de santé et à une meilleure sensibilisation du public à la sécurité alimentaire. L'urbanisation rapide, les initiatives gouvernementales de surveillance des maladies et l'adoption croissante des diagnostics moléculaires et immuno-enzymatiques sont les principaux moteurs de cette croissance. Les hôpitaux, les laboratoires privés et les agences de santé publique investissent de plus en plus dans des solutions de tests rapides et à haut débit. Par ailleurs, des plateformes de diagnostic abordables et des partenariats avec des fabricants nationaux et internationaux favorisent une plus large pénétration du marché indien.

Part de marché des diagnostics de Yersinia

Le secteur du diagnostic de la yersinia est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc (États-Unis)

- Merck KGaA (Allemagne)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- ELITechGroup Inc (États-Unis)

- GSK plc (Royaume-Uni)

- Lonza Ltd (Suisse)

- PerkinElmer (États-Unis)

- QIAGEN (Pays-Bas)

- F. Hoffmann-La Roche Ltd (Suisse)

- Siemens Healthcare AG (Allemagne)

- SeraCare Life Sciences Inc (États-Unis)

- Abbott (États-Unis)

- BD (États-Unis)

- BIOMÉRIEUX (France)

- Surmodics IVD, Inc (États-Unis)

- Mikrogen GmbH (Allemagne)

- CerTest Biotec (Espagne)

- Labcorp (États-Unis)

- Hologic, Inc. (États-Unis)

- Pfizer Inc (États-Unis)

Quels sont les développements récents sur le marché mondial du diagnostic de la yersinia ?

- En octobre 2025, Hologic, Inc. a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine et le marquage CE pour son test Panther Fusion GI Expanded Bacterial Assay, un test PCR multiplex en temps réel entièrement automatisé qui inclut la détection de Yersinia enterocolitica, permettant un diagnostic plus rapide et à haut débit des agents pathogènes de la gastro-entérite, y compris Yersinia enterocolitica.

- En février 2025, une importante publication de surveillance génomique des Centres de contrôle et de prévention des maladies (CDC) a fait état de la caractérisation génomique de 78 isolats de Y. enterocolitica provenant du Costa Rica, révélant une circulation persistante entre les réservoirs animaux et les humains ainsi que des niveaux inhabituels de résistance aux antimicrobiens, une découverte qui souligne la nécessité de diagnostics robustes et d'une surveillance continue à l'échelle mondiale.

- En avril 2024, la surveillance de la santé publique en Finlande a signalé une nette augmentation des cas d'infection à Yersinia enterocolitica par rapport à l'année précédente, avec 168 cas recensés dans le registre national des maladies infectieuses, soulignant ainsi la demande croissante de tests de diagnostic efficaces et de capacités de détection des épidémies.

- En janvier 2024, ELITechGroup a lancé son kit « GI Bacterial PLUS ELITe MGB® », un test de diagnostic in vitro certifié CE-IVDR qui permet la détection de Yersinia enterocolitica, entre autres agents pathogènes bactériens gastro-intestinaux, élargissant ainsi les options de diagnostic moléculaire pour la détection à partir d'échantillons de selles.

- En avril 2023, une étude intitulée « Implications de santé publique de l’investigation sur Yersinia enterocolitica : une étude de modélisation écologique et d’épidémiologie moléculaire » a été publiée. Cette recherche a caractérisé des isolats de Y. enterocolitica provenant d’animaux, d’aliments et d’échantillons cliniques humains dans la province de Ningxia, en Chine. Elle a montré que plus de la moitié des isolats étaient pathogènes et, grâce à la modélisation génomique et écologique, a permis de mettre en évidence les zones à risque, soulignant ainsi l’importance de la surveillance et du diagnostic dans les contextes zoonotiques et d’infections d’origine alimentaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.