Global Zero Waste Packaged Foods Market

Taille du marché en milliards USD

TCAC :

%

USD

1.98 Billion

USD

5.51 Billion

2025

2033

USD

1.98 Billion

USD

5.51 Billion

2025

2033

| 2026 –2033 | |

| USD 1.98 Billion | |

| USD 5.51 Billion | |

| % | |

|

Global Zero-Waste Packaged Foods Market Segmentation, par type de produit (pâte et carton, biopolymères (PLA), emballage en verre, emballage en métal et emballage comestible), canal de distribution (magasins, restaurants et services alimentaires, et services de livraison en ligne) - Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché

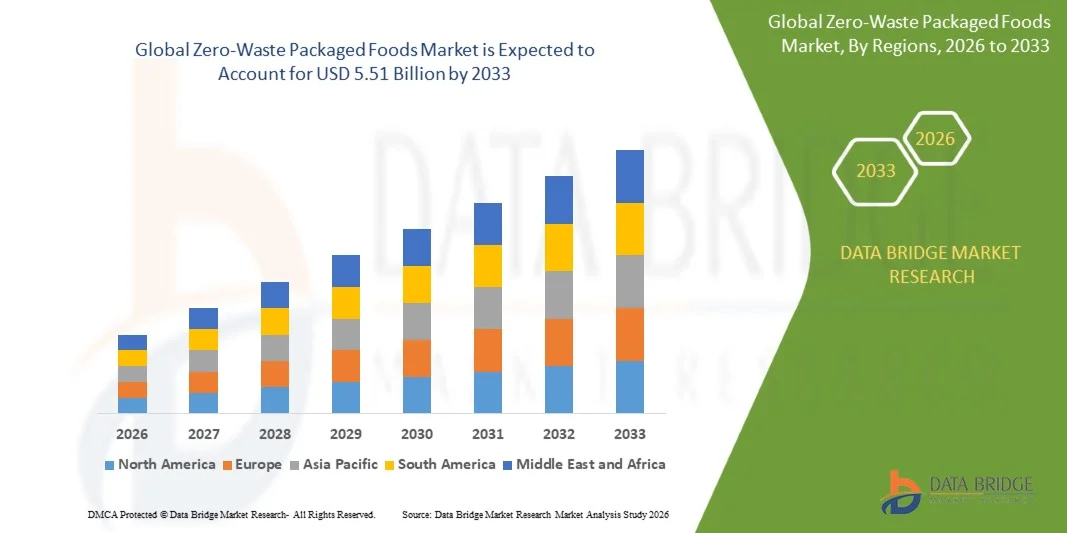

- Selon l'analyse des données sur les marchés de Bridge, la taille du marché mondial des aliments emballés à zéro déchet a été évaluée à1,98 milliard de dollars en 2025et devrait atteindre5,51 milliards de dollars en 2033, à unTCAC de 13,65 %pendant la période de prévision

- La croissance du marché est largement alimentée par la sensibilisation accrue des consommateurs à la durabilité de l'environnement et par la tendance croissante à la réduction des déchets alimentaires et d'emballages, qui conduit à l'adoption de solutions d'emballage écologiques dans les secteurs du commerce de détail et des services alimentaires.

- De plus, la demande croissante de solutions d'emballage alimentaire durables, réutilisables et biodégradables chez les consommateurs soucieux de l'environnement fait des aliments emballés à zéro déchet un choix privilégié. Ces facteurs convergents accélèrent l'adoption de pratiques zéro déchet, ce qui stimule sensiblement la croissance du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,98 milliard de dollars

- Valeur marchande prévue (2033) :5,51 milliards de dollars

- Prévisions CAGR (2026-2033):13.65%

Analyse du marché des aliments emballés à zéro

- Les aliments emballés à zéro déchet se rapportent à des produits alimentaires qui sont produits, distribués et consommés avec un impact environnemental minime par l'élimination ou la réduction des déchets d'emballage, souvent en utilisant des matériaux réutilisables, recyclables ou compostables. Ces solutions intègrent un approvisionnement durable,emballage écologique, et modèles de consommation circulaire dans toute la chaîne de valeur alimentaire

- La demande croissante d'aliments emballés à déchets nuls est principalement alimentée par une pression réglementaire accrue sur l'utilisation des plastiques, l'adoption croissante de systèmes de vente au détail en vrac et à recharge, et la préférence croissante des consommateurs pour des modes de consommation respectueux de l'environnement

- L'Asie-Pacifique a dominé le marché des aliments emballés à zéro déchet avec une part de 47,3%en 2025, en raison de la sensibilisation accrue à l'environnement, de l'accroissement de la population urbaine et de la forte demande de pratiques de consommation alimentaire durables dans les économies émergentes

- L'Amérique du Nord devrait être la région qui connaîtra la croissance la plus rapide du marché des aliments emballés à zéro déchet au cours de la période de prévision en raison de la demande croissante d'emballages alimentaires durables, de la sensibilisation accrue à l'environnement et de la forte présence de consommateurs soucieux de l'environnement.

- Le secteur du papier et du carton a dominé le marché avec une part de marché de 77,4 % en 2025, en raison de sa grande disponibilité, de son faible coût et de son profil de recyclabilité solide. Il est largement utilisé pour les produits alimentaires secs, les articles de boulangerie, et l'emballage à emporter en raison de sa structure légère et facilité de personnalisation. Les détaillants préfèrent l'emballage sur papier car il s'harmonise avec les objectifs de durabilité et les restrictions réglementaires sur les plastiques

Portée du rapport et segmentation du marché des aliments emballés à zéro

|

Attributs |

Aliments emballés Zéro-Waste Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des aliments emballés à zéro

Adoption croissante de solutions d'emballage durable et circulaire

- Une tendance importante sur le marché des aliments emballés à zéro déchet est l'adoption croissante de systèmes d'emballages durables et circulaires, en raison de préoccupations environnementales croissantes et de la nécessité de réduire au minimum les déchets d'aliments et d'emballages tout au long de la chaîne de valeur. Ce changement encourage les entreprises à remanier leurs emballages avec des matériaux réutilisables, recyclables et compostables tout en favorisant les modèles de consommation en boucle fermée

- Par exemple, Notpla Limited a développé des solutions d'emballage à base d'algues utilisées par les fournisseurs de services alimentaires pour remplacer les plastiques à usage unique. Ces innovations soutiennent la biodégradabilité et réduisent l'impact environnemental tout en maintenant la sécurité et la convivialité des produits dans les applications réelles

- L'expansion croissante des modèles de recharge et d'achat en vrac transforme les systèmes traditionnels de vente au détail en réduisant la dépendance à l'égard des emballages jetables. Les consommateurs optent de plus en plus pour des épiceries à zéro déchet qui permettent la réutilisation des contenants et des quantités d'achat contrôlées

- Les fabricants de produits alimentaires intègrent des principes de conception circulaire dans le développement des emballages, en mettant l'accent sur la réduction des matériaux et l'optimisation du cycle de vie. Cela conduit à des innovations dans les formats d'emballage légers, compostables et réutilisables qui s'harmonisent avec les objectifs de durabilité

- La collaboration croissante entre les entreprises d'emballage et les marques alimentaires accélère la commercialisation de matériaux écologiques adaptés à diverses applications alimentaires. Ces partenariats renforcent les chaînes d'approvisionnement et améliorent l'évolutivité des solutions d'emballage zéro déchet

- Le marché connaît une transition structurelle vers des modes de consommation durables où l'emballage est conçu pour minimiser l'empreinte environnementale tout en maintenant la fonctionnalité. Cette tendance renforce l'évolution à long terme vers les pratiques de l'économie circulaire et favorise la croissance régulière du marché des aliments emballés à zéro déchet

Dynamique du marché des aliments emballés à zéro

Chauffeur

L'augmentation de la demande des consommateurs pour les produits alimentaires respectueux de l'environnement et de réduction des déchets

- La préférence croissante des consommateurs pour des produits respectueux de l'environnement est à l'origine de la demande d'aliments emballés à zéro déchet, car les individus cherchent à réduire leur empreinte écologique par des décisions d'achat conscientes. Ce changement encourage les entreprises alimentaires à adopter des pratiques d'emballage et de production durables pour s'aligner sur l'évolution des attentes des consommateurs

- Par exemple, TerraCycle s'est associé aux grandes marques alimentaires pour introduire des plateformes d'emballage réutilisables grâce à son initiative Loop. Ces systèmes permettent aux consommateurs d'acheter des produits dans des contenants réutilisables, de réduire sensiblement les déchets d'emballages à usage unique et de soutenir des modèles de consommation circulaire

- La sensibilisation croissante à la pollution plastique et à son impact sur l'environnement influe sur le comportement d'achat sur les marchés développés et émergents. Les consommateurs privilégient les produits avec un emballage minimal ou biodégradable, ce qui accélère la demande de solutions de remplacement zéro déchet

- Les détaillants et les fournisseurs de services alimentaires réagissent en élargissant les offres de produits durables et en intégrant les systèmes de recharge dans leurs activités. Cela améliore l'accessibilité et la visibilité des aliments emballés à zéro déchet sur plusieurs canaux de distribution

- L'alignement continu des valeurs des consommateurs sur la durabilité environnementale renforce la demande d'aliments emballés à zéro déchet. Cette préférence évolutive joue un rôle crucial dans l'expansion à long terme du marché et dans l'adoption généralisée de pratiques de réduction des déchets.

Restriction/Défi

Coût élevé et modularité limitée de l'infrastructure d'emballage durable

- Le marché des aliments emballés à zéro déchet est confronté à des défis en raison du coût élevé associé aux matériaux d'emballage durables et de l'évolutivité limitée des infrastructures écologiques. Les matériaux avancés tels que les biopolymères et les emballages compostables nécessitent souvent des coûts de production plus élevés que les plastiques classiques, ce qui a une incidence sur les prix globaux

- Par exemple, Xampla Ltd. développe des emballages biodégradables à base de protéines végétales, ce qui implique des techniques de transformation complexes et des ressources spécialisées. Ces facteurs augmentent les frais de production et limitent l'adoption à grande échelle sur les marchés sensibles aux coûts

- L'absence d'infrastructures de compostage et de recyclage généralisées dans de nombreuses régions limite l'élimination et le traitement efficaces des matériaux d'emballage durables. Cela crée des défis pour obtenir les avantages environnementaux escomptés des solutions zéro déchet

- Les petites et moyennes entreprises sont souvent confrontées à des obstacles financiers et opérationnels dans la transition vers des systèmes d'emballage durables en raison des besoins d'investissement initiaux élevés. Cela ralentit l'adoption sur des segments de marché fragmentés

- Le défi permanent de parvenir à une échelle économique tout en préservant les avantages environnementaux a des répercussions sur l'expansion du marché. Ces contraintes obligent les participants de l'industrie à investir dans l'innovation et le développement des infrastructures pour surmonter les obstacles et soutenir la croissance à long terme.

Étendue du marché des aliments emballés à l'état zéro

Le marché est segmenté en fonction du type de produit,matériau d'emballage, et canal de distribution.

• Par type de produit

Sur la base du type, le marché Zero-Waste Packaged Foods est segmenté en collations upcycled, épicerie Zero-Waste, alternatives à base végétale, repas prêts à manger et liquides/rechargeables. Le segment de l'épicerie Zero-Waste a dominé la plus grande part du marché en 2025, en raison de la préférence croissante des consommateurs pour les achats en vrac et les produits essentiels sans emballage tels que les grains, les noix et les épices. Les détaillants et les chaînes d'épicerie durables développent les stations de recharge et les modèles basés sur les distributeurs, ce qui réduit la dépendance à l'égard des emballages à usage unique. Une sensibilisation accrue des consommateurs à l'environnement encourage l'adoption de contenants réutilisables et de systèmes de remplissage en magasin. L'appui fort des pouvoirs publics aux politiques de réduction des plastiques renforce également la demande dans tous les formats urbains de vente au détail.

Le segment des repas prêts-à-manger devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande d'options alimentaires durables axées sur la commodité. Les consommateurs recherchent de plus en plus des repas emballés qui combinent facilité de consommation avec des solutions d'emballage compostables ou biodégradables. Les fournisseurs de services alimentaires et les plates-formes de livraison s'orientent activement vers l'emballage écologique des repas pour s'aligner sur les engagements en matière de durabilité. Les modes de vie en milieu urbain et les consommateurs qui ont des contraintes de temps accélèrent l'adoption de ces solutions dans les villes métropolitaines. L'innovation dans les plateaux compostables et les matériaux d'emballage à base de plantes favorise l'expansion rapide de ce segment.

• Par matériaux d'emballage

Sur la base de matériaux d'emballage, le marché est segmenté en papier et carton, biopolymères (PLA),Emballage métallique, et emballage comestible. Le segment du papier et du carton a dominé la plus grande part du marché en 2025, soit 77,4 %, en raison de sa grande disponibilité, de son faible coût et de sa forte capacité de recyclage. Il est largement utilisé pour les produits alimentaires secs, les articles de boulangerie, et l'emballage à emporter en raison de sa structure légère et facilité de personnalisation. Les détaillants préfèrent l'emballage sur papier car il s'harmonise avec les objectifs de durabilité et les restrictions réglementaires sur les plastiques. La préférence accrue des consommateurs pour les formats d'emballage biodégradables renforce encore sa position dominante. L'infrastructure de recyclage établie favorise également l'adoption à grande échelle dans les chaînes d'approvisionnement mondiales.

Le segment des biopolymères (PLA) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante d'emballages entièrement compostables dérivés de ressources renouvelables. Les fabricants alimentaires adoptent des solutions basées sur le PLA pour réduire la dépendance à l'égard des plastiques à base de combustibles fossiles. Sa capacité à se décomposer dans des conditions de compostage industriel le rend très adapté aux applications d'emballage alimentaire durable. Les progrès de la résistance aux matériaux et à la chaleur augmentent son utilisation dans les secteurs du commerce de détail et des services alimentaires. L'augmentation des investissements dans l'innovation biomatérielle accélère encore la pénétration du marché.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en magasins de vente au détail, restaurants et services alimentaires et services de livraison en ligne. En 2025, le segment des magasins de vente au détail et de vente au détail a dominé la plus grande part de revenus du marché grâce à l'expansion rapide des formats de vente au détail durables offrant des produits en vrac et sans colis. Les consommateurs préfèrent les systèmes de recharge en magasin qui permettent un contrôle direct de la réduction de l'emballage et de la quantité de produits. Les supermarchés et les magasins de produits biologiques spécialisés intègrent de plus en plus des sections zéro déchet pour attirer des acheteurs soucieux de l'environnement. Une forte visibilité et l'accessibilité des aliments emballés écologiques dans les points de vente au détail appuient davantage la domination du segment. Des initiatives gouvernementales de réduction des plastiques encouragent également les détaillants à adopter des systèmes d'emballage durables.

Le segment Services de livraison en ligne devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'expansion rapide des plateformes de livraison de denrées alimentaires adoptant des solutions d'emballage durables. La demande croissante pour la livraison à domicile de repas écologiques pousse les marques à adopter des formats d'emballage compostables et réutilisables. La commodité de commande numérique combinée avec les préférences de durabilité accélère la pénétration des canaux en ligne. Les agrégateurs alimentaires s'associent à des fournisseurs d'éco-emballages pour réduire l'impact environnemental. L'urbanisation croissante et la pénétration des smartphones favorisent une forte croissance dans ce segment.

Analyse régionale du marché des aliments emballés à zéro

- L'Asie-Pacifique a dominé le marché des aliments emballés à zéro déchet avec la plus grande part des revenus en 2025, soit 47,3 %, en raison de la sensibilisation accrue à l'environnement, de l'augmentation de la population urbaine et de la forte demande de pratiques de consommation alimentaire durables dans les économies émergentes.

- L'expansion de l'infrastructure de détail, la croissance rapide des magasins à zéro déchet et l'adoption croissante de solutions écologiques d'emballage accélèrent l'expansion du marché

- Les initiatives gouvernementales visant à réduire les déchets plastiques, l'augmentation de la population de la classe moyenne et la préférence croissante pour les modèles d'épicerie en vrac et à recharge contribuent à une plus grande adoption dans la région

Chine Perspectives du marché des aliments emballés à partir de zéro

La Chine détenait la plus grande part du marché des aliments emballés à zéro déchet en Asie et dans le Pacifique en 2025, en raison de son importante base de consommateurs et de la forte réglementation gouvernementale axée sur la réduction des déchets plastiques. Le pays est témoin de l'adoption croissante de formats de vente durables, notamment de magasins en vrac et de stations de recharge dans les zones urbaines. L'expansion rapide des plateformes de commerce électronique intégrant des emballages respectueux de l'environnement et de solides capacités de fabrication nationales stimule la croissance du marché.

Inde Perspectives du marché des aliments emballés à zéro

L'Inde connaît la croissance la plus rapide dans la région de l'Asie-Pacifique, alimentée par une prise de conscience croissante de l'environnement, une augmentation des initiatives gouvernementales telles que l'interdiction du plastique et une demande croissante de produits alimentaires durables. L'expansion des magasins de détail à déchets organiques et à déchets nuls, ainsi que l'urbanisation croissante et le revenu disponible, appuient l'adoption. De plus, les startups qui se concentrent sur les modèles de livraison basés sur la recharge et les innovations écologiques en matière d'emballage contribuent à l'expansion du marché.

Perspectives du marché des aliments emballés Zero-Waste

Le marché européen des aliments emballés à zéro déchet ne cesse de croître, appuyé par des réglementations environnementales strictes, une forte sensibilisation des consommateurs à la durabilité et l'adoption généralisée de pratiques d'économie circulaire. La région met l'accent sur la réduction des déchets alimentaires et d'emballages au moyen de solutions novatrices et de cadres politiques. L'augmentation des investissements dans les emballages biodégradables et les chaînes de vente au détail à zéro déchet stimule la croissance du marché.

Allemagne Zero-Waste Packaged Foods Market Insight

Allemagne Le marché des aliments emballés à zéro déchet est alimenté par son infrastructure de recyclage avancée, un environnement réglementaire solide et une forte préférence des consommateurs pour des produits durables. Le pays dispose d'un réseau bien établi de magasins à zéro déchet et de supermarchés en vrac qui encouragent la consommation sans emballage. L'innovation continue dans les matériaux d'emballage respectueux de l'environnement et une forte participation de l'industrie favorisent une expansion constante du marché.

Royaume-Uni Zero-Waste Packaged Foods Market Insight

Le marché britannique est soutenu par une sensibilisation accrue des consommateurs à la réduction du plastique, une forte présence de marques alimentaires durables et l'adoption croissante de modèles de recharge et de réutilisation. Les politiques gouvernementales favorisant la réduction des déchets d'emballages et l'augmentation des investissements dans des formats de vente durables stimulent la demande. L'expansion des services de livraison en ligne à zéro déchet renforce encore la position du marché.

Amérique du Nord Perspectives du marché des aliments emballés Zéro-Waste

On prévoit que l'Amérique du Nord augmentera au TCAC le plus rapidement, de 2026 à 2033, en raison de la demande croissante d'emballages alimentaires durables, de la sensibilisation accrue à l'environnement et de la forte présence de consommateurs soucieux de l'environnement. La croissance des épiceries à zéro déchet et l'adoption croissante de solutions d'emballage compostables stimulent l'expansion du marché. En outre, les progrès technologiques dans les matériaux d'emballage et les engagements croissants en matière de durabilité des entreprises appuient la croissance.

États-Unis Zero-Waste Packaged Foods Market Insight

Les États-Unis ont représenté la plus grande part du marché nord-américain en 2025, sous-tendue par une forte sensibilisation des consommateurs, une forte demande de produits alimentaires biologiques et durables et la présence de chaînes de vente au détail à zéro déchet. Le pays est témoin de l'adoption croissante de modèles d'achat à base de recharge et de solutions d'emballage écologiques. Un écosystème d'innovation solide et une participation active des marques alimentaires aux initiatives de durabilité renforcent encore la croissance du marché

Part de marché des aliments emballés à zéro-déchet

L'industrie des aliments emballés à zéro déchet est principalement dirigée par des entreprises bien établies, notamment :

- Tetra Pak (Suisse)

- Notpla Limited (Royaume-Uni)

- Xampla Ltd. (Royaume-Uni)

- Eco-Products Inc. (États-Unis)

- Sri Avani EcoLife Private Limited (Inde)

- Évoware (Indonésie)

- Biomé Bioplastiques (Royaume-Uni)

- Mondi (Royaume-Uni)

- DS Smith (Royaume-Uni)

- Groupe Futamura (Japon)

- Marché des défauts (États-Unis)

- Aliments frais préparés (Canada)

- Loliware (États-Unis)

- Sac de sauvetage (Indonésie)

- Zéro Impack (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.