Middle East Africa Ventilator Market

Taille du marché en milliards USD

TCAC :

%

USD

266.50 Million

USD

444.38 Million

2024

2032

USD

266.50 Million

USD

444.38 Million

2024

2032

| 2025 –2032 | |

| USD 266.50 Million | |

| USD 444.38 Million | |

| % | |

|

Segmentation du marché des respirateurs au Moyen-Orient et en Afrique, par mobilité (respirateurs de soins intensifs et respirateurs portables/transportables), interface (ventilation invasive et non invasive), type (respirateurs adultes/pédiatriques et respirateurs néonatals/nourrissons), apport d'oxygène dans les poumons (respirateurs mécaniques à pression positive et à pression négative), mode (ventilation combinée, ventilation en volume, ventilation en pression et autres), utilisateur final (hôpitaux et cliniques, soins à domicile, centres de soins ambulatoires et services médicaux d'urgence) - Tendances et prévisions du secteur jusqu'en 2032

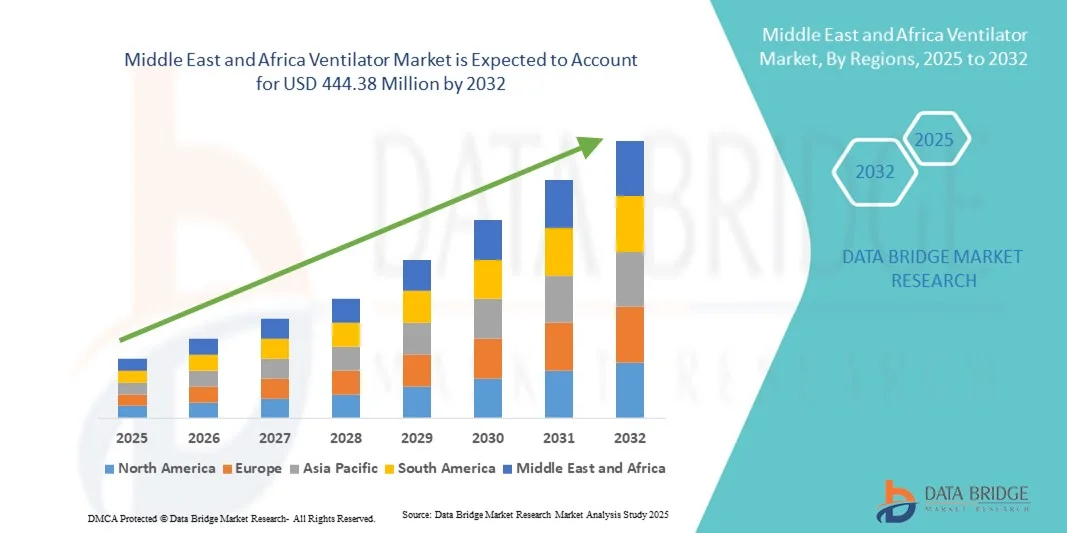

Taille du marché des respirateurs au Moyen-Orient et en Afrique

- La taille du marché des ventilateurs au Moyen-Orient et en Afrique était évaluée à 266,50 millions USD en 2024 et devrait atteindre 444,38 millions USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des investissements dans les infrastructures de santé, l’augmentation de l’incidence des maladies respiratoires et les progrès de la technologie des respirateurs, ce qui conduit à une amélioration des soins aux patients dans les hôpitaux et les cliniques.

- En outre, les initiatives gouvernementales visant à améliorer l’accès aux soins de santé et la demande croissante de solutions avancées de soins respiratoires font des respirateurs des dispositifs médicaux essentiels, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des respirateurs au Moyen-Orient et en Afrique

- Les respirateurs, qui fournissent une assistance respiratoire mécanique aux patients souffrant de difficultés respiratoires, sont des éléments de plus en plus essentiels de l'infrastructure de santé moderne dans les hôpitaux et les établissements de soins intensifs en raison de leurs capacités de sauvetage, de leurs fonctions de surveillance avancées et de leur intégration aux systèmes de gestion des patients.

- La demande croissante de respirateurs est principalement alimentée par la prévalence croissante des maladies respiratoires, la sensibilisation croissante des patients et le besoin de solutions avancées de soins intensifs dans les établissements de santé publics et privés.

- L'Arabie saoudite a dominé le marché des respirateurs au Moyen-Orient et en Afrique avec la plus grande part de revenus de 38,8 % en 2024, caractérisée par des investissements substantiels dans les soins de santé, des initiatives gouvernementales visant à améliorer la capacité de soins intensifs et une forte présence de fournisseurs clés de dispositifs médicaux.

- L'Afrique du Sud devrait être le pays connaissant la croissance la plus rapide sur le marché des respirateurs au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de l'expansion des infrastructures hospitalières, de l'augmentation des dépenses de santé et de l'accès croissant aux technologies médicales avancées.

- Les ventilateurs invasifs ont dominé le marché des ventilateurs au Moyen-Orient et en Afrique avec une part de marché de 52,5 % en 2024, grâce à leur rôle essentiel dans les services de soins intensifs et à leur compatibilité avec un large éventail de pathologies des patients nécessitant une assistance respiratoire mécanique.

Portée du rapport et segmentation du marché des respirateurs au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des respirateurs au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des respirateurs au Moyen-Orient et en Afrique

Progrès dans la technologie des respirateurs intelligents et portables

- Une tendance importante et croissante sur le marché des respirateurs au Moyen-Orient et en Afrique est l'intégration de systèmes de surveillance avancés et de solutions de respirateurs portables, permettant d'améliorer la prise en charge des patients, tant à l'hôpital qu'à domicile. Cette fusion des technologies améliore la surveillance des patients en temps réel, la collecte de données et la gestion des soins intensifs.

- Par exemple, le respirateur Hamilton-C6 facilite le transport et les soins intensifs grâce à des stratégies automatisées de protection pulmonaire, permettant aux cliniciens d'optimiser efficacement les paramètres de ventilation. De même, le Philips Respironics E30 offre une assistance respiratoire portable avec des interfaces intuitives pour divers environnements cliniques.

- Les respirateurs dotés d'IA améliorent des fonctionnalités telles que les modes de ventilation adaptative qui apprennent les schémas respiratoires du patient et fournissent une assistance respiratoire plus personnalisée. Par exemple, le Dräger Evita V800 utilise des algorithmes d'IA pour ajuster la ventilation de manière dynamique en fonction de l'état du patient, réduisant ainsi les complications et améliorant les résultats.

- L'intégration transparente des ventilateurs avec les systèmes d'information hospitaliers et les plateformes de surveillance à distance permet une gestion centralisée des données respiratoires des patients, permettant aux cliniciens de suivre plusieurs patients et d'intervenir rapidement si nécessaire.

- Cette tendance vers des systèmes de ventilation plus intelligents, portables et interconnectés remodèle les attentes en matière de soins intensifs, incitant les fabricants tels que Medtronic à développer des dispositifs dotés de protocoles de sevrage automatisés et de tableaux de bord de surveillance en temps réel pour une meilleure efficacité des unités de soins intensifs.

- La demande de ventilateurs offrant une assistance intelligente et une portabilité augmente rapidement dans les secteurs hospitalier et des soins à domicile, car les prestataires de soins de santé cherchent à améliorer les résultats des patients et l'efficacité opérationnelle.

Dynamique du marché des respirateurs au Moyen-Orient et en Afrique

Conducteur

Une demande croissante alimentée par la prévalence croissante des maladies respiratoires et les investissements dans les soins de santé

- L’incidence croissante des troubles respiratoires, notamment la BPCO, la COVID-19 et la pneumonie, combinée à l’augmentation des investissements dans les infrastructures de santé, constitue un facteur important d’adoption des respirateurs au Moyen-Orient et en Afrique.

- Par exemple, en mars 2024, GE Healthcare a lancé des respirateurs portables en Arabie saoudite pour soutenir les soins d'urgence et de réanimation face à l'augmentation des cas de maladies respiratoires. De telles initiatives, prises par des acteurs clés, devraient accélérer la croissance du marché des respirateurs durant la période de prévision.

- Alors que les hôpitaux et les cliniques augmentent leur capacité de soins intensifs, les respirateurs fournissent un soutien vital aux patients des unités de soins intensifs et des services d'urgence, offrant une surveillance avancée, une ventilation adaptative et des alarmes de sécurité qui surpassent les appareils respiratoires de base.

- En outre, les initiatives gouvernementales visant à améliorer l’accès aux soins de santé, associées à une sensibilisation croissante des professionnels de la santé, stimulent la demande de respirateurs sophistiqués capables de prendre en charge diverses populations de patients.

- Le besoin d’une réponse rapide lors des urgences respiratoires, associé à l’adoption croissante de respirateurs portables et intelligents, propulse l’expansion du marché dans les établissements de santé établis et émergents.

- L'importance croissante accordée aux services de soins à domicile stimule la demande de respirateurs compacts et faciles à utiliser, adaptés aux patients en dehors des hôpitaux. La collaboration entre fabricants de respirateurs et distributeurs locaux améliore la portée et l'accessibilité du marché, notamment dans les zones reculées ou mal desservies.

Retenue/Défi

Les coûts élevés et les exigences de maintenance limitent une adoption plus large

- Le coût élevé des respirateurs artificiels avancés, ainsi que les exigences complexes en matière de maintenance et d’exploitation, constituent un défi important pour la pénétration du marché, en particulier dans les pays à faible revenu de la région.

- Par exemple, l’achat et l’entretien de respirateurs invasifs tels que le Maquet Servo-i peuvent s’avérer prohibitifs pour les petits hôpitaux ou cliniques, limitant ainsi l’accès aux soins respiratoires de pointe.

- Pour relever ces défis, il faut former le personnel de santé, investir dans les infrastructures de maintenance et proposer des options de ventilation rentables adaptées aux différentes échelles des établissements de santé.

- De plus, le besoin d’étalonnage régulier, de mises à jour logicielles et de pièces de rechange peut augmenter les coûts opérationnels, décourageant ainsi l’adoption dans les environnements aux ressources limitées.

- Surmonter ces contraintes grâce à des modèles de ventilateurs portables abordables, des programmes de location et des initiatives de soutien technique est essentiel pour garantir une accessibilité plus large et une croissance soutenue du marché.

- Dans certains pays, la disponibilité limitée d'inhalothérapeutes et d'ingénieurs biomédicaux qualifiés freine l'utilisation et l'adoption optimales des respirateurs. La dépendance aux respirateurs importés peut entraîner des perturbations de la chaîne d'approvisionnement, notamment lors de crises sanitaires mondiales, compromettant ainsi le déploiement rapide et l'évolutivité.

Portée du marché des respirateurs au Moyen-Orient et en Afrique

Le marché est segmenté sur la base de la mobilité, de l’interface, du type, de l’apport d’oxygène dans les poumons, du mode et de l’utilisateur final.

- Par Mobilité

Sur la base de la mobilité, le marché des respirateurs au Moyen-Orient et en Afrique est segmenté en respirateurs de soins intensifs et en respirateurs portables/transportables. Le segment des respirateurs de soins intensifs a dominé le marché avec la plus grande part de chiffre d'affaires (58 %) en 2024, grâce à leur rôle essentiel dans les unités de soins intensifs et les services d'urgence des hôpitaux. Ces respirateurs sont plébiscités pour leurs fonctionnalités avancées, notamment la ventilation multimode, la surveillance en temps réel et la compatibilité avec les systèmes d'information hospitaliers. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis privilégient les respirateurs de soins intensifs en raison de leur capacité à prendre en charge les patients gravement malades présentant des affections respiratoires complexes. Ce segment bénéficie également des investissements publics dans le secteur de la santé et de leur adoption dans les unités de soins intensifs de la région. Les respirateurs de soins intensifs sont de plus en plus intégrés aux technologies assistées par l'IA afin d'optimiser les résultats des patients et de réduire la charge de travail en unité de soins intensifs.

Le segment des respirateurs portables/transportables devrait connaître le TCAC le plus rapide, soit 15 % entre 2025 et 2032, grâce à la demande croissante de soins à domicile et de solutions de transport d'urgence. Ces respirateurs offrent une grande flexibilité pour la mobilité des patients, un déploiement rapide en ambulance et une télésurveillance. Des pays comme l'Afrique du Sud et l'Égypte constatent une adoption croissante grâce au développement des services de soins à domicile et des services médicaux d'urgence. La praticité des respirateurs légers et alimentés par batterie permet aux professionnels de santé de fournir une assistance respiratoire continue en dehors des unités de soins intensifs traditionnelles. L'adoption croissante de la télémédecine renforce encore la pertinence des respirateurs portables pour les soins aux patients dans les zones reculées ou mal desservies.

- Par interface

Sur la base de l'interface, le marché est segmenté en ventilation invasive et ventilation non invasive. Le segment de la ventilation invasive dominait le marché avec une part de 52,5 % en 2024, grâce à son application essentielle en soins intensifs, notamment pour les patients ne parvenant pas à maintenir une respiration spontanée adéquate. Les respirateurs invasifs permettent un contrôle précis de l'apport d'oxygène, des modes de ventilation et de la pression des voies aériennes, ce qui les rend indispensables en réanimation et en chirurgie. Les hôpitaux d'Arabie saoudite, des Émirats arabes unis et du Nigéria dépendent fortement de la ventilation invasive pour la prise en charge des maladies respiratoires graves et des urgences. Ces respirateurs sont de plus en plus intégrés à l'IA et aux systèmes de surveillance des patients afin d'optimiser l'efficacité et les résultats des traitements. Ce segment bénéficie également d'une grande expertise clinique et de protocoles établis pour l'assistance respiratoire invasive.

Le segment de la ventilation non invasive devrait enregistrer le taux de croissance le plus rapide, soit 16 % entre 2025 et 2032, grâce à une sensibilisation et une adoption croissantes pour la détresse respiratoire modérée et les soins à domicile. Les respirateurs non invasifs sont moins intrusifs, réduisent les risques d'infection et conviennent aux maladies chroniques telles que la BPCO. La demande croissante d'assistance respiratoire à domicile dans des pays comme l'Égypte, le Kenya et l'Afrique du Sud stimule la croissance du marché. Leur facilité d'utilisation et leurs exigences de formation minimales rendent les respirateurs non invasifs attractifs pour les soins ambulatoires et les transports d'urgence. Les initiatives gouvernementales favorisant une intervention respiratoire précoce accélèrent encore leur adoption dans ce segment.

- Par type

Le marché est segmenté en fonction du type de respirateur : adultes/enfants et nourrissons/nouveau-nés. Le segment des respirateurs adultes/enfants dominait le marché avec une part de 65 % en 2024, en raison de la forte prévalence des maladies respiratoires chez les adultes et de leur utilisation généralisée en USI. Les hôpitaux privilégient ces respirateurs pour leur polyvalence selon les tranches d'âge, leurs fonctions de surveillance avancées et leur compatibilité avec de multiples modes de ventilation. Des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud investissent massivement dans les respirateurs adultes/enfants afin d'améliorer les résultats en soins intensifs. Ce segment bénéficie de mises à niveau technologiques continues et de l'intégration aux plateformes de santé numériques. La forte demande des services de chirurgie, d'urgence et de réanimation renforce encore sa domination.

Le segment des respirateurs pour nourrissons et nouveau-nés devrait connaître le TCAC le plus rapide, soit 14 % entre 2025 et 2032, en raison d'une sensibilisation croissante à la mortalité néonatale et de l'augmentation des naissances prématurées. Les respirateurs spécialisés pour les soins néonatals sont très demandés en Égypte, au Nigéria et au Kenya, en raison du développement des unités de soins intensifs néonatals (USIN). Ces respirateurs fournissent une assistance respiratoire délicate et un contrôle précis de l'oxygène, essentiels aux nouveau-nés. L'intégration à des systèmes de surveillance et d'alarme avancés améliore la sécurité et l'efficacité clinique. Les programmes de santé publics ciblant les soins maternels et infantiles stimulent leur adoption dans toute la région.

- Par apport d'oxygène dans les poumons

En fonction de l'apport d'oxygène, le marché est segmenté en ventilateurs mécaniques à pression positive et à pression négative. Le segment des ventilateurs à pression positive dominait le marché avec une part de marché de 70 % en 2024, car ils sont largement utilisés dans les hôpitaux pour les patients gravement malades nécessitant une ventilation contrôlée. Les systèmes à pression positive permettent un apport précis d'oxygène et une assistance ventilatoire pour les applications invasives et non invasives. Leur adoption est forte en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud en raison du nombre croissant d'unités de soins intensifs et de services d'urgence. Ces ventilateurs sont compatibles avec des systèmes de surveillance avancés et offrent des fonctionnalités de sécurité pour réduire les complications pour les patients. L'augmentation des cas de COVID-19 et d'autres maladies respiratoires a encore renforcé la demande.

Le segment des respirateurs mécaniques à pression négative devrait enregistrer la croissance la plus rapide, soit 13 % entre 2025 et 2032, grâce à l'intérêt croissant pour l'assistance respiratoire non invasive et les applications de soins à domicile. Les respirateurs à pression négative sont moins intrusifs et privilégiés pour les soins de longue durée des patients atteints de maladies respiratoires chroniques. L'augmentation des investissements dans les centres de réadaptation et les services de soins à domicile en Égypte et au Kenya soutient l'expansion du marché. Leur caractère non invasif réduit le risque d'infection et améliore le confort des patients, contribuant ainsi à leur adoption croissante.

- Par mode

En fonction du mode, le marché est segmenté en ventilation combinée, ventilation volumétrique, ventilation en pression, etc. Le segment de la ventilation combinée dominait le marché avec une part de marché de 45 % en 2024, grâce à sa flexibilité d'adaptation des stratégies de ventilation à l'état du patient. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis privilégient les ventilateurs combinés pour les soins intensifs et les urgences. Ces ventilateurs améliorent les résultats des patients en basculant automatiquement entre les modes pression et volume selon les besoins. L'intégration avec l'IA et les systèmes de surveillance des patients améliore la précision et réduit la charge de travail des cliniciens. L'adoption de ce segment est motivée par le besoin de solutions polyvalentes capables de répondre aux besoins de populations de patients diverses.

Le segment de la ventilation en mode pression devrait connaître le TCAC le plus rapide, soit 17 % entre 2025 et 2032, grâce à sa capacité à délivrer des pressions précises dans les voies aériennes et à réduire les lésions pulmonaires chez les patients en état critique. Les ventilateurs en mode pression sont de plus en plus utilisés dans les unités de soins intensifs pour adultes et nouveau-nés en Afrique du Sud, en Égypte et au Nigéria. La demande croissante de stratégies de ventilation protectrice pulmonaire dans les hôpitaux et les services d'urgence alimente la croissance. Les avancées technologiques, telles que les algorithmes de pression adaptative et la surveillance en temps réel, améliorent la sécurité et l'efficacité, ce qui rend ce segment très attractif.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres de soins ambulatoires et services médicaux d'urgence. Ce segment dominait le marché avec une part de 75 % en 2024, car ces établissements sont les principaux utilisateurs de respirateurs pour les soins intensifs, les urgences et la chirurgie. L'adoption est la plus forte en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, grâce à des infrastructures de santé de grande envergure et à des financements publics. Les hôpitaux privilégient les respirateurs avancés offrant plusieurs modes, l'intégration de l'IA et des capacités de surveillance en temps réel. L'augmentation de la charge des maladies respiratoires et des besoins en soins intensifs renforce la domination de ce segment.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, soit 16 % entre 2025 et 2032, grâce à la sensibilisation croissante aux solutions de soins à domicile et au besoin de respirateurs portables pour les patients souffrant de maladies respiratoires chroniques. L'Afrique du Sud, l'Égypte et le Kenya connaissent une adoption rapide des respirateurs domestiques grâce au développement des services de télémédecine et des programmes d'accessibilité aux soins. La commodité, le confort des patients et la réduction des coûts d'hospitalisation associés aux respirateurs à domicile stimulent leur demande. Les initiatives gouvernementales en faveur des soins respiratoires à domicile accélèrent encore la croissance de ce segment.

Analyse régionale du marché des respirateurs au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché des respirateurs au Moyen-Orient et en Afrique avec la plus grande part de revenus de 38,8 % en 2024, caractérisée par des investissements substantiels dans les soins de santé, des initiatives gouvernementales visant à améliorer la capacité de soins intensifs et une forte présence de fournisseurs clés de dispositifs médicaux.

- Les prestataires de soins de santé de la région accordent une grande priorité aux respirateurs avancés pour les soins intensifs, d'urgence et chirurgicaux, en valorisant des fonctionnalités telles que la surveillance assistée par l'IA, les modes de ventilation adaptatifs et la compatibilité avec les systèmes d'information hospitaliers.

- Cette adoption généralisée est également soutenue par la croissance des réseaux hospitaliers, l’augmentation des dépenses de santé et une forte présence de fournisseurs clés de dispositifs médicaux, faisant des respirateurs des équipements essentiels pour les établissements de santé publics et privés.

Aperçu du marché des respirateurs en Arabie saoudite

En 2024, le marché saoudien des respirateurs artificiels a représenté la plus grande part de chiffre d'affaires au Moyen-Orient et en Afrique, avec 38,8 %, grâce à des investissements importants dans les infrastructures de santé et à la prévalence croissante des maladies respiratoires. Les hôpitaux et les cliniques privilégient de plus en plus les respirateurs artificiels de pointe pour unités de soins intensifs, équipés d'une surveillance assistée par IA et de modes de ventilation adaptatifs. L'importance croissante accordée à la préparation aux situations d'urgence et les initiatives gouvernementales visant à accroître les capacités de soins intensifs stimulent encore davantage le secteur des respirateurs artificiels. De plus, l'intégration de technologies de respirateurs artificiels intelligents, notamment la surveillance à distance et l'analyse de données, contribue significativement à l'expansion du marché.

Aperçu du marché des respirateurs en Afrique du Sud

Le marché sud-africain des respirateurs devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par la hausse des dépenses de santé et l'incidence croissante des maladies respiratoires. L'expansion des réseaux hospitaliers, des services de soins à domicile et des services médicaux d'urgence favorise l'adoption de respirateurs portables et de soins intensifs. Les prestataires de soins sud-africains sont également séduits par la commodité, l'efficacité et l'amélioration des résultats pour les patients offerts par les respirateurs à la pointe de la technologie. La région connaît une croissance significative dans les hôpitaux publics et privés, les respirateurs étant intégrés aussi bien dans les nouveaux établissements que dans les extensions des unités de soins intensifs.

Aperçu du marché des respirateurs aux Émirats arabes unis

Le marché des respirateurs artificiels aux Émirats arabes unis devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis par le pays sur la modernisation des soins de santé et le développement d'établissements de soins intensifs de pointe. De plus, la prévalence croissante des maladies respiratoires chroniques et la multiplication des initiatives gouvernementales en matière de santé incitent les hôpitaux à se doter de respirateurs artificiels haute performance. L'adoption par les Émirats arabes unis de systèmes de respirateurs artificiels connectés, ainsi que leur intégration aux réseaux de surveillance hospitalière, devraient continuer de stimuler la croissance du marché. De plus, les investissements du pays dans les hôpitaux intelligents et les technologies de santé basées sur l'IA renforcent l'attrait des solutions de respirateurs artificiels modernes.

Aperçu du marché des respirateurs en Égypte

Le marché égyptien des respirateurs devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue à la santé respiratoire et une demande croissante de soins intensifs et d'urgence. Le développement des infrastructures de santé égyptiennes, conjugué aux programmes gouvernementaux visant à améliorer l'accès aux équipements de soins intensifs, favorise l'adoption des respirateurs, notamment dans les hôpitaux urbains. L'intégration des respirateurs aux systèmes numériques de gestion des patients et aux capacités de télésurveillance se généralise, contribuant ainsi à une meilleure efficacité des traitements. Les hôpitaux privilégient des solutions de respirateurs fiables et rentables pour la prise en charge des affections respiratoires aiguës et chroniques.

Part de marché des respirateurs au Moyen-Orient et en Afrique

L’industrie des respirateurs au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- ResMed (Australie)

- Medtronic (Irlande)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Vyaire (États-Unis)

- General Electric Company (États-Unis)

- GE HealthCare (États-Unis)

- Air Liquide (France)

- Drägerwerk AG & Co. KGaA (Allemagne)

- NIHON KOHDEN CORPORATION (Japon)

- Asahi Kasei Corporation (Japon)

- Allied Healthcare Products, Inc. (États-Unis)

- Avasarala Technologies Limited (Inde)

- ebm-papst (Allemagne)

- Zitrón (Espagne)

- Ventilateur de toit Tornado (EAU)

- Maico Gulf LLC (Allemagne)

Quels sont les développements récents sur le marché des ventilateurs au Moyen-Orient et en Afrique ?

- En octobre 2025, le gouvernement saoudien a annoncé une expansion accélérée de son infrastructure de soins intensifs dans le cadre de l'initiative Vision 2030. Cette expansion comprend la création de nouveaux hôpitaux et l'amélioration des installations médicales existantes, en mettant l'accent sur l'augmentation du nombre de lits en unité de soins intensifs (USI) et la modernisation des équipements médicaux, notamment des respirateurs.

- En juin 2025, l'entreprise iranienne Ehya Darman Pishrafteh a été reconnue comme l'un des six premiers fabricants mondiaux de respirateurs. Elle a présenté ses équipements médicaux de pointe, notamment ses respirateurs, au salon iranien de la santé, soulignant ainsi son rôle majeur dans le secteur mondial des dispositifs médicaux.

- En février 2025, Dräger a présenté les nouvelles fonctionnalités de son respirateur à turbine MEDUVENT Standard au salon Arab Health 2025. L'entreprise a mis en avant ses innovations en matière de ventilation lors des urgences et des soins intensifs, soulignant l'importance des technologies de ventilation avancées pour améliorer les soins aux patients dans la région.

- En janvier 2025, Hamilton Medical a présenté le HAMILTON-HF90 au salon Arab Health de Dubaï. Cet appareil d'oxygénothérapie à haut débit combine ventilation, surveillance et perfusion en un seul appareil, améliorant ainsi la mobilité et l'efficacité en soins intensifs. Sa conception vise à aider les équipes médicales à administrer l'oxygénothérapie à haut débit en cas de besoin, établissant ainsi une nouvelle norme en matière de soins respiratoires.

- En janvier 2025, Air Liquide Medical Systems a présenté le Monnal™ TEO, un nouveau respirateur pour unités de soins intensifs, lors du salon Arab Health 2025. Ce dispositif est conçu pour fournir une assistance ventilatoire avancée et améliorer ainsi la prise en charge des patients en unité de soins intensifs. Son lancement souligne l'engagement de l'entreprise à améliorer les technologies de soins respiratoires dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.