Middle East And Africa Aesthetic And Cosmetic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

55.60 Million

USD

89.30 Million

2025

2033

USD

55.60 Million

USD

89.30 Million

2025

2033

| 2026 –2033 | |

| USD 55.60 Million | |

| USD 89.30 Million | |

| % | |

|

Marché des dispositifs de chirurgie esthétique et cosmétique au Moyen-Orient et en Afrique : segmentation par type (implants mammaires, implants corporels et implants sur mesure), matière première (polymères, métaux et biomatériaux), utilisateur final (cliniques, hôpitaux, cliniques dermatologiques et autres), canal de distribution (appels d’offres directs et pharmacies de détail) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille et l'aperçu du marché des appareils de chirurgie esthétique et cosmétique au Moyen-Orient et en Afrique

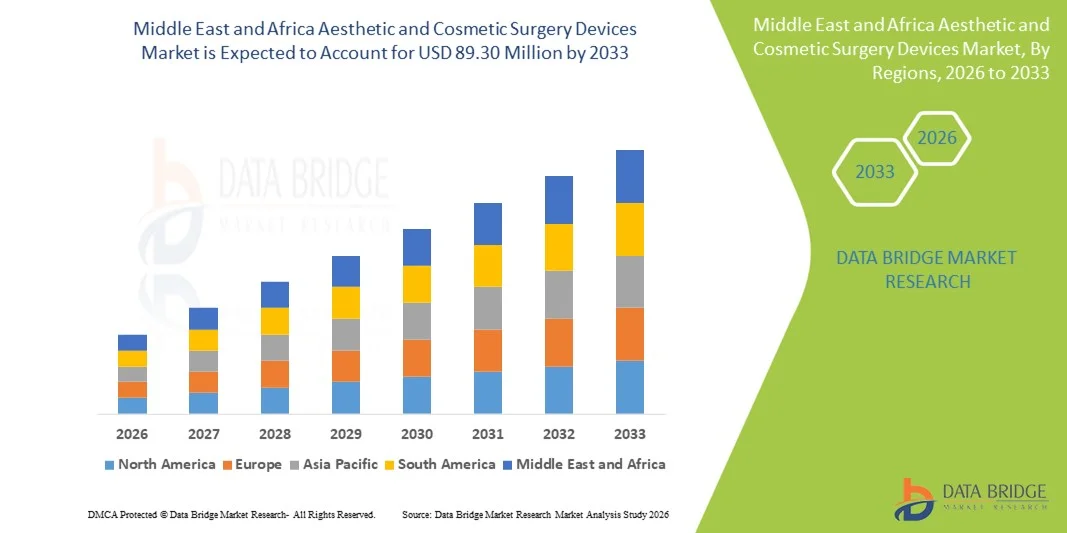

- La taille du marché des appareils de chirurgie esthétique et esthétique au Moyen-Orient et en Afrique a été évaluée à55,60 millions de dollars en 2025et devrait atteindre89,30 millions de dollars en 2033, à unTCAC de 6,1 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par la prise de conscience et la demande croissantes de procédés cosmétiques peu invasifs et non invasifs, ainsi que par les progrès technologiques réalisés dans le domaine des produits cosmétiques.laser,dispositifs à base d'énergie et d'injection dans toute la région

- De plus, l'augmentation du revenu disponible, la croissance du tourisme médical et la présence de cliniques esthétiques et de centres de dermatologie encouragent l'adoption de dispositifs de chirurgie esthétique avancés, les plaçant comme des outils essentiels dans les soins esthétiques modernes. Ces facteurs accélèrent collectivement l'expansion du marché et stimulent la croissance de l'industrie

Moyen-Orient et Afrique Analyse du marché des appareils de chirurgie esthétique et cosmétique

- Les appareils de chirurgie esthétique et esthétique, y compris les implants mammaires, les implants corporels et les implants sur mesure, deviennent de plus en plus essentiels dans les cliniques et les hôpitaux des Émirats arabes unis, de l'Arabie saoudite et de l'Afrique du Sud en raison de leur capacité à fournir des procédés cosmétiques peu invasifs, précis et personnalisés.

- La demande croissante pour ces dispositifs est principalement alimentée par une sensibilisation accrue aux procédures esthétiques, une augmentation des revenus disponibles, l'expansion du tourisme médical et les progrès technologiques dans la conception d'implants et les biomatériaux

- Les Émirats arabes unis ont dominé le marché du Moyen-Orient et de l'Afrique avec la plus grande part de chiffre d'affaires de 38,7% en 2025, soutenue par l'adoption de dispositifs esthétiques avancés dans les cliniques, une infrastructure de soins de santé robuste, et une forte présence de fabricants internationaux de dispositifs cosmétiques, avec Dubaï et Abu Dhabi émergeant comme des pôles clés pour les procédures cosmétiques

- L'Afrique du Sud devrait être le pays qui connaît la croissance la plus rapide du marché au cours de la période de prévision en raison de l'urbanisation croissante, de la sensibilisation croissante des patients aux procédures cosmétiques et de l'amélioration progressive des infrastructures de soins de santé.

- Le segment des implants mammaires/implants mammaires a dominé le marché avec une part de 41,2 % en 2025, en raison d'une forte demande de procédures d'amélioration mammaires peu invasives et de l'utilisation généralisée d'implants à base de polymères pour la sécurité et la biocompatibilité

Rapport sur la portée et la segmentation du marché des appareils de chirurgie esthétique et cosmétique au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique Appareils de chirurgie esthétique et esthétique Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché des appareils de chirurgie esthétique et esthétique au Moyen-Orient et en Afrique

L'adoption croissante de procédures minimales invasives et personnalisées

- Une tendance clé et accélérée sur le marché des dispositifs de chirurgie esthétique et esthétique au Moyen-Orient et en Afrique est la préférence croissante pour des interventions peu invasives telles que les charges injectables, les traitements à base de laser et les implants sur mesure, qui permettent une récupération plus rapide et une réduction des risques par rapport aux opérations traditionnelles.

- Par exemple, les cliniques de Dubaï et de Riyad utilisent de plus en plusImpression 3DImplants et polymèresimplants mammairespour répondre aux besoins individuels des patients, améliorer la précision procédurale et la satisfaction des patients

- L'intégration avancée des appareils avec les technologies d'imagerie et le logiciel de planification de traitement permet aux praticiens de concevoir des procédures cosmétiques personnalisées, d'améliorer les résultats et de réduire les complications postopératoires

- Ces innovations favorisent une approche plus centrée sur le patient dans les soins esthétiques, permettant aux cliniques d'offrir des traitements sur mesure et de prévisualiser les résultats pour les clients avant les procédures

- Cette tendance transforme fondamentalement les attentes en matière de soins esthétiques, poussant les fabricants d'appareils à développer des solutions avancées, précises et personnalisables, comme les appareils laser assistés par l'IA et les implants spécifiques au patient

- De plus, les partenariats entre les fabricants d'appareils et les distributeurs locaux augmentent la portée des produits, ce qui permet à des cliniques encore plus petites dans les villes émergentes d'avoir accès à des technologies esthétiques de pointe.

- La demande de dispositifs de chirurgie esthétique perfectionnés, peu invasifs et personnalisés augmente rapidement dans des pays clés comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, les consommateurs privilégiant de plus en plus la sécurité, l'efficacité et les résultats personnalisés

Moyen-Orient et Afrique

Chauffeur

Augmentation de la demande liée à la sensibilisation, au revenu et au tourisme médical

- La prise de conscience croissante des procédures esthétiques, associée à l'augmentation des revenus disponibles et à l'expansion du tourisme médical, est l'un des principaux moteurs de la demande accrue de dispositifs de chirurgie esthétique dans la région.

- Par exemple, en 2025, des cliniques de premier plan à Dubaï ont lancé des campagnes mettant l'accent sur les dispositifs laser de pointe et les implants à base de polymères pour attirer les patients locaux et les touristes médicaux à la recherche de procédures de haute qualité

- Alors que les patients recherchent de plus en plus des traitements sûrs, peu invasifs et efficaces, les cliniques esthétiques et les hôpitaux adoptent des dispositifs de pointe comme les implants sur mesure 3D, les dispositifs à base d'énergie et les systèmes laser pour répondre aux besoins en évolution

- En outre, la présence croissante de cliniques esthétiques spécialisées et de centres de dermatologie en Arabie saoudite et en Afrique du Sud favorise l'adoption plus large de dispositifs esthétiques, permettant l'accès à des traitements de pointe pour plus de patients

- La commodité, la précision et la personnalisation offertes par les appareils esthétiques modernes sont des facteurs clés de l'adoption dans les cliniques et les hôpitaux, renforçant leur rôle en tant qu'outils essentiels dans les procédures électives et reconstructives

- Par exemple, les collaborations entre les fabricants d'appareils internationaux et les hôpitaux locaux ont permis de mettre en place des programmes de formation pour les chirurgiens, d'accélérer l'adoption d'implants de pointe et de technologies laser.

- L'influence croissante des médias sociaux et l'appui des célébrités aux Émirats arabes unis et en Arabie saoudite sensibilisent davantage les jeunes aux tendances esthétiques, ce qui stimule indirectement la demande de dispositifs de chirurgie esthétique modernes.

Restriction/Défi

Coût élevé, conformité réglementaire et préoccupations en matière de sécurité

- Le coût élevé des appareils esthétiques de pointe, ainsi que les exigences réglementaires strictes, posent un défi important à une plus grande pénétration du marché au Moyen-Orient et en Afrique.

- Par exemple, certaines cliniques d'Afrique du Sud retardent l'achat d'implants ou de dispositifs à base d'énergie sur mesure en raison de la nécessité d'obtenir des approbations réglementaires et d'investissements initiaux élevés, ce qui limite l'adoption parmi les petites installations.

- Les préoccupations de sécurité concernant les matériaux d'implant, les complications postopératoires potentielles et les réactions cutanées peuvent amener les patients à hésiter à subir des interventions cosmétiques, ce qui affecte la croissance globale du marché.

- Relever ces défis par des tests cliniques rigoureux, le respect des règlements médicaux locaux et une éducation transparente des patients est essentiel pour renforcer la confiance dans les appareils

- Bien que les coûts diminuent progressivement et que les implants à base de polymères gagnent en popularité, le prix élevé des appareils haut de gamme par rapport aux outils chirurgicaux conventionnels demeure un obstacle, en particulier pour les petites cliniques ou les patients sensibles aux coûts

- Surmonter ces obstacles grâce à des offres d'appareils abordables, à des mesures de sécurité améliorées et à un soutien réglementaire sera crucial pour maintenir la croissance du marché des appareils de chirurgie esthétique et esthétique de la région

- Par exemple, des cadres réglementaires incohérents entre les pays du Moyen-Orient et d ' Afrique compliquent les processus d ' approbation des dispositifs, ce qui retarde le lancement des produits

- En outre, le manque de praticiens qualifiés dans certaines régions limite l'utilisation optimale des appareils de pointe, exigeant des investissements dans les programmes de formation et de certification pour élargir l'adoption du marché.

Moyen-Orient et Afrique Appareils de chirurgie esthétique et esthétique Portée du marché

Le marché est segmenté en fonction du type, de la matière première, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché est segmenté en implants mammaires/implants mammaires, implants pour le corps et implants sur mesure. Le segment des implants mammaires et des implants mammaires a dominé le marché avec la plus grande part de revenus du marché de 41,2 % en 2025, sous l'effet d'une forte demande de procédures d'amélioration mammaire minimalement invasives. Les patients et les cliniques des Émirats arabes unis et de l'Arabie saoudite préfèrent les implants mammaires à base de polymères pour leur biocompatibilité et pour réduire le risque de complications. Le segment bénéficie des progrès de la technologie des implants, y compris l'amélioration des formes, des textures et des options de dimensionnement personnalisées qui améliorent les résultats des patients. La croissance du tourisme médical dans la région, en particulier à Dubaï et Abu Dhabi, stimule l'adoption à mesure que les patients internationaux recherchent des procédés cosmétiques de haute qualité. Les cliniques signalent des procédures répétées et des traitements combinés à l'aide d'implants mammaires, ce qui augmente les revenus du segment. Le segment bénéficie également de vastes campagnes de promotion et de sensibilisation soulignant des résultats sûrs, efficaces et esthétiques.

Le segment des implants sur mesure devrait connaître le taux de croissance le plus rapide de 19,5 % entre 2026 et 2033, alimenté par une demande croissante d'interventions personnalisées et spécifiques au patient. Les chirurgiens utilisent des implants imprimés en 3D pour la reconstruction du visage, le contour du corps et des opérations de reconstruction complexes, offrant un ajustement anatomique précis et des résultats cosmétiques améliorés. L'adoption croissante de technologies de planification et d'imagerie assistées par l'IA permet aux praticiens de créer des implants adaptés à l'anatomie des patients. La croissance du segment est également due à l'augmentation des investissements dans la recherche et le développement des fabricants internationaux de dispositifs ciblant le Moyen-Orient et l'Afrique. Les patients recherchent de plus en plus des solutions personnalisées pour de meilleurs résultats esthétiques et fonctionnels, conduisant à l'adoption dans les cliniques et les hôpitaux spécialisés. Cette tendance est particulièrement forte dans les pays à revenu élevé comme les Émirats arabes unis et l'Arabie saoudite.

- Par matière première

Sur la base de la matière première, le marché est segmenté en polymères, métaux et biomatériaux. Le segment des polymères a dominé le marché avec la plus grande part de chiffre d'affaires de 45,6 % en 2025, en raison de leur utilisation généralisée dans les implants mammaires et corporels en raison de leur sécurité, de leur flexibilité et de leur biocompatibilité. Les polymères offrent des résultats durables avec des effets indésirables minimes et sont préférés dans les opérations esthétiques et reconstructives. Les cliniques de Dubaï, de Riyad et de Johannesburg privilégient les dispositifs à base de polymères car ils peuvent être facilement stérilisés et personnalisés selon les besoins des patients. La croissance du segment est soutenue par une augmentation de la R-D afin d'améliorer les matériaux polymères pour la durabilité, la texture et l'intégration avec d'autres appareils. La sensibilisation des patients à des matériaux plus sûrs stimule la demande. Le segment bénéficie également des approbations réglementaires pour les dispositifs à base de polymères dans les pays à revenu élevé, ce qui accélère l'adoption.

Le segment des biomatériaux devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante d'implants fabriqués à partir de tissus naturels ou biomécaniques. Les biomatériaux assurent une meilleure intégration avec les tissus du patient et réduisent le risque de rejet ou d'inflammation. Les cliniques et les hôpitaux utilisent de plus en plus des implants à base de biomatériaux dans les opérations de reconstruction et les procédures esthétiques spécialisées. Les progrès technologiques, comme les revêtements bioactifs et les matériaux régénératifs, améliorent la sécurité et la performance des implants biomatériaux. L'accent croissant mis sur la médecine personnalisée et les solutions spécifiques aux patients stimule la croissance du segment. La croissance est la plus forte dans les pays qui investissent dans des infrastructures de soins de santé de pointe, y compris les Émirats arabes unis et l'Afrique du Sud.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, cliniques de dermatologie, et autres. Le segment des cliniques a dominé le marché avec la plus grande part des revenus de 52,3 % en 2025, en raison de leur spécialisation dans les procédures cosmétiques électives et l'adoption élevée d'appareils esthétiques avancés. Les cliniques des Émirats arabes unis et de l'Arabie saoudite sont les premiers à adopter des systèmes laser, des dispositifs injectables et des implants à base de polymères. Les patients préfèrent les cliniques pour des traitements rapides et peu invasifs avec des temps de récupération plus courts. Les cliniques bénéficient de volumes de procédures plus élevés et de la capacité d'offrir des traitements groupés, augmentant l'utilisation des appareils. La présence croissante du tourisme médical renforce encore le segment clinique. Des partenariats avec des fabricants internationaux d'appareils aident également les cliniques à accéder aux dernières technologies et à la formation.

Le segment des hôpitaux devrait connaître le taux de croissance le plus rapide de 18,7 % entre 2026 et 2033, en raison de l'utilisation croissante d'appareils esthétiques pour les chirurgies de reconstruction et les procédés cosmétiques avancés. Les hôpitaux adoptent des implants personnalisés en 3D, des dispositifs à base de biomatériaux et des systèmes laser pour des cas complexes. L'augmentation des investissements dans les infrastructures de soins de santé en Arabie saoudite, en Afrique du Sud et aux Émirats arabes unis soutient l'adoption des hôpitaux. Les hôpitaux accueillent également les touristes médicaux qui recherchent des soins complets, ce qui accélère encore la croissance. L'intégration à d'autres services médicaux, comme les soins postopératoires et l'imagerie, améliore l'attrait du segment hospitalier. L'expansion de centres multispécialisés intégrant la chirurgie esthétique et reconstructive est un autre moteur clé.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies d'appels d'offres directs et de détail. Le segment des appels d'offres directs a dominé le marché avec la plus grande part des revenus de 57,4 % en 2025, avec l'appui du gouvernement et des hôpitaux privés, ainsi que de grandes commandes de cliniques. Les appels d'offres directs assurent un approvisionnement fiable en implants de grande valeur et en dispositifs avancés tels que les systèmes laser et les implants 3D personnalisés. Les principaux distributeurs s'associent aux cliniques et aux hôpitaux pour assurer la formation, le soutien après-vente et l'entretien des appareils, ce qui accroît l'adoption. L'achat en vrac réduit les coûts unitaires pour les appareils haut de gamme, ce qui entraîne une augmentation de la part de marché. Les principaux hôpitaux des Émirats arabes unis et de l'Arabie saoudite favorisent les appels d'offres directs pour la conformité réglementaire et l'authenticité des produits. Le segment bénéficie également de contrats d'approvisionnement à long terme et de partenariats avec des fabricants internationaux.

Le segment des pharmacies de détail devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de la disponibilité accrue de dispositifs peu envahissants, tels que les charges cutanées et les petits dispositifs implantables, directement aux cliniques de dermatologie et aux professionnels de la cosmétique. Les pharmacies offrent un accès pratique aux appareils dans les petites villes et les régions émergentes du Moyen-Orient et de l'Afrique. Les campagnes de sensibilisation et l'adoption croissante de procédures esthétiques par des populations plus jeunes alimentent la distribution au détail. La croissance du segment est également soutenue par des plateformes de commerce électronique fournissant des appareils aux cliniques, ce qui facilite les achats. La commodité, la rapidité de livraison et la concurrence des prix rendent les pharmacies de détail de plus en plus attrayantes en tant que canal de distribution.

Moyen-Orient et Afrique Analyse régionale des dispositifs de chirurgie esthétique et cosmétique

- Les Émirats arabes unis ont dominé le marché du Moyen-Orient et de l'Afrique avec la plus grande part de chiffre d'affaires de 38,7% en 2025, soutenue par l'adoption de dispositifs esthétiques avancés dans les cliniques, une infrastructure de soins de santé robuste, et une forte présence de fabricants internationaux de dispositifs cosmétiques, avec Dubaï et Abu Dhabi émergeant comme des pôles clés pour les procédures cosmétiques

- Les consommateurs de la région apprécient de plus en plus les procédures peu invasives, les implants personnalisés et les dispositifs laser de haute précision qui offrent une meilleure sécurité, une récupération plus rapide et de meilleurs résultats esthétiques

- Cette adoption généralisée s'appuie en outre sur l'augmentation des revenus disponibles, une infrastructure de soins de santé technologiquement avancée et la présence de fabricants internationaux d'appareils de premier plan, faisant des EAU un pôle clé pour les procédures cosmétiques et de reconstruction dans la région.

Le marché des appareils de chirurgie esthétique et esthétique des EAU

Le marché des appareils esthétiques et de chirurgie esthétique des EAU a enregistré la plus grande part des revenus de 38,7 % en 2025 au Moyen-Orient et en Afrique, alimenté par l'adoption élevée d'appareils de pointe dans les cliniques et les hôpitaux et le secteur du tourisme médical en croissance dans le pays. Les patients privilégient de plus en plus les interventions peu invasives, les implants personnalisés et les dispositifs laser de précision pour améliorer l'esthétique. L'augmentation des revenus disponibles, la mise en place d'infrastructures de soins de santé sophistiquées et la présence de fabricants internationaux de premier plan stimulent l'expansion du marché. En outre, les campagnes de sensibilisation et les approbations de célébrités stimulent la demande de procédures cosmétiques, faisant des EAU un centre clé pour les opérations électives et reconstructives dans la région.

Arabie Saoudite Appareils de chirurgie esthétique et cosmétique Aperçu du marché

Le marché saoudien devrait croître à un TCAC important tout au long de la période de prévision, grâce à une sensibilisation accrue aux procédures esthétiques et à l'augmentation des investissements dans les infrastructures de soins de santé de pointe. L'augmentation des revenus disponibles et l'attention croissante accordée au tourisme médical encouragent les cliniques et les hôpitaux à adopter des appareils haut de gamme, comme les systèmes laser, les implants sur mesure 3D et les appareils à base d'énergie. Les consommateurs sont attirés par des solutions peu invasives avec des temps de récupération plus courts et des résultats personnalisés. L'adoption couvre à la fois les hôpitaux urbains et les cliniques privées, soutenant la croissance dans les applications de reconstruction, cosmétiques et dermatologiques.

Afrique du Sud Appareils de chirurgie esthétique et esthétique Aperçu du marché

Le marché sud-africain devrait connaître une croissance notable au cours de la période de prévision, en raison de l'augmentation de la demande de procédés cosmétiques parmi les populations urbaines et de l'augmentation des investissements dans les établissements de santé. Les cliniques et les hôpitaux adoptent rapidement des implants à base de polymères, des dispositifs à base d'énergie et des technologies laser pour répondre à la demande croissante des patients en traitements esthétiques et reconstructifs. La sensibilisation à des procédures sûres et efficaces, conjuguée à une classe moyenne en expansion, alimente l'adoption du marché. La disponibilité de dispositifs internationaux par le biais de distributeurs et de partenariats avec les hôpitaux locaux favorise également la croissance du marché.

Egypte Appareils de chirurgie esthétique et cosmétique Aperçu du marché

Le marché égyptien devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par l'urbanisation croissante, l'augmentation des revenus disponibles et la sensibilisation aux procédures esthétiques. Les hôpitaux et les cliniques de dermatologie du pays adoptent des implants perfectionnés et des dispositifs non invasifs pour traiter les patients locaux et régionaux. L'intégration des appareils modernes avec les logiciels d'imagerie et de planification améliore la précision et les résultats pour les patients. La demande de procédés cosmétiques abordables et de haute qualité, combinée à la croissance du tourisme médical en provenance des pays voisins, soutient la croissance du marché.

Quelles sont les meilleures entreprises au Moyen-Orient et en Afrique marché des appareils de chirurgie esthétique et esthétique

L'industrie des appareils de chirurgie esthétique et esthétique au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie (États-Unis)

- Lumenis (Israël)

- GC Esthétique (Royaume-Uni)

- POLYTECH Health & Aesthétique GmbH (Allemagne)

- Sientra, Inc. (États-Unis)

- Silimed (Brésil)

- Integra Lifesciences (États-Unis)

- A.S. lipoélastique (République tchèque)

- Karl Storz SE & Co. KG (Allemagne)

- Merz Pharma GmbH & Co KGaA (Allemagne)

- Bausch Health (Canada)

- Vénus Concept (Canada)

- Fotona (Slovénie)

- InMode Ltd. (Israël)

- Cynosure, LLC (États-Unis)

- Asclepion Laser Technologies GmbH (Allemagne)

- Stryker (États-Unis)

- HANSBIOMED CO. LTD (Corée du Sud)

- LABORATOIRES ARION (France)

Quelles sont les évolutions récentes au Moyen-Orient et en Afrique Marché des appareils de chirurgie esthétique et esthétique

- En septembre 2025, Allergan Aesthetics a annoncé qu'elle présenterait sa nouvelle approche de traitement multimodal AA SignatureTM au Congrès mondial de la médecine esthétique et anti-âge (AMWC) à Dubaï, soulignant l'engagement continu à promouvoir la qualité de la peau et les pratiques cliniques esthétiques sur les marchés mondiaux, y compris au Moyen-Orient et en Afrique

- En juin 2025, Shookra Clinics a officiellement ouvert un centre d'esthétique et de longévité régénératives de nouvelle génération à Dubaï, EAU, marquant une avancée significative dans le paysage esthétique de la région. La clinique combine des diagnostics médicaux, des biotechnologies et des traitements esthétiques de pointe dans le cadre d'un modèle de service de luxe, en utilisant l'analyse de la peau alimentée par l'IA, le profilage biologique de l'âge et les tests génétiques pour adapter des protocoles régénératifs personnalisés

- En juillet 2024, le fabricant d'appareils esthétiques Alma Lasers a introduit une nouvelle plate-forme d'énergie hybride qui combine les technologies laser et radiofréquence (RF), conçue pour fournir des solutions complètes de contournage et de serrage de la peau, améliorant ainsi les offres d'appareils et les résultats de traitement dans la région

- En juillet 2024, Heka Trading a dévoilé une suite d'appareils esthétiques Lumenis avancés, dont Geneo X, Divine Pro et triLift aux Émirats arabes unis, signalant un investissement accru dans des technologies esthétiques non invasives haut de gamme au Moyen-Orient. Ces plates-formes offrent des capacités améliorées de rajeunissement, de resserrement et de remodelage de la peau, élargissant les portefeuilles de soins locaux avec des solutions laser et énergétique de pointe

- En janvier 2021, Candela a annoncé la disponibilité de son système Frax Pro, un appareil de resurfaçage laser fractionnel non ablatif de la FDA doté à la fois de Frax 1550 et de nouveaux applicateurs 1940, renforçant le portefeuille d'appareils de resurfaçage esthétique accessibles sur les marchés du Moyen-Orient et de l'Afrique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.