Middle East And Africa Bacteriophages Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

1.37 Million

USD

1.88 Million

2025

2033

USD

1.37 Million

USD

1.88 Million

2025

2033

| 2026 –2033 | |

| USD 1.37 Million | |

| USD 1.88 Million | |

| % | |

|

Segmentation du marché de la phagothérapie au Moyen-Orient et en Afrique, par cible (Escherichia coli, Staphylococcus, Streptococcus, Pseudomonas, Salmonella et autres), type (lytique et lysogénique), support (culture en bouillon stérile et gel hydrosoluble), application (dysenterie bactérienne, infections cutanées et nasales, infections cutanées suppuratives, infections pulmonaires et pleurales, infections postopératoires et autres), voie d'administration (orale, parentérale, rectale, cutanée et autres), utilisateur final (hôpitaux, cliniques spécialisées, instituts et centres de recherche universitaires et autres), canal de distribution (appel d'offres direct et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que le Moyen-Orient et l'Afrique Bactériophages thérapie Taille et taux de croissance

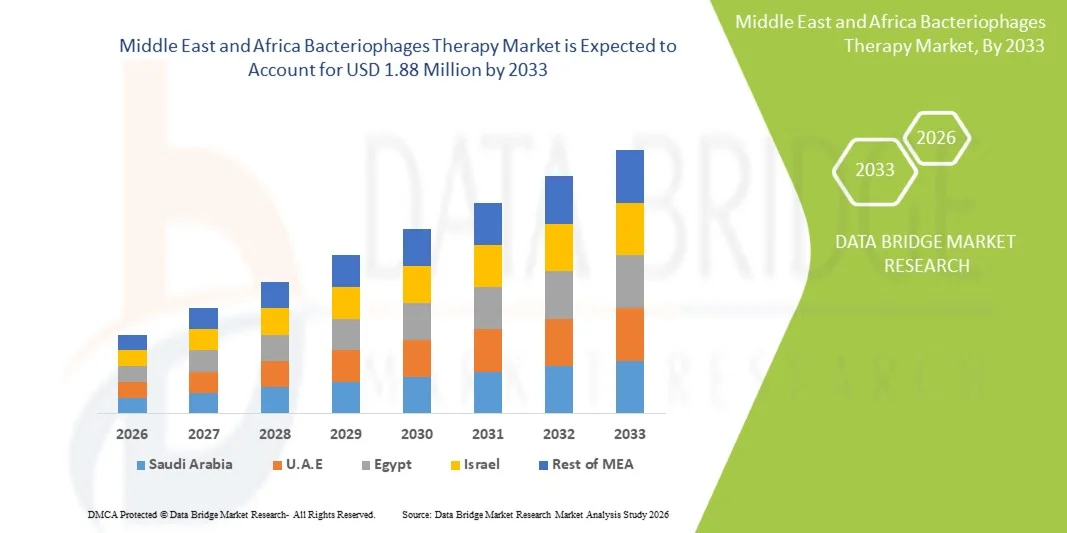

- Selon Data Bridge Étude de marché Analyse du Moyen-Orient et de l'Afrique Bactériophages Thérapie Taille du marché a été évalué à1,37 million de dollars en 2025et devrait atteindre1,88 million de dollars en 2033, à unTCAC de 4,10 %pendant la période de prévision

- La croissance du marché est largement alimentée par le fardeau mondial croissant des infections résistantes aux antibiotiques et des progrès rapides dans la recherche sur les phages, la médecine personnalisée et le génie génomique. Le passage croissant des antibiotiques traditionnels aux traitements antimicrobiens de précision accélère considérablement l'adoption de solutions basées sur les bactériophages dans les milieux clinique, vétérinaire et agricole.

- De plus, la demande croissante de produits antimicrobiens sûrs, efficaces et ciblés par les consommateurs et les fournisseurs de soins de santé place la thérapie bactériophage comme une option prometteuse de traitement de prochaine génération. Ces facteurs convergents accélèrent l'adoption des solutions de bactériophages thérapeutiques, stimulant ainsi significativement la croissance de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,37 million de dollars en 2025

- Valeur marchande prévue (2033) :1,88 million de dollars en 2033

- Prévisions CAGR (2026-2033):4.10%

Moyen-Orient et Afrique Bactériophages Thérapie Analyse du marché

- La thérapie par bactériophage, qui offre une action antimicrobienne hautement ciblée et de précision contre des pathogènes bactériens spécifiques, devient une composante essentielle du traitement des maladies infectieuses de la prochaine génération dans les milieux hospitaliers et cliniques en raison de sa capacité à combattre les infections résistantes aux antibiotiques, à réduire les effets secondaires et à préserver le microbiote sain.

- L'augmentation de la demande de traitement par bactériophage est principalement alimentée par l'augmentation mondiale desrésistance aux antimicrobiens (RAM), l'augmentation des investissements dans la biotechnologie du phage et l'adoption croissante d'approches médicales personnalisées. En outre, la croissance des essais cliniques, des voies de régulation et des startups en biotechnologie accélèrent l'adoption des solutions de bactériophages

- L'Arabie saoudite a dominé le marché des bactériophages au Moyen-Orient et en Afrique avec la plus grande part des revenus de 27,4% en 2025, soutenue par des investissements gouvernementaux importants dans les technologies de soins de santé de pointe, l'expansion des capacités de recherche sur les maladies infectieuses et des initiatives stratégiques dans le cadre de Saudi Vision 2030 pour renforcer l'innovation biomédicale. L'adoption croissante de modalités thérapeutiques novatrices dans les grands hôpitaux renforce encore sa position de leader au Moyen-Orient

- On s'attend à ce que l'U.A.E. soit le pays qui connaît la croissance la plus rapide au Moyen-Orient et en Afrique, le marché des bactériophages thérapeutiques au cours de la période de prévision, grâce à la modernisation rapide des soins de santé, à l'expansion de l'infrastructure de recherche clinique, à l'augmentation de la prévalence des infections résistantes aux antibiotiques et à une forte concentration du gouvernement sur l'adoption de biothérapeutiques de pointe dans les secteurs public et privé.

- Le segment de la culture du bronzage stérile a dominé la plus grande part des revenus du marché de 64,1 % en 2025, en raison de la stabilité, de la facilité de production et de l'aptitude à l'usage clinique.

Rapport Portée et Moyen-Orient et Afrique Bactériophages Thérapie Segmentation du marché

|

Attributs |

Bactériophages Thérapie Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé de la thérapie des bactériophages au Moyen-Orient et en Afrique

(en milliers de dollars)Changement croissant vers l'ingénierie de précision, personnalisée et de bactériophage synthétique(en milliers de dollars)

- Une tendance majeure et rapide au Moyen-Orient et en Afrique Bactériophages Therapy Market est la transition des phages traditionnels, naturellement isolés vers des phages de précision, génétiquement optimisés et personnalisés. Ce changement est dû à l'augmentation de la résistance aux antimicrobiens (MRA), les limites du spectre largeantibiotiques, et le besoin clinique de solutions antibactériennes hautement ciblées

- Par exemple, des entreprises comme Adaptive Phage Therapeutics (APT) font progresser des plateformes personnalisées de thérapie phage qui associent des souches bactériennes spécifiques au patient et des phages correspondants provenant de bibliothèques phage en expansion continue. De même, BoomX tire partibiologie synthétiqueet phages ciblés par le microbiome pour traiter les infections chroniques et les conditions inflammatoires

- Les phages perfectionnés permettent d'améliorer l'expansion de l'aire de répartition de l'hôte, d'accroître l'efficacité de l'abattage bactérien, les caractéristiques de résistance-contournement et l'élimination des gènes indésirables, ce qui augmente considérablement la fiabilité thérapeutique et les résultats cliniques. En outre, la capacité de mettre à jour rapidement les cocktails phages aide à maintenir l'efficacité contre les mutations bactériennes en évolution

- L'adoption croissante de la conception du phage amélioré par le CRISPR et de la sélection du phage dirigé par la bioinformatique appuie le développement de traitements de précision pour les infections où les antibiotiques conventionnels échouent. Les start-ups et les instituts de recherche collaborent de plus en plus pour créer des plateformes automatisées d'appariement des phages capables d'identifier rapidement les bactéries et d'apparier les phages.

- L'intégration des outils de biologie synthétique permet également aux fabricants de développer des bactériophages modulaires et programmables avec un comportement prévisible et des profils de sécurité améliorés. Par exemple, Pherecydes Pharma fait progresser les cocktails phages sur mesure spécifiquement destinés aux pathogènes multirésistants (MDR) comme Pseudomonas aeruginosa et Staphylococcus aureus

- Cette tendance croissante vers des thérapies bactériophages personnalisées et conçues modifie fondamentalement les attentes en matière de traitement des infections pharmacorésistantes. Par conséquent, les entreprises des États-Unis, de l'Europe et de l'Asie-Pacifique investissent de plus en plus dans l'ingénierie du phage, les banques de phage et les plateformes automatisées de fabrication du phage pour répondre à la demande clinique croissante.

- La demande de thérapies bactériophages de précision augmente rapidement dans les hôpitaux, la recherche et la biotechnologie, car les fournisseurs de soins de santé cherchent des solutions de rechange plus sûres et plus efficaces aux antibiotiques, en particulier pour les infections chroniques, récurrentes et résistantes aux antibiotiques.

Moyen-Orient et Afrique Bactériophages Thérapie Dynamique du marché

Chauffeur

La croissance de la résistance aux antibiotiques et l'acceptation clinique croissante des produits thérapeutiques à base de phages

- L'augmentation mondiale de la résistance aux antimicrobiens et la diminution de l'efficacité des antibiotiques conventionnels sont des facteurs clés qui accélèrent la demande de bactériophages. Les hôpitaux et les cliniciens cherchent de plus en plus d'autres approches thérapeutiques pour les infections mortelles qui ne répondent plus aux antibiotiques disponibles

- Par exemple, en janvier 2024, Adaptive Phage Therapeutics a élargi son programme d'essais cliniques pour les infections à Staphylococcus aureus sous la surveillance de la FDA, démontrant ainsi une reconnaissance institutionnelle et réglementaire croissante des traitements à base de phage. Ces progrès devraient entraîner une forte expansion du marché dans les années à venir.

- Au fur et à mesure que la sensibilisation aux agents pathogènes du MDR comme E. coli, Klebsiella pneumoniae et Pseudomonas aeruginosa augmente, les fournisseurs de soins de santé adoptent rapidement des thérapies phages pour les infections graves des plaies, les infections osseuses, les ulcères du pied diabétique et les maladies respiratoires chroniques.

- Les thérapies de bactériophage offrent des avantages cruciaux tels qu'une grande spécificité, une toxicité réduite, un impact minimal sur les microbiotes bénéfiques et la capacité de se reproduire sur les sites d'infection, ce qui les rend supérieurs aux antibiotiques à large spectre dans de nombreux cas cliniques.

- La montéeinfections acquises à l'hôpitalet la prévalence croissante des patients immunodéprimés augmente encore la nécessité de stratégies thérapeutiques hautement ciblées. La capacité de combiner la thérapie phage avec les antibiotiques traditionnels pour les effets synergiques améliore l'efficacité du traitement et élargit l'adoption

- De plus, l'amélioration du soutien réglementaire, l'approbation d'utilisations humanitaires et l'expansion des pipelines d'essais cliniques renforcent l'acceptation mondiale de la phagethérapie, en particulier aux États-Unis, en Europe et en Corée du Sud. L'augmentation de la disponibilité de plates-formes de fabrication de phages de GMP évolutives continue de stimuler la faisabilité commerciale

- Ensemble, ces facteurs favorisent fortement la croissance du marché en encourageant les hôpitaux, les programmes gouvernementaux et les entreprises de biotechnologie à intégrer des solutions à base de phage dans les voies de traitement courantes des infections bactériennes complexes.

Restriction/Défi

(en milliers de dollars)Complexité réglementaire, normalisation limitée et contraintes de production élevées(en milliers de dollars)

- Malgré l'intérêt croissant, le marché des bactériophages au Moyen-Orient et en Afrique est confronté à des défis importants en raison de l'incertitude réglementaire, de l'absence de normalisation mondiale et de la complexité du développement de procédés de fabrication de phages cohérents et évolutifs. Ces problèmes continuent d'entraver la pénétration rapide du marché.

- Par exemple, des voies d'approbation différentes d'une région à l'autre — les États-Unis s'appuyant sur des voies d'IND expérimentales et l'Europe allant vers des cadres réglementaires adaptatifs — entraînent des retards et des incohérences dans l'adoption et la commercialisation cliniques.

- La diversité biologique et l'évolution rapide de Phages font qu'il est difficile d'établir des critères de qualité universels, des méthodes d'essai de puissance et des normes de stabilité à long terme. Ces défis scientifiques entraînent un allongement des délais de développement et une augmentation des coûts de production pour les fabricants

- De plus, le processus d'isolement, de séquençage, de purification et de production de bactériophages sans contaminants de haute qualité nécessite une infrastructure de biotraitement sophistiquée et un personnel qualifié, contribuant ainsi à des dépenses élevées de fabrication et de R-D.

- La sensibilisation du public demeure limitée, et certains cliniciens hésitent toujours à adopter une phage en raison de l'insuffisance des données cliniques à long terme et des préoccupations concernant l'acceptation réglementaire.

- De plus, le besoin de cocktails phages personnalisés augmente parfois la complexité logistique, car l'appariement phages en temps réel, l'isolement bactérien et la formulation personnalisée exigent une coordination entre les laboratoires et les centres cliniques.

- Pour relever ces défis, l'industrie doit prioriser les cadres réglementaires harmonisés, les lignes directrices de fabrication normalisées, les essais de stabilité améliorés et les preuves d'essais cliniques élargis. La réalisation de ces objectifs sera essentielle pour permettre la commercialisation à grande échelle et l'adoption plus large de traitements à base de bactériophages.

Moyen-Orient et Afrique Bactériophages Thérapie Portée du marché

Le marché des bactériophages au Moyen-Orient et en Afrique est segmenté en fonction de la cible, du type, de la base, de l'application, de la voie d'administration, de l'utilisateur final et du canal de distribution.

• Par cible

Sur la base de la cible, le marché des bactériophages au Moyen-Orient et en Afrique est segmenté en Escherichia coli, Staphylococcus, Streptococcus, Pseudomonas, Salmonella et autres. En 2025, le segment d'Escherichia coli a dominé la plus grande part des revenus du marché, soit 36,4 %, en raison de la forte prévalence des infections gastro-intestinales liées à E. coli et de la résistance croissante aux antibiotiques. Les hôpitaux et les cliniques spécialisées préfèrent de plus en plus la phage en raison de son action ciblée et de ses effets secondaires minimes. Les phages d'E. coli sont soutenus par des essais cliniques en cours qui valident leur sécurité et leur efficacité. Le segment bénéficie du financement de la recherche et des initiatives gouvernementales visant à promouvoir les thérapies de remplacement. La sensibilisation accrue des patients et des professionnels de la santé accélère l'adoption. Le traitement par phage des infections à E. coli réduit la dépendance à l'égard des antibiotiques à large spectre. La disponibilité commerciale de phages E. coli bien caractérisés assure une utilisation clinique fiable. Les progrès technologiques continus dans la formulation du phage améliorent la stabilité et la durée de conservation. L'incidence croissante des souches multirésistantes renforce encore la demande. Ce débat reste crucial tant dans les régions développées que dans les régions en développement.

On s'attend à ce que le segment de Staphylococcus présente le TCAC le plus rapide de 19,8 % entre 2026 et 2033, en raison de l'augmentation des cas de SARM et d'autres infections résistantes à Staphylococcus. L'urgence croissante pour des solutions de rechange efficaces aux antibiotiques classiques alimente la recherche et l'intérêt commercial. Les hôpitaux et les cliniques spécialisées adoptent rapidement des phages ciblés par Staphylococcus pour lutter contre les infections. Les instituts de recherche universitaires développent activement des phages conçus pour améliorer l'efficacité thérapeutique. Les essais cliniques élargissent la base de données probantes pour un traitement sûr et ciblé. Le phage offre une clairance bactérienne rapide avec une perturbation minimale du microbiote normal. L'intégration de la thérapie phage avec les soins standard améliore les résultats pour les infections chroniques et postopératoires. La sensibilisation accrue des médecins et des patients augmente les taux d'ordonnance. Les fonds publics et privés appuient la mise au point et la commercialisation de nouveaux produits. La prévalence croissante des infections de la peau et des tissus mous amplifie la demande du marché. Les approbations réglementaires dans les marchés clés renforcent l'adoption et la distribution. L'expansion des marchés émergents offre d'importantes possibilités de croissance.

• Par type

Sur la base du type, le marché est segmenté en Lytique et Lysogène. Le segment Lytic détenait la plus grande part du marché en 2025, soit 58,7 %, en raison de son action bactéricide rapide et de son efficacité contre les souches multirésistantes. Les hôpitaux et les cliniques préfèrent les phages analytiques pour les infections aiguës en raison de leur effet immédiat. Le segment bénéficie d'un profil d'innocuité et de preuves cliniques bien établis. Les phages lytiques réduisent rapidement la charge bactérienne, minimisant les complications et la durée de l'hospitalisation. Leur pharmacocinétique prévisible permet une posologie précise et une planification du traitement. L'adoption est soutenue par l'augmentation des cas d'infections gastro-intestinales et cutanées. Les entreprises pharmaceutiques investissent dans la production à grande échelle à des fins cliniques. L'intégration à l'antibiotique standard améliore les résultats thérapeutiques. La recherche accroît la stabilité de la formulation pour des applications plus larges. La conformité des patients s'améliore en raison de la durée plus courte du traitement. Les phages lytiques sont compatibles avec différents formats de livraison, y compris les applications orales et cutanées. Leur disponibilité commerciale renforce la pénétration du marché.

Le segment lysogène devrait connaître le TCAC le plus rapide de 16,3 % entre 2026 et 2033, grâce à la recherche sur les phages lysogènes et leur potentiel dans le contrôle des infections à long terme. La recherche universitaire et clinique augmente en raison de leur capacité à s'intégrer aux génomes hôtes. Les phages lysogènes offrent une activité antibactérienne prolongée et une modulation du microbiome. L'intérêt croissant pour la gestion des infections chroniques stimule la croissance du marché. Les progrès technologiques permettent des applications thérapeutiques plus sûres et plus prévisibles. Les essais cliniques valident l'efficacité contre les souches bactériennes résistantes. Le segment bénéficie du financement et des projets de collaboration entre les instituts de recherche et les entreprises de biotechnologie. Les phages lysogènes attirent l'attention pour des applications thérapeutiques personnalisées. L'acceptation réglementaire s'améliore progressivement avec les résultats positifs des essais. Leur intégration avec d'autres modalités de traitement améliore la polyvalence. Des formulations spécifiques au patient sont étudiées pour un traitement ciblé. L'expansion des marchés émergents offre d'importantes possibilités. Une sensibilisation accrue des fournisseurs de soins de santé favorise l'adoption.

• Par base

Sur la base de la base, le marché est segmenté en Steril Broth Culture et Water-Soluble Jelly Base. En 2025, le segment de la culture du bronzage stérile a dominé la plus grande part des revenus du marché, soit 62,1 %, en raison de la stabilité, de la facilité de production et de l'aptitude à l'usage clinique. Les hôpitaux et les laboratoires de recherche utilisent largement les cultures de bouillon pour obtenir des résultats fiables. Le segment bénéficie de protocoles de fabrication normalisés assurant une qualité uniforme. La culture de bouillon stérile permet un dosage précis et maintient la viabilité du phage. L'adoption est appuyée par des preuves cliniques et la conformité réglementaire. Le format convient à la fois pour les applications orales et parentérales. Les entreprises pharmaceutiques préfèrent les cultures de bouillons pour la production en série et la commercialisation. L'intégration aux protocoles hospitaliers assure une administration sûre. Le segment voit une forte utilisation dans les infections gastro-intestinales et systémiques. La R-D continue améliore l'efficacité et la durée de conservation. Les cultures de Broth sont compatibles avec les systèmes de distribution automatisés. La sensibilisation croissante et l'adoption clinique sont à l'origine de la domination du marché.

Le segment de la Jelly Base Water-Soluble devrait connaître le TCAC le plus rapide de 18,5 % entre 2026 et 2033, en raison de la demande dans les applications topiques, les soins des plaies et les formulations adaptées aux patients. Le segment bénéficie d'une utilisation croissante dans les infections postopératoires et les traitements cutanés. Les phages à base de gelée permettent une thérapie localisée, minimisant ainsi les effets secondaires systémiques. L'adoption croissante dans les hôpitaux et les cliniques spécialisées favorise la croissance. La recherche clinique démontre une meilleure conformité des patients à l'administration topique. Les progrès technologiques améliorent la stabilité et la durée de conservation des préparations de gelée. La préférence croissante pour les thérapies non invasives accélère l'adoption. La sensibilisation accrue des médecins et des patients renforce le potentiel du marché. Le commerce électronique et les canaux de distribution élargissent l'accessibilité. L'intégration avec les produits modernes de soin des plaies stimule l'acceptation du marché. Le traitement ciblé en dermatologie augmente la pertinence du segment. Les initiatives gouvernementales pour les thérapies de remplacement appuient l'expansion. Les marchés émergents offrent de nouvelles possibilités de croissance.

• Par demande

Sur la base de l'application, le marché est segmenté en Dysenterie bactérienne, Infections de la peau et de la muqueuse nasale, Infections de la peau supurative, Infections pulmonaires et pleurales, Infections des plaies postopératoires et autres. En 2025, le segment de la Dysenterie bactérienne représentait la plus grande part des revenus du marché, soit 40,6%, en raison de la forte prévalence dans les régions en développement et de la résistance aux antibiotiques classiques. Les hôpitaux et les cliniques préfèrent la phage en raison de sa spécificité et de son action rapide. La recherche soutient l'efficacité des phages dans les infections gastro-intestinales. Les programmes de santé du gouvernement et les ONG favorisent l'adoption. La sensibilisation des patients et les recommandations des médecins stimulent la pénétration du marché. Les essais cliniques renforcent les profils d'innocuité et d'efficacité. L'intégration dans les stratégies de santé publique améliore l'accessibilité des traitements. La disponibilité commerciale de phages normalisés assure la fiabilité. Les progrès technologiques améliorent la stabilité et le stockage. La prévalence croissante des cas pédiatriques stimule la demande. Politiques de remboursement favorables à l'adoption d'une aide. La R-D continue assure l'amélioration des formulations.

Le segment des infections à plaies postopératoires devrait connaître le TCAC le plus rapide de 21,2 % entre 2026 et 2033, en raison de l'augmentation des interventions chirurgicales et des infections résistantes aux antibiotiques. Les hôpitaux adoptent le phage pour la gestion des blessures et le contrôle des infections. Les formulations de phages topiques et dermiques gagnent en préférence. Les données cliniques appuient une cicatrisation plus rapide et une réduction de la récurrence de l'infection. La recherche porte sur la combinaison des phages et des antibiotiques conventionnels. La conformité des patients s'améliore en raison de la facilité d'application. Les programmes de soins de santé publics et privés encouragent l'adoption. L'intégration dans les protocoles hospitaliers améliore l'efficacité opérationnelle. Les progrès technologiques permettent une meilleure formulation et une meilleure stabilité. La sensibilisation accrue des chirurgiens et des infirmières favorise l'utilisation. Les marchés émergents sont de plus en plus acceptés. Les collaborations entre les entreprises de biotechnologie et les hôpitaux s'étendent. L'expansion des centres chirurgicaux offre d'importantes possibilités de croissance.

• Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en Oral, Parenteral, Rectal, Dermal et autres. Le segment Oral détenait la plus grande part du marché en 2025, soit 47,9 %, en raison de la commodité, de l'efficacité des infections gastro-intestinales et de la conformité des patients. Les phages oraux permettent une thérapie ciblée sans intervention invasive. Les hôpitaux et les cliniques préfèrent l'administration orale pour les soins ambulatoires. Les preuves cliniques appuient l'innocuité et l'action rapide. Les fabricants de produits pharmaceutiques favorisent les formulations orales évolutives. L'intégration au traitement de routine améliore les résultats. Les améliorations de la stabilité et de la durée de conservation renforcent l'adoption. La disponibilité commerciale assure un approvisionnement fiable. La recherche porte sur les techniques d'encapsulation pour une meilleure biodisponibilité. Les programmes de santé publique favorisent la phagethérapie orale. Des campagnes de sensibilisation encouragent l'adoption chez les patients et les médecins. La livraison orale favorise une utilisation généralisée dans les marchés émergents. Les approbations réglementaires renforcent la crédibilité.

Le segment Dermal devrait connaître le TCAC le plus rapide de 20,5% entre 2026 et 2033, dû à la demande d'infections cutanées, de brûlures et de blessures postopératoires. La thérapie topique permet un traitement localisé et réduit l'exposition systémique. Les hôpitaux et les cliniques spécialisées adoptent des phages dermiques pour des soins adaptés aux patients. Les études cliniques démontrent une guérison rapide et un contrôle des infections. Les progrès technologiques améliorent les formulations de gel et de crème. L'intégration avec les pansements des plaies améliore l'efficacité thérapeutique. La recherche universitaire appuie les nouveaux systèmes de prestation. Une sensibilisation accrue des dermatologues et des chirurgiens favorise l'adoption. La conformité des patients s'améliore en raison d'une application non invasive. Les approbations réglementaires permettent l'expansion du marché. Le commerce électronique et les distributeurs augmentent l'accessibilité. Les marchés émergents montrent une préférence croissante pour la thérapie cutanée. Les programmes de soins de santé privés et publics encouragent l'utilisation.

• Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en Hôpitaux, Cliniques spécialisées, Recherche académique et instituts, et autres. En 2025, le segment des hôpitaux a représenté la plus grande part des revenus du marché, soit 53,3 %, en raison de l'afflux élevé de patients, des protocoles de contrôle des infections et de l'accès aux phages de qualité clinique. Les hôpitaux préfèrent les formulations phages normalisées pour la fiabilité et la sécurité. L'intégration dans les programmes de gestion des infections favorise l'adoption. La disponibilité commerciale et les réseaux de distribution assurent l'approvisionnement. Les programmes de formation continue et de sensibilisation appuient l'utilisation. Les hôpitaux effectuent des études internes pour valider l'efficacité. L'incidence croissante des infections résistantes augmente la demande. Les progrès technologiques permettent une administration efficace. L'adoption des hôpitaux est appuyée par des initiatives gouvernementales en matière de santé. La confiance des patients dans la thérapie administrée par l'hôpital renforce la position du marché. La conformité réglementaire garantit la qualité et la sécurité. Les hôpitaux constituent une plateforme pour les essais cliniques à grande échelle.

Le secteur de la recherche universitaire et des instituts devrait connaître le TCAC le plus rapide de 22,0 % entre 2026 et 2033, en raison de l'augmentation du financement de la recherche, des essais cliniques et des collaborations. Les établissements universitaires se concentrent sur l'ingénierie des phages pour une thérapie ciblée. La recherche s'étend aux infections chroniques et rares. Les subventions publiques et les investissements privés soutiennent l'innovation. La collaboration avec les entreprises de biotechnologie accélère la commercialisation. La publication des résultats cliniques renforce la sensibilisation et l'adoption. Les programmes de formation développent des professionnels qualifiés pour la phage thérapie. La recherche universitaire contribue aux approbations réglementaires et aux lignes directrices. La production en laboratoire permet des applications expérimentales. Les conférences et séminaires favorisent l'échange de connaissances. Les marchés émergents montrent une activité de recherche accrue. Le brevetage des produits phages augmente la valeur marchande. Les résultats scolaires influent sur l'adoption des hôpitaux.

• Par canal de distribution

Sur la base d'un canal de distribution, le marché est segmenté en distributeurs d'appels d'offres directs et de tiers. En 2025, le segment des appels d'offres directs a dominé la plus grande part des revenus du marché, soit 61,5 %, en raison de l'approvisionnement en gros des hôpitaux, des programmes gouvernementaux et des établissements de recherche. Les appels d'offres directs assurent le contrôle de la qualité, la conformité réglementaire et l'approvisionnement régulier. Les hôpitaux et les établissements préfèrent l'approvisionnement direct pour les thérapies critiques. Les initiatives gouvernementales en matière de santé appuient l'adoption par voie d'appels d'offres. Les chaînes d'approvisionnement normalisées améliorent la fiabilité. Les contrats à long terme garantissent une disponibilité uniforme. Les compagnies pharmaceutiques maintiennent des équipes de vente directe pour l'engagement hospitalier. Les besoins cliniques et de recherche entraînent des achats en vrac. La domination du marché est renforcée par une surveillance réglementaire. L'adoption d'un appel d'offres en matière de rentabilité et de transparence. Les appels d'offres directs facilitent l'accès aux marchés émergents. Des réseaux de distribution solides assurent une prestation rapide.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide de 19,4 % entre 2026 et 2033, en raison de la croissance du commerce électronique, des réseaux régionaux de distribution et de l'élargissement de la portée aux établissements de santé semi-urbains et ruraux. Les distributeurs fournissent de plus petites quantités aux cliniques et aux laboratoires de recherche. La logistique flexible permet une livraison et une gestion des stocks en temps opportun. Les plateformes de cyberpharmacie augmentent l'accessibilité pour les utilisateurs finaux. Les partenariats avec les distributeurs locaux améliorent la pénétration du marché. Les campagnes de sensibilisation encouragent l'adoption dans les régions éloignées. Les directives réglementaires assurent une distribution sécuritaire. Les distributeurs soutiennent les hôpitaux avec une reconstitution rapide. Le marketing et le soutien éducatif facilitent la compréhension des produits. La croissance des cliniques spécialisées stimule la demande de produits distribués. La personnalisation régionale améliore l'acceptation. L'expansion dans les régions en développement offre un potentiel de croissance élevé.

Moyen-Orient et Afrique Bactériophages Thérapie Marché Analyse régionale

- Le marché de la thérapie des bactériophages au Moyen-Orient et en Afrique devrait croître considérablement tout au long de la période de prévision, en raison de l'augmentation des infections résistantes aux antibiotiques, de l'augmentation des investissements dans la gestion avancée des maladies infectieuses et de la sensibilisation accrue aux traitements antibactériens de précision.

- Les gouvernements de la région renforcent l'infrastructure des soins de santé, développent les capacités de recherche et encouragent l'adoption de produits biologiques novateurs, qui accélèrent la demande de traitements à base de bactériophages

- En outre, les collaborations croissantes entre les fournisseurs régionaux de soins de santé et les entreprises mondiales de biotechnologie soutiennent l'introduction de thérapies phages validées cliniquement dans les hôpitaux et les centres de recherche.

Arabie Saoudite Moyen-Orient et Afrique Bactériophages Thérapie Aperçu du marché

Arabie Saoudite Moyen-Orient et Afrique Le marché de la thérapie des bactériophages a dominé le marché de la thérapie des bactériophages au Moyen-Orient et en Afrique avec la plus grande part de revenus de 27,4 % en 2025, soutenue par des investissements gouvernementaux importants dans les technologies de pointe en matière de soins de santé, l'expansion des capacités de recherche sur les maladies infectieuses et des initiatives stratégiques dans le cadre de Saudi Vision 2030 pour renforcer l'innovation biomédicale. L'adoption croissante de modalités thérapeutiques novatrices dans les grands hôpitaux renforce sa position de leader au Moyen-Orient.

U.A.E. Moyen-Orient et Afrique Bactériophages Thérapie Aperçu du marché

Le marché des bactériophages au Moyen-Orient et en Afrique devrait être le pays qui connaîtra la croissance la plus rapide au Moyen-Orient et en Afrique, sous l'impulsion d'une modernisation rapide des soins de santé, de l'expansion de l'infrastructure de recherche clinique, de l'augmentation de la prévalence des infections résistantes aux antibiotiques et de l'accent fort mis par le gouvernement sur l'adoption de biothérapeutiques de pointe dans les secteurs public et privé. L'engagement du pays à intégrer les thérapies de la prochaine génération et à favoriser le développement de la biotechnologie le place comme un point clé de la croissance dans la région.

Quelles sont les meilleures entreprises du Moyen-Orient et de l'Afrique en bactériophages

L'industrie des bactériophages est principalement dirigée par des entreprises bien établies, notamment :

- Intralytix Inc. (États-Unis)

- Armata Pharmaceuticals (États-Unis)

- PhagePro Inc. (États-Unis)

- Micreos (Pays-Bas)

- Proteon Pharmaceuticals (Pologne)

- Phagelux (Chine)

- Technophage (Portugal)

- Eligo Bioscience (France)

- Pherecydes Pharma (France)

- PhageLab (Chili)

- Locus Biosciences (États-Unis)

- Genpharm (États-Unis)

- Phage International (États-Unis)

- Groupe Aptorum (Hong Kong)

- Viralytique (Australie)

- iNtRON Biotechnologie (Corée du Sud)

Les derniers développements au Moyen-Orient et en Afrique Bactériophages Therapy Market

- En février 2021, Locus Biosciences a annoncé la réussite d'un essai clinique de phase 1b de son traitement par bactériophage amélioré CRISPR-Cas3 (LBP-EC01), ciblant Escherichia coli. L'essai a montré que le phage artificiel était sûr, bien toléré, et a conduit à une réduction des niveaux d'E. coli chez les patients, marquant une preuve de conception majeure pour leur plate-forme de phage de précision

- En mai 2022, Adaptive Phage Therapeutics (APT) a signalé l'administration du premier patient dans son essai de phase 1/2 sur l'ostéomyélite diabétique des pieds (MPO), en utilisant son approche PhageBank. Il s'agit d'une étape clinique clé, puisque l'APT utilise une bibliothèque de phages correspondant aux infections des patients pour cibler les infections résistantes aux antibiotiques.

- En janvier 2024, Locus Biosciences a reçu une tranche de financement de 23,9 millions de dollars de la BARDA (la Biomedical Advanced Research and Development Authority des États-Unis) pour appuyer la partie 2 de son essai ELIMINATE de phase 2 de la LBP-EC01 pour les infections des voies urinaires E. coli résistantes aux médicaments. Ce soutien non dilutif souligne l'engagement ferme du gouvernement à l'égard des phages de pointe

- En août 2024, Locus Biosciences a annoncé des résultats positifs de la partie 1 (en ouvert) de son essai ELIMINATE phase 2 de LBP-EC01. Les données, publiées dans The Lancet Infectious Diseases, ont confirmé l'innocuité et la tolérance chez les patients, fournissant une base solide pour la partie 2 de l'étude, aveuglée et contrôlée contre placebo.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.