Middle East And Africa Cyclodextrins In Pharma Market

Taille du marché en milliards USD

TCAC :

%

USD

1.02 Million

USD

1.21 Million

2024

2032

USD

1.02 Million

USD

1.21 Million

2024

2032

| 2025 –2032 | |

| USD 1.02 Million | |

| USD 1.21 Million | |

| % | |

|

Segmentation du marché des cyclodextrines pharmaceutiques au Moyen-Orient et en Afrique, par type (Β-cyclodextrine, 2-hydroxypropyl-Β-cyclodextrine, Α-cyclodextrine, γ-cyclodextrine, Β-cyclodextrine méthylée aléatoirement, Β-cyclodextrine sulfobutyléther et 2-hydroxypropyl-Γ-cyclodextrine), structure (conjugués de cyclodextrine, supports de médicaments mucoadhésifs, composés de cyclodextrine, cyclodextrines amphiphiles et autres), nature (hydrophile et hydrophobe), forme (solide et liquide), application (solubilité et dissolution des médicaments, biodisponibilité, sécurité des médicaments, stabilité des médicaments et autres), domaines thérapeutiques (gestion de la douleur, maladies cardiovasculaires, troubles du comportement, cancérologie, polyarthrite rhumatoïde, épilepsie, maladie de Niemann-Pick de type C (NPC) et autres), canal de distribution (hôpital) Pharmacie, pharmacie de détail, pharmacie en ligne et autres - Tendances et prévisions du secteur jusqu'en 2032

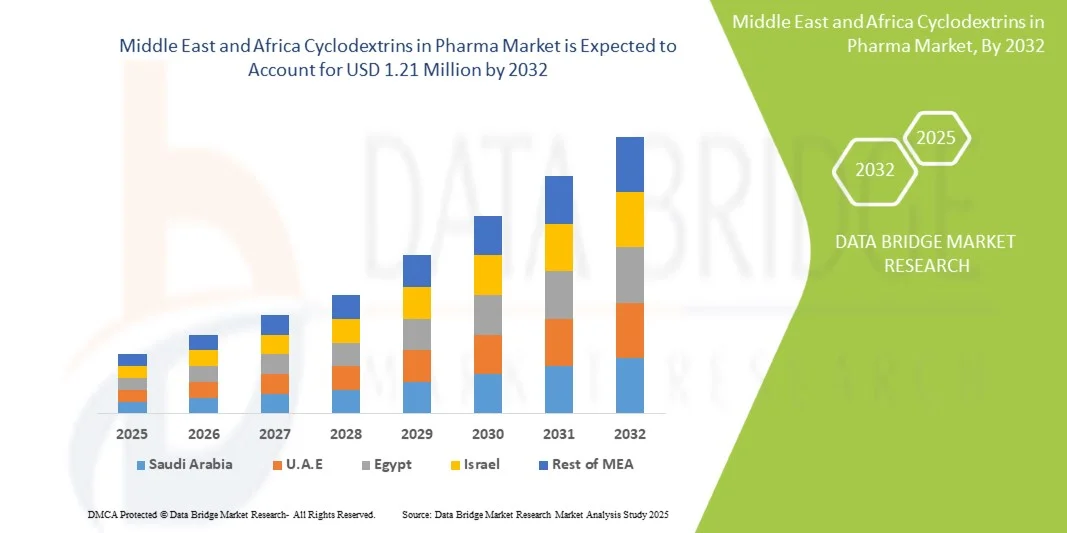

Taille du marché pharmaceutique des cyclodextrines au Moyen-Orient et en Afrique

- La taille du marché des cyclodextrines dans l'industrie pharmaceutique au Moyen-Orient et en Afrique était évaluée à 1,02 million USD en 2024 et devrait atteindre 1,21 million USD d'ici 2032 , à un TCAC de 2,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes d'administration de médicaments avancés qui améliorent la solubilité, la stabilité et la biodisponibilité des médicaments peu hydrosolubles. Les cyclodextrines telles que la β-cyclodextrine et la 2-hydroxypropyl-β-cyclodextrine sont largement utilisées dans les formulations pharmaceutiques.

- En outre, les applications croissantes des cyclodextrines dans des domaines thérapeutiques tels que la gestion de la douleur, les maladies cardiovasculaires, la thérapie contre le cancer et l'épilepsie stimulent la demande, car elles contribuent à améliorer la solubilité et la stabilité des médicaments.

Analyse du marché des cyclodextrines dans l'industrie pharmaceutique au Moyen-Orient et en Afrique

- Les cyclodextrines, servant d'excipients d'amélioration de la solubilité et d'excipients d'administration de médicaments, deviennent de plus en plus importantes dans les formulations pharmaceutiques au Moyen-Orient et en Afrique (MEA) en raison de leur capacité à améliorer la stabilité, la biodisponibilité et la solubilité des médicaments peu solubles dans l'eau dans les thérapies orales et injectables.

- La demande croissante de cyclodextrines est principalement motivée par l’adoption croissante de technologies avancées d’administration de médicaments, la prévalence croissante des maladies chroniques et complexes et le besoin de formulations pharmaceutiques plus sûres et plus efficaces.

- L'Égypte a dominé le marché des cyclodextrines MEA avec la plus grande part de revenus de 29,8 % en 2024, attribuée à l'augmentation des investissements dans les soins de santé, à la hausse des activités de fabrication pharmaceutique et au fort soutien du gouvernement à la recherche et au développement de formulations de médicaments innovants.

- L'Arabie saoudite devrait être le pays connaissant la croissance la plus rapide au cours de la période de prévision, en raison de l'expansion de l'infrastructure pharmaceutique, de la croissance des dépenses de santé et de la demande croissante d'excipients de haute qualité dans les formulations de médicaments.

- Le segment β-cyclodextrine a dominé le marché des cyclodextrines MEA en 2024 avec une part de marché de 42,5 %, grâce à son utilisation généralisée dans l'amélioration de la solubilité, l'amélioration de la stabilité et la compatibilité avec une variété de systèmes d'administration de médicaments.

Portée du rapport et segmentation du marché des cyclodextrines pharmaceutiques au Moyen-Orient et en Afrique

|

Attributs |

Cyclodextrines dans l'industrie pharmaceutique : perspectives clés du marché au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché pharmaceutique des cyclodextrines au Moyen-Orient et en Afrique

Solutions améliorées d'administration et de solubilité des médicaments

- Une tendance significative et croissante sur le marché des cyclodextrines MEA est l'utilisation croissante des cyclodextrines pour améliorer la solubilité, la stabilité et la biodisponibilité des médicaments dans les formulations orales et injectables, permettant des thérapies plus efficaces.

- Par exemple, la β-cyclodextrine et la 2-hydroxypropyl-β-cyclodextrine sont utilisées dans les formulations de médicaments anticancéreux et cardiovasculaires pour améliorer les taux de dissolution et réduire la dégradation.

- Les systèmes d'administration de médicaments à base de cyclodextrine permettent une libération contrôlée, une absorption améliorée et des effets secondaires réduits, offrant des résultats thérapeutiques plus efficaces pour les patients.

- L'intégration des cyclodextrines dans des formulations pharmaceutiques avancées favorise le développement de molécules complexes et de médicaments peu solubles dans l'eau, améliorant ainsi l'observance du traitement par les patients et l'efficacité du traitement.

- Cette tendance vers des solutions d’administration de médicaments sophistiquées et centrées sur le patient remodèle les stratégies de formulation, incitant les sociétés pharmaceutiques à investir dans la recherche et le développement d’excipients à base de cyclodextrine.

- La demande de formulations de médicaments enrichies en cyclodextrine augmente rapidement chez les fabricants de médicaments génériques et innovants, car les entreprises accordent la priorité à l'amélioration de la stabilité, de la solubilité et de la biodisponibilité des formulations.

Dynamique du marché des cyclodextrines dans le secteur pharmaceutique au Moyen-Orient et en Afrique

Conducteur

Demande croissante en raison de la prévalence des maladies chroniques et des progrès pharmaceutiques

- La prévalence croissante des maladies chroniques et des thérapies complexes dans la région MEA, combinée aux capacités croissantes de fabrication pharmaceutique, constitue un facteur important pour l'adoption des cyclodextrines dans les formulations de médicaments.

- Par exemple, l’Égypte a connu une expansion des activités de recherche et développement pharmaceutiques pour développer des formulations de haute qualité nécessitant des améliorations de solubilité et de stabilité à l’aide de cyclodextrines.

- À mesure que l’infrastructure des soins de santé s’améliore et que la demande des patients pour des traitements efficaces augmente, les cyclodextrines sont de plus en plus utilisées pour améliorer l’efficacité thérapeutique et la sécurité des patients.

- En outre, l’accent croissant mis sur les solutions innovantes d’administration de médicaments, notamment les formulations orales, injectables et à libération contrôlée, favorise l’intégration des cyclodextrines dans diverses applications pharmaceutiques.

- La commodité d’une meilleure solubilité des médicaments, la réduction des effets secondaires et une biodisponibilité accrue sont essentielles pour accélérer l’adoption d’excipients à base de cyclodextrine parmi les sociétés pharmaceutiques, tant locales que multinationales.

- La tendance vers les thérapies auto-administrées et les nouvelles formulations de médicaments contribue davantage à la croissance du marché, car les cyclodextrines permettent des produits plus efficaces et plus conviviaux pour les patients.

Retenue/Défi

Coûts de production élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé de la production de cyclodextrine et les exigences réglementaires strictes pour les excipients pharmaceutiques posent des défis à une adoption généralisée dans la région MEA

- Par exemple, le respect des directives des autorités réglementaires telles que la FDA saoudienne et l’Autorité égyptienne des médicaments peut prendre beaucoup de temps et de ressources pour les petits fabricants de produits pharmaceutiques.

- Il est essentiel de s’attaquer aux coûts de production et de garantir le respect des normes de qualité pour instaurer la confiance entre les fabricants et les organismes de réglementation de la région.

- En outre, les capacités de fabrication locales limitées et la dépendance aux importations peuvent entraîner des contraintes sur la chaîne d’approvisionnement, affectant l’accessibilité et le prix des formulations à base de cyclodextrine.

- Bien que les prix diminuent progressivement grâce à l’amélioration des technologies de fabrication, la prime perçue pour les cyclodextrines de haute pureté peut encore entraver l’adoption, en particulier parmi les sociétés pharmaceutiques sensibles aux coûts.

- Surmonter ces défis grâce à des investissements dans la production locale, des voies réglementaires simplifiées et des stratégies d’optimisation des coûts sera essentiel pour une croissance soutenue du marché.

Portée du marché pharmaceutique des cyclodextrines au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, de la structure, de la nature, de la forme, de l’application, des domaines thérapeutiques et du canal de distribution.

- Par type

Le marché est segmenté en fonction du type de cyclodextrine : Β-cyclodextrine, 2-hydroxypropyl-Β-cyclodextrine, Α-cyclodextrine, γ-cyclodextrine, Β-cyclodextrine méthylée aléatoirement, Β-cyclodextrine sulfobutyléther et 2-hydroxypropyl-Γ-cyclodextrine. Le segment de la Β-cyclodextrine a dominé le marché avec une part de marché de 42,5 % en 2024, principalement grâce à sa large application pharmaceutique pour améliorer la solubilité et la stabilité des médicaments peu solubles. Son rapport coût-efficacité et son profil de sécurité établi ont favorisé son adoption dans les formulations génériques au Moyen-Orient et en Afrique. Ce segment bénéficie également du fait qu'il s'agit du type de cyclodextrine le plus étudié et le plus disponible sur le marché, ce qui inspire confiance aux fabricants de produits pharmaceutiques. Son utilisation dans les formes posologiques solides orales et les formulations parentérales renforce son rôle sur le marché régional. De plus, la connaissance réglementaire de la Β-cyclodextrine accélère les approbations et les déploiements commerciaux. Cela l’a positionné comme l’épine dorsale des applications de cyclodextrine dans les pipelines pharmaceutiques régionaux.

Le segment de la sulfobutyléther β-cyclodextrine (SBE-β-CD) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité unique à améliorer la solubilité et à réduire la toxicité des médicaments administrés par voie intraveineuse. Son adoption croissante dans les formulations injectables pour le traitement du cancer, des troubles du système nerveux central et des antifongiques stimule la demande. Les entreprises pharmaceutiques multinationales et locales de la région Moyen-Orient et Afrique explorent la SBE-β-CD pour des molécules complexes nécessitant des vecteurs avancés. De plus, la croissance des essais cliniques en oncologie et dans le traitement des maladies rares accélère l'adoption de la SBE-β-CD. Ses applications de niche, protégées par des brevets, permettent également aux entreprises de générer des marges plus importantes. Ce segment est donc appelé à se développer rapidement grâce à la popularité croissante des produits biologiques et des produits pharmaceutiques de spécialité dans la région.

- Par structure

Sur le plan structurel, le marché est segmenté en conjugués de cyclodextrine, vecteurs médicamenteux mucoadhésifs, cyclodextrines associées, cyclodextrines amphiphiles, etc. Le segment des conjugués de cyclodextrine a dominé le marché en 2024 grâce à sa capacité à améliorer la pharmacocinétique, la libération contrôlée et l'efficacité thérapeutique. Au Moyen-Orient et en Afrique, les fabricants pharmaceutiques s'appuient sur les conjugués pour optimiser l'efficacité des traitements contre la douleur et les maladies cardiovasculaires. Leur polyvalence, qu'il s'agisse de systèmes d'administration orale, injectable ou topique, permet une adoption plus large dans toutes les catégories thérapeutiques. De plus, les collaborations de recherche dans les pays du Golfe stimulent l'innovation dans les plateformes à base de conjugués. Des résultats cliniques positifs et une large applicabilité assurent la domination de ce segment dans le paysage régional. À l'expiration des brevets des médicaments existants, les conjugués offrent des opportunités pour les stratégies de gestion du cycle de vie.

Le segment des cyclodextrines amphiphiles devrait connaître sa plus forte croissance d'ici 2032, grâce à leur efficacité à encapsuler des médicaments hydrophobes et à améliorer leur biodisponibilité. Cette structure gagne du terrain dans les formulations de médicaments oncologiques et pour le système nerveux central (SNC), où les défis de solubilité sont importants. Des centres de recherche régionaux en Afrique du Sud et aux Émirats arabes unis explorent de plus en plus les vecteurs amphiphiles pour des applications avancées en nanomédecine. Leur rôle dans l'administration ciblée et la libération prolongée de médicaments accroît encore leur potentiel. De plus, des partenariats avec des entreprises de biotechnologie européennes permettent d'introduire des produits innovants à base de CD amphiphiles sur les marchés du Moyen-Orient et de l'Afrique. L'importance croissante accordée à la médecine de précision continuera d'accélérer la demande dans ce sous-segment.

- Par nature

Le marché est segmenté en cyclodextrines hydrophiles et hydrophobes, selon leur nature. En 2024, le segment hydrophile a dominé le marché, représentant la part de marché majoritaire grâce à son adoption massive pour améliorer la solubilité et la sécurité de divers médicaments hydrophobes. Les laboratoires pharmaceutiques de la région Moyen-Orient et Afrique privilégient les cyclodextrines hydrophiles pour leur forte capacité de complexation par inclusion, améliorant ainsi la stabilité et l'absorption des principes actifs. Leur compatibilité avec de multiples formes galéniques, telles que les injectables, les comprimés et les collyres, favorise une meilleure pénétration. Les hôpitaux et les fabricants de génériques utilisent les cyclodextrines hydrophiles pour créer des formulations médicamenteuses rentables et efficaces. De plus, des antécédents de sécurité clinique avérés garantissent une plus large acceptation réglementaire dans la région, ce qui a consolidé leur place au cœur de leur utilisation.

Le segment hydrophobe devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à son utilisation croissante dans les formulations avancées nécessitant une lipophilie accrue. Les CD hydrophobes sont de plus en plus explorés en oncologie et en thérapies du système nerveux central (SNC), où les médicaments lipophiles présentent des difficultés d'absorption. Leur capacité à améliorer la perméabilité et à maintenir la libération du médicament les positionne favorablement pour les formulations innovantes sur les marchés du Moyen-Orient et de l'Afrique. Les initiatives de recherche menées dans des établissements universitaires d'Afrique du Sud et d'Arabie saoudite stimulent également leur adoption. À mesure que les sociétés pharmaceutiques élargissent leurs portefeuilles de produits spécialisés, la demande en supports hydrophobes devrait augmenter. Leur rôle émergent dans les systèmes d'administration transdermique et ciblée renforce encore leur trajectoire de croissance.

- Par formulaire

Sur la base de leur forme, le marché est segmenté en solide et liquide. La forme solide a dominé le marché en 2024 grâce à son utilisation intensive dans les formes galéniques orales et à sa facilité de manipulation lors de la production à grande échelle. Les CD solides sont largement adoptés dans les formulations de comprimés, de capsules et de poudre au Moyen-Orient et en Afrique. Leur durée de conservation plus longue, leur stabilité et leurs faibles coûts de transport les rendent attractifs pour les fabricants de médicaments multinationaux et régionaux. De plus, les CD solides permettent une intégration flexible dans les mélanges d'excipients, favorisant ainsi la polyvalence des formulations génériques et de marque. Leur rôle dans une production rentable consolide encore davantage la domination du marché régional. Les médicaments oraux restant la forme la plus prescrite, les CD solides conservent leur position dominante.

La forme liquide devrait connaître sa plus forte croissance entre 2025 et 2032, soutenue par la demande croissante de formulations parentérales et ophtalmiques. Les médicaments intraveineux et ophtalmiques nécessitent souvent des CD liquides pour la solubilisation et la stabilisation immédiates des principes actifs. Les hôpitaux et les acteurs de l'industrie pharmaceutique spécialisée adoptent de plus en plus les injectables à base de CD liquides dans les traitements anticancéreux, antifongiques et cardiovasculaires. Par ailleurs, le secteur biotechnologique en pleine expansion au Moyen-Orient et en Afrique explore les cyclodextrines liquides dans les formulations d'anticorps monoclonaux. Cette adoption plus rapide est également favorisée par l'intérêt croissant porté aux systèmes d'administration de médicaments pédiatriques et gériatriques nécessitant des solutions liquides. Cela positionne les CD liquides comme un moteur de croissance essentiel dans les thérapies avancées.

- Par application

En fonction de l'application, le marché est segmenté en trois catégories : solubilité et dissolution, biodisponibilité, sécurité et stabilité des médicaments, entre autres. Le segment de la solubilité et de la dissolution des médicaments a dominé le marché en 2024, les problèmes de solubilité restant l'un des principaux obstacles au développement de médicaments au Moyen-Orient et en Afrique. Les cyclodextrines offrent une solution éprouvée en formant des complexes d'inclusion qui améliorent la solubilité des médicaments peu solubles, ce qui en fait une solution plébiscitée par les fabricants de génériques et les instituts de recherche. Cette domination est renforcée par leur large utilisation dans de nombreuses catégories thérapeutiques, notamment en oncologie, en cardiologie et en analgésique. Les procédures d'approbation réglementaire au Moyen-Orient et en Afrique favorisent également les technologies améliorant la solubilité, accélérant ainsi leur adoption. Les formes posologiques solides orales étant les plus courantes dans la région, les applications de CD axées sur la solubilité conservent leur leadership sur le marché. Cette forte dépendance aux CD pour surmonter les problèmes de solubilité renforce leur domination.

Le segment de la biodisponibilité des médicaments devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'intérêt croissant porté à l'amélioration de l'efficacité thérapeutique des formulations innovantes. La faible biodisponibilité a longtemps été un facteur limitant pour les médicaments lipophiles et biologiques, et les cyclodextrines offrent une solution efficace pour surmonter cet obstacle. Les entreprises de biotechnologie et les sociétés pharmaceutiques spécialisées de la région Moyen-Orient et Afrique investissent de plus en plus dans l'amélioration de la biodisponibilité afin de soutenir la médecine de précision et les nouveaux systèmes d'administration de médicaments. Les essais cliniques portant sur l'oncologie et les thérapies contre les maladies rares intègrent également les CD pour optimiser les taux d'absorption. La croissance de ce segment est accélérée par les collaborations avec des fournisseurs mondiaux de CD proposant des solutions de pointe. Cela positionne les applications de CD améliorant la biodisponibilité comme un axe de croissance clé dans la région.

- Par domaines thérapeutiques

Sur la base des domaines thérapeutiques, le marché est segmenté en gestion de la douleur, maladies cardiovasculaires, troubles du comportement, traitement du cancer, polyarthrite rhumatoïde, épilepsie, maladie de Niemann-Pick de type C (NPC), entre autres. Le segment de la gestion de la douleur a dominé le marché en 2024, soutenu par la forte prévalence des douleurs chroniques et l'utilisation généralisée des cyclodextrines dans les formulations analgésiques. Les CD améliorent la solubilité et la stabilité des anti-inflammatoires non stéroïdiens (AINS) et des opioïdes, renforçant ainsi leur profil thérapeutique. Au Moyen-Orient et en Afrique, la gestion de la douleur est une priorité thérapeutique essentielle en raison de l'incidence croissante des troubles musculo-squelettiques , des douleurs postopératoires et des douleurs liées au cancer. L'accessibilité et la disponibilité des formulations à base de CD, tant en milieu hospitalier qu'en pharmacie, favorisent leur adoption. Les acteurs régionaux du marché des génériques intègrent activement les CD pour différencier leurs produits analgésiques. Ce rôle bien établi des CD dans les traitements contre la douleur assure la part dominante du segment.

Le segment des thérapies contre le cancer devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance croissante accordée au développement de médicaments oncologiques et à la médecine de précision au Moyen-Orient et en Afrique. Les CD sont essentiels pour solubiliser les chimiothérapies lipophiles et stabiliser les agents biologiques, améliorant ainsi leur efficacité et réduisant leur toxicité. Des instituts de recherche d'Afrique du Sud, d'Égypte et de la région du Golfe explorent activement les vecteurs à base de CD pour les thérapies oncologiques de nouvelle génération. L'augmentation des investissements dans les essais cliniques et les partenariats avec des laboratoires pharmaceutiques internationaux stimulent également la croissance. De plus, les initiatives gouvernementales visant à renforcer les infrastructures de soins oncologiques stimulent la demande de formulations avancées. Le rôle croissant des CD dans les thérapies ciblées et combinées fait du traitement du cancer l'application connaissant la croissance la plus rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. Le segment des pharmacies hospitalières a dominé le marché en 2024, grâce au volume important de formulations injectables et de spécialités à base de cyclodextrines distribuées par les hôpitaux. Les cyclodextrines sont essentielles aux médicaments parentéraux utilisés dans le traitement du cancer, des maladies cardiovasculaires et des maladies infectieuses, principalement distribués par les hôpitaux. Au Moyen-Orient et en Afrique, la multiplication des programmes d'approvisionnement hospitaliers assure une demande constante pour ces formulations. Les hôpitaux sont également en tête de l'adoption des nouvelles thérapies à base de cyclodextrines grâce à leur accès à des chaînes d'approvisionnement de qualité clinique. De plus, les politiques de remboursement de plusieurs pays du Moyen-Orient et de l'Afrique privilégient les médicaments administrés à l'hôpital, consolidant ainsi leur rôle dans la distribution. Les pharmacies hospitalières deviennent ainsi le principal canal de distribution des produits à base de cyclodextrines.

Le segment des pharmacies en ligne devrait connaître sa plus forte croissance d'ici 2032, stimulé par la pénétration croissante du numérique et l'adoption des plateformes de e-santé dans la région Moyen-Orient et Afrique. Après la pandémie, les consommateurs ont privilégié les achats en ligne de médicaments, qu'ils soient en vente libre ou sur ordonnance. Les CD, souvent intégrés aux formulations orales et spécialisées, sont de plus en plus vendus via des portails en ligne destinés aux patients atteints de maladies chroniques et aux acheteurs en quête de commodité. Les gouvernements de pays comme les Émirats arabes unis et l'Arabie saoudite encouragent la réglementation des pharmacies en ligne, ce qui légitime davantage ce canal. De plus, la croissance des start-ups privées de pharmacies en ligne élargit l'accès des patients aux formulations avancées. Les pharmacies en ligne constituent donc le canal de croissance le plus dynamique pour les médicaments sur CD au cours de la période de prévision.

Analyse régionale du marché pharmaceutique des cyclodextrines au Moyen-Orient et en Afrique

- L'Égypte a dominé le marché des cyclodextrines MEA avec la plus grande part de revenus de 29,8 % en 2024, attribuée à l'augmentation des investissements dans les soins de santé, à la hausse des activités de fabrication pharmaceutique et au fort soutien du gouvernement à la recherche et au développement de formulations de médicaments innovants.

- Les fabricants de médicaments en Égypte adoptent activement les cyclodextrines pour améliorer la solubilité, la stabilité et la biodisponibilité des formulations, soutenant à la fois la consommation nationale et la production pharmaceutique axée sur l'exportation.

- Cette adoption généralisée est en outre soutenue par des initiatives gouvernementales favorables, la présence de talents scientifiques qualifiés et une demande croissante de thérapies abordables mais avancées dans des domaines thérapeutiques tels que l'oncologie, les maladies cardiovasculaires et la gestion de la douleur.

Aperçu du marché pharmaceutique des cyclodextrines en Afrique du Sud

Le marché sud-africain des cyclodextrines dans le secteur pharmaceutique devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, grâce à une infrastructure de santé de pointe et à l'essor de la recherche clinique. L'accent mis par le pays sur l'innovation en matière d'administration de médicaments et son rôle d'exportateur pharmaceutique de premier plan en Afrique subsaharienne stimulent la demande. Les cyclodextrines gagnent du terrain dans les essais oncologiques, les formulations biologiques et les médicaments à libération prolongée. La sensibilisation croissante des professionnels de santé et un soutien réglementaire favorable renforcent encore la position de l'Afrique du Sud comme marché clé en croissance.

Aperçu du marché pharmaceutique des cyclodextrines en Arabie saoudite

Le marché saoudien des cyclodextrines dans le secteur pharmaceutique devrait connaître une croissance significative au cours de la période de prévision, grâce à la stratégie Vision 2030 du Royaume visant à localiser la production pharmaceutique. L'augmentation des investissements dans les infrastructures de santé, la R&D et les biotechnologies stimule l'utilisation des cyclodextrines dans les formulations avancées. L'incidence croissante des maladies chroniques telles que les maladies cardiovasculaires et le diabète stimule la demande de solutions d'administration de médicaments améliorées. Grâce au soutien solide du gouvernement et aux investissements du secteur privé, l'Arabie saoudite s'impose comme un marché à forte croissance pour les applications des cyclodextrines.

Aperçu du marché pharmaceutique des cyclodextrines aux Émirats arabes unis

Le marché des cyclodextrines pharmaceutiques aux Émirats arabes unis devrait connaître une croissance considérable, soutenue par sa position de pôle régional d'innovation et d'investissement dans la santé. L'accent mis par le pays sur l'adoption de technologies pharmaceutiques avancées et la formation de partenariats stratégiques avec des entreprises mondiales stimulent l'adoption des cyclodextrines. L'intérêt croissant pour les traitements de spécialité et des maladies rares, conjugué à des dépenses de santé élevées, favorise la demande d'excipients améliorant la solubilité et la stabilité. Les solides réseaux logistiques et de distribution des Émirats arabes unis facilitent également l'accès aux cyclodextrines, soutenant ainsi la croissance sur les marchés nationaux et régionaux.

Aperçu du marché pharmaceutique des cyclodextrines au Nigéria

Le marché nigérian des cyclodextrines dans le secteur pharmaceutique devrait connaître l'un des taux de croissance annuels composés (TCAC) les plus élevés au cours de la période de prévision 2025-2032, porté par une population nombreuse, la charge croissante des maladies chroniques et l'expansion du secteur pharmaceutique local. Les efforts croissants du gouvernement pour réduire les importations de médicaments et encourager la production nationale créent des opportunités pour l'adoption des cyclodextrines. Les fabricants de médicaments soucieux de l'accessibilité financière commencent à exploiter les cyclodextrines pour améliorer les formulations génériques. L'augmentation des investissements dans les infrastructures de santé et la forte demande de thérapies abordables et efficaces devraient accélérer la croissance du marché régional du Nigéria.

Part de marché des cyclodextrines dans le secteur pharmaceutique au Moyen-Orient et en Afrique

L'industrie des cyclodextrines dans l'industrie pharmaceutique au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Roquette Frères (France)

- Wacker Chemie AG (Allemagne)

- Cyclo Therapeutics, LLC (États-Unis)

- CycloLab (Hongrie)

- Cambrex Corporation (États-Unis)

- Cayman Chemical Company, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Ashland. (États-Unis)

- Tokyo Industry Co., Ltd. (Japon)

- Tocopharm Co., Ltd. (Chine)

- Otto Chemie Pvt. Ltd. (Inde)

- Ligand Pharmaceuticals Incorporated (États-Unis)

- Zibo Qianhui Biological Technology Co., Ltd. (Chine)

- Xi'an Deli Biochemical Industry Co., Ltd. (Chine)

- VIO Chemicals AG (Suisse)

- RotaChrom (Croatie)

- Cydex Pharmaceuticals (États-Unis)

- Bio-Techne (États-Unis)

- Wellona Pharma (Inde)

Quels sont les développements récents sur le marché des cyclodextrines sur le marché pharmaceutique au Moyen-Orient et en Afrique ?

- En juin 2025, Rafael Holdings a annoncé la poursuite de son étude de phase 3 TransportNPC pour Trappsol® Cyclo™ (hydroxypropyl-β-cyclodextrine) sur la base d'un examen intermédiaire positif du comité indépendant de surveillance des données, renforçant ainsi la dynamique clinique des thérapies à base de cyclodextrine et influençant ainsi l'accès et l'intérêt réglementaire sur les marchés MEA.

- En février 2025, Cyclo Therapeutics (filiale de Rafael Holdings) a présenté des données préliminaires positives issues de son programme de phase III TransportNPC, montrant des améliorations cliniques chez les enfants atteints de la maladie de Niemann-Pick de type C traités par Trappsol® Cyclo™ (formulation de HP-β-cyclodextrine). Ces données renforcent la confiance dans les thérapies à base de cyclodextrine pour les troubles rares du système nerveux central (SNC) et suscitent un intérêt clinique et réglementaire régional accru. Cette mise à jour clinique intermédiaire a accéléré les échanges avec les hôpitaux et les réseaux de maladies rares du Moyen-Orient et de l'Afrique concernant l'accès et les sites d'essai.

- En septembre 2024, Cyclo Therapeutics a rapporté des données préliminaires encourageantes en matière de sécurité et de tolérance issues de son étude pivot de phase 3 et de sa sous-étude en cours (TransportNPC™) sur la maladie de Niemann-Pick de type C1, avec un profil de sécurité cohérent avec les études précédentes, ouvrant la voie à des approbations mondiales potentielles et à un accès élargi.

- En août 2024, Rafael Holdings et Cyclo Therapeutics ont annoncé un accord de fusion définitif visant à combiner leurs ressources et à faire progresser le développement de Trappsol® Cyclo™ pour la maladie de Niemann-Pick et d'autres indications. Cette opération a consolidé la propriété intellectuelle, les programmes cliniques et la stratégie commerciale, notamment pour influencer l'approvisionnement, l'octroi de licences régionales et l'élargissement des initiatives d'accès sur les marchés du Moyen-Orient et de l'Afrique. Cette transaction a marqué un soutien commercial renforcé aux thérapies à base de cyclodextrine et a suscité un engagement renouvelé des autorités de réglementation et des hôpitaux régionaux.

- En octobre 2022, Cyclo Therapeutics a publié des données cliniques de phase I sur le Trappsol® Cyclo™ dans le traitement de la maladie de Niemann-Pick de type C (NPC1). Ces données ont mis en évidence des signaux d'innocuité et pharmacologiques justifiant la poursuite du développement. Cette publication, évaluée par des pairs, et le communiqué de presse de l'entreprise ont sensibilisé les cliniciens et les défenseurs des patients à l'échelle mondiale et au Moyen-Orient et en Afrique (MEA), contribuant ainsi à susciter l'intérêt pour un accès élargi et de futurs essais régionaux. Ces données ont constitué une base scientifique utilisée par les cliniciens et les autorités sanitaires du Moyen-Orient et de l'Afrique (MEA) pour évaluer l'usage compassionnel et la participation aux essais.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.