Middle East And Africa Digital Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

4.26 Billion

2024

2032

USD

1.20 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 4.26 Billion | |

| % | |

|

Segmentation du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique, par produit et services (dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services), type (dispositifs portables et appareils mobiles), utilisateur final (soins à domicile, cliniques spécialisées dans le diabète, établissements universitaires et de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2032

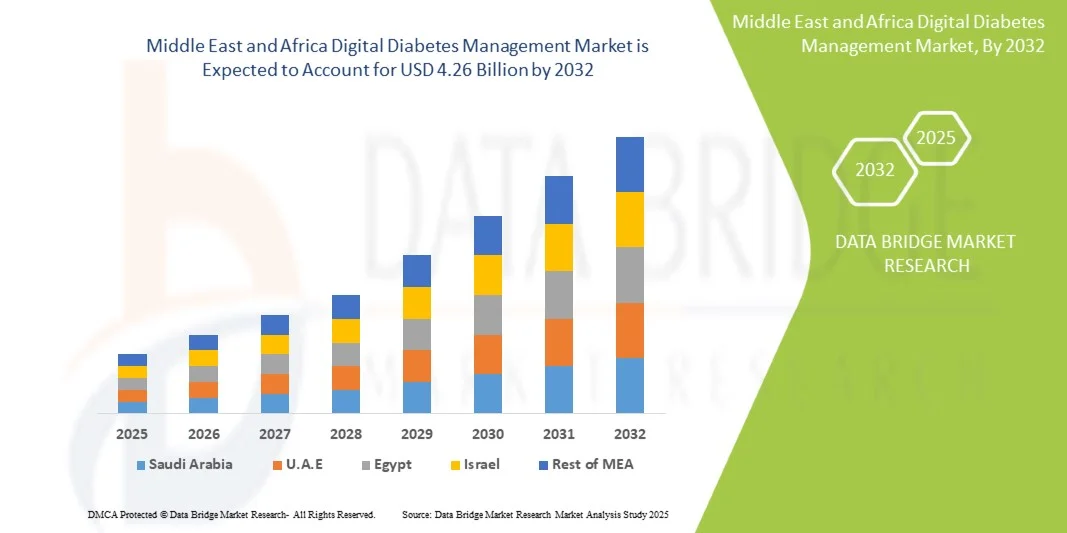

Taille du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

- Le marché de la gestion numérique du diabète au Moyen-Orient et en Afrique était évalué à 1,20 milliard de dollars américains en 2024 et devrait atteindre 4,26 milliards de dollars américains d'ici 2032 , avec un TCAC de 17,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dispositifs connectés de soins du diabète et des plateformes de santé numérique, ce qui entraîne une numérisation accrue dans les milieux résidentiels/de soins à domicile et commerciaux/cliniques.

- De plus, la demande croissante des consommateurs pour des solutions de gestion du diabète sécurisées, conviviales et intégrées, conjuguée aux initiatives nationales de santé et à la transformation numérique du secteur de la santé, fait de la gestion numérique du diabète la norme de soins moderne.

Analyse du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

- Les solutions numériques de gestion du diabète, qui comprennent les dispositifs, les applications de gestion numérique du diabète, les logiciels et plateformes de gestion des données, ainsi que les services, sont des composantes de plus en plus essentielles des soins modernes du diabète, tant en milieu résidentiel qu'en milieu clinique, en raison de leur commodité accrue, de leurs capacités de surveillance en temps réel et de leur intégration transparente aux écosystèmes de santé numérique.

- La demande croissante de gestion numérique du diabète est principalement alimentée par l'adoption généralisée des dispositifs de santé connectés, la prévalence croissante du diabète et une préférence grandissante pour des soins personnalisés et fondés sur les données.

- L’Arabie saoudite a dominé le marché du Moyen-Orient et de l’Afrique en 2024, avec une part de revenus de 38,5 %. Ce marché se caractérise par une infrastructure de santé avancée, des dépenses de santé élevées et un soutien gouvernemental important. On observe une forte croissance de l’adoption des solutions numériques pour le diabète, portée par les innovations des entreprises de santé établies et des jeunes pousses de la e-santé axées sur l’analyse de données par intelligence artificielle et la télésurveillance.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché de la gestion numérique du diabète au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de l'urbanisation croissante, de la sensibilisation accrue aux soins de santé et de l'adoption grandissante des technologies de santé mobile.

- Le segment des dispositifs a dominé le marché avec une part de marché de 44 % en 2024, grâce à sa réputation établie de fiabilité, sa facilité d'utilisation à domicile et en milieu clinique, et son intégration aux applications et plateformes de données numériques de gestion du diabète.

Portée du rapport et segmentation du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

« Confort accru grâce à l’IA et à l’intégration mobile »

- L'intégration de l'intelligence artificielle (IA) aux applications mobiles et aux plateformes cloud constitue une tendance majeure et en pleine accélération sur le marché de la gestion numérique du diabète au Moyen-Orient et en Afrique. Cette intégration améliore considérablement le confort des patients et les capacités de télésurveillance.

- Par exemple, l'application mobile GlucoTrack intègre des analyses prédictives basées sur l'IA pour fournir des recommandations personnalisées en matière d'insuline et d'alimentation, permettant ainsi aux utilisateurs de mieux gérer leur glycémie.

- L'intégration de l'IA dans la gestion numérique du diabète permet, par exemple, d'analyser les profils glycémiques des patients afin de suggérer des ajustements de leur mode de vie et d'envoyer des alertes intelligentes en cas de valeurs anormales. La plateforme DarioHealth, par exemple, utilise l'IA pour détecter les anomalies et fournir des informations exploitables aux patients et aux cliniciens.

- L'intégration d'une application mobile aux dispositifs portables facilite la surveillance centralisée de la glycémie, de l'administration d'insuline et d'autres indicateurs de santé, permettant le partage de données en temps réel avec les professionnels de santé et les membres de la famille.

- Cette tendance vers des systèmes de gestion du diabète plus intelligents, intuitifs et interconnectés redéfinit les attentes des patients en matière de soins. Par conséquent, des entreprises comme Glooko développent des solutions basées sur l'IA, dotées de fonctionnalités telles que des alertes prédictives et une intégration automatisée avec les dispositifs de surveillance de la glycémie portables.

- La demande de solutions numériques de gestion du diabète offrant une intégration fluide de l'IA et des appareils mobiles connaît une croissance rapide, tant à domicile qu'en milieu clinique, les patients privilégiant de plus en plus la commodité et les soins personnalisés.

Dynamique du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

Conducteur

« Besoins croissants liés à la prévalence croissante du diabète et à l’adoption de la santé mobile »

- La prévalence croissante du diabète au Moyen-Orient et en Afrique, associée à l'adoption accélérée des plateformes de santé mobile et numérique, est un facteur important de la demande accrue de solutions numériques de gestion du diabète.

- Par exemple, en mars 2024, LifeScan Moyen-Orient a lancé un programme de surveillance de la glycémie basé sur le cloud, visant à intégrer les données des patients en temps réel entre les cliniques et les services de soins à domicile afin d'améliorer la prise en charge des maladies.

- À mesure que les patients et les soignants prennent conscience de l'importance d'une surveillance continue, les solutions numériques pour le diabète offrent des fonctionnalités avancées telles que le suivi de la glycémie en temps réel, les alertes prédictives et l'accès à distance aux cliniciens, constituant ainsi une amélioration significative par rapport aux méthodes traditionnelles.

- De plus, la popularité croissante des dispositifs de santé portables et des plateformes numériques pour la gestion des maladies chroniques fait des solutions numériques de gestion du diabète une partie intégrante de la prestation des soins de santé, permettant des soins personnalisés et une intervention proactive.

- La facilité de surveillance à distance, l'analyse en temps réel et la gestion via smartphone pour les patients et les aidants sont des facteurs clés qui favorisent l'adoption de ces technologies. La tendance à l'intégration de la télésanté et la disponibilité de plateformes conviviales contribuent également à la croissance du marché.

Retenue/Défi

« Problèmes de confidentialité des données et obstacle à la conformité réglementaire »

- Les préoccupations liées à la sécurité et à la confidentialité des données de santé des patients dans les solutions numériques de gestion du diabète constituent un obstacle majeur à une plus large diffusion sur le marché. Ces plateformes, reposant sur la connectivité réseau et le stockage en nuage, sont vulnérables aux violations de données et aux accès non autorisés, ce qui alimente les inquiétudes des patients et des professionnels de santé.

- Par exemple, des rapports très médiatisés faisant état de vulnérabilités dans les plateformes de santé en nuage ont rendu certains patients hésitants à adopter des solutions numériques de gestion du diabète, notamment les applications mobiles et les dispositifs portables.

- Répondre à ces préoccupations en matière de confidentialité des données par le biais d'un chiffrement sécurisé, du respect des réglementations du secteur de la santé (telles que le RGPD et la loi HIPAA) et de mises à jour logicielles régulières est essentiel pour instaurer la confiance. Des entreprises comme Glooko et DarioHealth mettent l'accent sur la protection des données et la conformité réglementaire dans leurs communications marketing afin de rassurer les utilisateurs.

- De plus, le coût relativement élevé des plateformes numériques avancées de gestion du diabète, comparé aux méthodes traditionnelles de surveillance de la glycémie, peut constituer un frein à leur adoption par les patients sensibles au prix, notamment dans les pays en développement. Si les applications et appareils de base sont devenus plus abordables, les fonctionnalités premium, telles que l'analyse par intelligence artificielle ou l'intégration avec plusieurs dispositifs de santé, sont souvent plus onéreuses.

- Pour assurer une croissance durable du marché, il est essentiel de surmonter ces défis grâce à une cybersécurité renforcée, à l'éducation des patients sur la protection des données et au développement de solutions plus abordables.

Étendue du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par produits et services

Le marché est segmenté, selon les produits et services proposés, en dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services. Le segment des dispositifs a dominé le marché en 2024, représentant 44 % des revenus, grâce à leur rôle essentiel dans le suivi et la prise en charge du diabète. Des dispositifs tels que les systèmes de surveillance continue du glucose (SCG) portables et les glucomètres de poche fournissent des mesures précises en temps réel, constituant ainsi la base des soins numériques du diabète. Leur intégration aux applications mobiles et aux plateformes cloud permet un suivi fluide et un accès à distance pour les professionnels de santé, améliorant ainsi l'observance du traitement. Les hôpitaux, les centres de diabétologie et les services de soins à domicile privilégient ces dispositifs pour leur fiabilité, leur facilité d'utilisation et leur compatibilité avec l'infrastructure de santé existante. Par ailleurs, la sensibilisation croissante des patients à l'importance de la surveillance proactive de la glycémie a renforcé le rôle crucial des dispositifs dans l'écosystème numérique du diabète.

Le segment des applications de gestion numérique du diabète devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la pénétration croissante des smartphones et à l'adoption grandissante des solutions de santé mobile. Ces applications permettent aux patients de suivre leur glycémie, leur alimentation, leur activité physique et leur observance thérapeutique sur une plateforme unique. Elles s'intègrent souvent aux dispositifs portables et aux plateformes cloud, offrant des analyses prédictives, des recommandations personnalisées et des alertes automatiques en cas de résultats anormaux. De plus, elles facilitent les téléconsultations, le partage de données avec les professionnels de santé et la gestion à distance des patients, ce qui est particulièrement précieux dans les régions géographiquement dispersées du Moyen-Orient et de l'Afrique. Leur praticité, leur prix abordable et leur accessibilité les rendent de plus en plus prisées par les patients, les prestataires de soins à domicile et les cliniques qui privilégient une approche connectée et fondée sur les données pour la prise en charge du diabète.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs portables et dispositifs portables classiques. Le segment des dispositifs portables a dominé le marché en 2024, représentant 55 % des revenus, grâce à leurs capacités de surveillance continue et de collecte de données en temps réel. Les dispositifs portables, tels que les systèmes de surveillance continue du glucose (CGM) et les pompes à insuline intelligentes, permettent aux patients et aux professionnels de santé de suivre en continu les fluctuations de la glycémie, favorisant ainsi des interventions proactives. Ces dispositifs sont très appréciés à domicile comme en milieu hospitalier pour leur confort, leur facilité d'intégration avec les applications et leur capacité à améliorer l'observance thérapeutique. La tendance croissante vers une médecine personnalisée et une gestion des maladies basée sur les données renforce encore la position dominante des dispositifs portables.

Le segment des appareils portables devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur prix abordable, leur portabilité et leur facilité d'utilisation à domicile et en milieu clinique. Les glucomètres portables et les dispositifs d'administration d'insuline portables sont particulièrement appréciés dans les régions où l'accès aux soins est limité, car ils offrent des mesures fiables sans nécessiter de connexion permanente. Leur faible coût et leur conception intuitive les rendent attractifs pour les nouveaux utilisateurs et les populations rurales. De plus, de nombreux appareils portables proposent désormais une connectivité via une application et une intégration au cloud, comblant ainsi le fossé entre les méthodes de surveillance traditionnelles et les solutions numériques modernes de gestion du diabète.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile, cliniques spécialisées en diabète, établissements d'enseignement et de recherche, et autres. Le segment des soins à domicile a dominé le marché en 2024, avec une part de revenus de 48 %, reflétant la préférence croissante pour l'autogestion du diabète. Les patients et leurs aidants adoptent des solutions numériques pour le suivi continu de leur glycémie, l'obtention d'informations personnalisées et la téléconsultation. La facilité de surveillance de la glycémie à domicile, associée à l'intégration de la télémédecine, a accéléré l'adoption de ces solutions, notamment dans les zones urbaines où la pénétration des smartphones est élevée. Les solutions de soins à domicile réduisent également la dépendance aux visites fréquentes à l'hôpital, favorisant ainsi une meilleure observance du traitement et une meilleure qualité de vie.

Le segment des cliniques spécialisées en diabétologie devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de l'augmentation du nombre de patients et de l'adoption de plateformes numériques visant à améliorer l'efficacité clinique. Les cliniques exploitent des dispositifs, des applications et des plateformes de données pour assurer un suivi efficace d'un grand nombre de patients, proposer des plans de traitement personnalisés et garantir l'observance thérapeutique. L'intégration de logiciels de gestion des données facilite la tenue des dossiers, l'analyse des données et les soins prédictifs, améliorant ainsi la prise en charge des patients atteints de diabète chronique. Les initiatives gouvernementales encourageant l'adoption de la santé numérique et l'augmentation des financements alloués aux infrastructures de soins du diabète stimulent davantage la croissance des solutions proposées en clinique.

Analyse régionale du marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché du Moyen-Orient et de l’Afrique en 2024, avec une part de revenus de 38,5 %. Ce marché se caractérise par une infrastructure de santé avancée, des dépenses de santé élevées et un soutien gouvernemental important. On observe une forte croissance de l’adoption des solutions numériques pour le diabète, portée par les innovations des entreprises de santé établies et des jeunes pousses de la e-santé axées sur l’analyse de données par intelligence artificielle et la télésurveillance.

- Les patients et les professionnels de santé du pays apprécient grandement la commodité, le suivi en temps réel et les informations personnalisées offertes par les solutions numériques de gestion du diabète, notamment les dispositifs, les applications et les plateformes de données, qui contribuent à améliorer l'observance du traitement et les résultats pour les patients.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une population férue de technologie, faisant des solutions numériques de gestion du diabète un choix privilégié tant pour les soins à domicile que pour les cliniques spécialisées dans le diabète à travers le pays.

Analyse du marché de la gestion numérique du diabète en Arabie saoudite

En 2024, le marché saoudien de la gestion numérique du diabète a généré 38,5 % des revenus au Moyen-Orient et en Afrique, porté par l'adoption rapide des dispositifs de santé connectés et l'essor des solutions de santé numériques. Patients et aidants privilégient de plus en plus l'amélioration de la prise en charge du diabète grâce aux systèmes de surveillance basés sur l'intelligence artificielle, aux applications mobiles et aux dispositifs portables. La préférence croissante pour le suivi à domicile, conjuguée à une forte demande de plateformes de données dans le cloud et d'intégration de la télémédecine, stimule davantage le marché. Par ailleurs, les initiatives gouvernementales en faveur de la santé numérique, la solidité des infrastructures de santé et les investissements importants dans le secteur contribuent significativement à son expansion.

Aperçu du marché de la gestion numérique du diabète aux Émirats arabes unis

Le marché de la gestion numérique du diabète aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue aux soins de santé et à la prévalence croissante du diabète. L'urbanisation, la forte pénétration des smartphones et la demande de solutions de santé mobile favorisent leur adoption à domicile et en milieu clinique. Les consommateurs émiratis apprécient la commodité, les informations en temps réel et les recommandations personnalisées offertes par les solutions numériques de gestion du diabète. Le marché connaît une croissance significative, tant au niveau des nouveaux établissements de santé que de la modernisation des cliniques existantes, grâce au soutien de jeunes entreprises innovantes du secteur de la santé numérique et à un appui gouvernemental important.

Aperçu du marché égyptien de la gestion numérique du diabète

Le marché égyptien de la gestion numérique du diabète devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, portée par l'adoption croissante des plateformes de santé numérique et des solutions mobiles pour le diabète. Les préoccupations liées à la prévalence du diabète et la volonté d'une prise en charge efficace de la maladie incitent patients et établissements de santé à adopter les dispositifs portables, les applications et les plateformes de données connectées. L'urbanisation croissante en Égypte, l'essor de la classe moyenne et l'amélioration de l'accès aux soins continuent de stimuler la croissance du marché, les cliniques et les services de soins à domicile recherchant des solutions pratiques et connectées.

Aperçu du marché de la gestion numérique du diabète en Afrique du Sud

Le marché sud-africain de la gestion numérique du diabète devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue à la prise en charge du diabète et l'adoption des technologies dans le secteur de la santé. Le développement des infrastructures en Afrique du Sud, conjugué aux programmes gouvernementaux promouvant la santé numérique et la télésurveillance, favorise l'adoption des dispositifs portables et des applications mobiles. L'intégration avec les services de télémédecine et les plateformes de données se généralise, les patients et les professionnels de santé privilégiant des solutions sécurisées, respectueuses de la vie privée et performantes, conformes aux attentes locales en matière de soins de santé.

Part de marché de la gestion numérique du diabète au Moyen-Orient et en Afrique

Le secteur de la gestion numérique du diabète au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- Glooko, Inc. (États-Unis)

- Abbott (États-Unis)

- Dexcom, Inc. (États-Unis)

- Medtronic (Irlande)

- F. Hoffmann La Roche Ltd. (Suisse)

- Ascensia Diabetes Care Holdings AG (Suisse)

- B. Braun SE (Allemagne)

- Sanofi (France)

- Insulet Corporation (États-Unis)

- Novo Nordisk A/S (Danemark)

- Bayer AG (Allemagne)

- LifeScan, Inc. (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Ypsomed AG (Suisse)

- Welldoc, Inc. (États-Unis)

- Omada Health Inc (États-Unis)

- Noom, Inc. (États-Unis)

- Lark Technologies, Inc. (États-Unis)

- Vida Health, Inc. (États-Unis)

- DarioHealth Corp. (États-Unis)

Quels sont les développements récents sur le marché de la gestion numérique du diabète au Moyen-Orient et en Afrique ?

- En octobre 2025, l'Arabie saoudite a inauguré le premier « Centre de commandement et de contrôle du diabète » au monde, une plateforme numérique nationale permettant le suivi en temps réel des patients diabétiques dans tout le Royaume. Ce centre assure un suivi continu des signes vitaux, met en relation patients et cliniciens via des plateformes cloud et s'intègre au modèle de soins préventifs. L'événement a été couvert par de nombreux médias.

- En février 2025, le ministère de la Santé et de la Prévention des Émirats arabes unis a lancé « Biosigns », un système d'intelligence artificielle utilisant une caméra mobile pour estimer des biomarqueurs tels que l'hémoglobine glyquée (HbA1c), le cholestérol et la glycémie grâce à l'analyse d'images et aux données de capteurs. Cette innovation mobile est sur le point de transformer le suivi du diabète en le rendant non invasif, fréquent et à distance.

- En juillet 2024, Fitverse.ai a lancé à Dubaï, aux Émirats arabes unis, son programme de rémission du diabète, une première dans le pays et dans la région MENA. Ce programme propose une prise en charge personnalisée et globale du diabète de type 2 et du prédiabète grâce à l'intelligence artificielle, qui s'appuie sur la nutrition, l'exercice physique et le soutien psychologique. Il se positionne comme une solution hybride alliant style de vie et technologie, visant à réduire la dépendance aux médicaments et à améliorer l'engagement des patients. (Publié par Khaleej Times)

- En janvier 2024, le ministère de la Santé et de la Prévention des Émirats arabes unis (MoHAP) a annoncé une campagne de dépistage nationale. Plus de 12 000 personnes ont été testées en 100 jours et plus de 1 000 cas de prédiabète ou de diabète ont été diagnostiqués. L’intelligence artificielle a ensuite été déployée pour analyser les données et orienter les personnes à haut risque vers des parcours de soins précoces. Cette initiative a marqué un tournant vers une prise en charge numérique proactive du diabète aux Émirats arabes unis.

- En août 2023, Sanofi et le ministère de la Santé du Ghana ont lancé à Accra, au Ghana, le programme « Accès aux soins du diabète », qui comprend le déploiement de solutions numériques de gestion du diabète dans les centres de diabétologie et la formation de plus de 170 professionnels de la santé via un cours en ligne destiné aux éducateurs en diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.