Middle East And Africa Fire Protection Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

148.14 million

USD

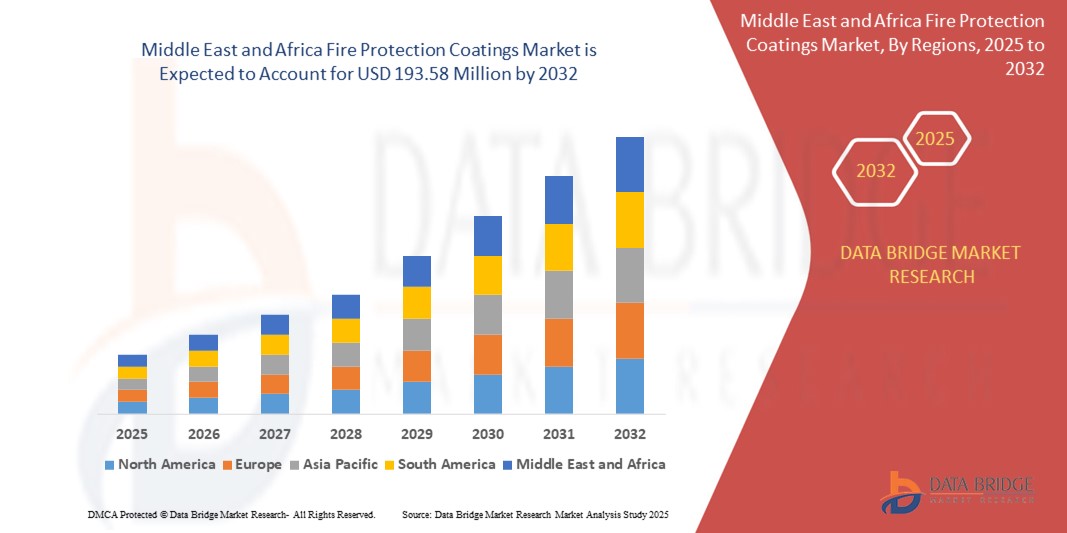

193.58 million

2024

2032

USD

148.14 million

USD

193.58 million

2024

2032

| 2025 –2032 | |

| USD 148.14 million | |

| USD 193.58 million | |

| % | |

|

Segmentation du marché des revêtements de protection incendie au Moyen-Orient et en Afrique, par type de produit (matériaux à base de ciment et revêtements intumescents), technologie (revêtements de protection à base d'eau et à base de solvant), utilisation finale (bâtiment et construction, pétrole et gaz, automobile, aérospatiale et défense, électricité et électronique, textile, ameublement, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché des revêtements de protection contre l’incendie au Moyen-Orient et en Afrique ?

- La taille du marché des revêtements de protection contre l'incendie au Moyen-Orient et en Afrique était évaluée à 148,14 millions USD en 2024 et devrait atteindre 193,58 millions USD d'ici 2032 , à un TCAC de 3,40 % au cours de la période de prévision.

- Le rapport sur le marché des revêtements de protection incendie passive au Moyen-Orient détaille les parts de marché, les nouveaux développements et l'impact des acteurs nationaux et locaux. Il analyse également les opportunités en termes de revenus émergents, d'évolution de la réglementation, d'homologation des produits, de décisions stratégiques, de lancements de produits et d'innovations technologiques. Pour comprendre l'analyse et le contexte du marché, contactez-nous pour un briefing d'analyste ; notre équipe vous aidera à élaborer une solution d'impact sur les revenus pour atteindre vos objectifs.

Quels sont les principaux points à retenir du marché des revêtements de protection contre l’incendie ?

- Les systèmes de protection passive contre l'incendie sont composés d'outils et d'autres solutions techniques qui réduisent la fréquence des incendies ou retardent leur propagation dans un établissement pendant une période donnée. Ils réduisent l'étendue des dégâts et les risques pour les vies humaines, et donnent aux personnes plus de temps pour évacuer l'établissement et aux services d'urgence le temps d'intervenir.

- La protection passive contre l'incendie est couramment utilisée dans les immeubles de grande hauteur, les maisons, les hôtels, les hôpitaux, les installations industrielles, les écoles, les entrepôts, les voies ferrées, les parkings, les ponts, les supermarchés et les hydrocarbures terrestres et offshore. Les revêtements de protection passive contre l'incendie gagnent en importance dans l'industrie pétrolière et gazière.

- Appliqués aux installations industrielles pétrolières et gazières, ces revêtements se dilatent pour former une couche isolante de charbon de bois lorsqu'ils sont exposés à des températures élevées. Cela permet à l'acier de conserver sa capacité portante jusqu'à quatre heures de plus en cas d'incendie, laissant ainsi un temps précieux aux occupants pour évacuer le bâtiment et aux pompiers pour éteindre l'incendie.

- Les Émirats arabes unis devraient dominer le marché des revêtements de protection passive contre l'incendie au Moyen-Orient avec une part de revenus de 41,87 % en 2024, grâce à l'essor de l'immobilier commercial, à des réglementations strictes en matière de sécurité incendie et à des investissements élevés dans des projets d'infrastructure comme Expo City et Etihad Rail.

- L'Arabie saoudite devrait enregistrer le TCAC le plus rapide de 7,24 % entre 2025 et 2032, soutenu par des initiatives de construction à grande échelle dans le cadre de Vision 2030 telles que NEOM, le projet de la mer Rouge et Qiddiya.

- Le segment des revêtements intumescents a dominé le marché avec la plus grande part de revenus de 58,7 % en 2024, grâce à sa finition esthétique supérieure, sa formulation légère et sa demande croissante dans les applications architecturales et industrielles en acier.

Portée du rapport et segmentation du marché des revêtements de protection incendie

|

Attributs |

Principales perspectives du marché des revêtements de protection contre l'incendie |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements de protection incendie ?

Transition vers des technologies écologiques et intumescentes

- Une tendance marquante sur le marché des revêtements de protection incendie est l'adoption croissante de formulations aqueuses, à faible teneur en COV et sans halogène, stimulée par des réglementations environnementales plus strictes et la demande de matériaux de construction durables. Les fabricants investissent dans des revêtements conformes à la certification LEED et aux codes de construction écologiques.

- Par exemple, AkzoNobel (Pays-Bas) et PPG Industries (États-Unis) ont lancé des revêtements intumescents de nouvelle génération utilisant des liants à base d'eau et des agents de formation de charbon avancés qui offrent une résistance élevée au feu sans compromettre la qualité de l'air intérieur.

- Les innovations dans les technologies nano-additives et les systèmes hybrides époxy- silicone améliorent la stabilité thermique et la résistance au feu des structures en acier tout en offrant une esthétique améliorée, un durcissement plus rapide et une durée de vie plus longue.

- Les revêtements de protection contre l'incendie sont également personnalisés pour des secteurs verticaux spécifiques tels que l'offshore, la pétrochimie et les infrastructures de transport, avec une plus grande résistance aux intempéries et à la corrosion.

- Des entreprises telles que Jotun (Norvège) et Hempel A/S (Danemark) se concentrent sur les technologies de durcissement à basse température et sans solvant pour prendre en charge les applications en climat froid et réduire les temps d'arrêt pendant la construction.

- Cette tendance redéfinit les revêtements coupe-feu, passant des barrières de sécurité passives aux matériaux intelligents et multifonctionnels, contribuant à la durabilité environnementale, à la longévité des actifs et à la conformité incendie dans les projets de construction neuve et de rénovation.

Quels sont les principaux moteurs du marché des revêtements de protection incendie ?

- L'augmentation des investissements dans les infrastructures et la réglementation stricte en matière de sécurité incendie stimulent la demande de revêtements de protection incendie pour les bâtiments commerciaux, industriels et résidentiels. Les gouvernements appliquent des normes telles que NFPA, ASTM E119 et EN 13381 pour la protection des structures en acier.

- Par exemple, en octobre 2023, The Sherwin-Williams Company (États-Unis) a lancé FIRETEX® FX9502, un revêtement intumescent de nouvelle génération répondant aux normes UL263 pour les structures en acier de grande hauteur, répondant aux exigences croissantes de sécurité urbaine.

- L'expansion des secteurs du pétrole, du gaz et de l'énergie, en particulier dans les économies émergentes, alimente l'utilisation de revêtements intumescents à base d'époxy qui résistent aux feux de nappe d'hydrocarbures et aux conditions de feu de jet.

- L'augmentation de la construction de systèmes de tunnels, de centrales électriques et de terminaux de transport stimule encore la croissance du marché, où la protection passive contre l'incendie (PFP) est essentielle pour le temps d'évacuation et l'intégrité structurelle en cas d'incendie.

- La modernisation des infrastructures vieillissantes dans les régions développées et les investissements gouvernementaux dans les villes intelligentes créent une demande à long terme pour des revêtements combinant résistance au feu, compatibilité esthétique et faible entretien.

- De plus, les mandats d’assurance et les cadres de reporting ESG (Environnement, Social, Gouvernance) poussent les développeurs à adopter des solutions de protection incendie certifiées dans le cadre de stratégies d’atténuation des risques.

Quel facteur freine la croissance du marché des revêtements de protection contre l’incendie ?

- L'un des principaux défis est le coût élevé et la complexité des tests et de la certification des revêtements de protection contre l'incendie, ce qui ralentit les approbations de produits et limite l'évolutivité mondiale pour les fabricants de petite et moyenne taille.

- Par exemple, les revêtements intumescents doivent réussir des tests de résistance au feu de plusieurs heures conformément aux normes ISO et EN, ce qui nécessite des chambres de simulation coûteuses et une validation par un tiers, ce qui augmente le délai de mise sur le marché.

- Une sensibilisation limitée et des codes de construction non uniformes dans les différentes régions limitent l'adoption généralisée, en particulier sur les marchés sensibles aux prix où la protection passive n'est pas encore obligatoire ou appliquée.

- La volatilité des prix et la disponibilité limitée des matières premières telles que les résines époxy, le polyphosphate d'ammonium et les additifs ignifuges ont un impact sur les coûts de production et les délais de livraison, en particulier lors de perturbations de la chaîne d'approvisionnement.

- De plus, les contraintes d'application telles que la température ambiante, la sensibilité à l'humidité et les multiples couches de revêtement augmentent les coûts de main-d'œuvre et de maintenance, ce qui décourage l'adoption dans la construction accélérée.

- Pour surmonter ces obstacles, il faudra des normes mondiales harmonisées en matière de sécurité incendie, des investissements continus dans des formulations à faible coût et à hautes performances, ainsi que la formation des applicateurs et des ingénieurs afin de garantir une utilisation appropriée et une protection du cycle de vie.

Comment le marché des revêtements de protection incendie est-il segmenté ?

Le marché est segmenté en fonction du type de produit, de la technologie et de l’industrie d’utilisation finale.

- Par type de produit

En fonction du type de produit, le marché est segmenté en matériaux cimentaires et en revêtements intumescents. Le segment des revêtements intumescents a dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à sa finition esthétique supérieure, sa formulation légère et à la demande croissante pour les applications architecturales et industrielles en acier.

Le segment des matériaux cimentaires devrait connaître une croissance régulière en raison de sa rentabilité et de son adéquation aux environnements industriels à haute température tels que les raffineries et les usines pétrochimiques.

- Par technologie

Sur la base de la technologie, le marché est segmenté en revêtements de protection à base d'eau et revêtements de protection à base de solvant. Le segment des revêtements de protection à base d'eau détenait la part la plus élevée, soit 54,1 % en 2024, grâce aux réglementations environnementales favorisant les produits à faible teneur en COV et à la préférence croissante pour les solutions de construction durables.

Parallèlement, le segment des revêtements de protection à base de solvants continue d'être utilisé dans les environnements offshore et à forte humidité en raison de ses fortes caractéristiques d'adhérence et de durabilité.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en bâtiments et construction, pétrole et gaz, automobile, aérospatiale et défense, électricité et électronique, textile, ameublement et autres. Le segment du bâtiment et de la construction a représenté la plus grande part de chiffre d'affaires, soit 42,9 % en 2024, en raison du renforcement des exigences de sécurité incendie dans les infrastructures urbaines, de la hausse des investissements immobiliers et de l'importance croissante accordée à la protection passive contre les incendies dans les espaces commerciaux et résidentiels.

Le secteur de l'aérospatiale et de la défense devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à des protocoles de sécurité incendie rigoureux et à l'expansion de la base de fabrication de défense à l'échelle mondiale.

Quelle région détient la plus grande part du marché des revêtements de protection incendie ?

- Les Émirats arabes unis devraient dominer le marché des revêtements de protection passive contre l'incendie au Moyen-Orient avec une part de revenus de 41,87 % en 2024, grâce à l'essor de l'immobilier commercial, à des réglementations strictes en matière de sécurité incendie et à des investissements élevés dans des projets d'infrastructure comme Expo City et Etihad Rail.

- L'accent mis par le pays sur les codes de construction modernes et l'atténuation proactive des risques d'incendie dans les secteurs commercial et hôtelier a accéléré l'adoption de revêtements intumescents et cimentaires.

- De plus, le rôle des Émirats arabes unis en tant que plaque tournante logistique a attiré d'importants fabricants de revêtements d'Europe et d'Asie, améliorant ainsi l'efficacité de la chaîne d'approvisionnement et la distribution régionale.

Quelle région connaît la croissance la plus rapide sur le marché des revêtements de protection incendie ?

L'Arabie saoudite devrait enregistrer le TCAC le plus rapide, soit 7,24 %, entre 2025 et 2032, grâce à des projets de construction à grande échelle dans le cadre de Vision 2030, tels que NEOM, le projet Mer Rouge et Qiddiya. La demande croissante de sécurité incendie passive dans les infrastructures publiques, conjuguée aux exigences réglementaires de la Défense civile saoudienne, stimule l'adoption de ces produits. Par ailleurs, les fabricants nationaux augmentent leurs capacités et les entreprises internationales s'associent à des acteurs locaux pour exploiter le paysage industriel et urbain en pleine expansion du royaume.

Quelles sont les principales entreprises sur le marché des revêtements de protection incendie ?

L'industrie des revêtements de protection contre l'incendie est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Hempel A/S (Danemark)

- La société Sherwin-Williams (États-Unis)

- Hilti (Liechtenstein)

- Carboline (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- PPG Industries, Inc. (États-Unis)

- Kansai Paint Co., Ltd. (Japon)

- Groupe Etex (Belgique)

- Isolatek International (États-Unis)

- GCP Applied Technologies Inc. (filiale de Saint-Gobain) (États-Unis/France)

- Jotun (Norvège)

- Sika AG (Suisse)

- Arabian Vermiculite Industries (Arabie Saoudite)

- CHARCOAT Protection passive contre l'incendie (Canada)

- Lanexis Enterprises (P) Ltd. (Inde)

Quels sont les développements récents sur le marché des revêtements de protection incendie au Moyen-Orient et en Afrique ?

- En février 2024, AkzoNobel a finalisé une importante extension de capacité sur son site de production de revêtements en poudre de Côme, en Italie. Cette extension, qui représente un investissement de 21 millions de dollars, devrait permettre à l'entreprise de mieux répondre à la demande croissante de ses produits en Europe, au Moyen-Orient et en Afrique (EMEA). L'achèvement de quatre nouvelles lignes de production, deux pour les apprêts automobiles et deux pour les revêtements architecturaux, marque une étape importante du projet. De plus, l'intégration de nouvelles lignes d'équipements de collage garantit que les produits fabriqués respectent et dépassent les normes du secteur, renforçant ainsi l'engagement d'AkzoNobel à fournir des revêtements de haute qualité à ses clients de la région EMEA.

- En décembre 2023, Hempel A/S a annoncé le lancement de HEET Dynamic, un nouveau logiciel de revêtement innovant spécialement conçu pour accélérer, simplifier et optimiser les estimations de revêtements intumescents sur les sections d'acier pour les ingénieurs en structure et les estimateurs. Cet outil permettra aux ingénieurs d'analyser avec plus de précision les structures en acier et autres surfaces sur lesquelles des revêtements intumescents ignifuges sont appliqués, ce qui en fera un outil indispensable. À terme, il améliorera le chiffre d'affaires de l'entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.