Middle East And Africa Point Of Care Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.63 Billion

USD

2.62 Billion

2024

2032

USD

1.63 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentation du marché des diagnostics au point de service au Moyen-Orient et en Afrique, par produit (surveillance de la glycémie, dépistage des maladies infectieuses, tests cardiométaboliques, tests de grossesse et de fertilité, tests de coagulation, marqueurs tumoraux/cancers, cholestérol, analyses d'urine, hématologie et autres produits POC), mode de prescription (tests sur ordonnance et tests en vente libre), plateforme (tests à flux latéral/immunochromatographie, diagnostics moléculaires, immuno-essais, bandelettes réactives et microfluidique), utilisateur final (centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux), canal de distribution (pharmacies de détail et pharmacies d'achat direct) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des diagnostics au point de service au Moyen-Orient et en Afrique

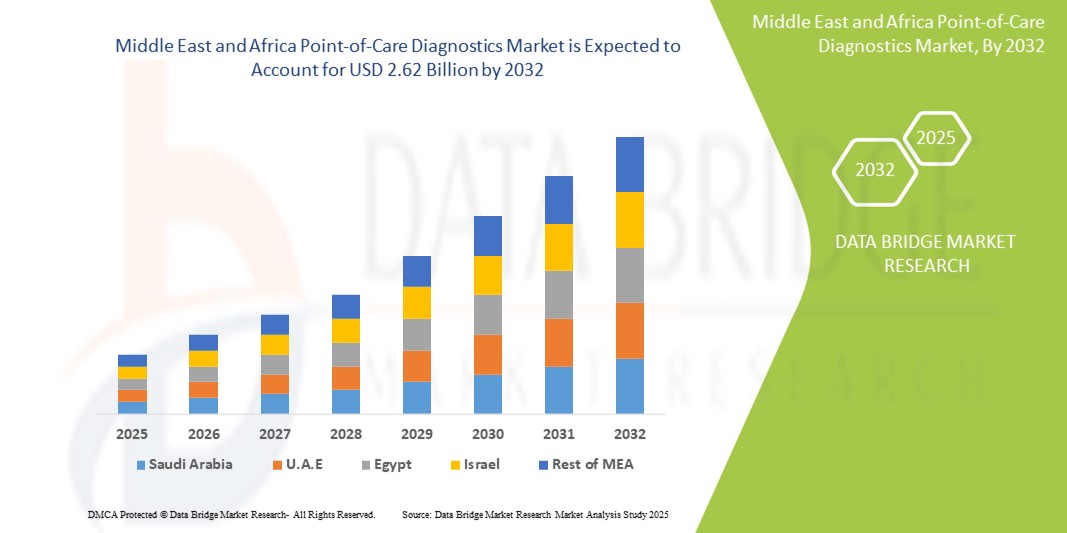

- La taille du marché du diagnostic au point de service au Moyen-Orient et en Afrique était évaluée à 1,63 milliard USD en 2024 et devrait atteindre 2,62 milliards USD d'ici 2032 , à un TCAC de 6,1 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la charge croissante des maladies infectieuses et chroniques, associée au besoin croissant de solutions de diagnostic rapides et accessibles dans les zones reculées et mal desservies de la région.

- De plus, l'augmentation des investissements dans les infrastructures de santé, le développement des initiatives gouvernementales en matière de détection précoce des maladies et l'adoption croissante de dispositifs de dépistage portables et conviviaux positionnent le diagnostic au point de service comme un outil essentiel pour améliorer les résultats des patients. Ces facteurs convergents accélèrent le déploiement des solutions POC, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des diagnostics au point de service au Moyen-Orient et en Afrique

- Les diagnostics au point de service (POC), permettant des tests médicaux rapides sur le lieu de soins ou à proximité du patient, deviennent cruciaux au Moyen-Orient et en Afrique en raison de leur capacité à fournir des résultats rapides sans avoir besoin de laboratoires centralisés, améliorant ainsi la prise de décision clinique et la gestion des patients dans les milieux de soins urbains et éloignés.

- La demande croissante de diagnostics POC est principalement alimentée par la forte prévalence de maladies infectieuses telles que le VIH , le paludisme et la tuberculose, ainsi que par un besoin croissant de surveillance des maladies chroniques et une sensibilisation accrue à la détection précoce des maladies.

- L'Arabie saoudite a dominé le marché du diagnostic au point de service au Moyen-Orient et en Afrique avec la plus grande part de revenus de 29,1 % en 2024, soutenue par l'expansion des infrastructures de santé, les initiatives de santé numérique menées par le gouvernement dans le cadre de Vision 2030 et les investissements stratégiques pour améliorer l'accessibilité et la qualité du diagnostic.

- Le Nigéria devrait être le pays connaissant la croissance la plus rapide sur le marché du diagnostic au point de service au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de l'augmentation du financement international, de l'amélioration des chaînes d'approvisionnement et du besoin urgent de diagnostics rapides pour gérer les maladies transmissibles et non transmissibles dans les populations mal desservies.

- Le segment des tests de maladies infectieuses a dominé le marché des diagnostics au point de service au Moyen-Orient et en Afrique avec une part de marché de 47,8 % en 2024, grâce aux efforts ciblés pour contrôler les épidémies et au besoin de tests rapides et fiables dans les environnements cliniques et de santé communautaire.

Portée du rapport et segmentation du marché des diagnostics au point de service au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des diagnostics au point de service au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des diagnostics au point de service au Moyen-Orient et en Afrique

« Développement des solutions de santé mobile et de diagnostic décentralisé »

- Une tendance clé et croissante sur le marché du diagnostic au point de service au Moyen-Orient et en Afrique est le déploiement généralisé de plateformes de santé mobile (mHealth) et d'appareils de diagnostic portables visant à décentraliser la prestation de soins. Cette tendance transforme l'accès aux soins en rapprochant le diagnostic des patients, notamment dans les zones rurales et aux ressources limitées.

- Par exemple, les plateformes m-PIMA HIV-1/2 VL d'Abbott et Cepheid GeneXpert sont de plus en plus déployées dans des pays africains tels que le Nigéria et le Kenya, grâce à des partenariats de santé publique, pour fournir des résultats rapides dans le diagnostic du VIH, de la tuberculose et d'autres maladies infectieuses.

- Les solutions de point de service sont intégrées aux systèmes de données de santé cloud, permettant aux professionnels de santé de suivre et de signaler les cas en temps réel. Ces intégrations numériques soutiennent les programmes nationaux de surveillance des maladies et garantissent une meilleure continuité des traitements. Des dispositifs tels que LumiraDx et SD Biosensor gagnent en popularité grâce à leur portabilité, leur rapidité et leur compatibilité avec les appareils mobiles.

- La pénétration croissante des smartphones et des réseaux cellulaires dans la région stimule l'innovation dans les plateformes de diagnostic connectées, capables de transmettre instantanément les résultats des tests aux systèmes centraux pour une évaluation à distance. Cette fonctionnalité est particulièrement pertinente dans les régions reculées dépourvues de laboratoires médicaux entièrement équipés.

- En outre, les gouvernements et les ONG de la région MEA soutiennent cette tendance par le biais d'initiatives qui financent les agents de santé communautaires et les équipent de kits de diagnostic mobiles pour fournir des services de santé de première ligne.

- Cette évolution vers des diagnostics portables, connectés et rapides redéfinit le modèle de prestation de soins de santé dans la région, permettant un diagnostic et un traitement plus rapides et favorisant la croissance du marché des diagnostics au point de service dans les secteurs de la santé publics et privés.

Dynamique du marché des diagnostics au point de service au Moyen-Orient et en Afrique

Conducteur

« Forte charge de morbidité et priorité donnée par le gouvernement aux tests décentralisés »

- Le fardeau important des maladies transmissibles et non transmissibles dans la région MEA, combiné à un accès limité aux services de laboratoire centralisés, est un facteur majeur de l’adoption croissante de solutions de diagnostic au point de service.

- Par exemple, en février 2024, le National Health Laboratory Service d'Afrique du Sud a étendu son programme de surveillance de la charge virale du VIH en déployant de nouveaux dispositifs de test POC dans des cliniques mobiles dans les provinces rurales

- Alors que les systèmes de santé s'efforcent d'accélérer la détection des maladies et le lancement du traitement, les diagnostics POC offrent des résultats rapides, une facilité d'utilisation et la possibilité d'atteindre les populations mal desservies.

- L'engagement croissant des gouvernements régionaux à renforcer les soins de santé primaires et à réduire les délais d'attente des patients stimule encore la demande du marché. Cet engagement est soutenu par des collaborations stratégiques avec des organisations mondiales de santé telles que l'OMS, l'UNICEF et le Fonds mondial pour introduire les tests de dépistage sur le lieu de soins dans les campagnes de vaccination et les programmes d'éradication des maladies.

- Dans des pays comme le Kenya, l’Égypte et l’Arabie saoudite, la mise en œuvre de plans nationaux de numérisation de la santé et les investissements dans les infrastructures de soins de santé au niveau communautaire font des diagnostics POC un élément central pour améliorer les résultats des patients et optimiser les flux de travail cliniques.

Retenue/Défi

« Lacunes réglementaires et limites de la chaîne d'approvisionnement »

- Malgré une adoption croissante, le marché des diagnostics au point de service au Moyen-Orient et en Afrique (MEA) est confronté à des défis en raison de cadres réglementaires fragmentés et de normes de qualité des produits incohérentes d'un pays à l'autre, ce qui entrave l'approbation et le déploiement en temps opportun des dispositifs de diagnostic.

- Par exemple, l’absence de politiques harmonisées en Afrique subsaharienne complique l’importation et la certification des dispositifs POC, ce qui entraîne des retards et une sous-utilisation dans les contextes de soins d’urgence.

- En outre, les vulnérabilités de la chaîne d’approvisionnement, exacerbées par les déficits d’infrastructures et l’instabilité politique dans certaines régions, entravent la distribution et la maintenance cohérentes des équipements POC.

- Assurer l'étalonnage des appareils, former les professionnels de santé et maintenir un approvisionnement constant en consommables (tels que des bandelettes de test ou des cartouches) sont des défis opérationnels récurrents.

- Le coût constitue également un obstacle à certains diagnostics avancés, le financement limité dans les pays à faible revenu empêchant une adoption généralisée au-delà des programmes pilotes. Bien que les initiatives financées par les donateurs contribuent à compenser ces limitations, une pénétration durable du marché dépend de l'amélioration de l'accessibilité financière, de la fabrication locale et de l'harmonisation réglementaire.

- Pour relever ces défis, il faudra renforcer les capacités, les collaborations public-privé et les cadres nationaux pour soutenir l’intégration sûre et efficace des diagnostics POC dans les systèmes de santé traditionnels.

Portée du marché des diagnostics au point de service au Moyen-Orient et en Afrique

Le marché est segmenté sur la base du produit, du mode de prescription, de la plateforme, de l'utilisateur final et du canal de distribution.

- Par produit

Au Moyen-Orient et en Afrique, le marché des diagnostics délocalisés est segmenté en fonction des produits : surveillance de la glycémie, tests de maladies infectieuses, tests cardiométaboliques, tests de grossesse et de fertilité, tests de coagulation, tests de marqueurs tumoraux/cancers, tests de cholestérol, analyses d'urine, tests hématologiques et autres produits de soins délocalisés. Le segment des tests de maladies infectieuses a dominé le marché avec une part de marché de 47,8 % en 2024, tirée par la forte prévalence de maladies telles que le VIH, le paludisme, la tuberculose et les infections respiratoires. L'utilisation généralisée des tests de diagnostic rapide dans les programmes de santé publique et les initiatives de lutte contre les maladies financées par les ONG a placé ce segment au cœur de la prestation de soins de santé dans la région.

Le segment des produits de surveillance de la glycémie devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'incidence croissante du diabète, la sensibilisation croissante à la santé et la disponibilité croissante de glucomètres compacts et abordables adaptés à un usage domestique et clinique.

- Par mode de prescription

Au Moyen-Orient et en Afrique, le marché du diagnostic délocalisé est segmenté en tests sur ordonnance et en tests en vente libre, selon le mode de prescription. En 2024, ce segment détenait la plus grande part de chiffre d'affaires, la plupart des diagnostics de maladies infectieuses et chroniques étant réalisés sous la supervision d'un médecin dans des établissements de santé professionnels. Ce segment est également soutenu par les dépistages de santé publique et les programmes gouvernementaux.

Le segment des tests en vente libre devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'autodiagnostic et la disponibilité de kits de tests à domicile pour la grossesse, la glycémie et le cholestérol. L'élargissement de l'accès au commerce de détail et la sensibilisation croissante des consommateurs à la santé contribuent à la croissance rapide de ce segment.

- Par plateforme

Sur la base de la plateforme, le marché du diagnostic au point de service au Moyen-Orient et en Afrique est segmenté en tests à flux latéral/immunochromatographie, diagnostics moléculaires, immuno-essais, bandelettes réactives et microfluidique. Le segment des tests à flux latéral/immunochromatographie a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa large utilisation dans le diagnostic des maladies infectieuses et à son adéquation aux environnements à faibles ressources. Ces tests sont abordables, portables et nécessitent une formation minimale, ce qui les rend très efficaces pour les programmes de dépistage de masse.

Le segment du diagnostic moléculaire devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une utilisation croissante pour la détection précoce des maladies et au besoin croissant de méthodes de test à haute sensibilité. Des plateformes telles que la PCR et l'amplification isotherme sont de plus en plus adoptées dans les établissements de santé urbains pour le suivi de la charge virale du VIH et la détection de la COVID-19.

- Par utilisateur final

Au Moyen-Orient et en Afrique, le marché du diagnostic délocalisé est segmenté en fonction de l'utilisateur final : centres de diagnostic professionnels, soins à domicile, laboratoires de recherche et autres utilisateurs finaux. En 2024, le segment des centres de diagnostic professionnels a dominé le marché, affichant la plus grande part de chiffre d'affaires, grâce à l'utilisation généralisée du diagnostic délocalisé dans les hôpitaux, les cliniques et les centres de santé communautaires de la région. Ces centres constituent souvent le premier point de contact pour le diagnostic en zones rurales et périurbaines.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'adoption croissante des kits de diagnostic à domicile, le vieillissement de la population et la demande de solutions de télésurveillance. L'évolution vers des modèles de soins centrés sur le patient soutient la croissance de ce segment, notamment dans les zones urbaines où l'accès aux pharmacies de détail et aux plateformes de santé numériques est plus large.

- Par canal de distribution

En fonction du canal de distribution, le marché des diagnostics délocalisés au Moyen-Orient et en Afrique est segmenté entre les pharmacies d'achat directes et les pharmacies de détail. Le segment des achats directs a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce aux initiatives de marchés publics, aux partenariats public-privé et aux programmes financés par des donateurs qui facilitent l'achat en gros et la distribution d'outils de diagnostic aux centres de santé et aux cliniques mobiles.

Le segment des pharmacies de détail devrait connaître le TCAC le plus rapide de 2025 à 2032, stimulé par la demande croissante de produits de diagnostic en vente libre, une plus grande accessibilité dans les zones urbaines et une préférence croissante des consommateurs pour les kits d'auto-test disponibles dans les points de vente commerciaux.

Analyse régionale du marché des diagnostics au point de service au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché du diagnostic au point de service au Moyen-Orient et en Afrique avec la plus grande part de revenus de 29,1 % en 2024, soutenue par l'expansion des infrastructures de santé, les initiatives de santé numérique menées par le gouvernement dans le cadre de Vision 2030 et les investissements stratégiques pour améliorer l'accessibilité et la qualité du diagnostic.

- Les prestataires de soins de santé et les patients du pays apprécient grandement la rapidité, la portabilité et la facilité d’utilisation offertes par les diagnostics au point de service, en particulier pour la gestion des maladies infectieuses et des maladies chroniques en dehors des laboratoires centralisés.

- Cette forte adoption est également soutenue par l'augmentation des dépenses de santé, les partenariats public-privé et l'intégration de la santé numérique, positionnant les diagnostics au point de service comme un élément clé de soins efficaces et centrés sur le patient dans le paysage des soins de santé en constante évolution en Arabie saoudite.

Aperçu du marché saoudien des diagnostics au point de service

En Arabie saoudite, le marché du diagnostic au point de service a enregistré la plus grande part de revenus de la région en 2024, grâce aux réformes du système de santé « Vision 2030 » du gouvernement et à des investissements importants dans les infrastructures de diagnostic. La prévalence croissante des maladies chroniques et infectieuses, conjuguée à l'adoption massive de modèles de soins de santé décentralisés, alimente la demande d'outils de diagnostic rapide. Le déploiement croissant de cliniques mobiles et l'intégration de plateformes numériques de suivi médical soutiennent la croissance du marché du diagnostic au point de service dans le pays.

Aperçu du marché des diagnostics au point de service en Afrique du Sud

Le marché sud-africain du diagnostic au point de service devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement soutenue par les programmes de santé publique ciblant le VIH, la tuberculose et d'autres maladies infectieuses. Les initiatives menées par les gouvernements et les ONG continuent de favoriser l'adoption généralisée du dépistage au point de service, notamment dans les régions rurales et mal desservies. De plus, la promotion du dépistage précoce et de l'accès aux soins de santé au niveau communautaire renforce la demande dans les secteurs public et privé.

Aperçu du marché des diagnostics au point de service aux Émirats arabes unis

Le marché du diagnostic au point de service aux Émirats arabes unis devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de solutions de test rapides et précises, tant en milieu clinique que non clinique. L'infrastructure de santé avancée du pays et l'accent mis sur l'innovation en santé numérique favorisent l'adoption des technologies au point de service. La prévalence croissante de maladies liées au mode de vie, telles que le diabète et les maladies cardiovasculaires, contribue également à l'expansion constante du marché.

Aperçu du marché nigérian des diagnostics au point de service

Le marché nigérian du diagnostic au point de service devrait connaître une croissance considérable au cours de la période de prévision, alimentée par une forte charge de morbidité, notamment liée au paludisme, au VIH et à la tuberculose. Compte tenu de l'accès limité aux laboratoires centralisés dans de nombreuses régions, le diagnostic au point de service joue un rôle essentiel dans l'amélioration de la prestation des soins de santé. Le soutien des agences sanitaires internationales et le déploiement accru d'unités de dépistage mobiles améliorent la portée du diagnostic, notamment dans les communautés rurales.

Part de marché des diagnostics au point de service au Moyen-Orient et en Afrique

L'industrie du diagnostic au point de service au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Danaher Corporation (États-Unis)

- BD (États-Unis)

- BIOMÉRIEUX (France)

- QuidelOrtho Corporation (États-Unis)

- Chembio Diagnostic Systems, Inc. (États-Unis)

- Trivitron Healthcare Pvt. Ltd. (Inde)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- F. Hoffmann-La Roche SA (Suisse)

- SD Biosensor, Inc. (Corée du Sud)

- Céphéide (États-Unis)

- Nova Biomedical Corporation (États-Unis)

- Instrumentation Laboratory Company (États-Unis)

- POC Medical Systems, Inc. (États-Unis)

- Biopanda Reagents Ltd. (Royaume-Uni)

- Meril Life Sciences Pvt. Ltd. (Inde)

- MicroLine Diagnostics Ltd. (Israël)

Quels sont les développements récents sur le marché du diagnostic au point de service au Moyen-Orient et en Afrique ?

- En juin 2024, les laboratoires Abbott ont étendu leur présence en Afrique en s'associant au ministère nigérian de la Santé pour déployer sa plateforme m-pima™ hiv-1/2 vl dans les régions reculées pour un test rapide de la charge virale du VIH. Cette initiative vise à améliorer l'accès aux diagnostics décentralisés et à renforcer les efforts nationaux en matière de surveillance et de traitement du VIH, en s'alignant sur les objectifs mondiaux 95-95-95 pour la lutte contre le VIH.

- En mai 2024, Roche Diagnostics a lancé une initiative de diagnostic mobile au Kenya en collaboration avec la Clinton Health Access Initiative (CHAI), introduisant des plateformes de tests moléculaires portables dans les comtés mal desservis. Cette initiative s'inscrit dans la stratégie plus large de Roche visant à soutenir la surveillance des maladies et à améliorer le diagnostic précoce de la tuberculose et de l'hépatite dans les environnements à faibles ressources.

- En avril 2024, le service national de laboratoire de santé d'Afrique du Sud (NHLS) a intégré les systèmes Genexpert® de Cepheid à ses unités de santé mobiles dans le cadre d'une stratégie nationale de lutte contre la tuberculose et les infections résistantes aux médicaments. Le déploiement vise à permettre des tests moléculaires rapides dans les provinces rurales, à améliorer la précision de la détection et à réduire les délais de diagnostic.

- En mars 2024, SD Biosensor et le ministère de la Santé et de la Prévention des Émirats arabes unis ont conclu un accord stratégique pour fournir des dispositifs de dépistage de la Covid-19 et de la grippe au point de service dans les aéroports, les écoles et les centres de santé communautaires. L'accord renforce l'engagement des Émirats arabes unis en faveur d'infrastructures de santé résilientes et de préparation aux pandémies.

- En janvier 2024, Siemens Healthineers s'est associé au ministère égyptien de la Santé pour introduire les tests antigéniques rapides Clinitest® Covid-19 dans le cadre d'une campagne plus large de diagnostic au point de service. Destinée aux zones à fort trafic telles que les pôles de transport et les bureaux gouvernementaux, l'initiative soutient les efforts de l'Égypte pour garantir des solutions de test accessibles et rapides pendant les pics d'épidémies saisonnières.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.