Middle East And Africa Rehabilitation Therapy Services Market

Taille du marché en milliards USD

TCAC :

%

USD

10.47 Billion

USD

28.83 Billion

2024

2032

USD

10.47 Billion

USD

28.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.47 Billion | |

| USD 28.83 Billion | |

| % | |

|

Middle East and Africa Rehabilitation Therapy Services Market Segmentation, By Service (Services de réadaptation, orthophonie, ergothérapie, thérapie respiratoire, thérapie du comportement cognitif, etc.), Groupe d'âge (âgés, pédiatriques et adultes), Type de service (Services de réadaptation externe et services de réadaptation des patients), Application (Services de réadaptation orthopédique, Services de réadaptation neurologique, Services de réadaptation cardiologique, Services de réadaptation pulmonaire, Blessures liées au sport, Soins palliatifs, Services de réadaptation intégraire, Soins pelviaux et autres), Catégorie de service (Services hospitaliers, Services médicaux, Services industriels et Services de l'employeur), Modèle (manuel et conventionnel), Utilisateur final (Hôpitaux, Services de soins infirmiers spécialisés, Santé à domicile, Pratiques privées, Centres de sports et de remise en forme, Centres de réadaptation et autres), Service Channel (chaîne directe et en ligne) - Tendances et prévisions de l'industrie jusqu'en 2032

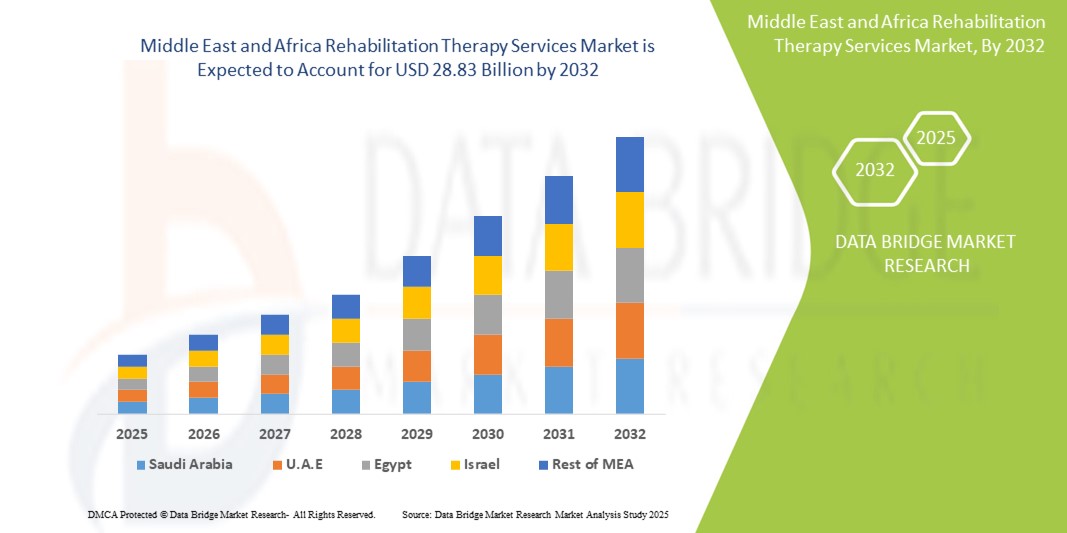

Moyen-Orient et Afrique Services de thérapie de réadaptation Taille du marché

- La taille du marché des services de réadaptation au Moyen-Orient et en Afrique a été évaluée à10,47 milliards de dollars en 2024et devrait atteindre28,83 milliards de dollars en 2032, à unTCAC de 13,50%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des maladies chroniques, l'augmentation de la population gériatrique et l'expansion de l'infrastructure des soins de santé dans la région, ce qui entraîne une demande accrue de services de réadaptation en milieu résidentiel et clinique.

- De plus, une prise de conscience croissante des avantages de la thérapie de réadaptation, de l'adoption de la téléréadaptation et de l'intégration technologique dans la prestation des services fait de la thérapie de réadaptation un élément essentiel des soins de santé. Ces facteurs convergents accélèrent l'adoption de services de réadaptation, ce qui stimule considérablement la croissance de l'industrie.

Moyen-Orient et Afrique Services de réadaptation Analyse du marché

- Les services de réadaptation, qui englobent la physiothérapie, l'ergothérapie, l'orthophonie, la thérapie respiratoire et la thérapie cognitive comportementale, sont des éléments de plus en plus essentiels de la prestation des soins de santé à domicile et à l'hôpital en raison de leur rôle dans l'amélioration des résultats des patients, le rétablissement de l'indépendance fonctionnelle et l'amélioration de la qualité de vie.

- La demande croissante de services de réadaptation thérapeutique est principalement alimentée par l'augmentation de la prévalence des maladies chroniques, l'augmentation de la population gériatrique et la sensibilisation aux avantages de la réadaptation, ainsi que par l'expansion des infrastructures de soins de santé et l'adoption de solutions de téléréadaptation.

- L'Arabie saoudite a dominé le marché des services de thérapie de réadaptation de l'AEM avec la plus grande part des revenus en 2024, caractérisée par des établissements de soins avancés, des initiatives gouvernementales favorisant les soins de réadaptation et des investissements croissants du secteur privé, les hôpitaux et les centres de réadaptation ayant connu une croissance substantielle.

- L'Afrique du Sud devrait être le pays qui connaît la croissance la plus rapide sur le marché des services de thérapie de réadaptation de l'AEM au cours de la période de prévision en raison de l'augmentation des dépenses de soins de santé, de l'urbanisation et de la création de centres de réadaptation spécialisés offrant une thérapie orthopédique, neurologique et cardiologique.

- Le segment des services de réadaptation ambulatoire a dominé le marché avec une part de marché de 62,8 % en 2024, ce qui reflète une forte préférence parmi les patients et les fournisseurs de soins pour des options de traitement offrant une plus grande flexibilité et une plus grande rentabilité.

Rapport Portée et Moyen-Orient et Afrique Services de thérapie de réadaptation Segmentation du marché

| Attributs | Moyen-Orient et Afrique Services de thérapie de réadaptation Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Moyen-Orient et Afrique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de réadaptation au Moyen-Orient et en Afrique

Intégration croissante des solutions de téléréhabilitation et de santé numérique

- Une tendance significative et accélérée sur le marché des services de réadaptation des AEM est l'intégration croissante des plates-formes de téléréadaptation, des applications mobiles de santé et des technologies de télésurveillance, en améliorant l'accès des patients et l'adhésion aux traitements

- Par exemple, la plateforme eRehab en Arabie Saoudite permet aux patients de poursuivre des exercices de physiothérapie à domicile tandis que les thérapeutes surveillent les progrès à distance, assurant la continuité du traitement

- L'intégration numérique de la santé permet aux thérapeutes de suivre l'activité du patient, d'ajuster les plans de traitement en temps réel et d'offrir des consultations virtuelles, d'améliorer les résultats thérapeutiques et l'efficacité opérationnelle.

- Ces technologies facilitent la gestion centralisée des dossiers des patients, des programmes d'exercices et des évaluations à distance au moyen d'une interface numérique unique, ce qui permet de mieux coordonner les soins dans les hôpitaux, les centres ambulatoires et les services de santé à domicile.

- Cette tendance vers une réadaptation plus accessible, axée sur la technologie et axée sur le patient est en train de remodeler les attentes en matière de prestation de thérapie, avec des entreprises telles que PhysioTech développant des plateformes adaptées à l'IA qui fournissent des rappels automatisés, un suivi des progrès et une orientation virtuelle

- La demande de téléréadaptation et d'intégration numérique de la santé augmente rapidement dans les zones urbaines et rurales, les patients et les prestataires de soins privilégiant de plus en plus la commodité, l'accessibilité et la continuité des soins.

Dynamique du marché des services de réadaptation au Moyen-Orient et en Afrique

Chauffeur

Demande croissante en raison du vieillissement Prévalence de la population et des maladies chroniques

- La prévalence croissante des maladies chroniques et l'accroissement de la population gériatrique sont des facteurs importants de l'augmentation de la demande de services de réadaptation dans les AEM

- Par exemple, en 2024, l'Arabie saoudite a lancé des programmes élargis de réadaptation dans les grands hôpitaux pour traiter la récupération post-AVC et post-orthopédique, augmentant l'absorption de la thérapie

- Les patients ont besoin d'une physiothérapie cohérente, d'une ergothérapie et d'une orthophonie pour rétablir leur autonomie fonctionnelle et améliorer leur qualité de vie, ce qui augmente la demande dans les services hospitaliers et ambulatoires.

- L'expansion des infrastructures de soins de santé, les initiatives gouvernementales de réhabilitation et les investissements du secteur privé renforcent la disponibilité et la capacité des services dans les zones urbaines et semi-urbaines

- La sensibilisation accrue des patients, des soignants et des prestataires de soins de santé aux prestations de réadaptation encourage les interventions antérieures, ce qui favorise l'adoption de services dans les hôpitaux, les établissements de soins infirmiers spécialisés et les services de santé à domicile.

- La disponibilité d'options thérapeutiques technologiques, telles que les consultations virtuelles et la téléréadaptation, favorise davantage la croissance en améliorant l'accès et le respect des plans de traitement

Restriction/Défi

Accessibilité limitée et coûts élevés dans certaines régions

- Les difficultés d ' accessibilité et le coût élevé des services de réadaptation dans certains pays d ' AME constituent un obstacle important à une plus grande pénétration du marché

- Par exemple, les zones rurales d'Égypte et de certaines régions subsahariennes disposent de centres de réadaptation limités et de thérapeutes qualifiés, ce qui limite l'accès des patients à une thérapie cohérente.

- Des coûts élevés pour les services spécialisés, le matériel de pointe et les plates-formes technologiques peuvent rendre la réadaptation inabordable pour les patients sensibles aux prix, en particulier dans les régions à faible revenu

- Les pénuries de main-d'œuvre et la répartition inégale des thérapeutes formés entre les pays créent des disparités en termes de disponibilité et de qualité des services, ce qui affecte les résultats des traitements.

- Bien que des initiatives soient en cours pour élargir l'accès et subventionner les coûts, les patients des régions mal desservies peuvent encore rencontrer des difficultés pour obtenir des soins en temps opportun, ce qui limite la croissance du marché.

- Surmonter ces défis grâce au développement des infrastructures, aux programmes de thérapie subventionnée, à la formation des professionnels de la santé et à des solutions de réadaptation numérique abordables sera vital pour une croissance soutenue du marché

Moyen-Orient et Afrique Services de thérapie de réadaptation Portée du marché

Le marché est segmenté en fonction du service, du groupe d'âge, du type de service, de l'application, de la catégorie de service, du modèle, de l'utilisateur final et du canal de service.

- Par service

Sur la base du service, le marché des services de réadaptation de l'AEM est segmenté en services de réadaptation, orthophonie, ergothérapie, thérapie respiratoire, thérapie cognitive comportementale, etc. Rehabilitation Therapy Services a dominé le marché avec la plus grande part des revenus du marché de 37,36 % en 2024, sous l'impulsion d'une forte demande de réadaptation musculo-squelettique, postopératoire et neurologique. Les hôpitaux, les centres ambulatoires et les services de santé à domicile privilégient souvent des programmes de réadaptation complets qui intègrent la physiothérapie, l'ergothérapie et l'orthophonie pour le rétablissement des patients. Le segment bénéficie d'initiatives gouvernementales visant à promouvoir les soins de réadaptation et à sensibiliser davantage les patients aux avantages de la thérapie précoce. L'intégration technologique, y compris la téléréadaptation et la télésurveillance, améliore encore la prestation des services et l'adhésion des patients. De plus, la prévalence croissante des maladies chroniques et le vieillissement de la population alimentent une demande constante. Les fournisseurs offrant des services de réadaptation groupés voient également une forte adoption en raison de la rentabilité et de l'amélioration des résultats du traitement.

La orthophonie devrait connaître le taux de croissance le plus rapide en 2025-2032, en raison de la reconnaissance croissante de son importance pour les patients pédiatriques et adultes qui se remettent de troubles neurologiques, d'AVC et de troubles du développement. La sensibilisation accrue des parents et des soignants à l'intervention précoce pour les troubles de la parole alimente l'adoption. Les hôpitaux et les centres spécialisés élargissent les programmes d'orthophonie en raison de la demande croissante de solutions de réadaptation adaptées. La téléthérapie apparaît comme une solution pratique, en particulier dans les zones urbaines et semi-urbaines. Le segment est appuyé par des progrès dans les outils de thérapie numérique et les applications mobiles qui améliorent l'engagement et l'efficacité du traitement. Les collaborations croissantes avec les écoles et les centres de réadaptation contribuent davantage à sa trajectoire de croissance.

- Par groupe d'âge

Selon le groupe d'âge, le marché des services de réadaptation est segmenté en personnes âgées, en enfants et en adultes. Les adultes ont dominé le marché avec la plus grande part en 2024, représentant 58,2% du marché, en raison de l'incidence élevée des maladies chroniques, des chirurgies orthopédiques et de la réadaptation post-accident. Les adultes ont souvent besoin de physiothérapie, d'ergothérapie et de réadaptation cardiologique pour maintenir leur autonomie fonctionnelle et retourner au travail. Les hôpitaux et les centres ambulatoires privilégient les programmes de réadaptation des adultes en raison de l'augmentation du nombre de patients et des besoins thérapeutiques récurrents. La téléréadaptation est de plus en plus adoptée pour améliorer l'accessibilité et la continuité des soins aux adultes qui travaillent. Les initiatives gouvernementales de soins de santé axées sur le bien-être des adultes et la gestion des maladies soutiennent davantage la domination du marché. Les campagnes de sensibilisation à la prévention des blessures et aux soins postopératoires favorisent l'adoption.

La pédiatrie devrait connaître la croissance la plus rapide en 2025-2032, en raison de la demande croissante de programmes d'intervention précoce, d'orthophonie et d'ergothérapie pour les enfants atteints de troubles du développement et de maladies congénitales. Les parents et les soignants investissent de plus en plus dans des services spécialisés de réadaptation pédiatrique. Les écoles et les centres de thérapie spécialisés développent des programmes de sensibilisation et de diagnostic précoce. Les solutions de télépédiatrie permettent la continuité des soins, en particulier dans les zones mal desservies. L'intégration du jeu et des outils numériques dans la thérapie pédiatrique améliore l'engagement et les résultats. L'augmentation du soutien du gouvernement aux initiatives en matière de santé infantile favorise la croissance.

- Par type de service

Sur la base du type de services, le marché des services de réadaptation est segmenté en services de réadaptation ambulatoires et en services de réadaptation hospitalière. Les Services de réadaptation ambulatoire ont dominé le marché avec une part de 62,8 % en 2024, en raison de la préférence des patients pour des soins souples et rentables et de la commodité de suivre des séances sans hospitalisation. Les services ambulatoires comprennent souvent la physiothérapie, l'orthophonie et la réadaptation postopératoire, ce qui les rend largement applicables dans les affections musculo-squelettiques, neurologiques et cardiologiques. Le segment bénéficie de l'adoption croissante de téléréhabilitation et de services à domicile, ce qui améliore l'adhésion des patients. Les hôpitaux et les centres de réadaptation privés agrandissent les services ambulatoires pour accueillir des patients de plus en plus nombreux. La couverture d'assurance pour la thérapie ambulatoire incite davantage l'adoption. En outre, l'urbanisation et la sensibilisation croissante aux soins de santé soutiennent une demande constante.

Les Services de réadaptation des malades hospitalisés devraient connaître la croissance la plus rapide en 2025-2032, en raison de la nécessité de soins intensifs multidisciplinaires pour les affections neurologiques, orthopédiques et cardiopulmonaires graves. Les patients nécessitant une surveillance constante et un traitement spécialisé préfèrent les soins hospitaliers. Les hôpitaux investissent dans des services de réadaptation spécialisés et du matériel de pointe pour soutenir ce segment. La croissance du segment est soutenue par l'augmentation du nombre de patients après la chirurgie et par les programmes de gestion des maladies chroniques. Les partenariats avec les réseaux internationaux de réadaptation améliorent la qualité des services. L'intégration de la télésurveillance permet un suivi partiel à distance et améliore les résultats pour les patients. Les programmes gouvernementaux de réadaptation à forte acuité contribuent également à l'expansion.

- Par demande

Sur la base de l'application, le marché des services de réadaptation est segmenté en services de réadaptation orthopédique, services de réadaptation neurologique, services de réadaptation cardiologique, services de réadaptation pulmonaire, blessures liées au sport, soins palliatifs, services de réadaptation intégraire, soins pelviaux, etc. Les Services de réadaptation orthopédique ont dominé le marché en 2024 en raison de la forte demande de rétablissement post-chirurgie, de gestion des fractures et de soins musculosquelettiques. Les hôpitaux, les cliniques externes et les fournisseurs de soins à domicile offrent des programmes thérapeutiques ciblés pour rétablir la mobilité et la force. Le segment bénéficie d'une augmentation des procédures orthopédiques et d'une population vieillissantetroubles articulaires.Les outils de téléréadaptation aident les patients à poursuivre leurs exercices à la maison sous une orientation professionnelle. La couverture d'assurance pour la réadaptation orthopédique encourage l'adoption du patient. Les fournisseurs offrant des programmes complets, y compris la physiothérapie et l'ergothérapie, voient une forte adhésion. Les initiatives gouvernementales en matière de santé visant à améliorer la mobilité soutiennent davantage la domination du marché.

Les Services de thérapie de réadaptation neurologique devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de la prévalence croissante des accidents vasculaires cérébraux, des lésions de la moelle épinière et des maladies neurodégénératives. Les hôpitaux et les centres de réadaptation agrandissent les unités de neuroréparation équipées de matériel de pointe et de thérapie assistée par technologie. La réadaptation téléneurologique améliore l'accessibilité des patients dans les régions éloignées. Intégration des- Oui.les dispositifs de thérapie basés améliorent les résultats du traitement et la surveillance. Des campagnes de sensibilisation sur l'intervention précoce et la récupération post-AVC soutiennent l'adoption. Les collaborations entre le secteur public et le secteur privé en matière d'infrastructure neuro-réatique se multiplient dans des pays d'AEM comme l'Arabie saoudite et les Émirats arabes unis.

- Par catégorie de service

En fonction de la catégorie de services, le marché des services de réadaptation thérapeutique est segmenté en services hospitaliers, services médicaux, services industriels et services à l'employeur. Les services hospitaliers ont dominé le marché en 2024, offrant des programmes de réadaptation complets, l'accès à des équipes multidisciplinaires et l'intégration aux traitements médicaux. Les hôpitaux sont les principaux centres de soins hospitaliers et ambulatoires, couvrant la réadaptation orthopédique, neurologique et cardiologique. Investissement dans le matériel de thérapie avancée et les professionnels formés conduit l'adoption des services hospitaliers. L'intégration de la téléréadaptation améliore la surveillance et l'adhésion des patients. Les partenariats avec les fournisseurs d'assurance améliorent l'accessibilité et l'adoption. L'appui du gouvernement à l'infrastructure de réadaptation hospitalière renforce la domination du marché.

Les Services médicaux devraient connaître la croissance la plus rapide en 2025-2032, en raison de la demande croissante de programmes de réadaptation dirigés par un médecin spécialisé, de suivis postopératoires et de plans thérapeutiques personnalisés. Les médecins intègrent de plus en plus les recommandations thérapeutiques dans les protocoles de traitement. L'adoption de la surveillance numérique et des téléconsultations facilite la gestion continue des patients. Une sensibilisation accrue aux soins préventifs et postopératoires stimule la demande de services. La collaboration avec les centres ambulatoires et les organismes de santé à domicile s'étend. Les services médicaux bénéficient de l'intégration aux programmes de gestion des maladies chroniques et aux initiatives d'intervention précoce.

- Par modèle

Sur la base du modèle, le marché des services de thérapie de réadaptation est segmenté en modèles manuels et conventionnels. Manual Model a dominé le marché en 2024 en raison de l'utilisation établie dans les pratiques traditionnelles de physiothérapie et d'ergothérapie où les soins pratiques sont essentiels. Les thérapeutes s'appuient sur des techniques manuelles d'évaluation des patients, d'exécution d'exercices et de réadaptation. Les hôpitaux et les centres ambulatoires adoptent largement la thérapie manuelle pourmusculosquelettiqueet des patients postopératoires. La thérapie manuelle est rentable et nécessite un investissement technologique minimal. La confiance des patients dans les soins pratiques contribue à la domination du marché. L'intégration aux techniques conventionnelles et numériques améliore l'efficacité et l'adhésion.

Le modèle conventionnel devrait connaître la croissance la plus rapide en 2025-2032, grâce à l'adoption de protocoles thérapeutiques normalisés, à l'intégration avec les appareils fonctionnels et à l'inclusion dans les plateformes de téléréhabilitation. Les approches conventionnelles assurent la cohérence et des résultats mesurables parmi les populations de patients. Les hôpitaux et les pratiques privées adoptent de plus en plus des méthodes conventionnelles aux côtés d'outils numériques pour améliorer la prestation des traitements. La croissance est appuyée par des lignes directrices réglementaires favorisant la réadaptation fondée sur des preuves. Les méthodes numériques classiques permettent une surveillance à distance et un meilleur suivi des progrès. Les programmes de formation pour les thérapeutes dans les approches conventionnelles favorisent davantage l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des services de thérapie de réadaptation est segmenté en hôpitaux, établissements de soins infirmiers spécialisés, santé à domicile, pratiques privées, centres de sports et de fitness, centres de réadaptation, etc. Les hôpitaux dominaient le marché en 2024, mus par la disponibilité d'équipes multidisciplinaires, d'équipements avancés et l'accès aux services de réadaptation des malades hospitalisés et externes. Les hôpitaux servent de centres de soins primaires pour la réadaptation orthopédique, neurologique et cardiologique. L'intégration de la téléréadaptation et de la surveillance à distance améliore l'adhésion des patients. La couverture d'assurance pour la thérapie hospitalière encourage l'utilisation. Les hôpitaux collaborent également avec les centres de santé à domicile et privés pour les soins prolongés. L'investissement dans des services de réadaptation spécialisés soutient la domination du marché.

La santé à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la préférence croissante pour des soins pratiques axés sur le patient dispensés à domicile. La téléréadaptation, les applications mobiles de santé et les séances de thérapie virtuelle élargissent l'accès. Les populations vieillissantes et les patients postopératoires bénéficient de services à domicile. Les pratiques privées et les réseaux hospitaliers s'associent pour offrir une réadaptation à domicile. Des économies et des soins personnalisés améliorent l'adoption. Le soutien du gouvernement aux services de santé à domicile favorise la croissance de l'AEM.

- Par voie de service

Sur la base du canal de service, le marché des services de thérapie de réadaptation est segmenté en canal direct et en ligne. Direct Channel a dominé le marché en 2024, reflétant la préférence des patients pour des soins personnalisés, des consultations en personne et une thérapie pratique. Les hôpitaux, les centres ambulatoires et les cliniques de réadaptation offrent principalement des services par interaction directe. L'intégration avec la thérapie en personne assure l'exécution et la surveillance de l'exercice. De solides relations patient-thérapeute contribuent à l'adhésion et aux résultats. Les services par voie directe sont appuyés par des programmes d'assurance et de santé du gouvernement. La commodité et la confiance dans la prestation directe maintiennent leur domination.

La chaîne en ligne devrait connaître la croissance la plus rapide en 2025-2032, grâce à l'adoption croissante de plateformes de téléréadaptation, d'applications mobiles et de séances de thérapie virtuelle. La prestation en ligne élargit l'accès aux populations éloignées et mal desservies. Intégration avecDispositifs usureet les outils de surveillance basés sur l'IA améliorent l'efficacité. Les canaux en ligne offrent des options de réadaptation économiques et flexibles. Des campagnes de sensibilisation et des incitations gouvernementales favorisent l'adoption. La téléthérapie technologique est de plus en plus acceptée par les patients et les fournisseurs, ce qui favorise une croissance rapide.

Moyen-Orient et Afrique Services de réadaptation Analyse régionale

- L'Arabie saoudite a dominé le marché des services de thérapie de réadaptation de l'AEM avec la plus grande part des revenus en 2024, caractérisée par des établissements de soins avancés, des initiatives gouvernementales favorisant les soins de réadaptation et des investissements croissants du secteur privé, les hôpitaux et les centres de réadaptation ayant connu une croissance substantielle.

- Les patients de la région apprécient beaucoup l'accessibilité, les programmes spécialisés et les soins multidisciplinaires offerts par les centres de réadaptation et les hôpitaux, y compris la physiothérapie, l'ergothérapie, l'orthophonie et les services de réadaptation cardiologique

- Cette adoption généralisée est également soutenue par des dépenses élevées en soins de santé, une urbanisation croissante et la création de centres de thérapie technologiquement avancés, la mise en place de services de réadaptation comme solution privilégiée pour les soins hospitaliers et à domicile dans tout le pays

Le marché saoudien des services de thérapie de réadaptation

En 2024, le marché saoudien des services de réadaptation a enregistré la plus grande part des revenus dans la région de l'AEM, grâce à l'augmentation des investissements dans les infrastructures de soins de santé, aux initiatives gouvernementales visant à promouvoir les soins de réadaptation et à sensibiliser les patients au rétablissement postopératoire et chronique. Les patients privilégient de plus en plus l'accès à des services spécialisés, y compris la physiothérapie, l'ergothérapie et l'orthophonie, pour une meilleure indépendance fonctionnelle. La tendance croissante des programmes de réadaptation en milieu hospitalier et ambulatoire, conjuguée à l'adoption de la téléréadaptation, appuie davantage la croissance du marché. De plus, l'Arabie saoudite met l'accent sur l'intégration numérique de la santé et les centres de thérapie modernes contribuent de façon significative à l'expansion du marché.

Afrique du Sud Services de thérapie de réadaptation Aperçu du marché

Le marché des services de réadaptation en Afrique du Sud devrait connaître une croissance substantielle au cours de la période de prévision, alimentée par la prévalence croissante des maladies chroniques, l'accroissement de la population gériatrique et l'expansion des centres de réadaptation spécialisés. Une sensibilisation accrue des adultes et des patients âgés aux avantages de la réadaptation favorise l'adoption de services. Les plateformes de téléréhabilitation permettent aux patients des régions éloignées ou mal desservies d'accéder facilement à la thérapie. Les partenariats entre les hôpitaux, les cliniques privées et les assureurs accélèrent encore la croissance du marché. La région est témoin d'une absorption importante dans les applications de réadaptation orthopédique, neurologique et cardiologique.

EAU Services de thérapie de réadaptation Aperçu du marché

Le marché des services de thérapie de réadaptation des EAU devrait croître au cours de la période de prévision, grâce à l'urbanisation rapide, aux progrès technologiques dans le domaine des soins de santé et à la demande croissante de services complets de soins ambulatoires et de réadaptation à domicile. L ' appui du Gouvernement aux infrastructures de soins de santé, ainsi que les dépenses de santé élevées par habitant, encouragent les investissements dans les centres de réadaptation. Les patients recherchent de plus en plus des solutions intégrées couvrant la physiothérapie, la orthophonie et la thérapie cognitive comportementale. L'accent mis sur la qualité des soins de santé et l'accessibilité devrait continuer à stimuler l'expansion du marché.

Nigéria Services de thérapie de réadaptation Aperçu du marché

Le marché des services de réadaptation au Nigéria est sur le point de croître au rythme le plus rapide au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la prévalence des maladies chroniques et liées au mode de vie et de la sensibilisation accrue des patients à la réadaptation. L'urbanisation et l'expansion des infrastructures de soins de santé permettent un accès plus large aux services thérapeutiques. L'adoption de plateformes de téléréadaptation et de solutions de santé mobiles améliore l'engagement et l'adhésion des patients. Les partenariats entre les hôpitaux, les cliniques privées et les assureurs soutiennent la croissance. Le besoin de soins postopératoires et de gestion des affections orthopédiques et neurologiques s'accélère.

Part du marché des services de réadaptation au Moyen-Orient et en Afrique

L'industrie des services de réadaptation au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Amana Healthcare (EAU)

- IRG (EAU)

- Rehabilitation International, Inc. (États-Unis)

- Moodist Hastanesi (Turquie)

- PhysioHome (EAU)

- PRODUITS ORTHOMÉRICA, INC. (États-Unis)

- Stantec (Canada)

- Hôpital international de Bumrungrad (Thaïlande)

- Groupe médical Raffles (Singapour)

- Hôpitaux Apollo (Inde)

- Hôpital Gleneagles (Singapour)

- Hôpital de la famille unie de Shanghai (Chine)

- Santé maternelle (États-Unis)

- Athlétisme physique (États-Unis)

- Hong Kong Sanatorium & Hospital (Hong Kong)

- Centre national de réadaptation (Japon)

- Hôpital de Bangkok (Thaïlande)

- Colombie Asie (Malaisie)

Quelles sont les évolutions récentes du marché des services de réadaptation au Moyen-Orient et en Afrique?

- En mai 2025, le Ministère de la santé a inauguré deux nouveaux centres de réadaptation physique de pointe dans les gouvernorats de Ramallah et de Qabatiya en Cisjordanie. Ces centres ont été créés avec le financement de la République de Corée et l ' appui de l ' Organisation mondiale de la santé (OMS) et du Bureau des Nations Unies pour les services d ' appui aux projets (UNOPS). L'initiative vise à améliorer l'accès aux services de réadaptation dans la région, reflétant un effort concerté pour améliorer les infrastructures de soins de santé

- En avril 2025, les chercheurs ont introduit une nouvelle plateforme de réadaptation robotique conçue pour aider les patients atteints de troubles neurologiques. La plate-forme utilise un appareil robotique pour faciliter le test clinique, permettant aux thérapeutes de créer des pistes personnalisées pour les patients de tracer

- En avril 2025, des rapports ont mis en lumière les graves difficultés rencontrées par les anciens combattants handicapés dans la région du Tigré d'Éthiopie en raison des séquelles de la guerre. De nombreux anciens combattants souffrent de blessures non traitées et n'ont pas accès aux services de réadaptation en raison de l'infrastructure médicale détruite. Des organisations comme le Centre d'Ortho-Physiothérapie de la Mekelle s'efforcent de fournir des soins, mais les ressources restent limitées

- En mai 2024, le Nigeria a inauguré son premier centre de réadaptation des Jeux Invictus à Abuja, ce qui marque une étape importante dans le soutien aux membres blessés par des sports adaptés. Le centre vise à assurer la réadaptation et la réinsertion sociale des anciens combattants, en montrant l'engagement du Nigéria à améliorer les services de réadaptation pour les personnes handicapées

- En février 2024, PhysioHome, une start-up en technologie de la santé, a lancé « Childhood », une solution technique spécialisée dans la réadaptation médicale et comportementale des enfants jusqu'à l'âge de 12 ans. Le produit met l'accent sur l'élaboration d'un système intégré pour les enfants qui combine les services à domicile et à distance. Ce service vise à élargir la portée de ses travaux dans les mois et les années à venir, en répondant aux besoins spécifiques de réadaptation des patients pédiatriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.