Middle East And Africa Seaweed Fertilizer Market

Taille du marché en milliards USD

TCAC :

%

838.48 Thousand

1,493.59 Thousand

2024

2032

838.48 Thousand

1,493.59 Thousand

2024

2032

| 2025 –2032 | |

| Dollars américains 838.48 Thousand | |

| Dollars américains 1,493.59 Thousand | |

| % | |

|

Segmentation du marché des engrais à base d'algues au Moyen-Orient et en Afrique, par type d'algues (Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza et autres), forme (liquide, sèche et autres), fonction (germination, croissance des plantes, amélioration des nutriments, efficacité du rendement et autres), type de culture (Fruits et légumes , oléagineux et légumineuses, céréales et grains, gazon et plantes ornementales, et autres), traitement (traitement foliaire, traitement du sol , traitement des semences, et autres), application (fermes, jardins, serres, et autres), type de produit (biologique et inorganique) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché des engrais à base d'algues

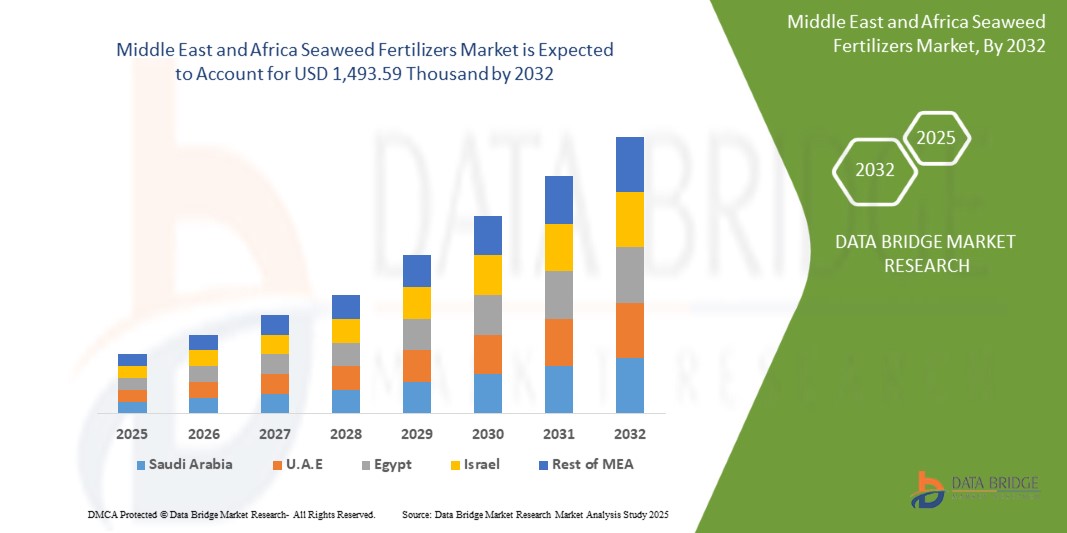

- La taille du marché des engrais à base d'algues au Moyen-Orient et en Afrique était évaluée à 838,48 milliers USD en 2024 et devrait atteindre 1 493,59 milliers USD d'ici 2032 , à un TCAC de 7,53 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de pratiques agricoles durables et biologiques

- De plus, les engrais à base d'algues améliorent le rendement et la nutrition des cultures. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des engrais à base d'algues

- Les engrais à base d'algues, dérivés d'extraits naturels d'algues, gagnent en importance dans l'agriculture durable en raison de leur capacité à améliorer la santé des sols, à améliorer les rendements des cultures et à fournir un complément nutritionnel respectueux de l'environnement pour diverses cultures.

- La demande croissante de pratiques agricoles biologiques et durables, combinée à une sensibilisation croissante à l'impact environnemental des engrais chimiques, favorise l'adoption d'engrais à base d'algues.

- L'Arabie saoudite devrait dominer le marché des engrais à base d'algues avec la plus grande part de revenus de 35,73 % en 2025, soutenue par des secteurs d'agriculture biologique bien établis, des initiatives gouvernementales promouvant l'agriculture durable et un grand nombre de lancements de produits innovants par les principaux acteurs du marché.

- L'Arabie saoudite devrait être le pays connaissant la croissance la plus rapide sur le marché des engrais à base d'algues au cours de la période de prévision, alimentée par une modernisation agricole rapide, une sensibilisation croissante des agriculteurs et une augmentation des revenus disponibles.

- Le segment de l'ascophyllum devrait dominer le marché des engrais à base d'algues avec une part de marché de 43,53 % en 2025, grâce à sa facilité d'application, son absorption rapide par les plantes et son efficacité à améliorer la tolérance au stress des plantes et l'absorption des nutriments.

Portée du rapport et segmentation du marché des engrais à base d'algues

|

Attributs |

Informations clés sur le marché des engrais à base d'algues |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des engrais à base d'algues

« Demande croissante de pratiques agricoles durables et biologiques »

- L'un des principaux moteurs du marché des engrais à base d'algues au Moyen-Orient et en Afrique est l'adoption croissante de pratiques agricoles durables et biologiques, alimentée par une prise de conscience croissante des consommateurs en matière de santé et d'environnement. Cette tendance encourage les agriculteurs à adopter des méthodes agricoles respectueuses de l'environnement, évitant les produits chimiques de synthèse.

- Par exemple, en novembre 2023, le service de recherche économique de l'USDA a signalé que la demande croissante des consommateurs en fruits et légumes biologiques a régulièrement augmenté la superficie des terres cultivées biologiques depuis 2000, les ventes de produits biologiques dépassant 22 milliards USD au détail en 2022.

- Les engrais à base d'algues, naturellement riches en nutriments essentiels comme le potassium, l'azote et les micronutriments, s'alignent parfaitement sur les objectifs de l'agriculture biologique en améliorant la structure du sol, en améliorant la rétention d'eau et en stimulant la croissance des plantes, ce qui conduit à des rendements plus élevés et à une plus grande résistance aux maladies.

- Les progrès technologiques dans les méthodes d'extraction et de traitement ont encore stimulé le marché en améliorant l'efficacité, la durabilité et l'abordabilité des engrais à base d'algues, les rendant plus accessibles aux agriculteurs du monde entier.

- En mai 2025, Billy Barraclough a souligné comment les fermes urbaines de Londres adoptent de plus en plus des méthodes durables comme l'agriculture sans labour et la promotion de la biodiversité pour lutter contre les inégalités alimentaires et les défis environnementaux, montrant comment l'agriculture urbaine soutient la résilience communautaire et la gestion de l'environnement.

- La demande croissante de pratiques agricoles durables et biologiques est un facteur essentiel qui stimule le marché des engrais à base d'algues, car ces produits contribuent à améliorer la santé des sols, la productivité des cultures et la durabilité environnementale globale.

Dynamique du marché des engrais à base d'algues

Conducteur

« Les engrais à base d'algues améliorent le rendement et la nutrition des cultures »

- L'adoption croissante des engrais à base d'algues comme solution naturelle et durable pour accroître la productivité des cultures est un moteur majeur du marché des engrais à base d'algues au Moyen-Orient et en Afrique. Dérivés de macroalgues marines telles que les algues brunes, rouges et vertes, ces engrais sont riches en nutriments essentiels, oligo-éléments, acides aminés et hormones de croissance qui améliorent la structure du sol et la santé des plantes.

- Par exemple, en août 2023, une étude publiée par Elsevier BV a démontré que les biostimulants à base d'algues amélioraient significativement la germination des graines, la hauteur des plantes, le nombre de feuilles et la teneur en chlorophylle, augmentant ainsi le rendement des cultures. Ces recherches soulignent le rôle croissant des extraits d'algues comme alternatives durables aux engrais de synthèse.

- La sensibilisation croissante des agriculteurs aux avantages à long terme des intrants biologiques et biosourcés stimule la demande, car les engrais à base d'algues favorisent la fertilité des sols, augmentent l'activité microbienne et améliorent la biodisponibilité des nutriments sans dégrader la qualité des sols ni nuire à l'environnement.

- De plus, alors que les préoccupations concernant la sécurité alimentaire et le changement climatique s’intensifient au Moyen-Orient et en Afrique, les engrais à base d’algues sont de plus en plus appréciés pour améliorer l’absorption des nutriments et la qualité nutritionnelle des cultures, contribuant à des niveaux plus élevés de vitamines, de minéraux et d’antioxydants dans les produits.

- La préférence croissante pour les intrants agricoles écologiques et biologiques, ainsi que les avantages agronomiques et environnementaux avérés, augmentent régulièrement l'adoption des engrais à base d'algues, ce qui en fait une pierre angulaire des pratiques agricoles durables modernes et futures dans le monde entier.

Retenue/Défi

« Les coûts élevés de production et de transformation limitent l'accessibilité »

- La culture et la récolte des algues, exigeant une main-d'œuvre importante et nécessitant des équipements spécialisés, engendrent d'importants coûts d'exploitation qui limitent l'expansion du marché. Les procédés d'extraction complexes nécessaires à l'isolement des composés bénéfiques augmentent le temps et les coûts de production des engrais à base d'algues.

- Par exemple, selon Idea2MakeMoney, la mise en place d'une unité de production d'engrais à base d'algues en Inde nécessite un investissement compris entre 7,41 milliers et 11,76 milliers de dollars, couvrant les coûts des machines, des matières premières, de la main-d'œuvre et de l'emballage.

- De plus, la concurrence des engrais synthétiques moins chers et offrant des résultats immédiats continue de freiner l'adoption généralisée des alternatives à base d'algues. Par exemple, en avril 2025, WashingtonPost.com a souligné les efforts coûteux de la Grenade pour éliminer les algues sargasses envahissantes et les transformer en engrais, entravés par un traitement coûteux et la nécessité d'éliminer les sels et les toxines.

- Bien que les prix puissent progressivement s'améliorer grâce aux avancées technologiques, les coûts élevés de production et de transformation demeurent un obstacle majeur à l'adoption, notamment sur les marchés sensibles aux prix. Relever ces défis par l'innovation, une meilleure efficacité de transformation et des politiques de soutien sera essentiel pour stimuler la croissance du marché des engrais à base d'algues et accroître leur acceptation.

Portée du marché des engrais à base d'algues

Le marché est segmenté en fonction du type d’algue, de la forme, de la fonction, du type de culture, du traitement, de l’application et du type de produit.

- Par type d'algues

Selon le type d'algues, le marché est segmenté en ascophylles, laminaires, sargasses, ecklonias, fucus, kappaphycus, gelidium et saccorhiza, entre autres. En 2025, l'ascophylle devrait dominer le marché avec une part de marché de 43,53 %, grâce à sa teneur élevée en composés bioactifs et à son efficacité prouvée pour améliorer la productivité des cultures. Les agriculteurs privilégient souvent les engrais à base d'ascophylle pour leur riche profil nutritionnel, notamment en acides aminés essentiels , en oligo-éléments et en hormones de croissance végétales naturelles. Le marché connaît également une forte demande pour l'ascophylle en raison de sa compatibilité avec diverses pratiques d'agriculture biologique et de la disponibilité de formulations avancées favorisant la santé des sols et une agriculture durable.

Le segment de l'ascophyllum devrait connaître la croissance la plus rapide, soit 8,12 % entre 2025 et 2032, grâce à son adoption croissante dans les secteurs de l'agriculture commerciale et de l'agriculture biologique. Les engrais à base d'ascophyllum sont riches en composés bioactifs qui favorisent la croissance des plantes, améliorent la résistance au stress et optimisent l'absorption des nutriments. Leur composition naturelle s'inscrit dans le cadre de pratiques agricoles durables, ce qui les rend très prisés des producteurs soucieux de l'environnement. La polyvalence et l'efficacité prouvée de l'ascophyllum pour améliorer la qualité et le rendement des cultures contribuent également à sa popularité croissante dans diverses applications agricoles.

- Par formulaire

En fonction de leur forme, le marché est segmenté en produits liquides, secs et autres. Le segment liquide détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa facilité d'application, sa rapidité d'absorption par les plantes et sa compatibilité avec les systèmes d'irrigation modernes tels que le goutte-à-goutte et la pulvérisation foliaire. Les engrais liquides à base d'algues sont largement privilégiés par les petits et grands exploitants agricoles en raison de leur distribution uniforme des nutriments et de leur capacité à produire des résultats immédiats. Leur efficacité pour améliorer la croissance des plantes et leur tolérance au stress en fait un choix populaire pour divers types de cultures et pratiques agricoles.

Le segment liquide devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa biodisponibilité élevée, sa facilité d'application et sa rapidité d'absorption par les plantes, ce qui le rend idéal pour les traitements foliaires et l'agriculture de précision. Les engrais liquides à base d'algues sont particulièrement appréciés pour leur compatibilité avec les pratiques agricoles modernes et les systèmes d'irrigation, servant souvent de principal moyen d'apport de nutriments pour améliorer la croissance, le rendement et la résistance au stress des plantes, tant en agriculture biologique que conventionnelle.

- Par fonction

En fonction de leur fonction, le marché est segmenté en germination, croissance des plantes, amélioration des nutriments, rendement optimal, etc. En 2025, le segment de la germination détenait la plus grande part de chiffre d'affaires, grâce au rôle essentiel des engrais à base d'algues dans l'amélioration de la vigueur des graines et l'accélération du développement précoce des plantes. Riches en composés bioactifs comme les hormones naturelles et les micronutriments, les extraits d'algues améliorent le taux de germination et l'uniformité des graines, ce qui en fait un intrant privilégié pour l'agriculture biologique et durable.

Le segment de la germination devrait connaître le TCAC le plus rapide entre 2025 et 2032, favorisé par son rôle dans le développement racinaire, la production de chlorophylle et la biomasse végétale globale. Les engrais à base d'algues sont particulièrement appréciés pour leur capacité à stimuler les processus de croissance naturelle et à améliorer la résilience des plantes face aux stress abiotiques.

- Par type de culture

En fonction du type de culture, le marché est segmenté en fruits et légumes, oléagineux et légumineuses, céréales et graines, gazon et plantes ornementales, entre autres. Le segment des fruits et légumes représentait la plus grande part de chiffre d'affaires du marché en 2025, stimulé par la demande croissante de produits à haute valeur ajoutée et riches en nutriments, et par l'adoption croissante de pratiques agricoles biologiques. Les engrais à base d'algues sont largement utilisés en horticulture en raison de leur capacité à améliorer la nouaison, le goût, la durée de conservation et la croissance uniforme des fruits, ce qui en fait un intrant privilégié pour la culture des fruits et légumes.

Le secteur des fruits et légumes devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la nécessité d'améliorer durablement les rendements des cultures de base. Les engrais à base d'algues contribuent à un meilleur développement racinaire, à une meilleure absorption des nutriments et à une résilience accrue aux stress environnementaux, autant de facteurs essentiels pour garantir la sécurité alimentaire face au changement climatique.

- Par traitement

En fonction du traitement, le marché est segmenté en traitements foliaires, traitements des sols, traitements des semences, etc. Le segment des traitements foliaires représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à sa capacité à délivrer les nutriments directement aux tissus foliaires pour une absorption rapide, un soulagement immédiat du stress et une meilleure efficacité photosynthétique. Les agriculteurs privilégient les applications foliaires pour leur facilité d'utilisation avec les équipements de pulvérisation conventionnels et leur efficacité prouvée pour améliorer la qualité et le rendement des cultures dans un large éventail de systèmes agricoles.

Le segment du traitement foliaire devrait également connaître le TCAC le plus rapide de 2025 à 2032, propulsé par l’adoption croissante de l’agriculture de précision, le besoin de solutions nutritionnelles à réponse rapide en cas de stress climatique et la popularité croissante des programmes intégrés de gestion des ravageurs et des nutriments qui combinent l’alimentation foliaire avec des intrants biologiques.

- Par application

En fonction des applications, le marché est segmenté en exploitations agricoles, jardins, serres et autres. Le segment des exploitations agricoles représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à la demande croissante de produits alimentaires au Moyen-Orient et en Afrique, au développement des pratiques d'agriculture biologique et à la sensibilisation accrue des grands producteurs aux bénéfices à long terme des intrants à base d'algues. Les engrais à base d'algues sont largement utilisés dans les exploitations agricoles en raison de leur capacité à améliorer la santé des sols, à optimiser l'absorption des nutriments et à accroître la résilience des cultures au stress, favorisant ainsi des rendements plus élevés et plus durables.

Le secteur agricole devrait également connaître le TCAC le plus rapide de 2025 à 2032, propulsé par les initiatives gouvernementales promouvant une agriculture respectueuse de l'environnement, l'adoption croissante de biofertilisants dans l'agriculture conventionnelle et le besoin de solutions intelligentes face au climat pour assurer la productivité dans diverses conditions agroclimatiques.

- Par type de produit

Selon le type de produit, le marché est segmenté en produits biologiques et non biologiques. Le segment biologique représentait la plus grande part de chiffre d'affaires en 2025, grâce à l'évolution du Moyen-Orient et de l'Afrique vers une agriculture durable, à la préférence croissante des consommateurs pour les produits issus de l'agriculture biologique et au durcissement des réglementations sur l'utilisation des engrais chimiques. Les engrais biologiques à base d'algues sont plébiscités pour leur composition naturelle, leur respect de l'environnement et leur compatibilité avec les normes de certification biologique, ce qui en fait un choix privilégié pour les agriculteurs et les entreprises agroalimentaires soucieux de l'environnement.

Le segment biologique devrait également connaître le TCAC le plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue aux questions de santé, à l'expansion des surfaces cultivées en agriculture biologique et au soutien croissant des pouvoirs publics par le biais de subventions et d'incitations aux intrants biologiques. L'adoption croissante d'engrais biologiques à base d'algues marines dans diverses cultures soutient également la solide trajectoire de croissance du segment.

Analyse du marché des engrais à base d'algues par pays

- L'Arabie saoudite devrait dominer le marché des engrais à base d'algues avec la plus grande part de revenus de 35,58 % et devrait connaître le TCAC le plus rapide de 7,97 % en 2025, grâce à l'augmentation de la production agricole, à l'expansion de la culture d'algues et à l'adoption croissante de pratiques agricoles biologiques.

- La riche biodiversité côtière de la région, le soutien du gouvernement à l'agriculture durable et la demande croissante d'intrants agricoles à haut rendement et respectueux de l'environnement ont positionné l'Arabie saoudite comme leader dans la production et l'utilisation d'engrais à base d'algues.

Aperçu du marché des engrais à base d'algues aux Émirats arabes unis

Les Émirats arabes unis connaîtront une croissance régulière dans la région entre 2025 et 2032, portée par un secteur agricole dynamique, une sensibilisation croissante des agriculteurs aux intrants biologiques et biosourcés, et des programmes gouvernementaux favorables tels que le PM-PRANAM et le Paramparagat Krishi Vikas Yojana. L'étendue du littoral du pays, associée à des capacités de production à faible coût, favorise l'expansion de la culture d'algues et leur transformation en engrais à haute valeur ajoutée pour diverses cultures, notamment les céréales, les légumineuses et les légumes.

Aperçu du marché des engrais à base d'algues en Égypte

Le marché égyptien des engrais à base d'algues connaît une croissance constante grâce à la recherche avancée en biotechnologie marine et à une forte tradition culturelle d'utilisation des algues. Privilégiant l'agriculture durable et l'intégration technologique dans l'agriculture, l'Égypte adopte de plus en plus de biostimulants à base d'algues pour améliorer la qualité des cultures, favoriser la régénération des sols et atténuer les effets du stress climatique. Les programmes publics d'agriculture biologique et d'amélioration de la qualité des aliments devraient accélérer cette adoption.

Part de marché des engrais à base d'algues

L'industrie des engrais à base d'algues est principalement dirigée par des entreprises bien établies, notamment :

- Biolchim SPA (Italie)

- Haifa Negev technologies LTD (Israël)

- IFFCO (Inde)

- Seasol (Australie)

- Oligro (Turquie)

- Kelpak (États-Unis)

- ICL (Israël)

Derniers développements sur le marché des engrais à base d'algues au Moyen-Orient et en Afrique

- En août 2024, ICL a annoncé que son produit PotashpluS avait obtenu la certification biologique en Allemagne et en Espagne. Cette certification valide l'aptitude du produit à l'agriculture biologique et garantit qu'il répond aux normes environnementales et de qualité les plus strictes. PotashpluS favorise la santé des sols, améliore la croissance des plantes et augmente le rendement des cultures en agriculture biologique.

- En août 2024, ICL a étendu sa présence en Chine afin de renforcer sa position sur le marché régional. Ce développement permettra à ICL de mieux répondre à la demande croissante de solutions agricoles innovantes, en offrant aux agriculteurs un accès à des produits de pointe améliorant la productivité et la durabilité des cultures.

- En août 2024, ICL Growing Solutions a acquis Custom Ag Formulators, une entreprise américaine. Cette acquisition renforcera la capacité d'ICL à proposer des solutions de nutrition végétale personnalisées et élargira son portefeuille de produits. Elle permettra de proposer des offres plus personnalisées à ses clients, d'améliorer les rendements des cultures et de promouvoir la durabilité agricole en Amérique du Nord.

- En juillet 2024, ICL Potash a obtenu la certification biologique de l'UE pour sa potasse. Cette certification confirme l'adéquation du produit à l'agriculture biologique, répondant à des normes environnementales et de qualité rigoureuses. Elle améliorera la santé des sols, favorisera des pratiques agricoles durables et améliorera le rendement des cultures, soutenant ainsi l'agriculture biologique.

- En mars 2024, ICL a conclu un partenariat stratégique avec Kernel UA, une entreprise agricole leader en Ukraine. Cette collaboration vise à améliorer la production agricole et à renforcer la durabilité de l'agriculture ukrainienne. Elle visera à renforcer la présence d'ICL dans la région et à promouvoir des solutions agricoles avancées pour un rendement et une efficacité accrus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DE LA CHAÎNE DE VALEUR

4.1.1 COLLECTE DE MATIÈRES PREMIÈRES

4.1.2 PRÉTRAITEMENT ET TRANSPORT

4.1.3 TRAITEMENT ET FORMULATION

4.1.4 EMBALLAGE ET ÉTIQUETAGE

4.1.5 COMMERCIALISATION ET DISTRIBUTION

4.2 ANALYSE COMPARATIVE AVEC LE MARCHÉ MÈRE

4.2.1 COMPOSITION ET TYPES DE PRODUITS

4.2.2 DURABILITÉ ET IMPACT ENVIRONNEMENTAL

4.2.3 MOTEURS DU MARCHÉ

4.2.4 DYNAMIQUE DU MARCHÉ RÉGIONAL

4.2.5 DÉFIS

4.2.6 CONCLUSION

4.3 PERSPECTIVES D'AVENIR SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE

4.3.1 L'AGRICULTURE DURABLE STIMULE LA DEMANDE

4.3.2 INNOVATIONS TECHNOLOGIQUES AMÉLIORANT LA VALEUR MARCHANDE

4.3.3 ADOPTION CROISSANTE DANS LES MARCHÉS ÉMERGENTS

4.3.4 ENVIRONNEMENT RÉGLEMENTAIRE FAVORABLE

4.3.5 DÉFIS ET OPPORTUNITÉS FUTURES

4.4 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX FABRICANTS

4.4.1 EXPANSION GÉOGRAPHIQUE STRATÉGIQUE

4.4.2 DIVERSIFICATION ET INNOVATION DES PRODUITS

4.4.3 FUSIONS, ACQUISITIONS ET ALLIANCES STRATÉGIQUES

4.4.4 INVESTISSEMENT DANS LA RÉCOLTE DURABLE ET LA TRAÇABILITÉ

4.4.5 MARKETING NUMÉRIQUE ET SENSIBILISATION DIRECTE AUX AGRICULTEURS

4.4.6 FOCUS SUR LA CONFORMITÉ RÉGLEMENTAIRE ET LES CERTIFICATIONS

4.5 STRATÉGIES DE LANCEMENT DE NOUVEAUX PRODUITS

4.5.1 DÉVELOPPEMENT DE PRODUITS AXÉ SUR LE MARCHÉ

4.5.2 DURABILITÉ ET CERTIFICATION BIOLOGIQUE

4.5.3 FORMULATIONS INNOVANTES ET CARACTÉRISTIQUES À VALEUR AJOUTÉE

4.5.4 COLLABORATIONS STRATÉGIQUES ET COENTREPRISES

4.5.5 MARKETING NUMÉRIQUE ET FORMATION DES AGRICULTEURS

4.5.6 POSITIONNEMENT DE LA MARQUE ET EMBALLAGE

4.5.7 CONFORMITÉ RÉGLEMENTAIRE ET STRATÉGIE D'EXPORTATION

4.5.8 CONCLUSION

4.6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.1 CULTURE ET RÉCOLTE DES ALGUES

4.6.2 MANUTENTION ET TRANSPORT DES MATIÈRES PREMIÈRES

4.6.3 TRAITEMENT ET FORMULATION

4.6.4 EMBALLAGE ET CONTRÔLE QUALITÉ

4.6.5 DISTRIBUTION ET LOGISTIQUE

4.6.6 SERVICES DE LIVRAISON ET D'ASSISTANCE AUX UTILISATEURS FINAUX

5 IMPACT DE LA PANDÉMIE DE COVID-19

5.1 ANALYSE DE L'IMPACT DU COVID-19 SUR LE MARCHÉ

5.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

5.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS D'ENGRAIS À BASE D'ALGUES APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ COMPÉTITIVES :

5.4 IMPACT SUR LES PRIX

5.5 IMPACT DE LA DEMANDE

5.6 IMPACT DE LA CHAÎNE D'APPROVISIONNEMENT

5.7 CONCLUSION

6 COUVERTURE RÉGLEMENTAIRE

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 DEMANDE CROISSANTE DE PRATIQUES AGRICOLES DURABLES ET BIOLOGIQUES

7.1.2 LES ENGRAIS À BASE D'ALGUES AMÉLIORENT LE RENDEMENT ET LA NUTRITION DES CULTURES

7.1.3 PROPRIÉTÉS NATURELLES DE LUTTE CONTRE LES NUISIBLES AMÉLIORANT LA DEMANDE

7.1.4 INCITATIONS GOUVERNEMENTALES FAVORISANT L'ADOPTION DES ENGRAIS ORGANIQUES

7.2 RESTRICTIONS

7.2.1 LES COÛTS ÉLEVÉS DE PRODUCTION ET DE TRANSFORMATION LIMITENT L'ABORDABILITÉ

7.2.2 SENSIBILISATION LIMITÉE DES AGRICULTEURS, EN PARTICULIER DANS LES RÉGIONS EN DÉVELOPPEMENT

7.3 OPPORTUNITÉS

7.3.1 LA CROISSANCE DU MARCHÉ DES ALIMENTS BIOLOGIQUES STIMULE LA DEMANDE D'ENGRAIS

7.3.2 BOOST DU MARCHÉ DU JARDINAGE DOMESTIQUE

7.3.3 LES FORMULATIONS INNOVANTES AMÉLIORENT LA FACILITÉ D'UTILISATION ET LES PERFORMANCES DU PRODUIT

7.4 DÉFIS

7.4.1 LA VARIABILITÉ DE LA QUALITÉ DES SEMENCES ENTRAINE LA COHÉRENCE DU PRODUIT

7.4.2 DES RÉGLEMENTATIONS COMPLEXES DANS TOUTES LES RÉGIONS RESTREIGNENT L'APPROBATION DES PRODUITS

8 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES

8.1 APERÇU

8.2 ASCOPHYLLUM

8.3 LAMINARIES

8.4 SARGASSES

8.5 ECKLONIE

8.6 FUCUS

8.7 KAPPAPHYCUS

8,8 GÉLIDIUM

8.9 SACCORHIZA

8.1 AUTRES

9 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME

9.1 APERÇU

9.2 LIQUIDE

9.2.1 LIQUIDE, PAR TYPE D'ALGUE

9.3 SEC

9.3.1 SEC, PAR TYPE D'ALGUE

9.4 AUTRE

9.4.1 AUTRES, PAR TYPE D'ALGUES

10 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION

10.1 APERÇU

10.2 GERMINATION

10.3 CROISSANCE DES PLANTES

10.4 AMÉLIORATION DES NUTRIMENTS

10.5 EFFICACITÉ DE RENDEMENT

10.6 AUTRES

11 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE

11.1 APERÇU

11.2 FRUITS ET LÉGUMES

11.2.1 FRUITS ET LÉGUMES, PAR TYPE DE CULTURE

11.3 OLÉAGINEUX ET LÉGUMINEUSES

11.3.1 GRAINES OLÉAGINEUSES ET LÉGUMINEUSES, PAR TYPE DE CULTURE

11.4 CÉRÉALES ET GRAINS

11.4.1 CÉRÉALES ET GRAINS, PAR TYPE DE CULTURE

11.5 GAZON ET ORNEMENTAUX

11.6 AUTRE

12 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRAITEMENT

12.1 APERÇU

12.2 TRAITEMENT FOLIAIRE

12.3 TRAITEMENT DU SOL

12.4 TRAITEMENT DES SEMENCES

12,5 AUTRES

13 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

13.1 APERÇU

13.2 FERMES

13.3 JARDIN

13.4 SERRE

13,5 AUTRES

14 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT

14.1 APERÇU

14.2 BIOLOGIQUE

14.3 INORGANIQUE

15 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

15.1 MOYEN-ORIENT ET AFRIQUE

15.1.1 ARABIE SAOUDITE

15.1.2 Émirats arabes unis

15.1.3 ÉGYPTE

15.1.4 AFRIQUE DU SUD

15.1.5 ISRAËL

15.1.6 QATAR

15.1.7 OMAN

15.1.8 KOWEÏT

15.1.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

17 PROFIL DE L'ENTREPRISE

17.1 ICL

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

17.1.6 ANALYSE SWOT

17.2 KELPAK

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ANALYSE SWOT

17.2.5 ÉVOLUTION RÉCENTE

17.3 HAIFA NEGEV TECHNOLOGIES LTD

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ANALYSE SWOT

17.3.5 ÉVOLUTION RÉCENTE

17.4 SOCIÉTÉ DU GROUPE SHANDONG JIEJING

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ANALYSE SWOT

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 MAXICROP USA, INC.

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ANALYSE SWOT

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 PRODUITS AGRO-BIO-CHIMIQUES

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ANALYSE SWOT

17.6.4 ÉVOLUTIONS RÉCENTES

17.7 AGROCART

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 ANALYSE SWOT

17.7.4 ÉVOLUTIONS RÉCENTES

17.8 ALGASBRAS

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ANALYSE SWOT

17.8.4 ÉVOLUTION RÉCENTE

17.9 BIOLCHIM SPA.

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ANALYSE SWOT

17.9.4 ÉVOLUTION RÉCENTE

17.1 DORA AGRI-TECH

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 ANALYSE SWOT

17.10.4 ÉVOLUTION RÉCENTE

17.11 FOXFARM SOL & ENGRAIS CO.

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ANALYSE SWOT

17.11.4 ÉVOLUTION RÉCENTE

17.12 GREENRISE AGROINDUSTRIES

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 ANALYSE SWOT

17.12.4 ÉVOLUTION RÉCENTE

17.13 IFFCO

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ANALYSE SWOT

17.13.4 ÉVOLUTION RÉCENTE

17.14 OCEAN ORGANICS

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ANALYSE SWOT

17.14.4 ÉVOLUTIONS RÉCENTES

17h15 JARDIN ÉCO BIOLOGIQUE

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ANALYSE SWOT

17.15.4 ÉVOLUTION RÉCENTE

17.16 OLIGRO

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 ANALYSE SWOT

17.16.4 ÉVOLUTION RÉCENTE

17.17 QINGDAO HAIJINGLING SEAWEED BIOTECHNOLOGY GROUP CO., LTD.

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 ANALYSE SWOT

17.17.4 ÉVOLUTION RÉCENTE

17.18 SEASOL

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 ANALYSE SWOT

17.18.4 ÉVOLUTIONS RÉCENTES

17.19 SUBONEYO CHEMICALS PHARMACEUTICALS P LIMITED

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 ANALYSE SWOT

17.19.4 ÉVOLUTIONS RÉCENTES

17.2 TERRALINK HORTICULTURE INC.

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 ANALYSE SWOT

17.20.4 ÉVOLUTION RÉCENTE

17.21 LA SOCIÉTÉ ESPOMA

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 ANALYSE SWOT

17.21.4 ÉVOLUTIONS RÉCENTES

17.22 VALAGRO

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 ANALYSE SWOT

17.22.4 ÉVOLUTIONS RÉCENTES

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 3 MARCHÉ DES ENGRAIS À BASE D'ASCOPHYLLUM DANS LES ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 4 MARCHÉ DES ENGRAIS À BASE DE LAMINARIA DANS LES ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 5 MOYEN-ORIENT ET AFRIQUE SARGASSES DANS LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR RÉGION, 2018-2032 (USD)

TABLEAU 6 MARCHÉ DES ENGRAIS À BASE D'ECKLONIA DANS LES ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 7 MARCHÉ DES ENGRAIS À BASE DE FUCUS DANS LES ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE KAPPAPHYCUS DANS LE MARCHÉ DES ENGRAIS À BASE D'ALGUES MARINES, PAR RÉGION, 2018-2032 (USD)

TABLEAU 9 MARCHÉ DES ENGRAIS À BASE DE GELIDIUM DANS LES ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 10 MARCHÉ DES ENGRAIS À BASE D'ALGUES SACCORHIZA AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 11 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 12 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (USD)

TABLEAU 13 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 14 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 15 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 16 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 17 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR RÉGION, 2018-2032 (USD)

TABLEAU 18 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 19 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION, 2018-2032 (USD)

TABLEAU 20 GERMINATION DU MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 21 CROISSANCE DES PLANTES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 22 AMÉLIORATION DES NUTRIMENTS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 23 EFFICACITÉ DE RENDEMENT DU MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 24 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 25 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 26 MARCHÉ DES FRUITS ET LÉGUMES SUR LES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 27 MARCHÉ DES FRUITS ET LÉGUMES SUR LES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 28 MARCHÉ DES ENGRAIS À BASE D'ALGUES ET DE GRAINES OLÉAGINEUSES ET LÉGUMINEUSES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 29 MARCHÉ DES ENGRAIS À BASE D'ALGUES ET DE GRAINES OLÉAGINEUSES ET LÉGUMINEUSES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 30 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 31 CÉRÉALES ET GRAINS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 32 MARCHÉ DES ENGRAIS À BASE D'ALGUES ET DE GAZON AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 33 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 34 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 35 TRAITEMENT FOLIAIRE SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 36 TRAITEMENT DES SOLS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR RÉGION, 2018-2032 (USD)

TABLEAU 37 TRAITEMENT DES SEMENCES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 38 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 39 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 40 EXPLOITATIONS AGRICOLES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR RÉGION, 2018-2032 (USD)

TABLEAU 41 MARCHÉ DES ENGRAIS À BASE D'ALGUES POUR JARDINS AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 42 MARCHÉ DES ENGRAIS À BASE D'ALGUES À SERRE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 43 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 44 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 45 MARCHÉ DES ENGRAIS BIOLOGIQUES À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 46 MARCHÉ DES ENGRAIS INORGANIQUES À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (USD)

TABLEAU 47 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (USD)

TABLEAU 48 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 49 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (USD)

TABLEAU 50 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 51 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 52 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 53 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION, 2018-2032 (USD)

TABLEAU 54 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 55 MARCHÉ DES FRUITS ET LÉGUMES SUR LES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 56 MARCHÉ DES ENGRAIS À BASE D'ALGUES ET DE GRAINES OLÉAGINEUSES ET LÉGUMINEUSES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 57 CÉRÉALES ET GRAINS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 58 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 59 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 60 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 61 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 62 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR FORME, 2018-2032 (USD)

TABLEAU 63 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES EN ARABIE SAOUDITE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 64 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES EN ARABIE SAOUDITE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 65 ARABIE SAOUDITE AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 66 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR FONCTION, 2018-2032 (USD)

TABLEAU 67 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 68 ARABIE SAOUDITE FRUITS ET LÉGUMES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 69 ARABIE SAOUDITE MARCHÉ DES ENGRAIS À BASE D'ALGUES ET DE GRAINES OLÉAGINEUSES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 70 ARABIE SAOUDITE CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 71 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 72 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 73 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ARABIE SAOUDITE, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 74 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 75 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX ÉMIRATS ARABES UNIS, PAR FORME, 2018-2032 (USD)

TABLEAU 76 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES AUX EAU, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 77 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AUX EAU, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 78 AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 79 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR FONCTION, 2018-2032 (USD)

TABLEAU 80 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 81 FRUITS ET LÉGUMES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 82 GRAINES OLÉAGINEUSES ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX ÉMIRATS ARABES UNIS, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 83 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES DES EAU, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 84 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 85 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 86 MARCHÉ DES ENGRAIS À BASE D'ALGUES AUX EAU, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 87 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 88 MARCHÉ ÉGYPTIEN DES ENGRAIS À BASE D'ALGUES, PAR FORME, 2018-2032 (USD)

TABLEAU 89 MARCHÉ ÉGYPTIEN DES ENGRAIS LIQUIDES DANS LES ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 90 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES EN ÉGYPTE, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 91 ÉGYPTE AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 92 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR FONCTION, 2018-2032 (USD)

TABLEAU 93 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 94 ÉGYPTE FRUITS ET LÉGUMES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 95 ÉGYPTE OLÉAGINEUX ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 96 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 97 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 98 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 99 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ÉGYPTE, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 100 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 101 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR FORME, 2018-2032 (USD)

TABLEAU 102 MARCHÉ DES ENGRAIS LIQUIDES À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 103 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES EN AFRIQUE DU SUD, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 104 AFRIQUE DU SUD AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 105 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR FONCTION, 2018-2032 (USD)

TABLEAU 106 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 107 FRUITS ET LÉGUMES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 108 AFRIQUE DU SUD : GRAINES OLÉAGINEUSES ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 109 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 110 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 111 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 112 MARCHÉ DES ENGRAIS À BASE D'ALGUES EN AFRIQUE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 113 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 114 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR FORME, 2018-2032 (USD)

TABLEAU 115 MARCHÉ ISRAÉLIEN DES ENGRAIS LIQUIDES DANS LES ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 116 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES SÈCHES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 117 ISRAËL AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 118 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR FONCTION, 2018-2032 (USD)

TABLEAU 119 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 120 MARCHÉ ISRAÉLIEN DES FRUITS ET LÉGUMES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 121 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, GRAINES OLÉAGINEUSES ET LÉGUMINEUSES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 122 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES EN ISRAËL, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 123 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 124 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 125 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 126 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 127 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR FORME, 2018-2032 (USD)

TABLEAU 128 MARCHÉ DES ENGRAIS LIQUIDES DANS LES ALGUES AU QATAR, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 129 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AU QATAR, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 130 QATAR AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 131 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR FONCTION, 2018-2032 (USD)

TABLEAU 132 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 133 MARCHÉ DES FRUITS ET LÉGUMES DU QATAR SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 134 OLÉAGINEUX ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 135 CÉRÉALES ET GRAINS DU QATAR SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 136 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 137 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 138 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU QATAR, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 139 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 140 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR FORME, 2018-2032 (USD)

TABLEAU 141 MARCHÉ OMANIEN DES ENGRAIS LIQUIDES DANS LES ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 142 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES À OMAN, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 143 OMAN AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 144 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR FONCTION, 2018-2032 (USD)

TABLEAU 145 MARCHÉ OMANIEN DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 146 MARCHÉ DES ENGRAIS À BASE D'ALGUES POUR FRUITS ET LÉGUMES D'OMAN, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 147 OLÉAGINEUX ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 148 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 149 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 150 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 151 MARCHÉ DES ENGRAIS À BASE D'ALGUES À OMAN, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 152 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 153 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR FORME, 2018-2032 (USD)

TABLEAU 155 MARCHÉ DES ENGRAIS À BASE D'ALGUES SÈCHES AU KOWEÏT, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 156 KOWEÏT AUTRES MARCHÉS DES ENGRAIS À BASE D'ALGUES, PAR TYPE D'ALGUES, 2018-2032 (USD)

TABLEAU 157 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR FONCTION, 2018-2032 (USD)

TABLEAU 158 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 159 FRUITS ET LÉGUMES DU KOWEÏT SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 160 KOWEÏT OLÉAGINEUX ET LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 161 CÉRÉALES ET GRAINS DU KOWEÏT SUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES, PAR TYPE DE CULTURE, 2018-2032 (USD)

TABLEAU 162 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR TRAITEMENT, 2018-2032 (USD)

TABLEAU 163 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR APPLICATION, 2018-2032 (USD)

TABLEAU 164 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU KOWEÏT, PAR TYPE DE PRODUIT, 2018-2032 (USD)

TABLEAU 165 MARCHÉ DES ENGRAIS À BASE D'ALGUES POUR LE RESTE DU MOYEN-ORIENT ET L'AFRIQUE, PAR TYPE D'ALGUES, 2018-2032 (USD)

Liste des figures

FIGURE 1 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 2 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 12 LA DEMANDE CROISSANTE DE PRATIQUES AGRICOLES DURABLES ET BIOLOGIQUES DEVRAIT STIMULER LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 13 LE SEGMENT ASCOPHYLLUM DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE EN 2025 ET 2032

FIGURE 14 CHAÎNE DE VALEUR DU MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS POUR LE MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 16 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE D'ALGUES, 2024

FIGURE 17 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2024

FIGURE 18 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION, 2024

FIGURE 19 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2024

FIGURE 20 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRAITEMENT, 2024

FIGURE 21 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2024

FIGURE 22 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2024

FIGURE 23 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2024)

FIGURE 24 MARCHÉ DES ENGRAIS À BASE D'ALGUES AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.