Middle East And Africa Smart Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.68 Billion

USD

5.73 Billion

2025

2033

USD

1.68 Billion

USD

5.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 5.73 Billion | |

| % | |

|

Segmentation du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique, par type de produit (dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques), type (dispositifs portables (patch adhésif), dispositifs externes (clip de ceinture), dispositifs portables), technologie (à ressort, motorisés, à pompe rotative, à batterie extensible, à gaz sous pression, etc.), modalité (portables, non portables), application (oncologie, diabète, maladies auto-immunes, maladies infectieuses, sport et bien-être, troubles du sommeil, etc.), utilisateur final (hôpitaux, cliniques, soins à domicile, clubs sportifs, etc.), canal de distribution (pharmacies, vente en ligne, etc.) - Tendances du secteur et prévisions jusqu'en 2033

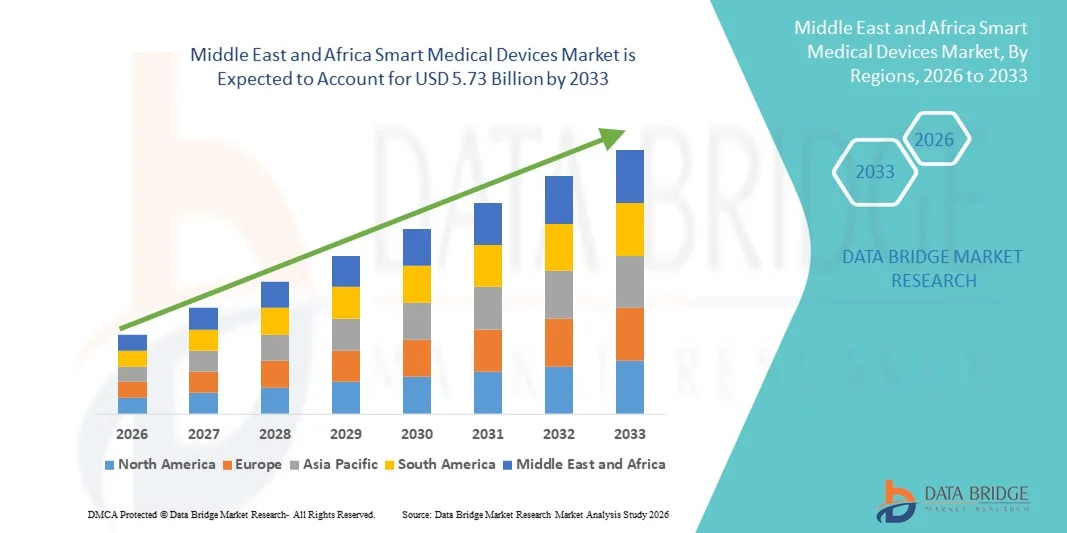

Taille du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

- Le marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique était évalué à 1,68 milliard de dollars en 2025 et devrait atteindre 5,73 milliards de dollars d'ici 2033 , avec un TCAC de 16,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la numérisation croissante des soins de santé, la prévalence accrue des maladies chroniques et l'intégration croissante des dossiers médicaux électroniques (DME) aux appareils intelligents, permettant une surveillance à distance avancée des patients et de meilleurs résultats cliniques, tant à l'hôpital qu'à domicile.

- De plus, les initiatives gouvernementales en matière de santé numérique, l'amélioration des infrastructures et la demande croissante de solutions de surveillance de la santé efficaces et en temps réel font des dispositifs médicaux intelligents des composantes essentielles des systèmes de santé modernes. La convergence de ces facteurs accélère l'adoption par les consommateurs et les professionnels de santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

- Les dispositifs médicaux intelligents, notamment les dispositifs de diagnostic, de surveillance et de traitement, deviennent des composantes essentielles des systèmes de santé modernes, tant à l'hôpital qu'à domicile, grâce à leur capacité à permettre la surveillance des patients en temps réel, la gestion à distance et une intégration fluide avec les dossiers médicaux électroniques (DME) et les plateformes de télémédecine.

- La demande croissante d'appareils médicaux intelligents est principalement due à la prévalence croissante des maladies chroniques, à l'adoption accrue des technologies portables et non portables, et aux initiatives de santé numérique menées par les gouvernements dans les pays du Moyen-Orient et d'Afrique.

- L’Arabie saoudite a dominé le marché en 2025 avec la plus grande part de revenus (28,4 %), grâce à une infrastructure de santé avancée, une adoption précoce des patchs adhésifs et des appareils portables, et un soutien gouvernemental fort aux solutions de santé intelligentes.

- Le Nigéria devrait connaître la croissance la plus rapide sur le marché des dispositifs médicaux intelligents au cours de la période prévisionnelle, grâce à l'amélioration des infrastructures de santé, à la sensibilisation croissante aux dispositifs portables pour le diabète et la surveillance cardiovasculaire, et à l'expansion des canaux de distribution, notamment les pharmacies et les plateformes en ligne.

- Le segment des dispositifs de diagnostic et de surveillance a dominé le marché avec une part de 55,6 % en 2025, grâce à leur efficacité en oncologie, dans le traitement du diabète et des maladies infectieuses, à leur facilité d'utilisation à domicile et en milieu hospitalier, et à leur intégration fluide avec les plateformes de télémédecine.

Portée du rapport et segmentation du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

|

Attributs |

Principaux enseignements du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

Amélioration des soins de santé grâce aux dispositifs connectés et dotés d'IA

- L'intégration de l'intelligence artificielle (IA) et de la connectivité via l'Internet des objets (IoT) aux dispositifs de diagnostic, de surveillance et de traitement constitue une tendance majeure et en pleine accélération sur le marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique. Cette intégration améliore considérablement la prise en charge des patients, la télésurveillance et la prise de décision clinique.

- Par exemple, le tensiomètre portable Omron HeartGuide se connecte à des applications mobiles et à des analyses basées sur l'IA, permettant aux utilisateurs et aux professionnels de santé de suivre l'évolution de la santé cardiovasculaire. De même, les moniteurs portables Biobeat assurent une surveillance continue et en temps réel du patient, intégrée à l'IA pour des alertes prédictives.

- Les dispositifs médicaux dotés d'intelligence artificielle améliorent l'efficacité en analysant les données des patients afin de détecter les anomalies, de prédire l'évolution de la maladie et de suggérer des interventions, tandis que les dispositifs connectés permettent une transmission en temps réel aux professionnels de santé. Par exemple, certains glucomètres Health2Sync utilisent l'IA pour offrir des conseils personnalisés sur la gestion du diabète et alerter les professionnels de santé en cas de variations glycémiques.

- L'intégration transparente des dispositifs médicaux intelligents aux systèmes de dossiers médicaux électroniques hospitaliers et aux applications de santé mobile facilite la gestion centralisée des patients, permettant aux cliniciens de surveiller plusieurs patients simultanément et d'ajuster les plans de traitement en temps réel.

- Cette tendance vers des dispositifs intelligents, connectés et centrés sur le patient redéfinit les attentes en matière de soins de santé. Par conséquent, des entreprises comme Biobeat et Health2Sync développent des dispositifs dotés d'intelligence artificielle, d'analyses prédictives et d'une connectivité au cloud pour les hôpitaux et les soins à domicile.

- La demande en dispositifs médicaux intelligents intégrant l'IA et la connectivité croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, car les patients et les professionnels de santé privilégient de plus en plus la surveillance en temps réel, les soins personnalisés et l'efficacité opérationnelle.

- Les dispositifs portables sont de plus en plus privilégiés par rapport aux dispositifs traditionnels en raison de leur portabilité, de leur facilité d'utilisation et de leurs capacités de surveillance continue, favorisant ainsi l'engagement à long terme des patients et leur adhésion aux plans de traitement.

- Les solutions de télésurveillance des maladies chroniques et infectieuses gagnent du terrain dans des pays comme l'Arabie saoudite et le Nigéria, réduisant les hospitalisations, optimisant les ressources de santé et permettant des interventions précoces.

Dynamique du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

Conducteur

Besoins croissants en numérisation des soins de santé et en gestion des maladies chroniques

- La prévalence croissante des maladies chroniques et l'adoption grandissante des plateformes de soins de santé numériques dans les hôpitaux et les services de soins à domicile sont des facteurs importants de la demande en dispositifs médicaux intelligents.

- Par exemple, en avril 2025, Health2Sync a annoncé l'expansion de sa plateforme de gestion du diabète basée sur l'IA en Arabie saoudite et aux Émirats arabes unis, dans le but d'intégrer des moniteurs de glycémie portables aux applications de santé mobiles pour un suivi des patients en temps réel.

- Alors que les professionnels de santé et les patients recherchent de meilleurs résultats et une gestion proactive des maladies chroniques, les dispositifs intelligents offrent une surveillance continue, des alertes prédictives et une intégration aux systèmes de dossiers médicaux électroniques, constituant ainsi une alternative intéressante aux modèles de soins traditionnels.

- Par ailleurs, les initiatives gouvernementales en matière de santé numérique et les investissements dans les infrastructures de soins de santé accélèrent l'adoption des dispositifs intelligents, notamment dans les systèmes de santé avancés d'Arabie saoudite et des Émirats arabes unis.

- La facilité de surveillance en temps réel, la compatibilité avec la télémédecine et les informations personnalisées sur les soins de santé sont des facteurs clés qui stimulent l'adoption dans les hôpitaux, les cliniques et les soins à domicile, tandis qu'une meilleure accessibilité et un engagement accru des patients contribuent également à la croissance du marché.

- Les partenariats entre les entreprises de dispositifs médicaux et les plateformes de télémédecine stimulent la croissance en permettant des solutions intégrées pour les hôpitaux et les soins à domicile, favorisant ainsi l'adoption des dispositifs dans les pays du Moyen-Orient et d'Afrique.

- La sensibilisation accrue et les programmes de formation destinés aux professionnels de la santé concernant les dispositifs médicaux intelligents favorisent leur adoption, les cliniciens reconnaissant la valeur des outils connectés et dotés d'intelligence artificielle pour améliorer les résultats des patients.

Retenue/Défi

Problèmes de sécurité des données et coûts initiaux élevés

- Les préoccupations relatives à la confidentialité des données , à la cybersécurité et au respect des réglementations en matière de soins de santé constituent des obstacles importants à une adoption plus large des dispositifs médicaux intelligents dans les pays du Moyen-Orient et d'Afrique.

- Par exemple, des rapports très médiatisés faisant état de violations de données de patients dans des dispositifs connectés à l'Internet des objets ont incité les prestataires de soins de santé à la prudence quant au déploiement de solutions de surveillance connectées, limitant ainsi leur adoption dans certains hôpitaux et cliniques.

- Pour instaurer la confiance, il est crucial de répondre à ces préoccupations par un chiffrement robuste, des protocoles d'authentification sécurisés et le respect des réglementations régionales. Des entreprises comme Biobeat et Omron mettent l'accent sur le stockage cloud sécurisé, l'anonymisation des données et les mises à jour logicielles dans leurs offres afin de rassurer les utilisateurs.

- De plus, l'investissement initial relativement élevé requis pour les dispositifs médicaux connectés ou dotés d'intelligence artificielle avancée peut constituer un frein, notamment pour les petites cliniques ou les établissements de santé sensibles aux prix dans les pays en développement. Si les dispositifs de surveillance de base sont devenus plus abordables, les dispositifs haut de gamme intégrant l'analyse par IA, les alertes prédictives et la connectivité en temps réel sont souvent plus onéreux.

- Surmonter ces défis grâce à une cybersécurité renforcée, au respect des réglementations, à la formation des utilisateurs et à des solutions technologiques rentables sera essentiel pour une croissance durable du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique.

- Le manque d'expertise technique locale et d'infrastructures de maintenance dans certains pays africains peut entraver le déploiement et le fonctionnement à long terme des dispositifs, en particulier pour les dispositifs sophistiqués dotés d'intelligence artificielle.

- Les variations des réglementations en matière de soins de santé, des droits d'importation et des politiques de remboursement dans les pays du Moyen-Orient et d'Afrique peuvent créer des incohérences dans l'adoption et ralentir la pénétration du marché pour les nouvelles technologies de dispositifs médicaux intelligents.

Étendue du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, du type d'appareil, de la technologie, de la modalité, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Selon le type de produit, le marché est segmenté en dispositifs de diagnostic et de surveillance et en dispositifs thérapeutiques. Le segment des dispositifs de diagnostic et de surveillance a dominé le marché en 2025, représentant 55,6 % des revenus. Cette domination est due à la prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires et la surveillance des infections, tant en milieu hospitalier qu'à domicile. Ces dispositifs permettent une surveillance continue des patients, la collecte de données en temps réel et l'intégration aux systèmes de dossiers médicaux électroniques hospitaliers, fournissant ainsi aux cliniciens des informations exploitables. Les tensiomètres portables, les systèmes de surveillance continue de la glycémie et les moniteurs cardiaques dotés d'intelligence artificielle connaissent une forte adoption grâce à leur simplicité d'utilisation et leur fiabilité clinique. Les hôpitaux et les cliniques d'Arabie saoudite, des Émirats arabes unis et du Qatar privilégient les dispositifs de diagnostic et de surveillance pour les soins à distance et les services de télémédecine. Ce segment bénéficie également des initiatives gouvernementales de numérisation des soins de santé et de l'augmentation des investissements dans les infrastructures de santé intelligentes. Par ailleurs, la préférence des patients pour les solutions de surveillance à domicile stimule la demande en dispositifs de diagnostic portables et connectés.

Le segment des dispositifs thérapeutiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, porté par leur adoption croissante dans les soins à domicile et les applications de thérapie clinique. Les dispositifs thérapeutiques tels que les pompes à insuline, les systèmes de perfusion portables et les appareils de rééducation motorisés gagnent en popularité grâce à leur capacité à administrer des traitements précis et à améliorer l'observance thérapeutique. La croissance de ce segment est également soutenue par une sensibilisation accrue aux soins personnalisés, les progrès réalisés dans l'optimisation des thérapies par l'intelligence artificielle et l'expansion de la distribution via les pharmacies et les plateformes en ligne. Les pays africains, notamment le Nigéria et l'Afrique du Sud, adoptent ces dispositifs pour la prise en charge des maladies chroniques et auto-immunes, ce qui accélère la croissance régionale. Par ailleurs, l'intégration des dispositifs thérapeutiques portables aux applications mobiles et aux plateformes cloud renforce l'engagement des utilisateurs et les capacités de suivi.

- Par type d'appareil

Selon le type de dispositif, le marché se segmente en dispositifs portables (patchs adhésifs), dispositifs externes (clips de ceinture) et dispositifs portables. Le segment des dispositifs portables (patchs adhésifs) dominait le marché avec une part de 38,7 % en 2025, grâce à leur large adoption dans les applications de surveillance et thérapeutiques portables. Ces patchs permettent un suivi continu des signes vitaux, de la glycémie ou de l'administration de médicaments, ce qui les rend particulièrement adaptés à la gestion des maladies chroniques. Les hôpitaux et les prestataires de soins à domicile en Arabie saoudite et aux Émirats arabes unis privilégient les patchs adhésifs en raison de leur conception non invasive et de la bonne observance des patients. Ce segment bénéficie également de l'intégration de l'IA et du cloud pour la surveillance en temps réel et l'analyse prédictive. La facilité d'utilisation, la portabilité et la faible incidence sur les activités quotidiennes contribuent également à la prédominance des dispositifs portables. Les patients préfèrent les patchs adhésifs aux dispositifs traditionnels en raison de leur discrétion et de leur confort de port à long terme.

Le segment des appareils portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,3 %, entre 2026 et 2033. Cette croissance est portée par la portabilité, l'accessibilité et l'adéquation de ces appareils aux diagnostics en clinique, dans les zones reculées et à domicile. Des dispositifs tels que les échographes portables, les glucomètres portables et les moniteurs de diagnostic au point de soins gagnent en popularité dans les pays africains où les infrastructures hospitalières sont limitées. Ces appareils portables offrent une grande flexibilité pour les services de santé mobiles et les initiatives de télémédecine. L'adoption croissante des appareils de diagnostic portables dotés d'intelligence artificielle améliore également la précision des diagnostics et réduit le recours aux spécialistes. La distribution via les plateformes en ligne et les pharmacies favorise une pénétration rapide du marché.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en dispositifs à ressort, à moteur, à pompe rotative, à batterie extensible, à gaz sous pression et autres. Le segment des dispositifs à moteur a dominé le marché avec une part de revenus de 33,5 % en 2025, grâce à son application dans les dispositifs thérapeutiques portables, les pompes à perfusion et les équipements de rééducation. Les dispositifs à moteur permettent un contrôle précis de l'administration des traitements et garantissent des résultats fiables pour les patients. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis utilisent ces dispositifs pour la prise en charge des maladies chroniques, les soins intensifs et la rééducation post-opératoire. Ces dispositifs sont hautement compatibles avec les plateformes de surveillance basées sur l'IA, permettant des ajustements en temps réel et une prise de décision fondée sur les données. Les homologations réglementaires, la précision clinique et l'intégration aux services de télémédecine renforcent encore leur position dominante sur le marché. Ce segment bénéficie également de la préférence croissante des patients pour les solutions de thérapie automatisées.

Le segment des batteries extensibles devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,1 %, entre 2026 et 2033, porté par la demande d'appareils portables et durables, adaptés aux soins à domicile et à la télésurveillance. Les patchs adhésifs portables, les moniteurs de poche et les dispositifs thérapeutiques portables tirent parti de cette technologie pour garantir un fonctionnement continu. Cette croissance est particulièrement marquée dans des pays africains comme le Nigéria et l'Afrique du Sud, où la fiabilité de l'alimentation électrique et la mobilité sont essentielles. Les appareils à batteries extensibles sont également de plus en plus intégrés aux applications mobiles, aux plateformes cloud et à l'analyse par intelligence artificielle, améliorant ainsi l'expérience utilisateur et l'engagement des patients.

- Par modalité

Selon le type de dispositif utilisé, le marché se divise en dispositifs portables et non portables. Le segment des dispositifs portables dominait le marché en 2025 avec une part de 57,2 %, grâce à une forte adoption dans le suivi des maladies chroniques, le suivi de la condition physique et les soins post-opératoires. Les dispositifs portables tels que les patchs intelligents, les glucomètres et les moniteurs cardiaques offrent des capacités de collecte de données en temps réel, d'intégration au cloud et de télésurveillance. Les hôpitaux, les cliniques et les services de soins à domicile d'Arabie saoudite, des Émirats arabes unis et du Qatar déploient largement ces dispositifs en raison de leur facilité d'utilisation, du confort qu'ils procurent aux patients et d'une meilleure observance thérapeutique. La sensibilisation croissante à la prévention et au suivi de la condition physique alimente également la demande. Les dispositifs portables permettent l'élaboration de plans de soins personnalisés, le recours à la télémédecine et la mise en place d'alertes prédictives, ce qui en fait le mode de traitement privilégié. L'intégration avec des applications mobiles et l'analyse par intelligence artificielle améliorent encore la prise de décision clinique et l'engagement des patients.

Le segment des dispositifs non portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033. Cette croissance est portée par l'adoption d'appareils de diagnostic et de traitement autonomes, tels que les échographes portables, les pompes à perfusion stationnaires et les moniteurs de troubles du sommeil à usage domestique. Ces dispositifs sont largement utilisés dans les cliniques, les hôpitaux et les centres de thérapie sportive pour l'évaluation, la rééducation et le traitement des patients. Les pays africains connaissent une adoption croissante de ces dispositifs en raison de leur rentabilité, de leur fiabilité clinique et de leur facilité de déploiement dans les établissements de santé. L'intégration croissante de l'intelligence artificielle et des fonctionnalités du cloud renforce l'efficacité des dispositifs non portables.

- Sur demande

En fonction de l'application, le marché est segmenté en oncologie, diabète, maladies auto-immunes, maladies infectieuses, sport et bien-être, troubles du sommeil et autres. Le segment du diabète a dominé le marché en 2025 avec une part de revenus de 31,8 %, en raison de la prévalence croissante du diabète au Moyen-Orient et en Afrique. Les dispositifs de surveillance continue du glucose, les pompes à insuline et les dispositifs thérapeutiques dotés d'intelligence artificielle sont largement utilisés dans les hôpitaux, les cliniques et à domicile. L'Arabie saoudite et les Émirats arabes unis sont des marchés clés grâce à l'adoption précoce de programmes numériques de gestion du diabète et à leurs infrastructures de santé avancées. L'intégration avec les applications mobiles et les plateformes de télémédecine permet une surveillance en temps réel, des alertes prédictives et une meilleure observance du traitement par les patients. Ce segment bénéficie d'une sensibilisation accrue, des initiatives gouvernementales en matière de santé et de la disponibilité de dispositifs remboursables. La forte adhésion des patients et la facilité d'utilisation font de la surveillance du diabète un segment d'application dominant.

Le segment des maladies infectieuses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par la demande croissante de dispositifs de diagnostic à distance, de solutions de surveillance portables et de tests de diagnostic rapide. Le dépistage et la surveillance rapides des infections sont essentiels dans les pays africains aux infrastructures hospitalières limitées. Les dispositifs intelligents permettent une détection précoce, des alertes à distance et une intégration aux dossiers médicaux électroniques hospitaliers pour une gestion efficace des maladies. Les dispositifs de surveillance portables et mobiles facilitent également le suivi épidémiologique et les interventions précoces, soutenant ainsi les initiatives de santé publique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, clubs sportifs et autres. Le segment des hôpitaux dominait le marché avec une part de 48,3 % en 2025, grâce à l'adoption de dispositifs médicaux intelligents pour la gestion des maladies chroniques, la surveillance en soins intensifs, les soins post-opératoires et l'intégration de la télémédecine. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis utilisent des dispositifs portables et connectés pour surveiller plusieurs patients en temps réel, améliorant ainsi l'efficacité clinique. L'intégration aux systèmes de dossiers médicaux électroniques, l'analyse par intelligence artificielle et les alertes prédictives renforcent encore la demande hospitalière. Les hôpitaux adoptent également des dispositifs thérapeutiques pour la réadaptation des patients et les soins automatisés. Le soutien gouvernemental aux initiatives d'hôpitaux intelligents et à l'infrastructure de santé numérique contribue à la position dominante de ce segment.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des dispositifs de surveillance portables et connectés pour le diabète, les maladies cardiovasculaires et la gestion des infections. Les patients et leurs aidants privilégient de plus en plus le suivi à domicile afin de réduire les hospitalisations et d'améliorer leur confort. Des pays comme le Nigéria, l'Afrique du Sud et l'Égypte connaissent une adoption rapide grâce au développement de la télémédecine, à la distribution via les pharmacies et les plateformes en ligne, ainsi qu'aux programmes de sensibilisation des patients. L'intégration de données issues de l'intelligence artificielle et la connectivité des applications mobiles contribuent également à la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies, vente en ligne et autres. Le segment des pharmacies dominait le marché en 2025 avec une part de 52,6 %, grâce à la facilité d'accès aux dispositifs médicaux intelligents pour les soins à domicile et la gestion des maladies chroniques. En Arabie saoudite, aux Émirats arabes unis et au Nigéria, les pharmacies proposent des moniteurs portables, des outils de diagnostic portables et des dispositifs thérapeutiques, souvent associés à des services d'accompagnement des patients. Ce segment bénéficie d'une grande confiance dans les réseaux de pharmacies, la délivrance des ordonnances et l'accompagnement sur place. Les pharmacies facilitent également l'intégration avec les plateformes de télémédecine et de santé mobile, améliorant ainsi l'observance thérapeutique. Les partenariats marketing entre les fabricants de dispositifs et les chaînes de pharmacies renforcent encore la position dominante de ce canal.

Le segment des canaux de vente en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2026 et 2033. Cette croissance est alimentée par l'essor du commerce électronique, la vente directe aux consommateurs d'objets connectés et le besoin de livraisons à domicile pratiques. Les plateformes en ligne permettent aux patients des régions reculées d'Afrique d'accéder facilement à des dispositifs de diagnostic, de surveillance et de traitement. L'intégration avec des applications de télésanté, la gestion des dispositifs par intelligence artificielle et les services d'assistance virtuelle favorisent une adoption rapide. Les canaux en ligne sont également rentables, permettant aux fabricants d'étendre leur portée et de proposer des solutions de surveillance par abonnement.

Analyse régionale du marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché en 2025 avec la plus grande part de revenus (28,4 %), grâce à une infrastructure de santé avancée, une adoption précoce des patchs adhésifs et des appareils portables, et un soutien gouvernemental fort aux solutions de santé intelligentes.

- Dans la région, les professionnels de santé et les patients accordent une grande importance à la surveillance en temps réel, aux analyses basées sur l'IA et à l'intégration fluide des dispositifs aux systèmes de dossiers médicaux électroniques hospitaliers et aux plateformes de santé mobile, ce qui permet d'améliorer les résultats pour les patients, les soins préventifs et l'efficacité opérationnelle.

- Cette adoption généralisée est également favorisée par des infrastructures de santé avancées, des initiatives de santé numérique menées par les gouvernements, une forte sensibilisation des patients et une préférence croissante pour la télésurveillance, faisant des dispositifs médicaux intelligents des outils essentiels pour les soins cliniques et à domicile en Arabie saoudite, aux Émirats arabes unis et au Qatar.

Analyse du marché des dispositifs médicaux intelligents en Arabie saoudite

Le marché saoudien des dispositifs médicaux intelligents a généré 28,4 % des revenus en 2025, porté par l'adoption rapide des dispositifs connectés de diagnostic, de surveillance et de traitement dans les hôpitaux, les cliniques et à domicile. Patients et professionnels de santé privilégient de plus en plus la surveillance en temps réel, l'analyse de données par intelligence artificielle et l'intégration fluide aux systèmes de dossiers médicaux électroniques hospitaliers. Les initiatives gouvernementales en faveur de la santé numérique, des hôpitaux intelligents et des plateformes de télémédecine stimulent davantage la croissance du marché. La demande de dispositifs portables et connectés pour la gestion des maladies chroniques, telles que le diabète et les maladies cardiovasculaires, est en constante augmentation. Enfin, la solidité des infrastructures de santé et la forte sensibilisation des patients favorisent une adoption généralisée à domicile et en milieu hospitalier.

Analyse du marché des dispositifs médicaux intelligents aux Émirats arabes unis

Le marché des dispositifs médicaux intelligents aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce aux dépenses de santé élevées et à l'adoption précoce des technologies de santé numérique. Les hôpitaux et les prestataires de soins à domicile intègrent des dispositifs de surveillance et de traitement basés sur l'intelligence artificielle afin d'améliorer les résultats pour les patients et l'efficacité opérationnelle. L'accent mis dans la région sur les initiatives de villes intelligentes, la télémédecine et les soins de santé préventifs favorise cette adoption. L'urbanisation croissante, la hausse des revenus disponibles et une population férue de technologie contribuent également à l'expansion du marché. Les hôpitaux publics et les cliniques privées investissent de plus en plus dans les dispositifs connectés afin d'améliorer la prise en charge des maladies chroniques et les soins à distance aux patients.

Analyse du marché des dispositifs médicaux intelligents au Qatar

Le marché qatari des dispositifs médicaux intelligents devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la gestion des maladies chroniques et l'adoption croissante des soins à domicile. Les professionnels de santé utilisent des dispositifs portables et connectés dotés d'intelligence artificielle pour surveiller les patients atteints de diabète, de maladies cardiovasculaires et d'autres affections chroniques. Le soutien gouvernemental aux infrastructures de santé numérique et à l'intégration de la télémédecine continue de stimuler la demande. Les patients privilégient de plus en plus les solutions de surveillance à domicile, ce qui réduit les hospitalisations tout en garantissant un accès aux données en temps réel. La faible densité de population et le système de santé performant du pays permettent un déploiement rapide des dispositifs intelligents en milieu clinique et à domicile.

Analyse du marché nigérian des dispositifs médicaux intelligents

Le marché nigérian des dispositifs médicaux intelligents devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la sensibilisation croissante à la télémédecine et aux solutions de surveillance portables. Les hôpitaux, les cliniques et les prestataires de soins à domicile adoptent de plus en plus les dispositifs de diagnostic et de traitement basés sur l'intelligence artificielle pour la prise en charge des maladies chroniques et infectieuses. L'utilisation d'appareils portables pour la surveillance à distance des patients est en hausse en raison des infrastructures hospitalières limitées dans les zones rurales. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé numériques, conjuguées à la pénétration croissante des smartphones, soutiennent la croissance du marché. Les patients et les aidants sont de plus en plus enclins à utiliser les dispositifs connectés pour la gestion des maladies à domicile.

Part de marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique

Le secteur des dispositifs médicaux intelligents au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- SmartHealthTec (Émirats arabes unis)

- Al Zahrawi Medical Supplies Est (EAU)

- Medtronic (Irlande)

- Abbott (États-Unis)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Boston Scientific Corporation (États-Unis)

- F. Hoffmann La Roche Ltd (Suisse)

- Masimo (États-Unis)

- Dexcom, Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Garmin Ltd. (Suisse)

- Fitbit, Inc. (États-Unis)

- Omron Healthcare, Inc. (Japon)

- BioTelemetry, Inc. (États-Unis)

- CardiacSense Ltd (Israël)

- iHealth Labs, Inc. (États-Unis)

- Polar Electro Oy (Finlande)

- Bio Beat (Israël)

Quels sont les développements récents sur le marché des dispositifs médicaux intelligents au Moyen-Orient et en Afrique ?

- En novembre 2025, le groupe de santé sud-africain Netcare s'est associé à Corsano Health pour adopter des dispositifs portables permettant une surveillance continue des patients dans ses services hospitaliers. Ces dispositifs intelligents permettent de suivre les signes vitaux tels que la pression artérielle, la fréquence cardiaque, la saturation en oxygène, la fréquence respiratoire, etc., marquant ainsi une évolution vers une surveillance prédictive et ininterrompue en milieu clinique.

- En juin 2025, Royal Philips a présenté ses derniers systèmes de tomodensitométrie (TDM) dotés d'intelligence artificielle et de monitorage patient IntelliVue lors du salon Africa Health ExCon 2025 au Caire, contribuant ainsi à la transformation du système de santé égyptien grâce à des solutions conçues pour améliorer la précision du diagnostic et la prise de décision clinique, tout en renforçant la sécurité des patients.

- En mars 2025, Mediclinic Moyen-Orient a lancé « Mediclinic à domicile », un système de télésurveillance des patients pour la gestion des maladies chroniques. Ce système intègre des capteurs portables, des téléphones mobiles et d'autres appareils connectés pour transmettre les données de santé des patients aux cliniciens, permettant ainsi une surveillance en temps réel de pathologies telles que le diabète et l'hypertension, et des interventions opportunes depuis le domicile des patients.

- En janvier 2025, Royal Philips a dévoilé des innovations basées sur l'IA dans les domaines du diagnostic, du suivi des patients et du traitement lors du salon Arab Health 2025 à Dubaï, en présentant des systèmes avancés tels que l'IRM BlueSeal sans hélium avec lecture intelligente par IA et des solutions de tomodensitométrie et d'échographie compatibles avec l'IA qui améliorent la précision du diagnostic et les flux de travail cliniques.

- En octobre 2023, Philips a lancé des innovations de pointe dans le domaine de la santé en Arabie saoudite lors du salon Global Health Exhibition 2023, notamment l'arceau chirurgical mobile Zenition 10 pour une imagerie chirurgicale améliorée et une solution d'échographie portable, en accord avec les objectifs de la Vision 2030 du pays visant à élargir l'accès aux technologies médicales modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.