Middle East And Africa Uterine Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

329.50 Million

USD

632.84 Million

2024

2032

USD

329.50 Million

USD

632.84 Million

2024

2032

| 2025 –2032 | |

| USD 329.50 Million | |

| USD 632.84 Million | |

| % | |

|

Segmentation du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique, par type de diagnostic (instrument et procédure), type (cancer de l'endomètre et sarcome utérin), tranche d'âge ( 60), utilisateur final (hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

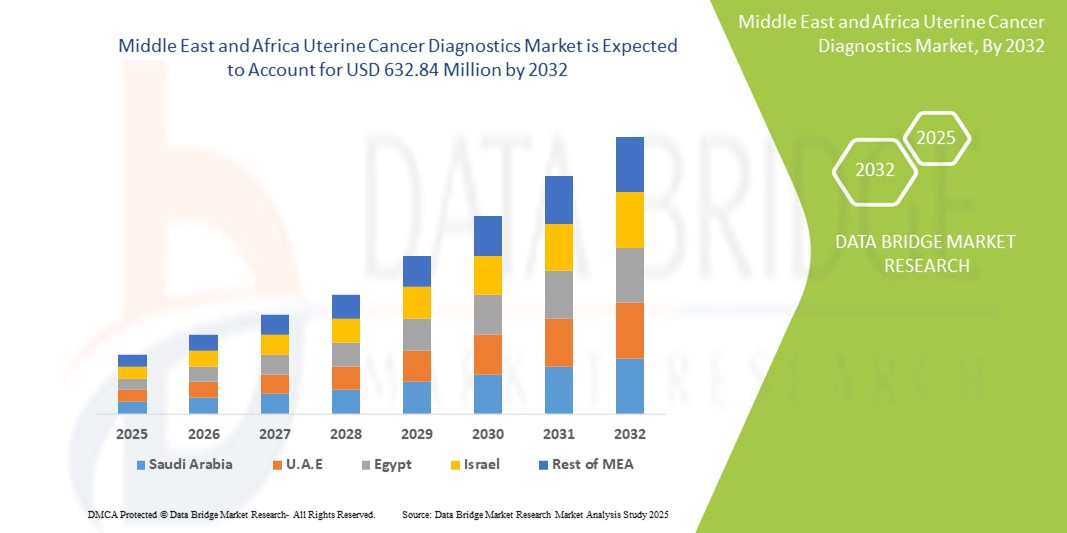

Taille du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

- La taille du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique était évaluée à 329,50 millions USD en 2024 et devrait atteindre 632,84 millions USD d'ici 2032 , à un TCAC de 8,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante aux maladies utérines, l’augmentation des dépenses de santé et les progrès technologiques dans les outils de diagnostic, conduisant à une meilleure détection et gestion du cancer de l’utérus dans toute la région.

- De plus, l'adoption de méthodes diagnostiques avancées, telles que les techniques d'imagerie, les biopsies, les analyses sanguines et les tests génétiques , est en plein essor, offrant aux patientes des solutions précises, rapides et peu invasives. Ces facteurs convergents accélèrent l'adoption du diagnostic du cancer de l'utérus, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

- Les diagnostics du cancer de l'utérus, y compris les méthodes basées sur des instruments et des procédures, deviennent des éléments de plus en plus essentiels des systèmes de santé modernes dans les hôpitaux et les cliniques spécialisées en raison de leur précision, de leurs procédures mini-invasives et de leur intégration avec les technologies médicales avancées.

- La demande croissante de diagnostics du cancer de l'utérus est principalement alimentée par une sensibilisation croissante à la santé utérine, une prévalence croissante des cancers de l'utérus, une augmentation des dépenses de santé et des progrès technologiques dans les outils de diagnostic, ainsi qu'une attention particulière portée à la détection précoce pour améliorer les résultats des patients.

- L'Afrique du Sud a dominé le marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique avec la plus grande part de revenus de 35,5 % en 2024, soutenue par une prévalence plus élevée de la maladie, une infrastructure de soins de santé avancée et d'importantes activités de recherche et développement, les centres médicaux urbains connaissant une adoption significative des diagnostics basés sur des instruments et des procédures.

- Le Nigéria devrait être le pays qui connaîtra la croissance la plus rapide sur le marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique, en raison de l'augmentation des investissements dans les soins de santé, de l'amélioration de l'accès aux services de diagnostic et de la sensibilisation croissante des femmes à la détection précoce du cancer.

- Le segment des diagnostics basés sur des instruments a dominé le marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique avec une part de marché de 60,5 % en 2024, grâce à leur précision, leurs procédures non invasives et leur large adoption dans les hôpitaux et les centres de diagnostic.

Portée du rapport et segmentation du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

|

Attributs |

Analyses clés du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

Progrès dans le domaine du diagnostic moléculaire et mini-invasif

- Une tendance significative et croissante sur le marché du diagnostic du cancer de l'utérus MEA est l'adoption croissante de procédures mini-invasives et d'outils de diagnostic moléculaire, améliorant la détection précoce et la précision du diagnostic du cancer de l'utérus.

- Par exemple, des techniques de biopsie liquide et des tests d'immunohistochimie avancés sont mis en œuvre dans des hôpitaux spécialisés, permettant la détection de biomarqueurs du cancer avec un inconfort réduit pour le patient et des résultats plus rapides.

- L'intégration des diagnostics moléculaires aux systèmes d'information hospitaliers permet d'obtenir des informations diagnostiques personnalisées, aidant les oncologues à recommander des plans de traitement ciblés basés sur le profilage génétique et les biomarqueurs.

- Le développement de solutions de diagnostic au point de service facilite des délais d'exécution plus rapides pour les hôpitaux et les centres de diagnostic, réduisant ainsi le besoin de visites multiples à l'hôpital et améliorant l'expérience du patient.

- Cette tendance vers des outils de diagnostic plus précis, plus rapides et plus conviviaux pour les patients remodèle les attentes en matière de soins du cancer de l'utérus, stimulant la demande de solutions de diagnostic basées sur la technologie.

- La demande de solutions de diagnostic moléculaire avancées, peu invasives et en constante augmentation dans les milieux cliniques et de recherche, les prestataires de soins de santé accordant la priorité à la précision, à l'efficacité et à l'amélioration des résultats pour les patients.

Dynamique du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

Conducteur

Sensibilisation accrue et investissements accrus dans les soins de santé

- La prise de conscience croissante des symptômes du cancer de l’utérus et l’importance d’une détection précoce, associées à l’augmentation des dépenses de santé dans les pays du Moyen-Orient et de l’Afrique, constituent un moteur important pour l’adoption de solutions de diagnostic avancées.

- Par exemple, les hôpitaux et cliniques sud-africains ont investi dans des plateformes de biopsie et de diagnostic moléculaire de pointe pour améliorer la précision du diagnostic et les soins aux patients.

- Alors que les gouvernements et les prestataires de soins de santé privés mettent l'accent sur les programmes de diagnostic précoce, la disponibilité de diagnostics avancés tels que les tests basés sur des instruments et les analyses basées sur des procédures a augmenté, facilitant une intervention rapide.

- La prévalence croissante du cancer de l’utérus dans les populations vieillissantes, en particulier chez les femmes âgées de 51 à 60 ans et plus, a entraîné une demande accrue de services de dépistage et de diagnostic dans les zones urbaines et semi-urbaines.

- En outre, l’expansion de l’infrastructure de diagnostic et la formation des professionnels de la santé garantissent un meilleur accès à des diagnostics précis du cancer de l’utérus, soutenant ainsi la croissance globale du marché.

Retenue/Défi

Coût élevé et accès limité dans les zones émergentes

- Le coût relativement élevé des équipements et des tests avancés de diagnostic du cancer de l’utérus constitue un défi pour une adoption généralisée, en particulier dans les régions à faible revenu de la région MEA.

- Par exemple, les petites cliniques ou les hôpitaux ruraux au Nigéria et dans d’autres pays émergents peuvent être confrontés à des contraintes budgétaires, limitant l’accès aux diagnostics moléculaires et aux procédures mini-invasives.

- De plus, le manque de personnel qualifié pour exploiter des plateformes de diagnostic sophistiquées et interpréter des résultats de tests complexes peut entraver l'utilisation efficace des technologies disponibles.

- Les obstacles réglementaires et les politiques de santé variables dans les pays de la région MEA créent des incohérences dans l'adoption par le marché et le remboursement des procédures de diagnostic, ce qui affecte davantage la croissance.

- Bien que la sensibilisation et les infrastructures s'améliorent, l'impact combiné des coûts, de l'accessibilité limitée et des défis réglementaires reste un obstacle à l'adoption universelle des diagnostics avancés du cancer de l'utérus.

- Relever ces défis grâce au soutien gouvernemental, aux subventions, aux programmes de formation et aux solutions de diagnostic rentables sera essentiel pour une croissance soutenue dans la région MEA.

Portée du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de diagnostic, du type de cancer, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par type de diagnostic

En fonction du type de diagnostic, le marché du diagnostic du cancer de l'utérus MEA est segmenté en diagnostics instrumentés et diagnostics procéduraux. Le segment du diagnostic instrumenté a dominé le marché, avec une part de chiffre d'affaires de 60,5 % en 2024. Cette domination est due à l'utilisation généralisée d'outils d'imagerie, d'instruments de laboratoire et de plateformes de diagnostic moléculaire dans les hôpitaux et les centres de diagnostic. Les diagnostics instrumentés sont privilégiés pour leur caractère non invasif, leur précision et leur capacité à fournir des informations détaillées sur la taille, le stade et le profil moléculaire de la tumeur. Les hôpitaux et les cliniques spécialisées privilégient ces diagnostics pour rationaliser les flux de travail et permettre une planification rapide des traitements. L'intégration aux systèmes d'information hospitaliers améliore encore la prise de décision clinique et la gestion des dossiers patients. L'adoption de diagnostics instrumentés est également soutenue par les avancées technologiques continues en matière d'imagerie et de tests moléculaires.

Le segment des diagnostics basés sur des procédures devrait connaître la croissance la plus rapide, soit 7,2 % entre 2025 et 2032. La sensibilisation croissante à la détection précoce du cancer et l'adoption croissante des biopsies mini-invasives alimentent cette croissance. Les diagnostics basés sur des procédures, tels que les biopsies hystéroscopiques et endométriales, fournissent une confirmation définitive du cancer au niveau tissulaire, ce qui les rend essentiels à la planification du traitement. Ce segment bénéficie du nombre croissant de cliniques gynécologiques spécialisées et de centres de chirurgie ambulatoire qui adoptent ces procédures. La préférence des patients pour des méthodes de diagnostic mini-invasives et très précises stimule leur adoption. De plus, les progrès des techniques de diagnostic basées sur des procédures réduisent les délais d'exécution et améliorent le confort des patients.

- Par type

En fonction du type de cancer, le marché est segmenté en cancer de l'endomètre et sarcome utérin. Le cancer de l'endomètre dominait le marché avec une part d'environ 80 % en 2024. Cette domination s'explique par sa prévalence plus élevée dans la région Moyen-Orient et Afrique que celle du sarcome utérin. Les hôpitaux et les centres de diagnostic se concentrent fortement sur les programmes de dépistage du cancer de l'endomètre, favorisant l'adoption de diagnostics à la fois instrumentals et procéduraux. La force de ce segment repose sur des campagnes de sensibilisation et des initiatives de santé privilégiant le diagnostic précoce. Les centres de recherche et les cliniques spécialisées développent des tests avancés adaptés au cancer de l'endomètre. Cette forte prévalence garantit une demande soutenue et des investissements continus dans les infrastructures de diagnostic.

Le segment des sarcomes utérins devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est stimulée par une meilleure reconnaissance des cancers utérins rares et des progrès en matière de précision diagnostique. Le diagnostic moléculaire permet de différencier précisément les sarcomes des autres pathologies utérines, augmentant ainsi la demande dans les hôpitaux et les centres de diagnostic. La croissance des hôpitaux privés et tertiaires proposant des soins oncologiques de pointe en Afrique du Sud, au Nigéria et en Égypte soutient cette expansion. L'augmentation des investissements dans la recherche sur le cancer et la formation des pathologistes à la détection des sarcomes y contribuent également. La sensibilisation accrue des patientes aux cancers utérins rares accélère encore l'adoption de ces traitements.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché est segmenté en < 30 ans, 31-40 ans, 41-50 ans, 51-60 ans et > 60 ans. Le segment des > 60 ans dominait le marché avec une part de 50 % en 2024. Cela s'explique par l'augmentation significative de l'incidence du cancer de l'utérus avec l'âge, ce qui nécessite davantage de tests diagnostiques. Les femmes âgées sont plus susceptibles de se soumettre régulièrement à des dépistages, des biopsies et des tests moléculaires, ce qui stimule les revenus des hôpitaux et des cliniques. Les campagnes de sensibilisation ciblant les populations âgées renforcent cette tendance. Les prestataires de soins de santé se concentrent sur des diagnostics précis pour les patients âgés afin de planifier des traitements efficaces. Ce segment bénéficie d'une adoption accrue des diagnostics instrumentaux dans les hôpitaux bien équipés. L'intensification des programmes de dépistage soutenus par les pouvoirs publics soutient également la croissance dans cette tranche d'âge.

Le segment des 41-50 ans devrait connaître la croissance la plus rapide au cours de la période de prévision. La prévalence croissante du cancer de l'utérus à début précoce et les bilans de santé proactifs chez les femmes urbaines stimulent ce segment. La sensibilisation croissante aux avantages du dépistage précoce et l'accessibilité aux centres de diagnostic contribuent à une adoption rapide. Les femmes de cette tranche d'âge recherchent de plus en plus des solutions diagnostiques mini-invasives et précises. Les hôpitaux et les cliniques spécialisées développent leurs services pour répondre aux besoins de cette population. Les initiatives de dépistage précoce des secteurs privé et public accélèrent la croissance du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées, etc. Le segment hospitalier dominait le marché avec une part de 45 % en 2024. Disposant d'infrastructures de diagnostic avancées, d'oncologues qualifiés et d'installations de soins centralisées, les hôpitaux sont les principaux utilisateurs finaux. Les diagnostics, qu'ils soient basés sur des instruments ou des procédures, sont largement utilisés dans les hôpitaux. Les investissements des hôpitaux publics et privés dans le diagnostic du cancer renforcent ce segment. Les hôpitaux mettent également en œuvre des programmes de dépistage à l'échelle nationale, ce qui stimule l'adoption. Le volume important de patients et l'offre de services complète contribuent également à la génération de revenus dans ce segment.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision. La multiplication des centres de diagnostic privés en zones urbaines et semi-urbaines alimente cette croissance. Ces centres proposent des services de tests spécialisés, notamment des diagnostics moléculaires et des procédures mini-invasives. Les patients privilégient les centres de diagnostic pour des résultats plus rapides et un accès pratique. Le développement des infrastructures de santé privées dans des pays comme le Nigéria, l'Égypte et le Kenya soutient ce segment. Les centres de diagnostic sont de plus en plus équipés d'instruments de pointe pour répondre à la demande croissante.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs dominait le marché avec une part de 55 % en 2024. Les hôpitaux et les établissements de santé publics privilégient l'approvisionnement en équipements de diagnostic directement auprès des fabricants pour les achats groupés et les contrats de service. Les appels d'offres directs garantissent la fiabilité, la conformité réglementaire et le service après-vente. Les grands établissements de santé privilégient l'approvisionnement direct pour garantir les contrats de service et les garanties. Ce segment est renforcé par les relations établies entre les fabricants et les acheteurs institutionnels. Les appels d'offres directs permettent également de mieux négocier les prix et les forfaits de maintenance.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période de prévision. La multiplication des centres de diagnostic privés et des cliniques spécialisées dans des pays comme le Nigéria, l'Égypte et le Kenya stimule cette croissance. Les distributeurs facilitent l'accès aux instruments de diagnostic avancés dans les régions où les fabricants ne sont pas directement présents. Ils offrent des options de livraison et de service flexibles, rendant les diagnostics avancés plus accessibles. La croissance des réseaux de distribution tiers favorise l'expansion des services de diagnostic dans les zones semi-urbaines et rurales. Les partenariats entre distributeurs et prestataires de soins de santé accélèrent la pénétration du marché. La demande croissante de déploiement rapide d'outils de diagnostic dans les marchés émergents alimente la croissance du segment.

Analyse régionale du marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

- L'Afrique du Sud a dominé le marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus de 35,5 % en 2024, soutenue par une prévalence plus élevée de la maladie, une infrastructure de soins de santé avancée et d'importantes activités de recherche et développement, les centres médicaux urbains connaissant une adoption significative des diagnostics basés sur des instruments et des procédures.

- Les patients et les prestataires de soins de santé en Afrique du Sud accordent de plus en plus d'importance à la détection précoce et au diagnostic précis, ce qui conduit à une adoption généralisée de solutions de diagnostic basées sur des instruments et des procédures dans les hôpitaux et les cliniques spécialisées.

- La croissance du marché est également soutenue par des initiatives gouvernementales, des établissements de santé bien établis et des centres urbains avec un accès élevé aux technologies de diagnostic, faisant de l'Afrique du Sud la plaque tournante clé du diagnostic du cancer de l'utérus dans la région.

Aperçu du marché sud-africain du diagnostic du cancer de l'utérus

En 2024, le marché sud-africain du diagnostic du cancer de l'utérus a représenté la plus grande part de chiffre d'affaires de la région Moyen-Orient et Afrique (MOA), avec 35,5 %, grâce à une prévalence élevée de la maladie et à des infrastructures de santé bien établies. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus de solutions de diagnostic instrumentales et procédurales pour améliorer la détection précoce et les résultats thérapeutiques. Les campagnes de sensibilisation et les programmes gouvernementaux de dépistage renforcent encore la demande du marché. La disponibilité d'oncologues qualifiés et d'installations de laboratoire de pointe facilite la réalisation de diagnostics précis et rapides. De plus, l'accès facile aux services de diagnostic dans les centres urbains stimule l'expansion du marché. Les investissements continus dans la R&D en santé soutiennent l'innovation et l'adoption de technologies de diagnostic avancées.

Aperçu du marché nigérian du diagnostic du cancer de l'utérus

Le marché nigérian du diagnostic du cancer de l'utérus devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans la santé et au développement des réseaux d'hôpitaux privés et de centres de diagnostic. La sensibilisation croissante à la santé utérine et au dépistage précoce encourage les femmes à recourir à des dépistages de routine et à des diagnostics avancés. La croissance de la population urbaine facilite l'accès aux services de diagnostic, qu'ils soient instrumentés ou procéduraux. Les initiatives gouvernementales visant à améliorer les infrastructures de soins contre le cancer soutiennent également la croissance du marché. De plus, les partenariats entre entreprises de diagnostic locales et internationales accroissent la disponibilité des technologies. Des options de diagnostic abordables et la formation des professionnels de santé accélèrent l'adoption de ces technologies dans tout le pays.

Analyse du marché saoudien du diagnostic du cancer de l'utérus

Le marché saoudien du diagnostic du cancer de l'utérus connaît un essor important grâce aux dépenses de santé élevées et aux initiatives gouvernementales visant à améliorer la santé des femmes. Les hôpitaux et les centres de diagnostic adoptent des diagnostics instrumentaux avancés et des procédures mini-invasives pour améliorer la précision de la détection. Les programmes de sensibilisation du public et les campagnes de dépistage précoce augmentent l'adhésion des patientes. L'urbanisation et la technologie de pointe des établissements de santé favorisent la croissance du marché. L'adoption de technologies modernes de laboratoire et d'imagerie, tant dans le secteur privé que public, favorise l'expansion du diagnostic. De plus, les collaborations avec des fournisseurs internationaux de technologies médicales facilitent l'accès à des solutions de pointe.

Analyse du marché du diagnostic du cancer de l'utérus aux Émirats arabes unis

Le marché du diagnostic du cancer de l'utérus aux Émirats arabes unis devrait connaître une croissance soutenue au cours de la période de prévision, portée par la prévalence croissante des cancers de l'utérus et le soutien gouvernemental aux soins de santé de pointe. Des infrastructures hospitalières de haute qualité et des centres de diagnostic spécialisés favorisent l'adoption de tests, tant instrumentals que procéduraux. Les campagnes de sensibilisation ciblant la santé des femmes augmentent les taux de dépistage. L'urbanisation rapide et la forte participation du secteur privé contribuent à la croissance du marché. L'intégration de techniques de diagnostic moléculaires et mini-invasives améliore la précision et les résultats pour les patientes. De plus, des partenariats stratégiques avec des entreprises mondiales de diagnostic facilitent le transfert de technologie et renforcent la compétitivité du marché.

Part de marché du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique

L'industrie du diagnostic du cancer de l'utérus au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Olympus Corporation (Japon)

- Integra LifeSciences Corporation (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Stryker (États-Unis)

- GE Vernova (États-Unis)

- FUJIFILM Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- F. Hoffmann-La Roche SA (Suisse)

- Danaher (États-Unis)

- BIOMÉRIEUX (France)

- QIAGEN (Pays-Bas)

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Novartis AG (Suisse)

- Abbott (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BD (États-Unis)

Quels sont les développements récents sur le marché du diagnostic du cancer de l’utérus au Moyen-Orient et en Afrique ?

- En avril 2025, AstraZeneca a lancé le programme « Cancer Care Africa », visant à améliorer l'accès au diagnostic et aux traitements du cancer sur tout le continent. Cette initiative vise à renforcer les systèmes de santé, à améliorer le dépistage précoce et à accroître la disponibilité des traitements essentiels contre le cancer dans les régions mal desservies. Ce programme souligne l'engagement d'AstraZeneca à lutter contre la charge croissante du cancer en Afrique grâce à des partenariats stratégiques et à la mobilisation des ressources.

- En avril 2025, Unilabs Moyen-Orient a lancé le système de diagnostic numérique Hologic Genius aux Émirats arabes unis (EAU). Cette technologie basée sur l'IA, première du genre dans la région, est spécialement conçue pour améliorer le dépistage du cancer du col de l'utérus. L'utilisation de la cytologie numérique améliore la précision du diagnostic, rationalise les flux de travail en laboratoire et permet des examens de cas sécurisés et à distance, essentiels pour élargir l'accès aux analyses pathologiques d'experts.

- En mars 2025, Synergy Laboratories a annoncé le lancement du système de diagnostic numérique Genius, basé sur l'IA, sur la côte du Golfe. Ce système, approuvé par la FDA, est conçu pour le dépistage avancé du cancer du col de l'utérus. Son utilisation de la cytologie numérique améliore la précision du diagnostic et élargit l'accès aux analyses pathologiques. Ce développement marque une étape importante dans l'introduction d'une technologie de diagnostic avancée basée sur l'IA au Moyen-Orient.

- En mai 2024, le Forum économique mondial et Siemens Healthineers ont lancé une Coalition contre le cancer du col de l'utérus et du sein en marge de l'Assemblée mondiale de la Santé, principalement au Kenya. Ce partenariat public-privé vise à accélérer les progrès en matière de détection, de traitement et de soins du cancer en favorisant les collaborations multisectorielles et en donnant accès à un réseau de partenaires experts et de ressources. Cette initiative constitue un modèle pour les pays qui peuvent faire face à la charge de morbidité liée au cancer grâce à des interventions personnalisées et efficaces.

- En novembre 2022, Koninklijke Philips NV a lancé une nouvelle génération de solutions d'échographie compactes et portables dans la région Moyen-Orient et Afrique. Cette technologie vise à offrir la haute qualité diagnostique des échographes haut de gamme sur chariot à un plus large public de patients. Elle est particulièrement efficace pour le diagnostic du cancer de l'utérus, car elle peut améliorer l'accès à l'imagerie essentielle dans les zones reculées et mal desservies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.