North America Aesthetic And Cosmetic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.62 Billion

USD

2.78 Billion

2025

2033

USD

1.62 Billion

USD

2.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.78 Billion | |

| % | |

|

Marché nord-américain des dispositifs de chirurgie esthétique et cosmétique : segmentation par type (implants mammaires, implants corporels et implants sur mesure), matière première (polymères, métaux et biomatériaux), utilisateur final (cliniques, hôpitaux, cliniques dermatologiques et autres), canal de distribution (appels d’offres directs et pharmacies de détail) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille du marché et le taux de croissance des appareils de chirurgie esthétique et esthétique en Amérique du Nord

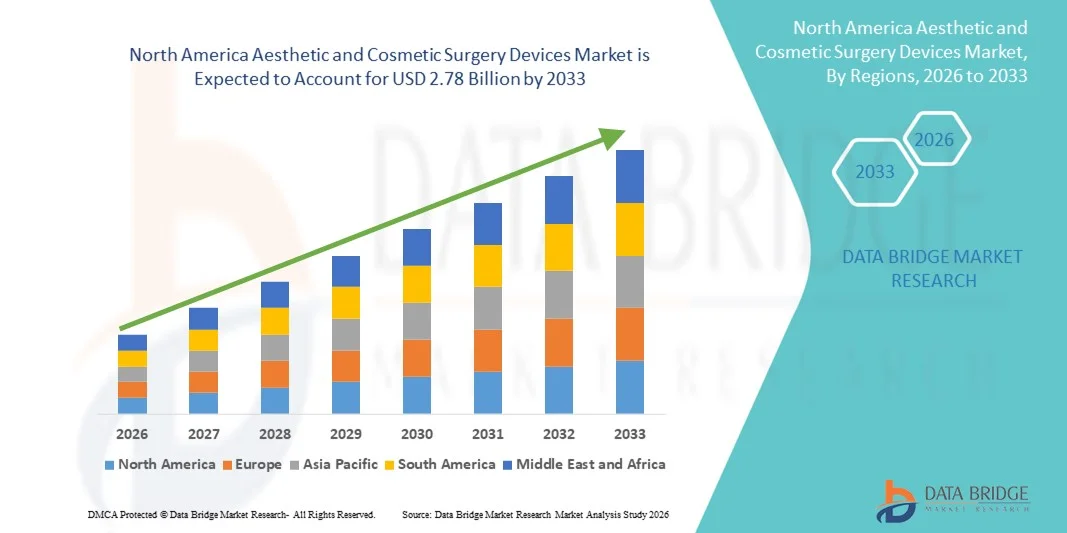

- La taille du marché des appareils de chirurgie esthétique et esthétique en Amérique du Nord a été évaluée à1,62 milliard de dollars en 2025et devrait atteindre2,78 milliards de dollars en 2033, à unTCAC de 7,0 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par l'adoption croissante de procédures esthétiques peu invasives et non invasives, ainsi que par les progrès technologiques continus dans les appareils cosmétiques à base d'énergie et chirurgicaux dans la région.

- De plus, les consommateurs se concentrent de plus en plus sur l'apparence physique, l'acceptation croissante des procédures cosmétiques et la forte demande de solutions sûres, efficaces et cliniquement avancées dans les spas médicaux et les hôpitaux établissent des dispositifs de chirurgie esthétique et esthétique comme des outils essentiels dans les soins esthétiques modernes. Ces facteurs convergents accélèrent l'adoption des appareils, ce qui stimule considérablement la croissance du marché.

Taille du marché et prévisions

- Valeur marchande du Nord (2025):1,62 milliard de dollars

- Valeur marchande prévue (2033) :2,78 milliards de dollars

- Prévisions CAGR (2025 – 2033):7.0%

Amérique du Nord Analyse du marché des appareils de chirurgie esthétique et esthétique

- Les dispositifs de chirurgie esthétique et esthétique, y compris les implants mammaires, les implants corporels et les implants sur mesure, sont des composantes de plus en plus vitales des procédés cosmétiques et de reconstruction modernes dans les milieux cliniques et hospitaliers aux États-Unis en raison de leur précision, de leur sécurité et de leur capacité à produire des résultats esthétiques prévisibles.

- La demande croissante pour ces dispositifs est principalement alimentée par l'attention croissante des consommateurs sur l'apparence, l'acceptation croissante de procédures peu invasives et reconstructives, et les progrès technologiques dans les matériaux d'implant et la personnalisation

- Les États-Unis dominent le marché des appareils esthétiques et de chirurgie esthétique en Amérique du Nord avec la plus grande part de revenus de 87,6 % en 2025, caractérisée par des dépenses élevées en soins de santé, l'adoption généralisée de procédures cosmétiques et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les cliniques connaissant une forte croissance de l'utilisation des appareils, motivées par des innovations dans les polymères, les métaux et les biomatériaux pour les implants

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché des appareils de chirurgie esthétique et esthétique en Amérique du Nord au cours de la période de prévision en raison de l'augmentation des revenus disponibles, de la sensibilisation accrue aux procédés cosmétiques et de l'élargissement de l'accès aux traitements esthétiques avancés dans les cliniques et les hôpitaux.

- Le segment des implants mammaires/implants mammaires a dominé le marché avec une part de marché de 38,7 % en 2025, en raison de leur demande établie en chirurgies cosmétiques et reconstructives et de la préférence croissante pour des matériaux d'implant sûrs et de haute qualité.

Portée du rapport et segmentation du marché des appareils de chirurgie esthétique et cosmétique en Amérique du Nord

|

Attributs |

Amérique du Nord Appareils de chirurgie esthétique et esthétique Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché des appareils de chirurgie esthétique et esthétique en Amérique du Nord

L'adoption croissante de procédures minimalement invasives et personnalisées

- Une tendance significative et accélérée sur le marché des dispositifs de chirurgie esthétique et esthétique en Amérique du Nord est la préférence croissante pour des procédures d'implants minimalisables et sur mesure, qui améliorent les résultats des patients tout en réduisant le temps de récupération

- Par exemple, des implants imprimés en 3D personnalisés pour la chirurgie reconstructive permettent aux chirurgiens d'adapter les appareils à l'anatomie individuelle des patients, en améliorant l'ajustement, la sécurité et les résultats esthétiques

- Les progrès dans les matériaux d'implant, comme les polymères et les métaux biocompatibles, permettent des solutions cosmétiques et de reconstruction plus sûres, plus durables et plus polyvalentes, favorisant l'innovation procédurale.

- L'intégration du logiciel d'imagerie numérique et de planification chirurgicale permet aux praticiens de simuler les procédures de façon préopératoire, améliorant la précision et la satisfaction des patients

- L'adoption croissante de cliniques esthétiques ambulatoires et de centres de dermatologie facilite l'accès aux dispositifs avancés pour les procédures facultatives et de reconstruction

- La croissance du tourisme médical en Amérique du Nord, en particulier pour les traitements esthétiques de haute qualité, élargit la base des patients pour les dispositifs de chirurgie esthétique

- Cette tendance à l'utilisation d'appareils spécifiques au patient, qui sont peu invasifs et qui sont compatibles avec la technologie, remodele les attentes en matière de résultats esthétiques dans les cliniques et les hôpitaux.

- La demande d'appareils qui combinent sécurité, personnalisation et livraison minimalement invasive augmente rapidement à travers les procédures cosmétiques reconstructives et électives

Amérique du Nord Systèmes de chirurgie esthétique et esthétique Dynamique du marché

Chauffeur

Accent croissant sur l'apparence et l'acceptation croissante de la procédure cosmétique

- L'importance croissante de l'apparence physique chez les consommateurs, associée à l'acceptation croissante des procédures esthétiques et de reconstruction, est un moteur important de la croissance du marché.

- Par exemple, l'augmentation de l'influence des médias sociaux et les tendances induites par les célébrités ont entraîné une augmentation de la demande d'augmentation mammaire, de contours du corps et d'implants du visage aux États-Unis.

- Les progrès dans les technologies d'implant, y compris les matériaux plus sûrs et les options personnalisables, encouragent les chirurgiens et les patients à opter pour des procédures esthétiques plus complexes

- L'expansion des cliniques ambulatoires et des centres de dermatologie offrant des traitements peu invasifs rend les procédures cosmétiques plus accessibles à une population plus large

- La disponibilité de programmes de formation et d'instruments chirurgicaux spécialisés permet à un plus grand nombre de praticiens d'effectuer des procédures avancées et d'adopter davantage d'instruments de conduite.

- L'augmentation des revenus disponibles et la volonté d'investir dans l'esthétique personnelle augmentent l'adoption d'implants et d'autres dispositifs de chirurgie esthétique en Amérique du Nord

- Une collaboration accrue entre les fabricants d'appareils et les fournisseurs de soins de santé accélère l'adoption et l'innovation dans les traitements esthétiques

- La prise de conscience des procédures non chirurgicales et adjuvantes, telles que la greffe de graisse ou l'ingénierie tissulaire, stimule la demande de dispositifs complémentaires dans les cliniques esthétiques

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des implants perfectionnés, des dispositifs personnalisés et des interventions chirurgicales connexes constitue une contrainte majeure pour l'adoption d'un marché plus large chez les consommateurs sensibles aux prix

- Par exemple, les implants mammaires haut de gamme ou les implants corporels faits sur mesure peuvent être prohibitifs pour les patients sans couverture d'assurance suffisante ou sans revenu disponible

- Des approbations réglementaires strictes et des exigences de conformité de la FDA pour l'innocuité et l'efficacité des appareils peuvent retarder le lancement des produits et augmenter les coûts de développement

- Les défis à relever pour assurer la biocompatibilité, la sécurité à long terme et la précision chirurgicale limitent l'adoption rapide de nouveaux matériaux et d'implants personnalisés

- Alors que les prix baissent progressivement pour certains appareils standard, la prime perçue pour les implants haut de gamme à technologie peut entraver l'adoption dans des cliniques plus petites ou des segments de patients moins riches

- Surmonter ces défis grâce à l'optimisation des coûts, à l'orientation réglementaire et à l'éducation des patients sera vital pour la croissance soutenue du marché en Amérique du Nord

- Une sensibilisation limitée des patients et de certains fournisseurs de soins de santé à l'égard des nouveaux dispositifs peu invasifs peut ralentir les taux d'adoption dans certaines régions.

- Les risques de complications post-chirurgicales ou de rappels d'appareils dus à des défauts matériels peuvent avoir une incidence sur la confiance du marché et freiner la croissance.

Amérique du Nord Appareils de chirurgie esthétique et cosmétique Portée du marché

Le marché est segmenté en fonction du type, de la matière première, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché nord-américain est segmenté en implants mammaires/implants mammaires, implants pour le corps et implants sur mesure. Le segment des implants mammaires/implants mammaires a dominé le marché avec la plus grande part de revenus de 38,7 % en 2025, en raison de la forte demande en chirurgies mammaires cosmétiques et reconstructives. Ces implants sont largement préférés en raison de leur profil de sécurité établi, de leur disponibilité en différentes tailles et formes, et de leur compatibilité avec les techniques chirurgicales avancées. Les chirurgiens et les patients préfèrent probablement les implants mammaires pour l'amélioration esthétique et la reconstruction post-mastectomie, ce qui assure une demande constante du marché. Le segment bénéficie également d'innovations continues de produits, y compris des implants de gel texturés et à haute cohésion, qui améliorent la sécurité et la satisfaction des patients. Les campagnes de marketing et les médias sociaux influencent davantage l'intérêt des consommateurs, en particulier aux États-Unis, où la sensibilisation aux cosmétiques est élevée. La dominance du segment est renforcée par la forte présence de fabricants de premier plan qui fournissent des implants approuvés par la réglementation avec un soutien clinique étendu.

Le segment des implants sur mesure devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la préférence croissante pour des solutions personnalisées adaptées à l'anatomie individuelle des patients. Ces implants sont particulièrement recherchés dans les procédures de reconstruction après un traumatisme, des anomalies congénitales ou des chirurgies cancéreuses. Progrès accomplis dansImpression 3Detimagerie numériqueles technologies permettent une planification préopératoire précise, ce qui donne des résultats plus esthétiques et fonctionnels. La capacité de créer des implants spécifiques au patient renforce la confiance du chirurgien et la satisfaction du patient, ce qui entraîne l'adoption. La sensibilisation accrue des fournisseurs de soins de santé aux avantages des implants personnalisés, conjuguée à l'augmentation des investissements dans la recherche et le développement, alimente davantage l'expansion du marché. La disponibilité croissante de matériaux biocompatibles pour les implants personnalisés soutient également cette tendance.

- Par matière première

Sur la base de la matière première, le marché est segmenté en polymères, métaux et biomatériaux. Le segment des polymères a dominé le marché en 2025 en raison de leur biocompatibilité, de leur légèreté et de leur polyvalence dans les applications esthétiques et reconstructives. Les polymères sont largement utilisés dans les implants mammaires, les implants corporels et divers dispositifs personnalisés, offrant une durabilité et un risque minimal d'effets indésirables. Leur facilité de moulage et leur adaptabilité aux formes spécifiques au patient les rendent idéales pour les solutions d'implant standard et personnalisées. Les chirurgiens privilégient les dispositifs à base de polymères pour leur stabilité à long terme et leur compatibilité avec les techniques chirurgicales avancées. De plus, les approbations réglementaires et les données cliniques à l'appui des implants polymères augmentent leur acceptation parmi les praticiens. La disponibilité de matériaux polymères de haute qualité approuvés par la FDA renforce également leur position sur le marché.

Le segment des biomatériaux devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante d'implants qui imitent les propriétés des tissus naturels et améliorent l'intégration avec les tissus humains. Les biomatériaux, y compris les composites enrichis en collagène ou en hydroxyapatite, gagnent en traction dans les chirurgies reconstructives et cosmétiques. Leur capacité à réduire les complications post-chirurgicales et à améliorer la guérison les rend très attrayants pour les hôpitaux et les cliniques spécialisées. La recherche croissante en génie tissulaire et en médecine régénérative soutient l'expansion des applications de biomatériaux. Les chirurgiens préfèrent de plus en plus les biomatériaux pour les produits avancés,procédures peu invasivesoù la biocompatibilité et les résultats esthétiques sont essentiels.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, cliniques de dermatologie, et autres. Le segment des cliniques a dominé le marché avec la plus grande part des revenus en 2025, en raison du nombre élevé d'interventions ambulatoires et de la popularité croissante des chirurgies esthétiques peu invasives. Les cliniques offrent un accès pratique pour les interventions facultatives, des périodes de récupération plus courtes et des soins spécialisés, attirant une vaste base de patients. Ils sont souvent équipés de technologies d'implants de pointe et dotés de chirurgiens esthétiques formés, assurant ainsi des résultats procéduraux de haute qualité. La prévalence de la dermatologie et des cliniques esthétiques dans les zones urbaines renforce encore ce segment de domination. La préférence des patients pour des soins personnalisés et des processus de traitement simplifiés continue de stimuler la demande. Les campagnes de marketing et les programmes de sensibilisation aux médias sociaux des cliniques contribuent également à une croissance constante.

Le segment des hôpitaux devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par la demande croissante de chirurgies reconstructives et par des procédures esthétiques plus complexes nécessitant une infrastructure avancée. Les hôpitaux offrent des soins chirurgicaux complets, un accès à l'imagerie haut de gamme et un soutien postopératoire, ce qui en fait le choix préféré pour les interventions à risque élevé ou à plusieurs étapes. Une collaboration accrue entre les hôpitaux et les fabricants d'appareils assure la disponibilité des derniers implants et matériaux. L'augmentation de la couverture d'assurance pour les procédures de reconstruction soutient également l'adoption des hôpitaux. La croissance du tourisme médical axé sur les soins hospitaliers de haute qualité accélère encore ce segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies d'appels d'offres directs et de détail. Le segment des appels d'offres directs a dominé le marché en 2025, sous l'impulsion d'approvisionnements effectués par les hôpitaux, les cliniques et les grands établissements de santé. Ce canal permet l'achat en vrac d'implants et de dispositifs chirurgicaux, assurant un approvisionnement cohérent et des économies pour les fournisseurs de soins de santé. Les appels d'offres directs comprennent souvent des services de soutien et de garantie à long terme fournis par les fabricants, ce qui renforce la confiance et la fiabilité. Les hôpitaux et les grandes cliniques préfèrent ce canal en raison de la conformité réglementaire et de la facilité de gestion des stocks. Les fabricants bénéficient également de flux de revenus prévisibles et d'une plus grande pénétration du marché par le biais d'appels d'offres directs.

Le segment des pharmacies de détail devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la sensibilisation accrue des consommateurs et de l'augmentation des interventions peu invasives qui peuvent être facilitées par les soins ambulatoires et les appareils à usage domestique. Les pharmacies de détail offrent un accès pratique aux produits auxiliaires et aux services de soutien liés aux procédures esthétiques. Les partenariats croissants entre les fabricants d'appareils et les chaînes pharmaceutiques facilitent la distribution des appareils plus petits ou non implantés directement aux cliniques ou aux patients. La tendance des soins pré- et post-opératoires autogérés soutient également la croissance de ce canal. L'adoption croissante du commerce électronique pour les produits de santé accélère encore l'expansion du segment des pharmacies de détail.

Amérique du Nord Analyse régionale des appareils de chirurgie esthétique et cosmétique

- Les États-Unis dominent le marché des appareils esthétiques et de chirurgie esthétique en Amérique du Nord avec la plus grande part de revenus de 87,6 % en 2025, caractérisée par des dépenses élevées en soins de santé, l'adoption généralisée de procédures cosmétiques et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les cliniques connaissant une forte croissance de l'utilisation des appareils, motivées par des innovations dans les polymères, les métaux et les biomatériaux pour les implants

- Les patients et les praticiens de la région attachent une grande importance à la précision, à la sécurité et à la personnalisation offertes par les implants perfectionnés et les dispositifs peu invasifs, qui améliorent les résultats esthétiques et réduisent les temps de récupération

- Cette adoption généralisée est également soutenue par des dépenses élevées en soins de santé, un vaste bassin de chirurgiens esthétiques qualifiés et des investissements accrus dans des cliniques et hôpitaux avancés, établissant des dispositifs de chirurgie esthétique et esthétique comme outils essentiels pour les procédures électives et reconstructives

Le marché américain des appareils de chirurgie esthétique et esthétique

Le marché américain des appareils de chirurgie esthétique et esthétique a enregistré la plus grande part de revenus de 87,6 % en 2025 en Amérique du Nord, alimentée par la sensibilisation accrue des consommateurs aux procédures esthétiques et la demande croissante de chirurgies peu invasives et reconstructives. Les patients privilégient de plus en plus les solutions d'implant personnalisées et sûres, notammentimplants mammaires, les implants corporels et les dispositifs sur mesure. L'expansion de cliniques spécialisées et de centres de dermatologie, combinée avec des hôpitaux équipés de technologies chirurgicales avancées, propulse le marché. De plus, les innovations dans les polymères, les métaux et les biomatériaux biocompatibles contribuent grandement à améliorer les résultats des patients. Une infrastructure de soins de santé solide, des revenus disponibles élevés et une influence accrue des médias sociaux jouent également un rôle clé dans le maintien de la croissance du marché.

Aperçu du marché des appareils de chirurgie esthétique et cosmétique du Canada

On s'attend à ce que le marché canadien des appareils de chirurgie esthétique et esthétique augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation des revenus disponibles, de la sensibilisation accrue aux procédés cosmétiques et du tourisme médical croissant pour les traitements esthétiques. L'adoption d'implants peu invasifs et personnalisés, conjuguée à l'expansion de cliniques esthétiques spécialisées, améliore l'accessibilité aux procédures avancées. Les consommateurs canadiens apprécient les dispositifs de haute qualité, sûrs et technologiquement avancés pour les chirurgies reconstructives et électives. La présence d'implants et d'appareils conformes à la réglementation et approuvés par la FDA encourage également l'adoption du marché. Les investissements croissants des fabricants et des fournisseurs de soins de santé dans la formation et l'infrastructure devraient accélérer la croissance du marché.

Mexique Appareils de chirurgie esthétique et cosmétique Aperçu du marché

Le marché mexicain des appareils de chirurgie esthétique et esthétique devrait croître à un TCAC important au cours de la période de prévision, en raison de la sensibilisation accrue aux procédures cosmétiques et de reconstruction et de l'augmentation des revenus disponibles. Au Mexique, les patients optent de plus en plus pour des traitements peu invasifs et des implants personnalisés, y compris des implants mammaires, des implants corporels et des dispositifs sur mesure. L'expansion des cliniques esthétiques, des centres de dermatologie et des unités chirurgicales hospitalières améliore l'accès aux procédures avancées. De plus, la croissance du tourisme médical, en particulier aux États-Unis et au Canada, stimule la demande d'appareils de haute qualité et rentables. Les initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé et les approbations réglementaires pour des implants sûrs et de haute qualité soutiennent davantage la croissance du marché. L'influence des médias sociaux et une culture croissante de sensibilisation esthétique sont également des facteurs clés qui propulsent l'adoption partout au pays.

Quelles sont les meilleures entreprises en Amérique du Nord marché des appareils de chirurgie esthétique et esthétique

L'industrie des appareils de chirurgie esthétique et esthétique en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Cutera, Inc. (États-Unis)

- Tiger Esthetics Medical, LLC (États-Unis)

- Implantech (États-Unis)

- Cynosure LLC (États-Unis)

- Apyx Medical Corporation (États-Unis)

- AbbVie Inc. (États-Unis)

- SOCIÉTÉ CANDELA (États-Unis)

- BTL Industries, Inc. (États-Unis)

- Alma Lasers Ltd. (Israël)

- Lumenis Ltd. (Israël)

- Viola (États-Unis)

- AirXpanders, Inc. (États-Unis)

- Cartessa Esthétique (États-Unis)

- Partenaires de gestion esthétique (États-Unis)

- Zimmer Biomet (États-Unis)

- Solta Medical (États-Unis)

- (États-Unis)

- Cereplas (États-Unis)

- PMT Corporation (États-Unis)

Quelles sont les meilleures entreprises en Amérique du Nord marché des appareils de chirurgie esthétique et esthétique

- En octobre 2025, Apyx Medical a présenté un nouveau 510(k) pour étendre les indications du système AYON afin d'inclure la liposuccion de puissance, en vue d'élargir ses applications procédurales et de faire d'AYON une plate-forme chirurgicale esthétique complète

- En mai 2025, Apyx Medical Corporation a reçu l'autorisation de la FDA 510(k) pour son système AYON Body Contouring System, la première plateforme tout-en-un combinant l'enlèvement des graisses, la contraction tissulaire et les capacités électrochirurgicales pour la sculpture esthétique complète du corps marquant une avancée significative dans la technologie esthétique chirurgicale

- En janvier 2025, Apyx Medical a soumis sa notification 510(k) préalable à la commercialisation à la FDA des États-Unis pour le système de contournage du corps AYON, signalant des progrès réglementaires pour un nouveau dispositif complet de contour du corps intégrant plusieurs modalités chirurgicales

- En mars 2024, Hugel America, Inc. a reçu l'approbation de la FDA pour Letybo (letibotulinumtoxineA‐wlbg), une nouvelle neurotoxine injectable pour traiter les lignées de glabels (frown) modérées à sévères chez l'adulte, la plaçant comme une alternative compétitive dans l'espace esthétique du neuromodulateur.

- En avril 2023, Apyx Medical, Renovion APR Handpiet a reçu FDA 510(k) clairance pour la coagulation des tissus mous post-liposuccion, améliorant les capacités de l'appareil dans les procédures adjonctives de resserrement de la peau une avance dans l'esthétique non invasive et chirurgicale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.