North America And Europe Endometrial Ablation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

309.53 Million

USD

556.17 Million

2024

2032

USD

309.53 Million

USD

556.17 Million

2024

2032

| 2025 –2032 | |

| USD 309.53 Million | |

| USD 556.17 Million | |

| % | |

|

Segmentation du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe, par type de produit (système/équipement, consommables et autres), portabilité (portable, autonome et de paillasse), site (site d'intervention en établissement et site d'intervention en cabinet), technologie (ablation par radiofréquence, ablation hydrothermale, ablation par ballonnet thermique, cryoablation, ablation par micro-ondes, ablation au laser et autres), technique (non résectoscopique et résectoscopique), application (saignements utérins anormaux (SUA), ménorragie (saignements menstruels abondants), dysménorrhée (règles douloureuses), polypes, fibromes, adénomyose et autres), tranche d'âge (périménopausique, préménopausique et postménopausique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres de traitement indépendants, centres d'imagerie diagnostique, laboratoires cliniques, cathétérisme). Laboratoires et autres), canal de distribution (appel d'offres direct, ventes au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

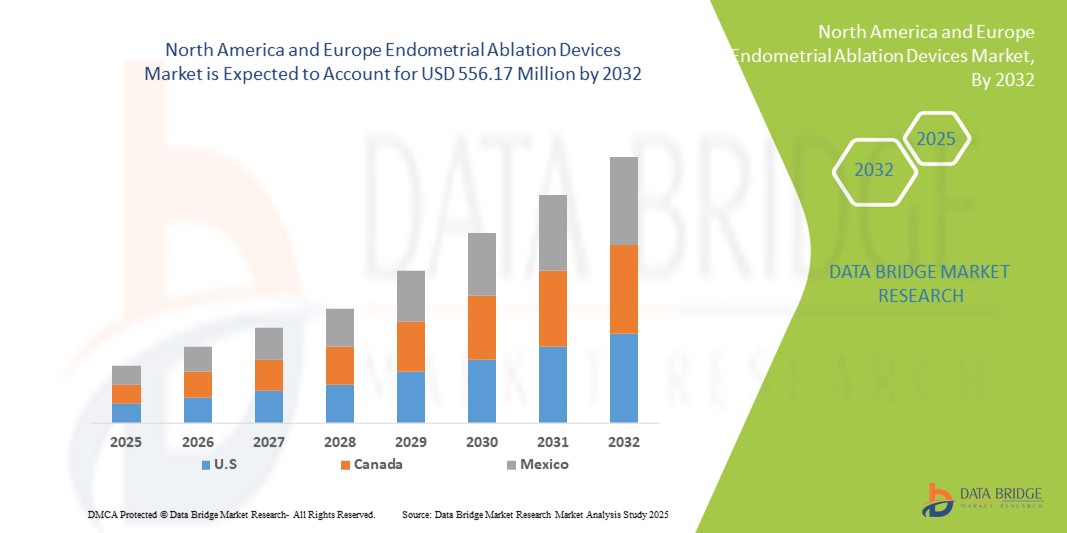

- La taille du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe était évaluée à 309,53 millions USD en 2024 et devrait atteindre 556,17 millions USD d'ici 2032 , à un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les avancées technologiques dans les techniques d'ablation, notamment la radiofréquence et l'énergie micro-ondes, qui améliorent la sécurité et l'efficacité du traitement, parallèlement à l'adoption croissante de procédures mini-invasives.

- De plus, la prévalence croissante des troubles gynécologiques, tels que les saignements utérins anormaux, et la préférence croissante des patientes pour des traitements sûrs, efficaces et accessibles en ambulatoire font des dispositifs d'ablation de l'endomètre une solution privilégiée. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

- Les dispositifs d'ablation de l'endomètre, qui offrent un traitement mini-invasif pour les saignements utérins anormaux et d'autres affections gynécologiques, sont des éléments de plus en plus essentiels des soins gynécologiques modernes dans les hôpitaux et les cliniques externes en raison de leur sécurité, de leur efficacité et de leurs temps de récupération réduits.

- La demande croissante de dispositifs d'ablation de l'endomètre est principalement alimentée par les progrès technologiques dans les techniques d'ablation telles que la radiofréquence, les micro-ondes et la cryoablation, la prévalence croissante des troubles gynécologiques et une préférence croissante des patients et des prestataires de soins de santé pour des procédures ambulatoires et peu invasives.

- L'Amérique du Nord a dominé le marché avec la plus grande part de revenus de 42 % en 2024, soutenue par une solide infrastructure de soins de santé, une forte adoption de technologies d'ablation avancées et la préférence croissante pour les procédures de préservation de l'utérus dans les hôpitaux et les centres chirurgicaux ambulatoires.

- L'Europe devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision en raison de la sensibilisation croissante aux procédures mini-invasives, des politiques de santé de soutien et de l'adoption croissante de dispositifs d'ablation de l'endomètre dans les hôpitaux et les centres de traitement ambulatoire.

- Le segment de l'ablation par radiofréquence a dominé le marché avec une part de 38,5 % en 2023, grâce à son efficacité prouvée, son profil de sécurité des patients et sa facilité d'intégration dans les protocoles de traitement gynécologique standard.

Portée du rapport et segmentation du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

|

Attributs |

Aperçu du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

Préférence en matière de traitement mini-invasif et intégration de la technologie

- Une tendance significative et croissante sur le marché nord-américain et européen des dispositifs d'ablation de l'endomètre est la préférence croissante pour les procédures mini-invasives et l'intégration de technologies d'ablation avancées telles que la radiofréquence, les micro-ondes et la cryoablation, améliorant la sécurité des patients et l'efficacité du traitement.

- Par exemple, le système NovaSure® intègre une énergie radiofréquence contrôlée avec des mécanismes de rétroaction en temps réel, permettant une ablation précise des tissus tout en minimisant les complications et le temps de procédure.

- Les technologies d'ablation avancées offrent des avantages tels qu'un meilleur ciblage tissulaire, une convalescence postopératoire réduite et un confort accru pour la patiente. Par exemple, des systèmes comme Minerva™ permettent une cartographie précise de la cavité utérine afin d'optimiser les résultats du traitement et de réduire les effets indésirables.

- L'intégration des dispositifs d'ablation de l'endomètre aux plateformes numériques hospitalières facilite la surveillance des procédures, le suivi post-traitement et la gestion simplifiée des données des patients, offrant un contrôle centralisé sur la qualité et les résultats du traitement.

- Cette tendance vers des traitements plus sûrs, plus efficaces et plus technologiques transforme les attentes des patients et des médecins en matière de soins gynécologiques. Par conséquent, des entreprises comme Hologic et CooperSurgical développent des dispositifs dotés d'un contrôle procédural amélioré, d'une distribution d'énergie automatisée et de fonctionnalités de sécurité renforcées pour les patients.

- La demande de dispositifs d'ablation endométriale minimalement invasifs et technologiquement avancés augmente rapidement dans les hôpitaux et les cliniques externes, car les patients et les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la sécurité et à la faisabilité des procédures en ambulatoire.

Dynamique du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

Conducteur

Augmentation de l'incidence des saignements utérins anormaux et des troubles gynécologiques

- La prévalence croissante des saignements utérins anormaux et d’autres troubles gynécologiques, associée à une sensibilisation croissante aux options de traitement mini-invasives, est un facteur important de l’adoption accrue des dispositifs d’ablation de l’endomètre.

- Par exemple, en mars 2024, Hologic a signalé l'expansion de l'utilisation des dispositifs NovaSure® dans les cliniques externes américaines, mettant l'accent sur les améliorations technologiques en matière de sécurité et d'efficacité.

- Alors que les patients et les prestataires de soins de santé recherchent des options de traitement efficaces et adaptées aux patients ambulatoires, les dispositifs d'ablation de l'endomètre offrent une ablation contrôlée, des temps de récupération réduits et des taux de complications plus faibles, offrant une alternative convaincante aux méthodes chirurgicales traditionnelles.

- De plus, les initiatives gouvernementales et la couverture d'assurance soutenant les procédures mini-invasives augmentent l'accessibilité, faisant de l'ablation de l'endomètre un traitement privilégié en Amérique du Nord et en Europe.

- La commodité des procédures ambulatoires, la réduction des séjours hospitaliers et l'amélioration de la satisfaction des patients sont des facteurs clés qui favorisent l'adoption de ces dispositifs, tant dans les hôpitaux que dans les centres de soins ambulatoires. La tendance à l'efficacité des procédures et à une prise en charge centrée sur le patient contribue également à la croissance du marché.

Retenue/Défi

Coûts élevés des appareils et obstacles réglementaires

- Les préoccupations concernant les coûts des dispositifs et la conformité réglementaire posent des défis importants à l'adoption plus large des dispositifs d'ablation de l'endomètre, en particulier dans les cliniques sensibles aux prix ou les petits centres ambulatoires.

- Par exemple, les systèmes avancés tels que NovaSure® et Minerva™ ont des coûts d’investissement initiaux relativement élevés, ce qui peut limiter leur adoption dans certains contextes de soins de santé malgré une efficacité prouvée.

- La navigation dans des exigences réglementaires strictes en Amérique du Nord et en Europe augmente les délais de mise sur le marché et la complexité opérationnelle, créant un obstacle pour les nouveaux entrants et les petits fabricants d'appareils.

- Par exemple, les entreprises doivent respecter les normes de la FDA et du marquage CE, y compris les essais cliniques et la validation de la sécurité, avant de lancer des dispositifs dans les pays respectifs, ce qui retarde leur disponibilité généralisée.

- Surmonter ces défis grâce à l'optimisation des coûts, à des approbations réglementaires simplifiées et à des initiatives éducatives mettant en évidence les avantages des procédures sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

Le marché est segmenté en fonction du type de produit, de la portabilité, du site de procédure, de la technologie, de la technique, de l'application, de la tranche d'âge, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des dispositifs d'ablation de l'endomètre est segmenté en systèmes/équipements, consommables et autres. Le segment des systèmes/équipements a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce au rôle crucial des dispositifs d'ablation tels que les systèmes NovaSure® et Minerva™ dans les hôpitaux et les cliniques externes. Ces systèmes sont essentiels pour les procédures contrôlées et mini-invasives et sont privilégiés en raison de leur efficacité et de leur fiabilité prouvées. Les hôpitaux privilégient les systèmes haut de gamme pour de meilleurs résultats pour les patients et une efficacité des procédures optimale. Les améliorations technologiques continues, notamment l'administration automatisée d'énergie et la surveillance en temps réel, renforcent encore la demande. La compatibilité avec de multiples techniques d'ablation renforce la domination de ce segment.

Le segment des consommables devrait connaître la croissance la plus rapide entre 2024 et 2032, propulsé par le besoin récurrent de sondes, de cathéters et de composants jetables de remplacement nécessaires à la sécurité des procédures. L'augmentation du volume des procédures dans les centres ambulatoires et les cliniques indépendantes stimule l'utilisation des consommables. Des consommables économiques et spécifiques à chaque procédure encouragent leur adoption par les petites cliniques. La sensibilisation croissante aux produits à usage unique pour le contrôle des infections renforce encore la demande. Les fabricants lancent des consommables innovants compatibles avec de multiples plateformes, ce qui renforce le potentiel de croissance.

- Par portabilité

Sur la base de leur portabilité, le marché des dispositifs d'ablation endométriale est segmenté en dispositifs portables, autonomes et de paillasse. Le segment des dispositifs autonomes a dominé en 2024 en raison de son utilisation répandue dans les hôpitaux et les centres de soins ambulatoires pour les procédures d'ablation contrôlée. Les dispositifs autonomes offrent des performances constantes, une sécurité et une fiabilité accrues en milieu clinique. Leur intégration aux plateformes de surveillance numérique hospitalières en fait un choix privilégié par les professionnels de santé. La robustesse des infrastructures et la standardisation des procédures dans les pays développés comme les États-Unis, l'Allemagne et le Royaume-Uni renforcent encore cette domination. La familiarité des médecins avec ces dispositifs et les programmes de formation contribuent également à leur adoption.

Le segment des appareils portables devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à une adoption croissante dans les petites cliniques, les centres de chirurgie ambulatoire et les centres de soins en cabinet. La portabilité permet aux médecins de réaliser des interventions en dehors des blocs opératoires traditionnels, améliorant ainsi l'accessibilité des patients. Leur conception légère et compacte réduit le temps d'installation. Les progrès en matière de technologie des batteries et de miniaturisation stimulent leur adoption. L'intérêt croissant pour les soins de santé mobiles et les solutions de traitement au point d'intervention accélère encore la croissance.

- Par site

En fonction du lieu d'intervention, le marché des dispositifs d'ablation de l'endomètre est segmenté en deux segments : les interventions en établissement et les interventions en cabinet. Le segment des interventions en établissement a dominé en 2024, porté par un volume important d'interventions dans les hôpitaux et les centres spécialisés disposant d'infrastructures pour les systèmes d'ablation. Les hôpitaux offrent l'accès à des gynécologues qualifiés, à des environnements stérilisés et à des équipements de surveillance de pointe, garantissant la sécurité des patientes et une adoption accrue des dispositifs complexes. En Amérique du Nord et en Europe, des politiques de remboursement rigoureuses favorisent les interventions en établissement. Les grands hôpitaux investissent dans de multiples systèmes pour répondre à la demande des patientes, confortant ainsi leur position dominante sur le marché.

Le segment des interventions en cabinet devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à l'adoption de dispositifs mini-invasifs permettant des interventions en ambulatoire. Les médecins et les cliniques bénéficient de coûts d'intervention réduits et d'un confort accru pour les patients. Les centres de petite taille peuvent offrir des services compétitifs sans infrastructure hospitalière. Les avancées technologiques en matière d'appareils portables et conviviaux soutiennent la croissance. La préférence des patients pour une convalescence plus courte et un confort accru accélère l'adoption.

- Par technologie

Sur le plan technologique, le marché des dispositifs d'ablation de l'endomètre est segmenté en deux catégories : ablation par radiofréquence, ablation hydrothermale, ablation par ballonnet thermique, cryoablation, ablation par micro-ondes et ablation laser. Le segment de l'ablation par radiofréquence a dominé en 2024 avec une part de marché de 38,5 % grâce à son efficacité, sa sécurité et ses résultats cliniques constants. Des dispositifs tels que NovaSure® permettent une ablation tissulaire contrôlée avec un retour d'information en temps réel, minimisant ainsi les complications et garantissant la reproductibilité. Les hôpitaux et les centres de soins ambulatoires privilégient les systèmes de radiofréquence pour leur fiabilité, quelle que soit la population de patients. Des données cliniques solides étayant les résultats à long terme consolident cette domination. La formation et la familiarité des médecins renforcent leur adoption.

Le segment de la cryoablation devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à son caractère mini-invasif et à la réduction des douleurs post-interventionnelles. L'adoption de la cryoablation progresse dans les centres ambulatoires et en cabinet grâce à la réduction des besoins en équipement. La préférence des patients pour une réduction de l'inconfort et une récupération plus rapide accélère la demande. Les avancées technologiques, telles que le contrôle précis de la température et la congélation ciblée des tissus, renforcent la sécurité et l'efficacité. Les campagnes de sensibilisation mettant en avant les avantages par rapport aux méthodes traditionnelles alimentent également la croissance.

- Par technique

Sur la base de la technique, le marché des dispositifs d'ablation de l'endomètre est segmenté en deux catégories : non résectoscopique et résectoscopique. Le segment non résectoscopique a dominé en 2024, grâce à une approche mini-invasive, à la réduction des complications et à sa compatibilité avec les procédures ambulatoires. Les méthodes non résectoscopiques nécessitent une formation moins spécialisée, ce qui les rend largement adoptées dans les hôpitaux et les cliniques. L'efficacité des procédures et le confort des patientes renforcent encore cette domination. La compatibilité avec de multiples technologies d'ablation augmente la flexibilité. La sensibilisation des médecins et les résultats en matière de sécurité renforcent l'adoption.

Le segment de la résectoscopie devrait connaître la croissance la plus rapide entre 2024 et 2030, stimulé par son adoption croissante dans les hôpitaux et centres spécialisés traitant des cas complexes tels que les fibromes et les polypes. Les techniques résectoscopiques permettent une ablation ciblée des tissus et sont privilégiées pour les cas exigeant une précision accrue. Les systèmes avancés avec visualisation intégrée stimulent l'adoption. Les programmes de formation et les ateliers procéduraux renforcent la confiance des médecins et leur utilisation. La demande des patients pour un traitement efficace de pathologies spécifiques stimule également la croissance.

- Par application

En fonction des applications, le marché des dispositifs d'ablation de l'endomètre est segmenté en saignements utérins anormaux (SUA), ménorragies, dysménorrhées, polypes, fibromes, adénomyose, etc. Le segment des saignements utérins anormaux (SUA) a dominé en 2024, porté par une prévalence élevée chez les femmes périménopausées et préménopausées. Les dispositifs d'ablation sont largement adoptés comme traitement mini-invasif de première intention. Les hôpitaux et les centres de soins ambulatoires privilégient le traitement des SUA en raison de l'efficacité de la procédure et de la satisfaction des patientes. Des preuves cliniques solides et des politiques de remboursement confirment cette domination. La familiarité des médecins avec le sujet et l'acceptation des patientes renforcent encore ce segment.

Le segment des fibromes devrait connaître la croissance la plus rapide entre 2024 et 2030, alimenté par l'augmentation des taux de détection et la préférence des patients pour les interventions mini-invasives. Les dispositifs d'ablation ciblant le traitement des fibromes réduisent le recours à l'hystérectomie. Les avancées technologiques permettent un ciblage précis et minimisent les complications. La sensibilisation des patients et l'adoption par les médecins dans les centres spécialisés stimulent la croissance. L'extension de la couverture maladie pour les interventions sur les fibromes favorise également leur adoption.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché des dispositifs d'ablation de l'endomètre est segmenté en périménopause, préménopause et postménopause. Le segment périménopausique a dominé en 2024 en raison de la forte prévalence des SUA et d'autres troubles gynécologiques chez les femmes de 45 à 55 ans. Les dispositifs d'ablation mini-invasifs sont privilégiés pour la gestion des symptômes et la préservation de la fertilité. Les hôpitaux et les centres de soins ambulatoires privilégient le traitement en raison de la prévisibilité des résultats et de la réduction des complications. Les recommandations cliniques recommandent l'ablation pour les patientes périménopausées. La familiarité des médecins avec le produit et l'acceptation des patientes renforcent son adoption.

Le segment préménopausique devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à la sensibilisation croissante aux interventions mini-invasives chez les femmes de 35 à 45 ans. La demande des patients pour des traitements ambulatoires faciles à réaliser et à faible convalescence est en hausse. Le diagnostic précoce des fibromes, des polypes et des SUA favorise l'ablation. Les avancées technologiques et les recommandations des médecins soutiennent la croissance du segment. L'élargissement de l'accès aux soins et les campagnes de sensibilisation favorisent l'adoption de ces traitements.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'ablation de l'endomètre est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de traitement indépendants, centres d'imagerie diagnostique, laboratoires cliniques, laboratoires de cathétérisme, etc. Le segment des hôpitaux a dominé en 2024 grâce à un volume d'interventions élevé, au soutien des infrastructures et à la disponibilité de gynécologues qualifiés. Les hôpitaux offrent un accès à des systèmes d'ablation avancés, une surveillance en temps réel et une assistance d'urgence. La forte adoption est également favorisée par la couverture d'assurance et la standardisation des procédures. Les grands hôpitaux investissent dans de multiples systèmes pour répondre à la demande des patients. La fiabilité des procédures et les résultats cliniques positifs renforcent la domination du segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à l'augmentation des interventions ambulatoires et à la rentabilité. Les CCA offrent un accès pratique, des temps d'attente réduits et des séjours hospitaliers plus courts. L'adoption croissante de systèmes portables et non résectoscopiques soutient la croissance. La préférence des patients pour les interventions en cabinet et les traitements mini-invasifs accélère la demande. L'expansion des CCA en Amérique du Nord et en Europe renforce ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs d'ablation de l'endomètre est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé en 2024 en raison des achats massifs de dispositifs d'ablation par les hôpitaux, les centres de traitement et les établissements de santé publics. Les appels d'offres directs garantissent un approvisionnement en gros à des prix négociés et facilitent les partenariats avec les fournisseurs. De solides relations fabricants-hôpitaux et des contrats à long terme renforcent la domination du marché. La préférence pour les systèmes certifiés OEM en milieu clinique favorise l'adoption. La simplification des achats et du service après-vente renforce encore ce canal.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2024 et 2032, grâce à la disponibilité croissante des appareils portables pour les cliniques externes et les petits centres de traitement. La distribution au détail permet un accès rapide aux consommables et aux composants de rechange. La sensibilisation croissante aux avantages des appareils et les modèles de vente directe aux cliniques favorisent l'adoption. Les fabricants développent les canaux de distribution pour les consommables et les petits systèmes. La commodité, l'accessibilité et l'accélération des cycles d'approvisionnement stimulent la croissance.

Analyse régionale du marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

- L'Amérique du Nord a dominé le marché avec la plus grande part de revenus de 42 % en 2024, soutenue par une solide infrastructure de soins de santé, une forte adoption de technologies d'ablation avancées et la préférence croissante pour les procédures de préservation de l'utérus dans les hôpitaux et les centres chirurgicaux ambulatoires.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la sécurité, le temps de récupération réduit et les avantages en matière de préservation de l'utérus offerts par les dispositifs d'ablation de l'endomètre par rapport aux traitements chirurgicaux traditionnels.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une forte sensibilisation clinique et une préférence croissante pour les procédures ambulatoires et en cabinet, faisant des dispositifs d'ablation de l'endomètre la solution privilégiée pour traiter les saignements utérins anormaux, les fibromes, les polypes et d'autres affections gynécologiques dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché américain des dispositifs d'ablation de l'endomètre

Le marché américain des dispositifs d'ablation de l'endomètre a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la forte prévalence des saignements utérins anormaux et à l'adoption croissante des procédures mini-invasives. Les patientes et les professionnels de santé privilégient les dispositifs offrant sécurité, délais de récupération réduits et options de traitement adaptées aux patients ambulatoires. La préférence croissante pour les systèmes d'ablation portables et technologiquement avancés, combinée à une couverture d'assurance avantageuse et à une infrastructure hospitalière solide, stimule la croissance du marché. De plus, les innovations continues dans les technologies de radiofréquence, de cryoablation et de ballon thermique contribuent significativement à l'expansion du marché.

Aperçu du marché canadien des dispositifs d'ablation de l'endomètre

Le marché canadien des dispositifs d'ablation de l'endomètre connaît une croissance constante, stimulée par une sensibilisation croissante aux traitements gynécologiques mini-invasifs et par la prévalence croissante des fibromes et des polypes. Les patientes et les professionnels de la santé canadiens apprécient les procédures ambulatoires conviviales qui réduisent le temps de convalescence et améliorent le confort des patientes. La disponibilité d'infrastructures hospitalières de pointe, de politiques de remboursement favorables et de gynécologues qualifiés stimulent encore davantage l'adoption sur le marché. Les systèmes portables et non résectoscopiques sont de plus en plus utilisés en consultation externe, contribuant ainsi à l'expansion globale du marché.

Aperçu du marché européen des dispositifs d'ablation de l'endomètre

Le marché européen des dispositifs d'ablation de l'endomètre devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par une réglementation sanitaire favorable, une sensibilisation croissante aux procédures gynécologiques mini-invasives et la prévalence croissante des saignements utérins anormaux et des fibromes. Des pays comme l'Allemagne, le Royaume-Uni, la France et l'Italie constatent une adoption croissante de ces dispositifs dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques de soins ambulatoires. Les avancées technologiques, notamment la radiofréquence, la cryoablation et les dispositifs à ballonnet thermique, renforcent la sécurité des procédures, réduisent les délais de récupération et améliorent les résultats pour les patientes, renforçant ainsi la confiance des professionnels de santé et des patientes. Les professionnels de santé européens privilégient les procédures ambulatoires et en cabinet afin de réduire les séjours hospitaliers, de diminuer les coûts et d'améliorer le confort des patientes, ce qui favorise encore davantage leur adoption. De plus, la préférence croissante des patientes pour les options de traitement préservant l'utérus et moins invasives encourage l'intégration des dispositifs d'ablation de l'endomètre dans les soins gynécologiques de routine. L’augmentation des investissements dans les infrastructures de santé, les programmes de formation pour les gynécologues et la collaboration croissante avec les fabricants de dispositifs médicaux soutiennent également l’expansion du marché.

Aperçu du marché britannique des dispositifs d'ablation de l'endomètre

Le marché britannique des dispositifs d'ablation de l'endomètre devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de traitements mini-invasifs et un confort accru pour les patientes. Les inquiétudes concernant les complications chirurgicales et l'allongement des périodes de convalescence encouragent les patientes et les professionnels de santé à adopter des dispositifs d'ablation. De plus, le système de santé bien développé du Royaume-Uni et ses solides infrastructures hospitalières et ambulatoires devraient continuer à stimuler la croissance du marché. L'adoption de systèmes portables et non résectoscopiques favorise également l'expansion du marché.

Aperçu du marché allemand des dispositifs d'ablation de l'endomètre

Le marché allemand des dispositifs d'ablation de l'endomètre devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux troubles gynécologiques et une préférence pour les procédures mini-invasives. L'infrastructure de santé avancée de l'Allemagne et son engagement en faveur de l'innovation favorisent l'adoption de systèmes d'ablation dans les hôpitaux et les cliniques spécialisées. L'intégration de ces dispositifs aux systèmes de surveillance numérique et de suivi des procédures hospitaliers est de plus en plus répandue, avec une forte préférence pour des solutions sûres et conviviales, conformes aux pratiques cliniques locales.

Analyse du marché français des dispositifs d'ablation de l'endomètre

Le marché français des dispositifs d'ablation de l'endomètre connaît une croissance constante grâce à une sensibilisation croissante aux saignements utérins anormaux et à une préférence croissante pour les traitements mini-invasifs et accessibles en ambulatoire. Les hôpitaux et les centres ambulatoires investissent de plus en plus dans des systèmes d'ablation portables et avancés afin d'améliorer l'efficacité des procédures et le confort des patientes. Des politiques de remboursement avantageuses, des gynécologues qualifiés et l'adoption croissante de techniques non résectoscopiques contribuent à l'expansion du marché. La préférence des patientes pour des procédures moins invasives contribue également à la croissance.

Part de marché des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe

L'industrie des dispositifs d'ablation de l'endomètre en Amérique du Nord et en Europe est principalement dirigée par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- Ethicon, Inc. (États-Unis)

- Olympus Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Richard Wolf GmbH (Allemagne)

- MedGyn Products, Inc. (États-Unis)

- ConMed Corporation (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Zimmer Biomet. (États-Unis)

- B. Braun SE (Allemagne)

- Fertility Focus Ltd. (Royaume-Uni)

- Lumenis Ltd. (Israël)

- Biolitec Holding GmbH & Co KG (Allemagne)

- AngioDynamics (États-Unis)

Quels sont les développements récents sur le marché des dispositifs d’ablation de l’endomètre en Amérique du Nord et en Europe ?

- En mars 2025, la FDA a prolongé la période d'examen de sa demande d'autorisation de mise sur le marché de novo pour le système de cryoablation ProSense, un dispositif conçu pour le traitement du cancer du sein à un stade précoce. Bien que non directement liée à l'ablation de l'endomètre, cette prolongation témoigne des progrès constants des technologies de cryoablation.

- En septembre 2023, l'American College of Obstetricians and Gynecologists (ACOG) a mis à jour ses recommandations, déconseillant l'ablation de l'endomètre pour le traitement des néoplasies intraépithéliales endométriales (NEI) ou des hyperplasies endométriales atypiques (HAA) en raison de taux élevés de persistance et de récidive. Cette mise à jour clinique reflète l'évolution des normes de soins aux patientes.

- En février 2023, le dispositif d'ablation endométriale globale (AEG) NovaSure V5 de Hologic, Inc. a reçu l'approbation réglementaire pour une utilisation au Canada et en Europe. Cette expansion fait suite à son lancement réussi aux États-Unis fin 2021, permettant ainsi à la technologie d'ablation par radiofréquence modernisée d'être accessible à un marché plus large et consolidant la présence d'Hologic dans le secteur international de la santé féminine.

- En octobre 2022, Channel Medsystems a annoncé les premières ablations de l'endomètre en Europe grâce à son dispositif de cryothérapie Cerene. Il s'agissait de la première évaluation du marché européen par l'entreprise après l'obtention du marquage CE. Cerene offre un traitement en cabinet, sous anesthésie minimale, des saignements menstruels abondants grâce à la technologie de cryoablation.

- En février 2021, CooperSurgical, Inc. a acquis AEGEA Medical, fabricant de dispositifs médicaux proposant le système d'ablation à la vapeur d'eau Mara, approuvé par la FDA. Cette acquisition a élargi le portefeuille de CooperSurgical dans le domaine de la santé féminine avec un système utilisant la vapeur d'eau pour traiter les saignements menstruels abondants en deux minutes, en cabinet. Ce développement a mis en évidence une tendance vers des traitements moins invasifs, pratiques et efficaces pour les saignements utérins anormaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.