North America Balloon Catheter Market

Taille du marché en milliards USD

TCAC :

%

USD

1.83 Billion

USD

2.97 Billion

2024

2032

USD

1.83 Billion

USD

2.97 Billion

2024

2032

| 2025 –2032 | |

| USD 1.83 Billion | |

| USD 2.97 Billion | |

| % | |

|

Segmentation du marché des cathéters à ballonnet en Amérique du Nord, par type (cathéters à ballonnet PTCA, cathéters à ballonnet CTO et microcathéters), type de produit (cathéter à ballonnet normal, cathéter à ballonnet à élution de médicament, cathéter à ballonnet coupant , cathéter à ballonnet pour endoprothèse et cathéter à ballonnet inciseur), plateforme de pose (cathéter à ballonnet à échange rapide (RX) / monorail, cathéter à ballonnet sur fil (OTW) et à fil fixe (FW)), conformité (non conforme, semi-conforme et conforme), matériau du ballonnet ( nylonpolyéthylène téréphtalate (PET), polyéthylène (PE), silicone, copolymère de polyoléfine et autres), type de ballonnet (ballons haute pression et ballonnets élastomères), application (coronaropathie, maladie artérielle périphérique et autres), utilisateur final (hôpitaux, centres spécialisés, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, distribution par des tiers, et autres) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché des cathéters à ballonnet en Amérique du Nord

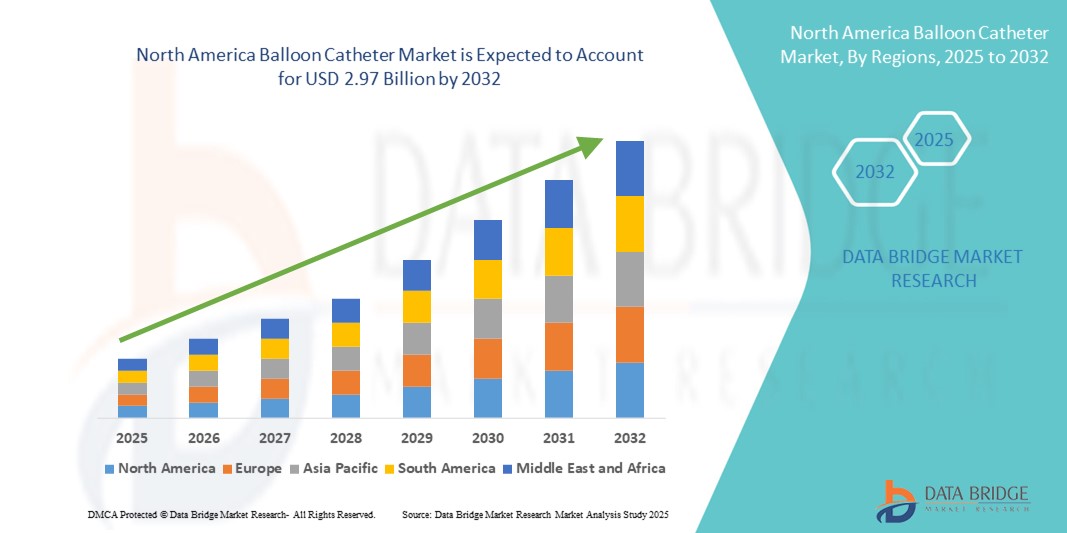

- La taille du marché des cathéters à ballonnet en Amérique du Nord était évaluée à 1,83 milliard USD en 2024 et devrait atteindre 2,97 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante des maladies cardiovasculaires, la demande croissante de procédures mini-invasives et les progrès continus de la technologie des cathéters, qui favorisent l’adoption généralisée des cathéters à ballonnet dans toute la région de l’Amérique du Nord.

- En outre, l'augmentation des dépenses de santé, l'amélioration des infrastructures hospitalières et l'accent croissant mis sur le diagnostic précoce et le traitement interventionnel accélèrent l'adoption des solutions de cathéter à ballonnet en Amérique du Nord, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des cathéters à ballonnet

- Les cathéters à ballonnet sont des éléments de plus en plus essentiels du paysage de la cardiologie et de la radiologie interventionnelles en Amérique du Nord, en particulier dans les hôpitaux et les cliniques spécialisées, en raison de la prévalence croissante des maladies cardiovasculaires et artérielles périphériques, des progrès des procédures mini-invasives et de la sensibilisation accrue à l'intervention précoce.

- La demande croissante de traitements par cathéter à ballonnet est principalement alimentée par le fardeau croissant des maladies liées au mode de vie telles que le diabète et l'hypertension, les investissements gouvernementaux dans les infrastructures de santé et l'adoption croissante des procédures d'angioplastie dans les économies émergentes de la région.

- Les États-Unis ont dominé le marché nord-américain des cathéters à ballonnet avec la plus grande part de revenus de 39,6 % en 2024, grâce à une infrastructure de soins de santé avancée, des volumes de procédures élevés en cardiologie interventionnelle et des investissements importants en R&D pour les thérapies vasculaires mini-invasives.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des cathéters à ballonnet au cours de la période de prévision, alimenté par une sensibilisation croissante à la santé cardiovasculaire, une population vieillissante croissante et des initiatives menées par le gouvernement visant à améliorer le diagnostic précoce et l'accès aux procédures endovasculaires.

- Le segment des ballons haute pression a dominé le marché nord-américain des cathéters à ballonnet avec une part de marché de 61,8 % en 2024, privilégié pour une utilisation dans les lésions fortement calcifiées, où une résistance radiale améliorée et un gonflage contrôlé sont essentiels pour une dilatation réussie des lésions et un déploiement du stent.

Portée du rapport et segmentation du marché des cathéters à ballonnet en Amérique du Nord

|

Attributs |

Aperçu du marché des cathéters à ballonnet en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des cathéters à ballonnet en Amérique du Nord

Progrès technologiques et intégration transparente des systèmes

- Une tendance significative et croissante sur le marché nord-américain des cathéters à ballonnet est l'intégration croissante de technologies avancées qui améliorent l'efficacité des procédures et les résultats pour les patients. Les innovations en matière de conception des cathéters, de science des matériaux et de compatibilité avec l'imagerie en temps réel améliorent considérablement la précision et la sécurité des angioplasties à ballonnet, tant pour les interventions coronaires que périphériques.

- Par exemple, les cathéters à ballonnet à élution médicamenteuse modernes sont désormais adaptés aux lésions complexes et aux petits vaisseaux, permettant aux cardiologues interventionnels d'administrer un traitement ciblé avec un risque réduit de resténose. De même, les cathéters à ballonnet incisants et coupants sont optimisés pour les lésions calcifiées, garantissant ainsi un meilleur succès des interventions dans les cas complexes.

- Ces avancées s'appuient également sur des outils intelligents de planification des interventions et sur le retour d'information diagnostique en temps réel provenant de systèmes d'imagerie tels que l'IVUS (échographie intravasculaire) et l'OCT (tomographie par cohérence optique), qui guident le déploiement du cathéter avec une précision accrue. L'adoption de ces suites interventionnelles intégrées progresse rapidement dans les hôpitaux tertiaires et les centres cardiaques spécialisés en Amérique du Nord.

- De plus, la compatibilité parfaite entre les cathéters à ballonnet et les nouvelles plateformes d'intervention assistée par robot ouvre la voie à une nouvelle norme en matière de soins vasculaires mini-invasifs. Ces systèmes robotisés permettent une navigation précise des cathéters dans des structures anatomiques tortueuses, réduisant ainsi la fatigue de l'opérateur et l'exposition aux radiations, tout en améliorant le contrôle des procédures.

- Cette tendance vers une interopérabilité, une automatisation et une personnalisation accrues transforme les attentes des médecins et les normes de soins aux patients dans la région. Par conséquent, les fabricants développent des cathéters à ballonnet de nouvelle génération dotés de fonctionnalités telles que la technologie de détection de pression, la maniabilité et des profils de gonflage personnalisés, capables de s'adapter en temps réel aux caractéristiques vasculaires.

- La demande pour des solutions de cathéter à ballonnet aussi avancées, intuitives et intégrées augmente rapidement dans les pays d'Amérique du Nord, en raison du fardeau croissant des maladies cardiovasculaires, de l'augmentation des investissements dans la modernisation des laboratoires de cathétérisme et d'une plus grande importance accordée aux résultats basés sur la valeur dans les systèmes de santé.

Dynamique du marché nord-américain des cathéters à ballonnet

Conducteur

Besoin croissant en raison de la charge croissante des maladies cardiovasculaires et des progrès technologiques

- La prévalence croissante des maladies cardiovasculaires (MCV) en Amérique du Nord, combinée au vieillissement de la population et à des modes de vie malsains, stimule considérablement la demande de procédures de cathéter à ballonnet, en particulier pour les interventions coronariennes et artérielles périphériques.

- Par exemple, en mars 2024, le ministère saoudien de la Santé a lancé une initiative nationale de dépistage cardiovasculaire visant à détecter précocement les blocages artériels chez les populations à haut risque, augmentant ainsi la demande d'interventions avancées par cathéter dans les hôpitaux publics. Ces stratégies gouvernementales devraient stimuler la croissance du secteur nord-américain des cathéters à ballonnet au cours de la période de prévision.

- Avec la sensibilisation croissante aux options thérapeutiques mini-invasives, patients et professionnels de santé optent de plus en plus pour les procédures par cathéter à ballonnet, en raison de leur temps de récupération réduit, de leur traumatisme chirurgical minimal et de leur taux de réussite élevé. Cette évolution est particulièrement notable dans les établissements de santé urbains où les laboratoires de cathétérisme se développent rapidement.

- De plus, des avancées technologiques telles que les ballons à élution médicamenteuse, les ballons inciseur et les cathéters à ballonnet haute pression sont intégrées aux protocoles de cardiologie interventionnelle, offrant une meilleure préparation des lésions et de meilleurs résultats post-dilatation. Ces innovations permettent le traitement des lésions complexes avec plus de précision et de sécurité.

- La demande croissante de solutions économiques et performantes, ainsi que la multiplication des laboratoires de cathétérisme dans des pays comme les États-Unis, le Mexique et le Canada, favorisent l'adoption des cathéters à ballonnet. Des politiques de remboursement avantageuses et des initiatives de tourisme médical soutiennent également l'expansion du marché.

Retenue/Défi

Accès limité aux infrastructures avancées et coûts procéduraux élevés

- La disponibilité de laboratoires de cathétérisme avancés et de cardiologues interventionnels qualifiés reste inégale à travers l'Amérique du Nord, en particulier dans les régions rurales et à faible revenu, limitant l'accès aux procédures de cathéter à ballonnet pour une grande partie de la population.

- Par exemple, les pays d’Afrique subsaharienne sont souvent confrontés à des retards dans l’importation de dispositifs médicaux de haute technologie en raison de goulots d’étranglement réglementaires et de problèmes d’infrastructure, ce qui affecte la livraison en temps voulu des interventions de cathéter à ballonnet.

- Le coût élevé des cathéters à ballonnet à élution de médicament et à incision constitue également un frein à leur adoption par les hôpitaux et les prestataires de soins de santé publics aux budgets limités. Bien que ces technologies offrent des résultats supérieurs, leur accessibilité financière et leur disponibilité demeurent des obstacles majeurs.

- En outre, la maintenance des chaînes d’approvisionnement stériles, la formation à la manipulation des dispositifs et l’infrastructure de surveillance post-interventionnelle nécessitent des investissements substantiels, ce qui peut dissuader les petits hôpitaux et les cliniques spécialisées d’adopter de tels systèmes.

- Surmonter ces défis grâce à la fabrication régionale, aux partenariats de distribution locaux, à l'investissement dans les programmes de formation en cardiologie interventionnelle et à la rationalisation de la réglementation sera essentiel pour garantir un accès équitable et une croissance à long terme du marché nord-américain des cathéters à ballonnet.

Portée du marché nord-américain des cathéters à ballonnet

Le marché est segmenté sur la base du type, du type de produit, de la plate-forme de livraison, de la conformité, du matériau du ballon, du type de ballon, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

En Amérique du Nord, le marché des cathéters à ballonnet est segmenté en cathéters à ballonnet pour ACTP, cathéters à ballonnet pour CTO et microcathéters. Le segment des cathéters à ballonnet pour ACTP a dominé le marché avec une part de chiffre d'affaires de 54,2 % en 2024, grâce à leur large utilisation dans le traitement des maladies coronariennes et à la multiplication des interventions coronariennes percutanées dans la région.

Le segment des cathéters à ballonnet CTO devrait connaître le taux de croissance le plus rapide de 20,6 % entre 2025 et 2032, grâce à leur utilisation croissante dans le traitement des occlusions totales chroniques dans les cas cardiovasculaires complexes.

- Par type de produit

En fonction du type de produit, le marché est segmenté en cathéters à ballonnet normaux, cathéters à ballonnet à élution médicamenteuse, cathéters à ballonnet coupants, cathéters à ballonnet pour endoprothèse et cathéters à ballonnet inciseur. Le segment des cathéters à ballonnet normaux détenait la plus grande part de chiffre d'affaires du marché, soit 38,9 % en 2024, en raison de son utilisation courante dans les interventions coronaires et périphériques et de sa large accessibilité.

Le segment des cathéters à ballonnet à élution de médicament devrait connaître le TCAC le plus rapide de 21,3 % entre 2025 et 2032, propulsé par une adoption accrue dans la prévention de la resténose et dans les cas où les stents ne sont pas adaptés.

- Par plateforme de livraison

En fonction de la plateforme d'administration, le marché est segmenté en cathéters à ballonnet à échange rapide (RX)/monorail, à fil métallique (OTW) et à fil métallique fixe (FW). Le segment à échange rapide (RX) a dominé le marché avec une part de chiffre d'affaires de 51,4 % en 2024, plébiscité pour sa rapidité d'intervention et son utilisation par un seul opérateur en cardiologie interventionnelle.

Le segment Over-The-Wire (OTW) devrait connaître le TCAC le plus rapide de 18,4 % entre 2025 et 2032, en raison de sa capacité de poussée et de direction supérieure dans une anatomie complexe et tortueuse.

- Par Conformité

En fonction de leur conformité, le marché est segmenté en ballons non conformes, semi-conformes et conformes. Le segment des ballons semi-conformes a dominé le marché avec une part de marché de 46,8 % en 2024, grâce à leur équilibre entre flexibilité et résistance à la haute pression, ce qui les rend idéaux pour divers types de lésions.

Le segment non conforme devrait croître à un TCAC de 17,9 % entre 2025 et 2032, en raison de son utilité dans les procédures d'optimisation post-dilatation et intra-stent.

- Par matériau de ballon

En fonction du matériau des ballons, le marché est segmenté en nylon, polyéthylène téréphtalate (PET), polyéthylène (PE), silicone, copolymère de polyoléfine et autres. Le PET détenait la plus grande part de marché en 2024, avec 42,3 %, en raison de sa forte résistance à l'éclatement et de sa non-conformité.

Les ballons à base de silicone devraient connaître une croissance TCAC rapide de 19,2 % entre 2025 et 2032, grâce à leur utilisation dans les interventions neurovasculaires et pédiatriques.

- Par type de ballon

Selon le type de ballon, le marché est segmenté en ballons haute pression et ballons élastomères. Les ballons haute pression dominaient le marché avec une part de marché de 61,8 % en 2024, privilégiés pour le traitement des lésions fortement calcifiées.

Les ballons élastomères devraient croître à un TCAC de 18,8 % entre 2025 et 2032, utilisés dans des applications nécessitant une pression plus faible avec une grande flexibilité.

- Par application

En fonction des applications, le marché est segmenté en maladies coronariennes, maladies artérielles périphériques et autres. Le segment des maladies coronariennes (MC) détenait la plus grande part de chiffre d'affaires, soit 59,4 % en 2024, grâce à la forte incidence des maladies cardiovasculaires et à l'augmentation du volume des interventions.

La maladie artérielle périphérique (MAP) devrait croître au TCAC le plus rapide de 20,1 % entre 2025 et 2032, en raison de la prévalence croissante du diabète et des maladies vasculaires liées au tabagisme.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, centres de chirurgie ambulatoire et autres. Les hôpitaux ont dominé le marché avec la plus grande part de chiffre d'affaires (64,8 %) en 2024, grâce à des infrastructures de pointe et un volume important d'interventions.

Les centres de chirurgie ambulatoire devraient enregistrer le TCAC le plus rapide de 21,6 %, reflétant une évolution vers des traitements ambulatoires mini-invasifs.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appel d'offres direct, distribution par des tiers et autres. Le segment des appels d'offres directs représentait 58,1 % de la part de marché en 2024, tiré par les achats institutionnels en gros et les achats centralisés.

La distribution par des tiers devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenue par l'expansion des chaînes d'hôpitaux privés et des réseaux de distributeurs.

Analyse régionale du marché nord-américain des cathéters à ballonnet

- Le marché nord-américain des cathéters à ballonnet connaît une croissance robuste, tirée par le fardeau croissant des maladies cardiovasculaires, l'augmentation de la population gériatrique et une forte évolution vers des procédures mini-invasives pour les interventions coronaires et périphériques.

- L’infrastructure de soins de santé bien établie de la région, l’environnement de remboursement favorable et l’adoption précoce de technologies interventionnelles avancées sont des moteurs clés qui accélèrent l’expansion du marché.

- Les volumes de procédures élevés dans les hôpitaux et les centres de chirurgie ambulatoire, combinés à la disponibilité de dispositifs de pointe tels que les cathéters à élution de médicament, les cathéters à score et les cathéters à ballonnet haute pression, renforcent le leadership de la région sur le marché mondial.

Aperçu du marché des cathéters à ballonnet aux États-Unis

Le marché américain des cathéters à ballonnet est le plus important et le plus mature d'Amérique du Nord, porté par une forte prévalence des maladies cardiovasculaires, des infrastructures de santé de pointe et une innovation continue dans les technologies mini-invasives. La présence de fabricants de dispositifs médicaux de premier plan et l'adoption généralisée de pratiques de cardiologie interventionnelle de pointe favorisent l'utilisation des cathéters à ballonnet à élution de médicament, à scorage et à haute pression. Les États-Unis ont dominé le marché nord-américain des cathéters à ballonnet avec la plus grande part de chiffre d'affaires (39,6 %) en 2024, grâce à des volumes d'intervention importants, des politiques de remboursement avantageuses et une forte concentration de centres de soins cardiaques. De plus, les investissements publics et privés dans la recherche et les essais cliniques continuent de soutenir l'expansion du marché, notamment dans le traitement des maladies coronariennes et artérielles périphériques complexes.

Aperçu du marché canadien des cathéters à ballonnet

Le marché canadien des cathéters à ballonnet devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, soutenu par le vieillissement de la population, la prévalence croissante des facteurs de risque cardiovasculaire et l'expansion des capacités en cardiologie interventionnelle dans les provinces. L'augmentation du financement des soins de santé publics, conjuguée à l'approvisionnement stratégique en systèmes de cathéters à ballonnet de pointe par les hôpitaux, favorise l'adoption de ces technologies. L'accent mis par le Canada sur le diagnostic précoce et les thérapies minimalement invasives, notamment dans le cadre de son système de santé universel, favorise une utilisation accrue de cathéters à ballonnet conformes, non conformes et à revêtement médicamenteux. Les partenariats entre les établissements universitaires et les fabricants de dispositifs accélèrent encore davantage l'innovation et le déploiement de solutions de cathéters de nouvelle génération dans les spécialités cardiaques et vasculaires.

Aperçu du marché mexicain des cathéters à ballonnet

Le marché mexicain des cathéters à ballonnet connaît un essor important grâce à l'amélioration de l'accès aux soins cardiaques spécialisés, à la croissance des investissements privés dans le secteur de la santé et à la sensibilisation croissante aux options thérapeutiques interventionnelles pour les maladies cardiaques et vasculaires. L'urbanisation et la prévalence croissante de l'obésité, du diabète et de l'hypertension augmentent la demande en interventions cardiovasculaires mini-invasives. Les hôpitaux de grandes villes comme Mexico, Guadalajara et Monterrey adoptent de plus en plus les cathéters à ballonnet pour la prise en charge des maladies coronariennes et artérielles périphériques. De plus, la proximité du Mexique avec les États-Unis facilite l'importation de technologies médicales avancées, favorisant la disponibilité de divers types de cathéters à ballonnet, notamment pour l'ACTP, le score et les variantes à élution de médicament.

Part de marché des cathéters à ballonnet en Amérique du Nord

L’industrie nord-américaine des cathéters à ballonnet est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Terumo Corporation (Japon)

- BD (États-Unis)

- B. Braun SE (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Teleflex Incorporated (États-Unis)

- Cook (États-Unis)

- Lepu Medical Technology (Beijing) Co., Ltd. (Chine)

- KANEKA CORPORATION (Japon)

- MicroPort Scientific Corporation (Chine)

- Acrostak Int. Distr. Sàrl (Suisse)

- Biotronik (Allemagne)

- Alvimedica (Turquie)

- SMT (Inde)

- BALTON (Pologne)

- APR Medtech Ltd (Angleterre)

- Advin Health Care (Inde)

Derniers développements sur le marché nord-américain des cathéters à ballonnet

- En juin 2025 , le 8e Congrès mondial sur la phagothérapie ciblée s'est tenu à Berlin, réunissant plus de 75 experts de 27 pays. Cet événement a mis l'accent sur la transposition de la recherche sur les phages à la pratique clinique, abordant des sujets tels que les phages génétiquement modifiés, les cadres réglementaires, la production selon les BPF et les études de cas cliniques sur les infections multirésistantes.

- En juillet 2025 , Cellexus (Royaume-Uni) a mis en avant l'impact concret de la phagothérapie, soulignant son potentiel de réduction des coûts de santé et d'amélioration des résultats en Europe. L'article décrivait comment les traitements par phagothérapie contribuent à la lutte contre la résistance aux antimicrobiens (RAM) à grande échelle.

- En novembre 2023, Boston Scientific a finalisé l'acquisition de Relevant Medsystems, ajoutant ainsi le système d'ablation nerveuse intraosseuse Intracept à son portefeuille de produits pour la douleur chronique. Cette acquisition, d'un coût initial de 850 millions de dollars US, plus des paiements conditionnels, élargit l'accès au traitement de la douleur vertébrogène grâce à une couverture nationale, bénéficiant ainsi à plus de 150 millions de personnes.

- En avril 2023, Abbott a finalisé l'acquisition de Cardiovascular Systems, Inc., une société connue pour son système innovant d'athérectomie utilisé dans le traitement des maladies vasculaires. Le système de CSI, qui prépare les vaisseaux pour une angioplastie ou la pose d'un stent, a été intégré au portefeuille vasculaire d'Abbott. Les actions de CSI ont cessé d'être négociées au Nasdaq ce jour-là.

- En août 2022, Boston Scientific a annoncé l'acquisition d'Obsidio, Inc., société à l'origine de la technologie GEM pour l'embolisation des vaisseaux périphériques. Ce matériau semi-solide, récemment approuvé par la FDA, simplifie les procédures d'embolisation grâce à ses propriétés gélatineuses uniques. Cette transaction ne devrait pas avoir d'impact significatif sur les résultats 2022 de Boston Scientific.

- En février 2022, Medtronic a reçu l'approbation de la FDA pour ses cathéters Freezor et Freezor Xtra destinés au traitement de la tachycardie par réentrée nodale auriculo-ventriculaire (TAVR) pédiatrique. Cette thérapie par cryoablation, efficace chez plus de 140 000 patients dans le monde, cible les troubles du rythme cardiaque chez les enfants, contribuant ainsi à prévenir les complications potentiellement mortelles et à maintenir une fonction cardiaque normale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.