North America Cancer Biomarkers Market

Taille du marché en milliards USD

TCAC :

%

USD

25.18 Billion

USD

46.09 Billion

2025

2033

USD

25.18 Billion

USD

46.09 Billion

2025

2033

| 2026 –2033 | |

| USD 25.18 Billion | |

| USD 46.09 Billion | |

| % | |

|

Segmentation du marché des biomarqueurs du cancer en Amérique du Nord, par type (biomarqueurs génétiques, protéiques et autres), produit (PSA, HER-2, EGFR, KRAS et autres), cancer (cancer du sein, du poumon, de la prostate, colorectal, cancer du sang, mélanome, cancer de l'ovaire, cancer du foie, cancer de l'estomac et autres), technologie (imagerie, technologies omiques, tests cytogénétiques et immunoessais), applications (découverte et développement de médicaments, médecine personnalisée, diagnostic et autres), utilisateur final (hôpitaux, instituts de recherche universitaires et sur le cancer, centres de chirurgie ambulatoire et laboratoires de diagnostic) - Tendances et prévisions du secteur jusqu'en 2033

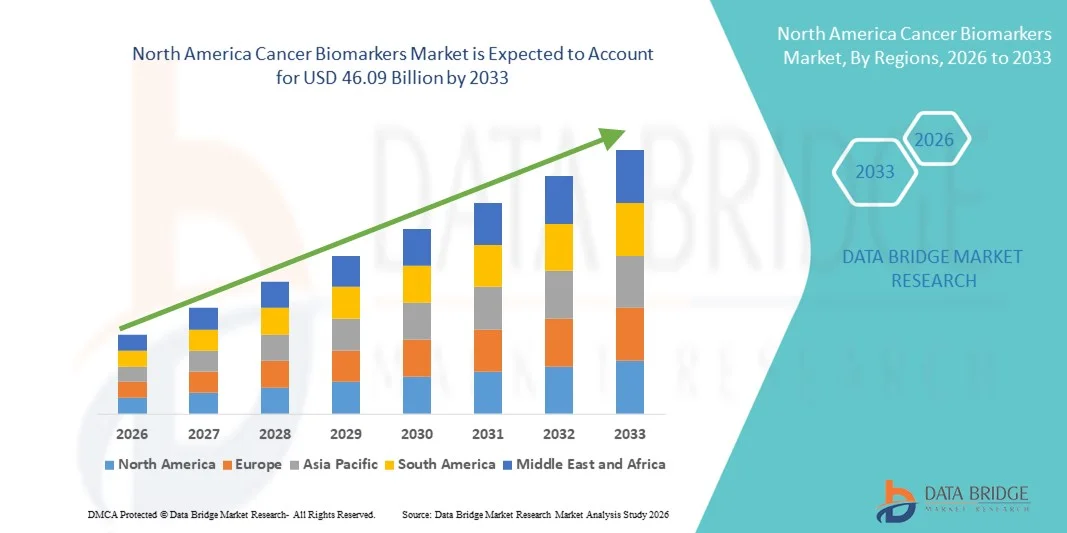

Taille du marché des biomarqueurs du cancer en Amérique du Nord

- Le marché nord-américain des biomarqueurs du cancer était évalué à 25,18 milliards de dollars américains en 2025 et devrait atteindre 46,09 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de divers types de cancer dans la région, associée à l'adoption croissante de la médecine de précision et des technologies de diagnostic moléculaire avancées dans la pratique clinique.

- De plus, l'augmentation des investissements dans la recherche en oncologie, le développement des applications des tests compagnons et l'intégration de la génomique et de la protéomique dans le dépistage systématique du cancer et la prise de décision thérapeutique font des biomarqueurs du cancer des outils essentiels en oncologie moderne. Ces facteurs convergents accélèrent l'adoption des tests basés sur les biomarqueurs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des biomarqueurs du cancer en Amérique du Nord

- Les biomarqueurs du cancer, qui comprennent des indicateurs génétiques, protéomiques et moléculaires utilisés pour la détection, le pronostic et le choix du traitement, sont des composantes de plus en plus essentielles des soins oncologiques modernes dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche, en raison de leur rôle crucial dans le diagnostic précoce, la stratification des risques et la planification personnalisée des traitements.

- La demande croissante de biomarqueurs du cancer est principalement alimentée par l'augmentation de l'incidence du cancer en Amérique du Nord, l'adoption croissante de la médecine de précision et les progrès constants dans le séquençage génomique, les technologies de biopsie liquide et les tests compagnons.

- Les États-Unis ont dominé le marché des biomarqueurs du cancer avec la plus grande part de revenus (82,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, des cadres de remboursement solides et des investissements importants dans la recherche en oncologie. Le pays a connu une croissance substantielle des tests basés sur les biomarqueurs, stimulée par les collaborations pharmaceutiques, l'augmentation des essais cliniques et le soutien réglementaire aux thérapies ciblées.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des biomarqueurs du cancer au cours de la période de prévision, représentant une part de revenus de 17,6 % en 2025. Cette croissance est soutenue par l'augmentation du financement public de la recherche en oncologie, l'accès élargi aux diagnostics moléculaires avancés et la mise en œuvre croissante d'initiatives nationales de médecine de précision.

- Le segment des biomarqueurs génétiques a dominé le marché des biomarqueurs du cancer avec une part de marché de 48,9 % en 2025, grâce à leur application généralisée en oncologie de précision, leur utilisation croissante dans les tests compagnons et le recours accru aux technologies de séquençage de nouvelle génération pour des stratégies de traitement du cancer personnalisées.

Portée du rapport et segmentation du marché des biomarqueurs du cancer en Amérique du Nord

|

Attributs |

Aperçu du marché des biomarqueurs du cancer en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des biomarqueurs du cancer en Amérique du Nord

Progrès de l'oncologie de précision grâce à l'intégration de la génomique et de l'IA

- Une tendance majeure et en pleine accélération sur le marché nord-américain des biomarqueurs du cancer est l'intégration croissante du séquençage de nouvelle génération (SNG), de l'intelligence artificielle (IA) et des plateformes bioinformatiques avancées dans le diagnostic en oncologie. Cette convergence technologique améliore considérablement la précision du diagnostic et la personnalisation des traitements.

- Par exemple, les panels de profilage génomique complets sont de plus en plus utilisés dans les principaux centres de cancérologie des États-Unis et du Canada pour identifier les mutations exploitables, permettant ainsi aux cliniciens d'adapter plus efficacement les thérapies ciblées et les immunothérapies aux patients.

- L'intégration de l'IA dans les plateformes de biomarqueurs du cancer permet une interprétation rapide des données génomiques complexes, l'identification de nouveaux profils de mutation et une meilleure prédiction de la réponse au traitement. Par exemple, certains laboratoires de diagnostic moléculaire utilisent des algorithmes basés sur l'IA pour améliorer la précision de la classification des variants et générer des rapports exploitables cliniquement dans des délais réduits. De plus, les technologies de biopsie liquide offrent aux cliniciens la possibilité de réaliser un profilage tumoral minimalement invasif et de suivre la réponse au traitement en temps réel.

- L'intégration harmonieuse des tests de biomarqueurs aux dossiers médicaux électroniques et aux systèmes d'aide à la décision clinique facilite la coordination des soins oncologiques entre les hôpitaux et les cliniques spécialisées. Grâce à des plateformes de données centralisées, les médecins peuvent aligner les résultats diagnostiques sur les protocoles de traitement, les critères d'éligibilité aux essais cliniques et le suivi longitudinal des patients, créant ainsi un écosystème oncologique plus unifié et fondé sur les données.

- Cette tendance vers une prise en charge du cancer plus précise, fondée sur les données et personnalisée, redéfinit en profondeur les normes de pratique en oncologie en Amérique du Nord. Par conséquent, les principales entreprises de diagnostic et de biotechnologie développent des solutions de biomarqueurs multi-omiques avec des panels élargis, une sensibilité accrue et une utilité clinique améliorée.

- La demande en tests de biomarqueurs avancés, capables d'offrir une analyse génomique complète et un suivi en temps réel des maladies, croît rapidement dans les établissements universitaires, les hôpitaux de proximité et les laboratoires de diagnostic privés, à mesure que les professionnels de santé privilégient de plus en plus les approches de médecine de précision.

- Les partenariats collaboratifs entre les entreprises pharmaceutiques et les développeurs de diagnostics pour co-développer des tests compagnons parallèlement aux thérapies ciblées renforcent encore le rôle des biomarqueurs dans l'accélération des approbations de médicaments et l'optimisation de la stratification des patients.

Dynamique du marché des biomarqueurs du cancer en Amérique du Nord

Conducteur

Augmentation de l'incidence du cancer et adoption croissante de la médecine personnalisée

- La prévalence croissante du cancer en Amérique du Nord, associée à l'adoption accélérée des approches de médecine personnalisée, est un facteur important de la demande accrue de tests de biomarqueurs du cancer.

- Par exemple, les principaux réseaux d'oncologie ont étendu leurs programmes de dépistage systématique des biomarqueurs pour les cancers du poumon, du sein et colorectal afin d'orienter le choix des thérapies ciblées et d'améliorer les taux de survie. Ces initiatives stratégiques des établissements de santé devraient stimuler la croissance du marché des biomarqueurs du cancer au cours de la période de prévision.

- Alors que les cliniciens s'efforcent d'optimiser l'efficacité thérapeutique et de minimiser les effets indésirables, les diagnostics basés sur les biomarqueurs fournissent des informations cruciales sur la biologie tumorale, les mutations génétiques et la réponse prédictive à des traitements spécifiques, représentant ainsi un progrès considérable par rapport aux approches diagnostiques conventionnelles.

- De plus, le développement croissant des activités de recherche et développement pharmaceutiques dans le domaine des thérapies ciblées et des médicaments d'immuno-oncologie fait des tests compagnons une composante essentielle des processus de développement des médicaments, garantissant ainsi que les traitements sont administrés aux populations de patients appropriées.

- L'accès croissant aux remboursements pour les diagnostics moléculaires, le développement des essais cliniques et les initiatives de collaboration entre les entreprises de biotechnologie et les centres de recherche universitaires sont des facteurs clés qui favorisent l'adoption des technologies de biomarqueurs du cancer dans toute la région. L'accent mis en permanence sur le dépistage précoce et l'oncologie préventive contribue également à la croissance soutenue du marché.

- Les campagnes de sensibilisation accrues et les programmes nationaux de lutte contre le cancer qui promeuvent le dépistage précoce et les tests moléculaires encouragent également une participation plus large des patients aux diagnostics basés sur les biomarqueurs.

- Les progrès en matière d'automatisation et de technologies de laboratoire à haut débit réduisent les délais d'exécution et améliorent l'évolutivité des services de tests de biomarqueurs, accélérant ainsi leur adoption clinique.

Retenue/Défi

Coûts élevés des tests et complexités réglementaires et de remboursement

- Les préoccupations liées au coût élevé des tests de diagnostic moléculaire avancés, notamment le profilage génomique complet et les panels multigéniques, constituent un obstacle majeur à une plus large diffusion sur le marché. Comme les tests de biomarqueurs nécessitent souvent une infrastructure de laboratoire spécialisée et du personnel qualifié, les dépenses globales peuvent limiter l'accès à ces tests dans certains établissements de santé.

- Par exemple, les variations dans les politiques de remboursement entre les assureurs privés et les programmes de santé publique ont créé des incohérences dans l'accès des patients aux analyses de biomarqueurs avancées, ce qui a conduit certains prestataires à hésiter à adopter des protocoles de test complets.

- Il est essentiel, pour améliorer l'accès équitable aux soins, de s'attaquer aux problèmes de coûts et de remboursement grâce à des modèles de tarification basés sur la valeur, des recommandations cliniques standardisées et une couverture d'assurance élargie. Par ailleurs, le cadre réglementaire complexe et évolutif qui encadre les tests compagnons et les tests développés en laboratoire peut engendrer des contraintes de conformité pour les fabricants et les laboratoires de diagnostic.

- Bien que les cadres réglementaires soient conçus pour garantir la précision des tests et la sécurité des patients, les délais d'approbation prolongés et les exigences en matière de documentation peuvent retarder l'accès au marché des technologies de biomarqueurs innovantes, en particulier pour les petites entreprises de biotechnologie.

- Les préoccupations relatives à la confidentialité des données liées à la collecte et au stockage à grande échelle de données génomiques constituent également un défi, car les prestataires de soins de santé doivent garantir le respect des réglementations strictes en matière de protection des données des patients.

- L'accès limité aux infrastructures de diagnostic moléculaire avancées dans certaines zones rurales ou mal desservies peut restreindre l'adoption équitable des services de tests de biomarqueurs.

- Surmonter ces défis grâce à des procédures réglementaires simplifiées, des structures de remboursement harmonisées, une innovation technologique continue pour réduire les coûts des tests, des mesures de cybersécurité renforcées et une collaboration public-privé accrue sera essentiel pour soutenir la croissance du marché à long terme en Amérique du Nord.

Portée du marché des biomarqueurs du cancer en Amérique du Nord

Le marché est segmenté en fonction du type, du produit, du cancer, de la technologie, de l'application et de l'utilisateur final.

- Par type

Le marché nord-américain des biomarqueurs du cancer est segmenté, selon leur type, en biomarqueurs génétiques, biomarqueurs protéiques et autres biomarqueurs. En 2025, le segment des biomarqueurs génétiques dominait le marché, représentant 48,9 % des revenus. Cette domination s'explique par l'adoption généralisée du séquençage de nouvelle génération (SNG) et des diagnostics moléculaires basés sur la PCR aux États-Unis et au Canada. Les biomarqueurs génétiques jouent un rôle crucial dans l'identification de mutations exploitables, telles que celles des gènes EGFR, KRAS et BRCA, qui orientent le choix des thérapies ciblées en oncologie de précision. L'utilisation croissante des tests compagnons, associés aux immunothérapies et aux thérapies ciblées, renforce encore la position dominante de ce segment. L'intensification des essais cliniques axés sur la stratification génomique contribue également à la croissance des revenus. Enfin, une prise en charge favorable des tests moléculaires et d'importantes collaborations entre les secteurs pharmaceutique et du diagnostic participent significativement à la position dominante de ce segment.

Le segment des biomarqueurs protéiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des diagnostics immuno-enzymatiques et le développement de leurs applications dans le dépistage et le suivi précoces du cancer. Les marqueurs protéiques tels que le PSA et le HER-2 sont largement utilisés dans le dépistage de routine et l'évaluation de la réponse au traitement. Les progrès technologiques réalisés dans les immunoessais multiplex et les plateformes de détection à haute sensibilité améliorent la précision et l'extensibilité. La demande croissante de tests sanguins peu invasifs accélère encore la croissance de ce segment. L'intensification des recherches sur de nouveaux biomarqueurs protéiques circulants pour le dépistage précoce du cancer positionne également ce segment pour une expansion robuste.

- Sous-produit

Le marché est segmenté, selon le type de produit, en PSA, HER-2, EGFR, KRAS et autres. Le segment du PSA a dominé le marché en 2025 grâce à son utilisation clinique de longue date pour le dépistage et le suivi du cancer de la prostate en Amérique du Nord. Le test PSA est largement intégré aux pratiques de soins préventifs de routine, notamment chez les hommes âgés. La bonne connaissance du test par les médecins, les mécanismes de remboursement établis et le volume élevé de tests contribuent à la génération de revenus soutenue. La forte prévalence du cancer de la prostate dans la région conforte la position dominante de ce segment. Les améliorations continues de la sensibilité et de la spécificité du test renforcent également sa pertinence clinique.

Le segment EGFR devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer du poumon et l'utilisation croissante des inhibiteurs ciblés de l'EGFR. Le test de mutation de l'EGFR est devenu un élément standard de la prise en charge du cancer du poumon non à petites cellules (CPNPC). Les progrès des technologies de biopsie liquide permettent une détection non invasive des mutations de l'EGFR, accélérant ainsi l'adoption de ce test. L'expansion des portefeuilles de produits pharmaceutiques ciblant l'EGFR renforce encore la demande. La sensibilisation croissante aux approches thérapeutiques personnalisées contribue significativement à la croissance rapide de ce segment.

- Par le cancer

Selon le type de cancer, le marché est segmenté en cancer du sein, du poumon, de la prostate, colorectal, hémopathie maligne, mélanome, cancer de l'ovaire, cancer du foie, cancer de l'estomac et autres. Le segment du cancer du poumon dominait le marché en 2025 en raison de la forte prévalence de la maladie et du recours important aux tests de biomarqueurs moléculaires pour le choix du traitement. Des biomarqueurs tels que l'EGFR, l'ALK et le KRAS sont testés en routine pour orienter les traitements ciblés. L'évolution vers une oncologie de précision dans la prise en charge du cancer du poumon entraîne une augmentation significative du nombre de tests. Des investissements importants en R&D et une activité soutenue en essais cliniques en immuno-oncologie renforcent encore la position de leader de ce segment. Les initiatives de dépistage précoce et les programmes de dépistage contribuent également à sa croissance.

Le segment du cancer du sein devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante des tests HER-2, BRCA1/2 et des panels multigéniques. La sensibilisation accrue à l'évaluation du risque de cancer héréditaire favorise l'augmentation des taux de dépistage génétique. Les progrès en matière d'hormonothérapie personnalisée et de thérapies ciblées nécessitent une identification précise des biomarqueurs. L'augmentation des taux de survie exige un suivi continu par le biais de tests de biomarqueurs. Les avancées technologiques en matière de profilage multi-omique accélèrent encore l'adoption de ces techniques en oncologie mammaire.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en technologies d'imagerie, technologies omiques et tests cytogénétiques et immunoessais. Le segment des technologies omiques dominait le marché en 2025, grâce à l'adoption généralisée des plateformes de génomique, de protéomique et de transcriptomique. Le séquençage de nouvelle génération est de plus en plus utilisé pour le profilage tumoral complet. La capacité d'analyser simultanément de multiples mutations améliore l'efficacité du diagnostic. Une forte intégration d'outils bioinformatiques basés sur l'IA favorise une interprétation précise des données. L'augmentation des investissements dans les initiatives de médecine de précision renforce encore la position dominante de ce segment.

Le segment des tests cytogénétiques et des immunoessais devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce aux progrès réalisés dans les techniques d'hybridation in situ en fluorescence (FISH) et d'immunohistochimie (IHC) avancées. Ces méthodes demeurent essentielles pour la validation des résultats génomiques en milieu clinique. L'automatisation et la standardisation accrues augmentent le débit des laboratoires. L'adoption croissante de ces tests dans les hôpitaux de proximité et les laboratoires de diagnostic accélère la croissance du segment. Le développement des applications en diagnostic compagnon soutient également cette expansion rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en découverte et développement de médicaments, médecine personnalisée, diagnostic et autres. Le segment du diagnostic a dominé le marché en 2025, les tests de biomarqueurs étant principalement utilisés pour le dépistage, le pronostic et le suivi des traitements du cancer. L'intégration systématique des analyses de biomarqueurs dans les protocoles d'oncologie génère des volumes de tests élevés. Le développement des programmes de dépistage précoce du cancer en Amérique du Nord contribue également à la position dominante de ce segment. La dépendance croissante des médecins à l'égard des décisions fondées sur les biomarqueurs stimule la demande. Des systèmes de remboursement établis soutiennent également la génération de revenus stables.

Le segment de la médecine personnalisée devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intérêt croissant pour les thérapies ciblées et l'immuno-oncologie. Les stratégies de traitement de précision exigent un profilage complet des biomarqueurs avant le début du traitement. Les entreprises pharmaceutiques développent de plus en plus de tests compagnons en parallèle avec de nouveaux médicaments. Les progrès réalisés dans le domaine des tests multigéniques accélèrent l'adoption des traitements personnalisés. La préférence croissante des patients pour des options thérapeutiques sur mesure soutient également la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, instituts universitaires et de recherche sur le cancer, centres de chirurgie ambulatoire et laboratoires de diagnostic. Le segment des hôpitaux a dominé le marché en 2025 grâce à un afflux important de patients, des services d'oncologie intégrés et l'accès à une infrastructure de diagnostic moléculaire de pointe. Les hôpitaux constituent les centres de référence pour le diagnostic et la planification du traitement du cancer. Un système de remboursement solide et des équipes de soins multidisciplinaires favorisent l'adoption de ces technologies. Le développement de laboratoires de pathologie moléculaire internes contribue à la croissance du chiffre d'affaires de ce segment.

Le segment des laboratoires de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'externalisation croissante des services d'analyse de biomarqueurs spécialisés. Les laboratoires indépendants et de référence proposent des analyses génomiques à haut débit grâce à des systèmes d'automatisation avancés. Le développement des partenariats entre hôpitaux et laboratoires privés accélère l'augmentation des volumes d'analyses. La rentabilité et la rapidité d'exécution rendent ces établissements attractifs pour les tests d'oncologie de précision. La demande croissante de profilages génomiques complets soutient également la forte expansion de ce segment.

Analyse régionale du marché des biomarqueurs du cancer en Amérique du Nord

- Les États-Unis ont dominé le marché des biomarqueurs du cancer en 2025, avec la plus grande part de revenus (82,4 %), grâce à une infrastructure de santé avancée, des systèmes de remboursement performants et des investissements importants dans la recherche en oncologie.

- Les professionnels de santé de la région accordent une grande importance à la précision clinique, aux capacités prédictives et aux avantages en matière d'orientation thérapeutique offerts par les tests de biomarqueurs, notamment pour les thérapies ciblées et les applications en immuno-oncologie dans les principaux types de cancer.

- Cette adoption généralisée est également favorisée par des infrastructures de santé avancées, des cadres de remboursement avantageux, un financement substantiel de la recherche en oncologie et une forte présence d'entreprises de biotechnologie et de diagnostic de premier plan, faisant des biomarqueurs du cancer un élément essentiel des soins oncologiques modernes dans les hôpitaux et les institutions de recherche.

Analyse du marché américain des biomarqueurs du cancer

Le marché américain des biomarqueurs du cancer a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par le taux élevé d'incidence du cancer et l'adoption croissante des pratiques d'oncologie de précision. Les professionnels de santé privilégient de plus en plus le profilage génomique complet et les tests compagnons pour orienter le choix des thérapies ciblées. L'intégration croissante du séquençage de nouvelle génération, des technologies de biopsie liquide et des plateformes bioinformatiques basées sur l'IA stimule davantage l'expansion du marché. Par ailleurs, des financements fédéraux importants pour la recherche, des essais cliniques en cours et la présence d'entreprises biotechnologiques et pharmaceutiques de premier plan contribuent significativement à la croissance continue du marché.

Aperçu du marché canadien des biomarqueurs du cancer

Le marché canadien des biomarqueurs du cancer devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l'augmentation des investissements gouvernementaux dans la recherche sur le cancer et aux initiatives nationales de médecine de précision. La sensibilisation accrue au dépistage précoce du cancer et au dépistage des cancers héréditaires favorise une adoption plus large des biomarqueurs. Les systèmes de santé canadiens privilégient les pratiques oncologiques fondées sur des données probantes, appuyées par les diagnostics moléculaires. Le développement d'infrastructures de laboratoire de pointe et les collaborations entre les établissements universitaires et les entreprises de biotechnologie accélèrent encore la croissance du marché à l'échelle du pays.

Aperçu du marché des biomarqueurs du cancer au Mexique

Le marché mexicain des biomarqueurs du cancer devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par l'amélioration des infrastructures de santé et l'accent mis sur le diagnostic précoce du cancer. La prévalence croissante du cancer et l'accès élargi aux services de diagnostic moléculaire favorisent l'adoption des biomarqueurs dans les principaux centres de santé urbains. Les initiatives gouvernementales visant à renforcer les parcours de soins en oncologie contribuent également à l'expansion du marché. Par ailleurs, le développement de partenariats avec des entreprises internationales de diagnostic et l'intégration progressive des technologies de tests génomiques avancés renforcent la pénétration du marché dans les établissements de santé publics et privés.

Part de marché des biomarqueurs du cancer en Amérique du Nord

Le secteur des biomarqueurs du cancer en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Foundation Medicine, Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BD (États-Unis)

- NeoGenomics, Inc. (États-Unis)

- Adaptive Biotechnologies Corporation (États-Unis)

- PerkinElmer, Inc. (États-Unis)

- Cépheid (États-Unis)

- Charles River Laboratories International, Inc. (États-Unis)

- Quanterix Corporation (États-Unis)

- Exact Sciences Corporation (États-Unis)

- C-Biomex Ltd. (États-Unis)

Quels sont les développements récents sur le marché des biomarqueurs du cancer en Amérique du Nord ?

- En août 2025, Cizzle Bio, une entreprise de biotechnologie de San Antonio, a développé et validé DEX-G2, un nouveau test sanguin qui utilise des microARN acellulaires et des marqueurs exosomal pour la détection précoce du cancer gastrique, marquant une étape importante vers la commercialisation des tests de biomarqueurs du cancer non invasifs.

- En août 2025, la FDA (Food and Drug Administration) américaine a autorisé la commercialisation de MI Cancer Seek, un test moléculaire complet conçu pour améliorer le profilage tumoral en oncologie de précision. Ce test identifie des biomarqueurs cliniquement pertinents (y compris les niveaux des tests compagnons) à partir de tissus fixés au formol et inclus en paraffine (FFPE), élargissant ainsi les options thérapeutiques basées sur les biomarqueurs.

- En juin 2025, la FDA américaine a approuvé l'Ibtrozi de Nuvation Bio, un inhibiteur de ROS1 ciblant une mutation génétique oncogène dans le cancer du poumon non à petites cellules ROS1-positif, soulignant ainsi le rôle des biomarqueurs spécifiques de mutation dans le choix des thérapies ciblées.

- En avril 2025, Thermo Fisher Scientific a obtenu l'approbation de la FDA américaine pour son test Oncomine Dx Express, un test compagnon destiné aux patients atteints de CBNPC présentant des mutations d'insertion exploitables de l'exon 20 de l'EGFR et un profilage tumoral solide plus large portant sur 46 gènes, faisant progresser la sélection thérapeutique guidée par les biomarqueurs génomiques.

- En avril 2024, la FDA américaine a approuvé Lumisight (pegulicianine) et le système de visualisation directe Lumicell, première association médicament-dispositif d'imagerie par fluorescence peropératoire pour la détection de tissus cancéreux résiduels du sein lors d'une tumorectomie. Cette approbation représente une avancée significative dans le dépistage du cancer guidé par des biomarqueurs d'imagerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.