North America Cell Based Assays Market

Taille du marché en milliards USD

TCAC :

%

USD

7.89 Billion

USD

17.77 Billion

2025

2033

USD

7.89 Billion

USD

17.77 Billion

2025

2033

| 2026 –2033 | |

| USD 7.89 Billion | |

| USD 17.77 Billion | |

| % | |

|

Segmentation du marché des tests cellulaires en Amérique du Nord, par type (test de viabilité cellulaire, test de cytotoxicité, test de mort cellulaire, test de prolifération cellulaire et autres), produit et services (consommables, services, instruments et logiciels), technologie (cytométrie en flux, criblage à haut débit, criblage à contenu élevé et détection sans marquage), application (découverte de médicaments, recherche fondamentale et autres), utilisateur final (entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat, établissements universitaires et de recherche, organismes gouvernementaux et autres), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

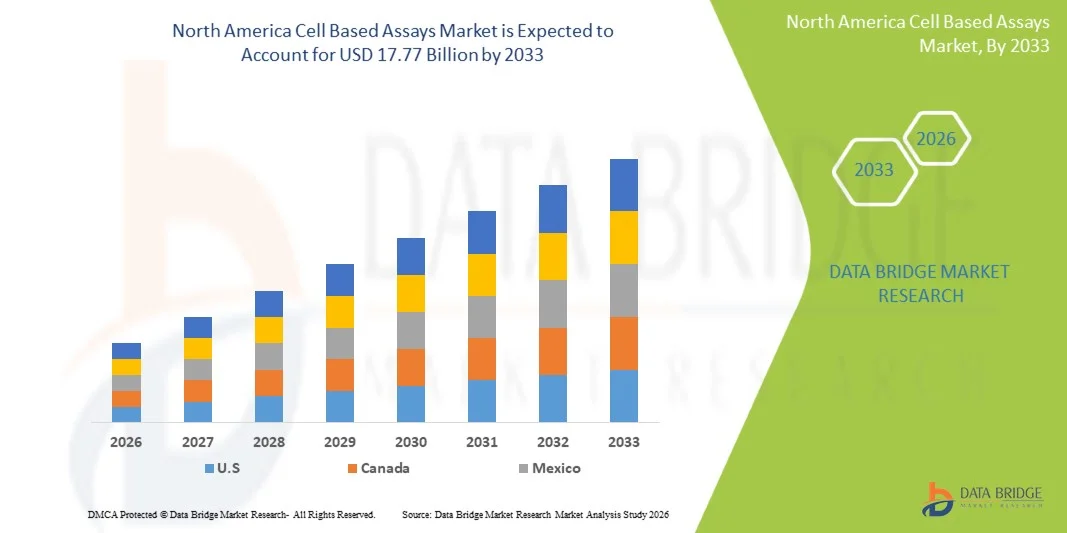

Taille du marché des tests cellulaires en Amérique du Nord

- Le marché nord-américain des tests cellulaires était évalué à 7,89 milliards de dollars américains en 2025 et devrait atteindre 17,77 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,68 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'outils analytiques cellulaires avancés dans la découverte de médicaments, les études de toxicité et le criblage à haut débit, elle-même stimulée par d'importantes dépenses de R&D pharmaceutique et biotechnologique dans la région.

- De plus, la demande croissante de plateformes d'analyse précises, conviviales et compatibles avec l'automatisation fait des tests cellulaires la méthode de choix pour évaluer l'efficacité et l'innocuité des médicaments. Ces facteurs convergents accélèrent l'intégration des technologies cellulaires dans les flux de travail de recherche, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des tests cellulaires en Amérique du Nord

- Les tests cellulaires, qui permettent la mesure en temps réel des réponses cellulaires aux médicaments, aux toxines et aux stimuli biologiques, sont des outils analytiques de plus en plus essentiels dans les secteurs pharmaceutique , biotechnologique, des CRO et de la recherche académique, en raison de leur pertinence physiologique accrue, de leur sensibilité améliorée et de leur compatibilité avec les systèmes de criblage à haut débit et à contenu élevé.

- La demande croissante de tests cellulaires est principalement alimentée par l'expansion des processus de découverte de médicaments, l'importance accrue accordée à l'évaluation de la toxicité et de la sécurité, et l'adoption croissante de plateformes automatisées qui améliorent la précision, la reproductibilité et l'efficacité des tests dans l'ensemble des flux de travail de recherche.

- Les États-Unis ont dominé le marché nord-américain des tests cellulaires en 2025, avec une part de revenus de 87,2 %, grâce à d'importants investissements en R&D biomédicale, à d'importantes infrastructures pharmaceutiques et biotechnologiques, et à la présence de grands fabricants de kits et de réactifs pour les tests.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des tests cellulaires au cours de la période de prévision, en raison de l'augmentation des financements fédéraux, du développement des capacités de bioproduction et de l'adoption croissante d'outils d'évaluation cellulaire avancés dans les laboratoires universitaires et cliniques.

- Le segment des consommables a dominé le marché nord-américain des tests cellulaires avec une part de marché estimée à 40,9 % en 2025, grâce à une demande récurrente de kits de test, de réactifs, de constructions de gènes rapporteurs et de lignées cellulaires qui sont constamment nécessaires dans les flux de travail à haut volume de découverte de médicaments et de tests de toxicité.

Portée du rapport et segmentation du marché des tests cellulaires en Amérique du Nord

|

Attributs |

Analyses cellulaires en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des tests cellulaires en Amérique du Nord

« Adoption croissante des technologies de dépistage à haut débit et améliorées par l’IA »

- Une tendance majeure et en pleine accélération sur le marché nord-américain des tests cellulaires est l'intégration croissante des systèmes de criblage à haut débit (HTS) aux plateformes analytiques basées sur l'IA, permettant une interprétation plus rapide et plus précise des réponses cellulaires dans la découverte de médicaments et l'évaluation de la toxicité au sein des environnements de recherche.

- Par exemple, les plateformes HTS avancées de sociétés telles que Thermo Fisher Scientific et Molecular Devices intègrent désormais l'imagerie automatisée et l'analyse améliorée par l'IA, permettant aux chercheurs de traiter de grands volumes de données cellulaires avec une vitesse, une précision et une reproductibilité accrues.

- Les solutions basées sur l'IA dans les tests cellulaires offrent des fonctionnalités telles que la modélisation prédictive de la toxicité, l'amélioration du criblage phénotypique par imagerie et une analyse plus approfondie des comportements cellulaires complexes. Par exemple, les outils d'analyse d'images pilotés par l'IA peuvent affiner les mesures à résolution unicellulaire et détecter des changements phénotypiques subtils qui passeraient autrement inaperçus.

- L'intégration transparente de ces systèmes d'analyse avec des manipulateurs de liquides automatisés, des imageurs de cellules vivantes, des robots et des plateformes de données basées sur le cloud permet un contrôle centralisé de l'ensemble des flux de travail de criblage, favorisant une analyse unifiée et une collaboration efficace des données entre plusieurs sites au sein des réseaux de recherche.

- Cette tendance vers des plateformes d'analyse plus intelligentes, automatisées et interconnectées redéfinit fondamentalement les attentes en matière de productivité de la découverte de médicaments. Par conséquent, des entreprises telles que Molecular Devices (Danaher) et Sartorius développent des systèmes basés sur l'IA conçus pour optimiser les performances des analyses et rationaliser les opérations de criblage à haut débit.

- La demande de solutions d'analyse cellulaire avancées, basées sur l'IA et à haut débit, croît rapidement dans les secteurs pharmaceutique, biotechnologique et des CRO, car les organismes de recherche privilégient de plus en plus la précision des données, l'automatisation et l'accélération des délais de développement thérapeutique.

Dynamique du marché des tests cellulaires en Amérique du Nord

Conducteur

« Besoins croissants liés à l’expansion des programmes de découverte de médicaments et aux exigences en matière de tests de sécurité »

- L'importance croissante accordée au développement de nouvelles thérapies, associée aux exigences réglementaires accrues en matière d'évaluation rigoureuse de la toxicité et de l'innocuité, est un facteur important de l'adoption accrue des tests cellulaires dans les secteurs pharmaceutique et biotechnologique d'Amérique du Nord.

- Par exemple, en 2025, Thermo Fisher Scientific a élargi l'accès à ses plateformes automatisées d'évaluation de la toxicité cellulaire afin de soutenir l'accélération des processus de développement de médicaments. Ces avancées réalisées par des entreprises clés devraient stimuler la croissance du secteur des tests cellulaires au cours de la période de prévision.

- Alors que les organismes de recherche recherchent des données plus prédictives et physiologiquement pertinentes, les tests cellulaires offrent des avantages essentiels, notamment la surveillance cellulaire en temps réel, une sensibilité accrue et une moindre dépendance aux méthodes d'expérimentation animale traditionnelles.

- De plus, la popularité croissante des technologies de criblage à haut débit et le nombre grandissant de produits biologiques et de petites molécules candidates font des tests cellulaires une composante essentielle des processus modernes de découverte de médicaments, offrant une intégration transparente avec les plateformes d'imagerie, d'automatisation et d'analyse de données.

- La commodité des formats à haut débit évolutifs, la surveillance à distance des données via des systèmes basés sur le cloud et la capacité de rationaliser l'ensemble des chaînes de criblage sont des facteurs clés qui favorisent l'adoption des tests cellulaires dans les laboratoires de recherche pharmaceutiques, biotechnologiques et des CRO. La tendance à l'automatisation des laboratoires et à la convivialité croissante des plateformes de tests contribue également à la croissance du marché.

Retenue/Défi

« Problèmes de variabilité des dosages et obstacles à la conformité réglementaire »

- Les préoccupations liées à la variabilité des tests, à la reproductibilité des données et au respect des normes réglementaires en constante évolution constituent un défi majeur pour une adoption plus large des tests cellulaires, d'autant plus que les organismes de recherche dépendent de résultats hautement fiables et standardisés pour l'évaluation des médicaments.

- Par exemple, des rapports très médiatisés soulignant les incohérences des modèles cellulaires complexes ont incité certaines entreprises à la prudence quant à l'utilisation exclusive de ces systèmes pour les tests de sécurité, notamment lorsque la reproductibilité entre les laboratoires est inégale.

- Il est crucial de répondre à ces préoccupations en matière de performance grâce à des protocoles standardisés, des méthodes de validation des analyses améliorées et des pratiques de contrôle qualité rigoureuses, afin de garantir la fiabilité scientifique. Des entreprises comme PerkinElmer et Sartorius mettent l'accent sur la robustesse des analyses, la validation des flux de travail et la précision des instruments pour renforcer la confiance des utilisateurs. Par ailleurs, le coût relativement élevé des systèmes d'imagerie et de criblage cellulaires avancés, comparé aux analyses biochimiques de base, peut constituer un obstacle pour les petits laboratoires disposant de budgets limités.

- Bien que les prix des consommables et des systèmes automatisés diminuent progressivement, le surcoût perçu associé à l'imagerie à haut débit, aux plateformes d'analyse de cellules vivantes et aux outils d'IA peut encore freiner leur adoption généralisée par les groupes de recherche universitaires et les jeunes entreprises de biotechnologie aux budgets limités.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à une meilleure standardisation, à la formation des chercheurs et au développement de solutions d'analyse plus rentables, ainsi qu'à une plus grande clarté réglementaire pour les cadres de tests cellulaires avancés.

Portée du marché des tests cellulaires en Amérique du Nord

Le marché est segmenté en fonction du type, des produits et services, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché nord-américain des tests cellulaires est segmenté, selon le type de test, en tests de viabilité cellulaire, de cytotoxicité, de mort cellulaire, de prolifération cellulaire et autres. Le segment des tests de viabilité cellulaire a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par leur rôle central dans le criblage précoce et les contrôles de viabilité de routine tout au long des processus de découverte et de toxicologie. Les laboratoires privilégient les tests de viabilité pour le tri initial des composés, car ils sont largement validés, compatibles avec les lecteurs de plaques standard et facilement automatisables pour les formats à haut débit. L'utilisation généralisée des tests de viabilité en oncologie, en maladies infectieuses et en médecine régénérative garantit une demande constante de consommables. Leur robustesse et la clarté des indicateurs de résultats réduisent le temps de développement des tests, un facteur essentiel pour les filières pharmaceutiques à fort volume. Les fournisseurs proposent des kits et des contrôles pré-validés qui simplifient la documentation réglementaire et la reproductibilité inter-laboratoires. La persistance des processus traditionnels dans les principaux centres pharmaceutiques américains renforce la contribution prépondérante de ce segment aux revenus.

Le segment des tests de prolifération cellulaire devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'intérêt croissant pour l'immuno-oncologie, la recherche sur les cellules souches et les thérapies régénératives qui nécessitent une analyse dynamique du comportement cellulaire. Les tests de prolifération permettent de mieux comprendre les effets sur le cycle cellulaire et sont essentiels aux études du mécanisme d'action des nouveaux produits biologiques et des thérapies cellulaires. Les progrès réalisés en matière de mesures de prolifération sans marquage et en temps réel favorisent leur adoption par les équipes de recherche translationnelle et préclinique à la recherche de données cinétiques. Le développement des systèmes de culture 3D et des organoïdes, qui exigent des mesures de prolifération précises, accélère encore cette adoption. Aux États-Unis, l'augmentation des financements alloués à la médecine personnalisée et aux programmes CAR-T stimule la demande de tests de prolifération. L'ensemble de ces facteurs positionne les tests de prolifération comme le segment à la croissance la plus rapide en Amérique du Nord.

- Par produits et services

Le marché est segmenté, selon les produits et services proposés, en consommables, services, instruments et logiciels. Le segment des consommables a dominé le marché en 2025, représentant la plus grande part de revenus (40,9 %), grâce aux achats récurrents de kits de dosage, de réactifs, de plaques et de lignées cellulaires nécessaires à la R&D. Les consommables, non durables et consommés à chaque expérience, génèrent des revenus réguliers et prévisibles pour les fournisseurs, et imposent des coûts de changement élevés aux laboratoires utilisant des kits spécifiques. Les kits de consommables pré-validés réduisent le temps de préparation des dosages pour les entreprises pharmaceutiques et les CRO, permettant ainsi de respecter des délais de développement serrés. Leur large champ d'application, du criblage à la toxicité, assure une demande transversale au sein des grands établissements. Par ailleurs, les accords d'approvisionnement et les achats groupés des entreprises pharmaceutiques renforcent la position des consommables sur le marché. Enfin, la nécessité intrinsèque des réactifs pour chaque dosage confirme le rôle essentiel des consommables dans les revenus régionaux.

Le segment des logiciels et de l'informatique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, car la complexité des données d'imagerie et des résultats multi-omiques exige une gestion avancée des données, l'intégration des LIMS et des analyses pilotées par l'IA. Les plateformes d'analyse dans le cloud facilitent la collaboration à distance et la standardisation des processus dans le cadre d'essais multicentriques et de partenariats avec des CRO. Les outils d'apprentissage automatique pour la segmentation d'images et le profilage phénotypique améliorent l'extraction des signaux issus des criblages à haut débit, augmentant ainsi la valeur des investissements logiciels. L'intégration des métadonnées des tests avec les ELN et la documentation réglementaire simplifie les flux de travail de conformité, favorisant l'adoption par les entreprises. Avec l'augmentation du débit et du multiplexage des instruments, les logiciels deviennent essentiels à l'interprétation des données, stimulant ainsi la croissance rapide de ce segment.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en cytométrie de flux, criblage à haut débit, criblage à contenu élevé et détection sans marquage. Le segment du criblage à haut débit (HTS) a dominé le marché en 2025, générant la plus grande part de revenus, grâce à sa capacité à cribler rapidement et à moindre coût de vastes chimiothèques pour l'identification de molécules actives. Les plateformes HTS sont profondément ancrées dans les opérations de découverte des grandes entreprises pharmaceutiques et s'appuient sur une automatisation poussée, la manipulation de liquides et des écosystèmes intégrés de lecteurs de plaques. Leur évolutivité s'aligne sur les stratégies de génération de leads et permet aux CRO de proposer des tarifs compétitifs pour les services de criblage précoce. Les flux de travail HTS s'intègrent également parfaitement aux pipelines de chimioinformatique existants, permettant un tri rapide des données. Les investissements continus dans l'optimisation du débit et la miniaturisation des réactifs préservent le rôle central du HTS dans la découverte précoce. Le réseau de fournisseurs et de services établi aux États-Unis renforce la position dominante du HTS.

Le segment du criblage à haut contenu (HCS) devrait connaître la croissance la plus rapide, porté par la demande croissante de profilage phénotypique multiparamétrique et d'analyses d'images permettant de mieux prédire les réponses in vivo. Le HCS offre une résolution unicellulaire pour l'étude de la morphologie, de la fonction des organites et de la signalisation, ce qui le rend indispensable pour les modèles de maladies complexes et les études des mécanismes d'action. Les progrès en microscopie automatisée, en analyse d'images par IA et en imagerie 3D étendent le champ d'application du HCS aux organoïdes et aux systèmes de co-culture. Les entreprises pharmaceutiques et biotechnologiques, en quête d'un contexte biologique plus approfondi, allouent des budgets plus importants aux plateformes HCS malgré des coûts initiaux plus élevés. L'intégration du HCS avec la bioinformatique en aval et la déconvolution des cibles accélère encore son adoption, faisant de ce segment la technologie à la croissance la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en découverte de médicaments, recherche fondamentale et autres. La découverte de médicaments a dominé le marché en 2025, générant la plus grande part de revenus, ce qui reflète la forte concentration de la R&D biopharmaceutique en Amérique du Nord et le développement prolifique de nouveaux produits. Les tests cellulaires sont indispensables à la validation des cibles, à l'optimisation des composés candidats et au criblage préclinique de sécurité, ce qui les place au cœur des budgets de recherche en phases précoces et intermédiaires. Les grands pôles pharmaceutiques, soutenus par des clusters de biotechnologie financés par du capital-risque, maintiennent une demande constante de tests dans tous les domaines thérapeutiques, notamment en oncologie et en immunologie. Des partenariats solides entre les entreprises pharmaceutiques et les CRO (Organisations de Recherche Contractuelle) amplifient encore la consommation de tests et de services dans le domaine de la découverte de médicaments. La tendance aux modèles in vitro pertinents pour l'humain renforce la dépendance aux plateformes cellulaires pour la prise de décision, consolidant ainsi la position de leader de la découverte de médicaments en termes de revenus.

Le domaine des applications de toxicologie prédictive et de criblage de sécurité devrait connaître la croissance la plus rapide, la pression réglementaire et les considérations éthiques favorisant la réduction des tests sur les animaux et l'adoption d'alternatives in vitro plus prédictives. Les investissements dans les organes sur puce, les systèmes microphysiologiques et les panels de toxicité intégrés stimulent la demande de tests cellulaires capables de fournir des données pertinentes pour l'humain dès les premières étapes du développement. Les entreprises pharmaceutiques privilégient la réduction précoce des risques afin d'éviter les échecs coûteux en phase finale, et réorientent leurs budgets vers les flux de travail de toxicologie prédictive. L'acceptation réglementaire des méthodes in vitro et les consortiums industriels promouvant la standardisation catalysent davantage cette croissance. Par conséquent, les flux de travail de tests de sécurité représentent une application à forte croissance sur le marché nord-américain.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat (CRO), établissements d'enseignement et de recherche, organismes gouvernementaux et autres. Le segment des entreprises pharmaceutiques et biotechnologiques a dominé le marché en 2025, générant la plus grande part de revenus grâce à d'importants budgets de R&D, de vastes programmes de recherche internes et un portefeuille de produits en développement soutenu nécessitant un déploiement continu de tests. Ces entreprises exigent des tests validés et évolutifs, ainsi que des instruments haut de gamme assortis de contrats de service et de formations techniques, ce qui crée une forte dépendance vis-à-vis des fournisseurs. Leur capacité à financer l'adoption à long terme des plateformes et leur intégration à leurs systèmes informatiques internes en fait les principaux acheteurs de consommables et d'équipements. La concentration des grands acteurs pharmaceutiques et biotechnologiques en Amérique du Nord garantit des volumes d'achat élevés et constants. Les initiatives de collaboration avec les centres universitaires et les CRO amplifient encore leur consommation.

Le segment des organismes de recherche sous contrat (CRO) devrait connaître la croissance la plus rapide parmi les groupes d'utilisateurs finaux, les entreprises pharmaceutiques externalisant de plus en plus leurs flux de travail d'analyse spécialisés afin d'accélérer les délais et de maîtriser les coûts. Les CRO élargissent leur offre de services en matière d'exécution d'analyses à haut contenu, à haut débit et conformes aux BPL, attirant ainsi les entreprises de biotechnologie de taille moyenne et les sociétés pharmaceutiques virtuelles. L'investissement dans l'automatisation, les procédures opérationnelles standardisées (SOP) et une infrastructure évolutive permet aux CRO de répondre aux besoins variés de leurs clients, favorisant ainsi la fidélisation. La tendance à externaliser les activités de recherche non stratégiques, combinée à la présence géographique des CRO, leur assure une progression rapide de leurs parts de marché. Leur modèle flexible, axé sur les projets, s'adapte à l'évolution du paysage de la R&D, accélérant la croissance du segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en direct et indirect. En 2025, le canal de vente directe dominait le marché et représentait la plus grande part de revenus. En effet, les instruments haut de gamme, les flux de travail personnalisés et les accords de licence d'entreprise nécessitent une intervention directe du fabricant pour l'installation, la validation et le support. Les canaux directs proposent des formations à l'utilisation, des qualifications sur site et des accords de niveau de service (SLA) auxquels les grands groupes pharmaceutiques et les institutions accordent une importance particulière. Les fabricants tirent également parti de ces relations directes pour co-développer des tests et proposer des contrats d'approvisionnement à long terme. La complexité de l'intégration des instruments à l'infrastructure de laboratoire favorise l'approvisionnement direct afin de garantir la performance et la conformité réglementaire. Cette approche personnalisée préserve les marges et renforce les partenariats entre fournisseurs et clients.

Le canal indirect/ e-commerce et de distribution devrait connaître la croissance la plus rapide, porté par la préférence croissante des petits laboratoires, des groupes de recherche universitaires et des start-ups pour les achats numériques, à la recherche d'un accès simplifié aux consommables et aux instruments de base. Les places de marché scientifiques en ligne et les plateformes de distribution rationalisent les commandes, offrent des remises sur volume et accélèrent le réapprovisionnement des réactifs courants. L'amélioration de la logistique B2B et la numérisation des catalogues réduisent les obstacles à l'approvisionnement et étendent la portée des fournisseurs au-delà des grandes agglomérations. Les distributeurs proposant des kits d'analyse avec assistance technique et formation diversifient leur offre pour répondre aux besoins d'une clientèle variée. Avec l'adoption croissante de l'e-procurement par les équipes achats, la part du canal indirect progresse rapidement.

Analyse régionale du marché des tests cellulaires en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des tests cellulaires en 2025, avec une part de revenus de 87,2 %, grâce à d'importants investissements en R&D biomédicale, à d'importantes infrastructures pharmaceutiques et biotechnologiques, et à la présence de grands fabricants de kits et de réactifs pour les tests.

- Le pays bénéficie d'une infrastructure de recherche très développée, d'un financement fédéral important pour l'innovation biomédicale et de la présence de nombreux fabricants de kits de dosage, d'organismes de recherche sous contrat (CRO) et de fournisseurs de technologies de criblage à haut débit de premier plan.

- Les chercheurs américains accordent une grande importance à la précision, à l'extensibilité et à la pertinence physiologique des tests cellulaires, ce qui conduit à une forte intégration dans les programmes d'oncologie, d'immunologie, de neurosciences et de médecine personnalisée.

Analyse du marché américain des tests cellulaires

Le marché américain des tests cellulaires a généré 87,2 % des revenus en Amérique du Nord en 2025, grâce à un écosystème pharmaceutique et biotechnologique de pointe et à des investissements substantiels dans la découverte de médicaments et la recherche translationnelle. Les chercheurs privilégient de plus en plus les systèmes cellulaires pour le criblage à haut débit, les études de mécanismes d'action et les applications en immuno-oncologie. L'adoption croissante de plateformes automatisées, de l'imagerie à haut contenu et de l'analyse de données par l'IA stimule davantage la croissance du marché. Par ailleurs, les financements fédéraux, notamment ceux des NIH et d'autres programmes biomédicaux, favorisent l'innovation continue et le déploiement à grande échelle des technologies de tests. La présence de fabricants de kits de tests, d'organismes de recherche sous contrat (CRO) et de fournisseurs d'instruments de premier plan renforce l'infrastructure du marché. La demande croissante de modèles in vitro prédictifs et pertinents pour l'humain, ainsi que la volonté de réduire l'expérimentation animale, contribuent également de manière significative à cette croissance.

Aperçu du marché canadien des tests cellulaires

Le marché canadien des tests cellulaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à une collaboration étroite entre les milieux universitaires et industriels, à l'augmentation des investissements en biotechnologie et à l'adoption croissante de technologies de pointe. Les initiatives gouvernementales soutenant la médecine régénérative, la génomique et la recherche translationnelle favorisent l'utilisation des tests cellulaires dans les établissements universitaires et les entreprises de biotechnologie. Les chercheurs canadiens s'appuient de plus en plus sur des plateformes de criblage à haut débit et à contenu élevé pour améliorer l'efficacité de la découverte de médicaments. L'intérêt croissant du pays pour la toxicologie prédictive et les tests de sécurité in vitro renforce encore cette adoption. De plus, l'automatisation des flux de travail et les outils d'analyse de données basés sur l'IA contribuent à une plus large pénétration du marché. L'harmonisation de la réglementation canadienne avec les normes américaines encourage également les collaborations transfrontalières et les transferts de technologie.

Aperçu du marché des tests cellulaires au Mexique

Le marché mexicain des tests cellulaires connaît une croissance soutenue, alimentée par le développement du secteur pharmaceutique et de la R&D du pays, ainsi que par l'adoption croissante de solutions de tests in vitro économiques. Les CRO, les laboratoires universitaires et les entreprises de biotechnologie investissent dans les tests cellulaires pour le criblage préclinique, les études mécanistiques et les protocoles d'évaluation de la sécurité. La demande croissante de kits et d'instruments de test abordables favorise leur adoption par les jeunes entreprises de biotechnologie. Les initiatives gouvernementales visant à promouvoir les infrastructures de recherche biomédicale et le développement pharmaceutique local soutiennent l'expansion du marché. L'intégration de plateformes automatisées et de protocoles standardisés accélère encore l'adoption de ces tests. La présence croissante du Mexique au sein du réseau pharmaceutique et des CRO nord-américains le positionne comme un acteur émergent de la croissance du marché régional.

Part de marché des tests cellulaires en Amérique du Nord

Le secteur des tests cellulaires en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- BD (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Cytiva (États-Unis)

- Danaher (États-Unis)

- PerkinElmer (États-Unis)

- Laboratoires Charles River (États-Unis)

- Promega Corporation (États-Unis)

- Cell Signaling Technology, Inc. (États-Unis)

- Corning Incorporated (États-Unis)

- Cell Biolabs, Inc. (États-Unis)

- Eurofins DiscoverX Corporation (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BioVision, Inc. (États-Unis)

- BioTek Instruments, Inc. (États-Unis)

- Enzo Life Sciences, Inc. (États-Unis)

- Abcam plc (Royaume-Uni)

- New England Biolabs, Inc. (États-Unis)

- Lonza (États-Unis)

- Sartorius AG (États-Unis)

Quels sont les développements récents sur le marché des tests cellulaires en Amérique du Nord ?

- En novembre 2025, l'analyseur cellulaire Muse Micro a reçu le prix de la « Solution de découverte de médicaments de l'année » décerné par les BioTech Breakthrough Awards, récompensant ainsi son rôle de produit novateur dans l'analyse cellulaire et les processus de découverte de médicaments. Ce prix souligne l'impact de cet instrument, qui a permis de rendre la cytométrie en flux avancée plus accessible, plus économique et plus conviviale, permettant ainsi aux laboratoires universitaires, aux petites entreprises de biotechnologie et aux CRO de réaliser des analyses cellulaires complexes sans investissement important.

- En mai 2025, BD Biosciences a annoncé le lancement commercial mondial de l'analyseur cellulaire BD FACSDiscover A8, décrit comme le « premier analyseur cellulaire au monde doté de technologies d'imagerie cellulaire spectrale et en temps réel révolutionnaires ». Cet analyseur combine la cytométrie de flux spectrale (via BD SpectralFX™) à l'imagerie (BD CellView™), permettant aux chercheurs d'examiner plus de 50 caractéristiques cellulaires par cellule et de visualiser des données spatiales et morphologiques en temps réel.

- En mars 2025, Cytek Biosciences a annoncé le lancement commercial du Muse Micro, un cytomètre de flux compact et facile d'utilisation, conçu pour simplifier et démocratiser l'analyse cellulaire. Le Muse Micro offre un flux de travail « mélanger et lire » avec des kits de dosage pré-optimisés et une analyse jusqu'à cinq paramètres (diffusion + trois canaux de fluorescence), rendant ainsi plus efficaces les analyses de routine telles que la viabilité, l'apoptose, la santé cellulaire, le phénotypage des cellules immunitaires et l'analyse de population.

- En août 2024, Newcells Biotech a annoncé le lancement d'une nouvelle plateforme d'imagerie à haut contenu et à haut débit destinée à soutenir les programmes de développement préclinique de médicaments, notamment un nouveau test de transition des fibroblastes pulmonaires en myofibroblastes (FMT). Cette plateforme combine des systèmes d'imagerie avancés (imagerie cellulaire automatisée, microscopie confocale et standard) avec des modèles in vitro physiologiquement pertinents (à base de cellules iPSC ou de cellules primaires), permettant une compréhension plus approfondie des effets des médicaments sur des tissus humains.

- En mai 2023, CellFE a annoncé la commercialisation de sa plateforme Infinity Mtx, un système microfluidique d'ingénierie cellulaire présenté lors du congrès annuel de l'ASGCT 2023. Cette plateforme utilise la compression et la réexpansion cellulaires rapides pour introduire efficacement des charges utiles dans les cellules, offrant ainsi des rendements élevés d'édition cellulaire, des temps de récupération cellulaire réduits et une capacité d'adaptation à la production de thérapies cellulaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.