North America Electrophysiology Market

Taille du marché en milliards USD

TCAC :

%

USD

4.05 Billion

USD

7.41 Billion

2025

2033

USD

4.05 Billion

USD

7.41 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 7.41 Billion | |

| % | |

|

Segmentation du marché de l'électrophysiologie en Amérique du Nord, par produit (cathéters d'ablation, dispositifs de laboratoire, cathéters de diagnostic, dispositifs d'accès et autres produits), par maladie cible (fibrillation auriculaire, flutter auriculaire, syndrome de Wolff-Parkinson-White, réentrée nodale auriculo-ventriculaire, tachycardie et autres), par utilisateur final (hôpitaux et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

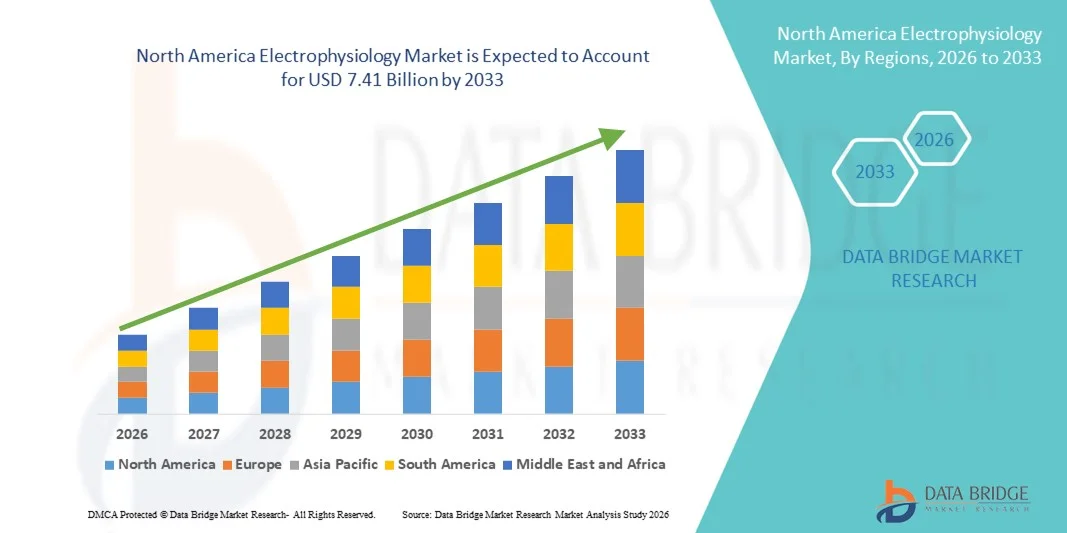

Taille du marché de l'électrophysiologie en Amérique du Nord

- Le marché de l'électrophysiologie en Amérique du Nord était évalué à 4,05 milliards de dollars américains en 2025 et devrait atteindre 7,41 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des arythmies cardiaques, en particulier la fibrillation auriculaire , ainsi que par le vieillissement de la population et l'incidence plus élevée des troubles cardiovasculaires dans toute la région.

- De plus, les progrès technologiques constants dans les systèmes de cartographie, les techniques d'ablation par cathéter et les dispositifs cardiaques implantables, associés à des cadres de remboursement solides et à l'adoption croissante des procédures mini-invasives dans les hôpitaux et les centres cardiaques spécialisés, positionnent les solutions d'électrophysiologie comme une pierre angulaire des soins cardiaques modernes. Ces facteurs convergents accélèrent le volume des interventions et l'innovation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'électrophysiologie en Amérique du Nord

- Les systèmes d'électrophysiologie, qui englobent les technologies avancées de cartographie cardiaque, les dispositifs d'ablation par cathéter et les solutions implantables de gestion du rythme, sont des composantes de plus en plus essentielles des soins cardiovasculaires modernes dans les hôpitaux et les centres cardiaques spécialisés, en raison de leur précision dans le diagnostic et le traitement des arythmies complexes par des procédures mini-invasives.

- La demande croissante de solutions en électrophysiologie est principalement alimentée par la prévalence accrue de la fibrillation auriculaire et d'autres arythmies cardiaques, le vieillissement de la population, une meilleure sensibilisation au diagnostic précoce et une nette préférence pour les traitements mini-invasifs par cathéter.

- Les États-Unis ont dominé le marché de l'électrophysiologie en 2025, avec une part de revenus de 88,6 %. Cette domination s'explique par une infrastructure de santé avancée, des systèmes de remboursement avantageux et une forte présence de fabricants de dispositifs médicaux de premier plan. Le pays a connu une croissance substantielle des procédures d'ablation et de l'expansion des laboratoires d'électrophysiologie, portée par des innovations technologiques constantes dans les domaines de la cartographie 3D et des systèmes de navigation robotisés.

- Le Canada devrait connaître une croissance soutenue au cours de la période de prévision en raison de l'accès élargi aux centres de cardiologie spécialisés, de l'augmentation des investissements dans les soins de santé et de la prévalence croissante des maladies cardiovasculaires.

- Le segment des cathéters d'ablation a dominé le marché de l'électrophysiologie avec une part de marché de 54,3 % en 2025, grâce à sa grande efficacité clinique dans le traitement de la fibrillation auriculaire et des autres tachycardies supraventriculaires, à des temps de récupération plus courts que les alternatives chirurgicales et à la préférence croissante des médecins pour les technologies avancées de radiofréquence et de cryoablation.

Portée du rapport et segmentation du marché de l'électrophysiologie en Amérique du Nord

|

Attributs |

Aperçu du marché de l'électrophysiologie en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'électrophysiologie en Amérique du Nord

Progrès des systèmes d'ablation par champ pulsé et de cartographie assistée par l'IA

- L'adoption rapide de la technologie d'ablation par champ pulsé (PFA) et des systèmes de cartographie cardiaque 3D basés sur l'intelligence artificielle (IA) constitue une tendance majeure et en pleine accélération sur le marché nord-américain de l'électrophysiologie. Cette intégration de sources d'énergie d'ablation de nouvelle génération à des plateformes d'imagerie intelligentes améliore considérablement la précision, la sécurité et l'efficacité des procédures.

- Par exemple, le système FARAPULSE PFA de Boston Scientific s'est fortement imposé dans les hôpitaux américains pour le traitement de la fibrillation auriculaire, tandis que le système EnSite X EP d'Abbott offre des capacités de cartographie avancées pour la prise en charge des arythmies complexes.

- L'intégration de l'IA dans les systèmes d'électrophysiologie permet une meilleure interprétation des signaux en temps réel, des ajustements automatisés de la cartographie et un guidage optimisé du placement des lésions lors des procédures d'ablation par cathéter. Par exemple, certaines plateformes de cartographie avancées utilisent des algorithmes d'apprentissage automatique pour améliorer la précision anatomique et réduire le temps de fluoroscopie, améliorant ainsi les résultats globaux de la procédure. De plus, les plateformes d'ablation de nouvelle génération offrent des profils de sécurité améliorés en ciblant sélectivement le tissu myocardique tout en minimisant les dommages aux structures environnantes.

- L'intégration fluide des systèmes d'électrophysiologie à l'infrastructure d'imagerie hospitalière et aux dossiers médicaux électroniques facilite la prise en charge coordonnée des patients entre les services de cardiologie. Grâce à un flux de travail procédural unifié, les cliniciens peuvent gérer le diagnostic, la cartographie, le traitement par ablation et la surveillance post-procédurale au sein d'un environnement de soins cardiaques intégré, créant ainsi un parcours de soins rationalisé et fondé sur les données.

- Cette tendance vers des procédures d'électrophysiologie plus précises, fondées sur les données et minimalement invasives, redéfinit en profondeur les attentes cliniques en matière de prise en charge des arythmies. Par conséquent, des entreprises comme Medtronic développent des technologies de cathéters et des solutions de cartographie avancées, offrant une automatisation accrue et une meilleure compatibilité avec les écosystèmes modernes des laboratoires d'électrophysiologie.

- La demande en technologies d'électrophysiologie avancées, offrant une efficacité accrue, des interventions plus courtes et une meilleure sécurité des patients, croît rapidement dans les hôpitaux et les centres cardiaques spécialisés, les professionnels de santé accordant une priorité croissante à l'innovation et à la prise en charge à long terme des arythmies.

- De plus, l'intégration des systèmes de télésurveillance et des dispositifs cardiaques portables aux flux de travail d'électrophysiologie favorise une prise en charge complète des arythmies, permettant un diagnostic plus précoce et des stratégies de traitement plus personnalisées en Amérique du Nord.

Dynamique du marché de l'électrophysiologie en Amérique du Nord

Conducteur

Prévalence croissante des arythmies cardiaques et accès élargi aux soins mini-invasifs

- La prévalence croissante de la fibrillation auriculaire et d'autres arythmies cardiaques complexes, associée à un accès élargi aux thérapies par cathéter mini-invasives, est un facteur important de la demande accrue de procédures d'électrophysiologie en Amérique du Nord.

- Par exemple, ces dernières années, Johnson & Johnson MedTech a élargi son portefeuille en électrophysiologie grâce à des avancées dans les technologies d'ablation par cathéter et les plateformes de cartographie, renforçant ainsi sa présence dans les laboratoires d'électrophysiologie américains.

- Face à l'augmentation constante des maladies cardiovasculaires et au vieillissement de la population, les professionnels de santé adoptent de plus en plus des systèmes d'électrophysiologie avancés pour proposer des solutions efficaces de gestion du rythme cardiaque, réduisant ainsi la durée d'hospitalisation et accélérant la convalescence des patients.

- De plus, des cadres de remboursement solides et des recommandations cliniques favorables soutenant l'ablation par cathéter comme traitement de première intention de certaines arythmies encouragent une augmentation du nombre d'interventions et des investissements dans les infrastructures des laboratoires d'électrophysiologie.

- La préférence pour les interventions mini-invasives, l'amélioration des taux de réussite clinique et l'innovation technologique dans les sources d'énergie d'ablation sont des facteurs clés qui favorisent l'adoption des systèmes d'électrophysiologie dans les hôpitaux de soins tertiaires et les centres cardiaques spécialisés. Le développement continu des programmes de formation en électrophysiologie et les investissements dans les infrastructures cardiaques de pointe contribuent également à la croissance du marché.

- L'intensification des campagnes de sensibilisation du public et des initiatives de dépistage cardiaque systématique favorise la détection précoce des arythmies, élargissant ainsi le nombre de patients éligibles aux interventions électrophysiologiques.

- L'octroi continu d'homologations et d'autorisations réglementaires pour les systèmes d'ablation et de cartographie innovants stimule davantage la dynamique concurrentielle et accélère l'adoption de cette technologie sur le marché régional.

Retenue/Défi

Coûts procéduraux élevés et obstacles à l'adoption des technologies

- Les inquiétudes liées aux investissements importants requis pour les systèmes d'électrophysiologie avancés, notamment les plateformes de cartographie et les technologies d'ablation, constituent un obstacle majeur à l'expansion du marché, en particulier pour les petits établissements de santé.

- Par exemple, l'installation d'un laboratoire d'électrophysiologie entièrement équipé, avec cartographie 3D et systèmes de navigation robotisée, nécessite un investissement initial important, ce qui peut limiter son adoption dans les établissements sensibles aux coûts.

- Il est crucial de répondre à ces préoccupations liées aux coûts grâce à des modèles de soins axés sur la valeur, des données sur les résultats à long terme et des améliorations de l'efficacité opérationnelle afin de favoriser une adoption plus large de la technologie. Des entreprises comme Abbott et Boston Scientific mettent l'accent sur l'efficacité clinique et l'optimisation des flux de travail pour justifier les investissements. Par ailleurs, la complexité des procédures d'électrophysiologie et la nécessité d'une formation spécialisée des médecins peuvent constituer des freins à une expansion rapide, notamment dans les hôpitaux de proximité.

- Bien que le nombre d'interventions soit en augmentation, la variabilité des taux de remboursement et des délais d'approbation réglementaire des nouvelles technologies peut retarder la commercialisation et l'adoption généralisées des systèmes de nouvelle génération.

- Pour assurer une croissance durable du marché de l'électrophysiologie en Amérique du Nord, il sera essentiel de surmonter ces défis grâce à des stratégies d'optimisation des coûts, à l'expansion des initiatives de formation des médecins, à des politiques de remboursement favorables et à la démonstration de bénéfices cliniques et économiques à long terme.

- La disponibilité limitée d'électrophysiologistes hautement qualifiés dans certaines régions géographiques peut engendrer des contraintes de capacité et des retards dans les procédures, affectant ainsi l'accès des patients aux traitements de pointe en temps opportun.

- De plus, les préoccupations potentielles liées aux données de sécurité à long terme des nouvelles technologies d'ablation pourraient entraîner une adoption prudente de la part des professionnels de santé conservateurs.

Étendue du marché de l'électrophysiologie en Amérique du Nord

Le marché est segmenté en fonction du produit, de la maladie ciblée et de l'utilisateur final.

- Sous-produit

Le marché nord-américain de l'électrophysiologie est segmenté, selon le type de produit, en cathéters d'ablation, dispositifs de laboratoire, cathéters de diagnostic, dispositifs d'accès et autres produits. Le segment des cathéters d'ablation a dominé le marché en 2025, représentant 54,3 % des revenus, grâce au volume élevé d'ablations par cathéter pratiquées pour la fibrillation auriculaire et d'autres arythmies complexes. Les cathéters d'ablation sont essentiels aux procédures d'électrophysiologie, car ils permettent de délivrer directement l'énergie de radiofréquence, de cryoablation ou de champ pulsé au tissu cardiaque ciblé. La préférence croissante pour les thérapies de gestion du rythme minimalement invasives a considérablement accru la demande en systèmes d'ablation technologiquement avancés. L'innovation continue dans les domaines de la détection de la force de contact, des cathéters à pointe irriguée et des technologies d'ablation par champ pulsé renforce encore la position dominante de ce segment. De plus, de solides preuves cliniques étayant l'efficacité de l'ablation par cathéter comme traitement de première intention pour certaines arythmies contribuent à une demande soutenue pour ces produits dans les principaux hôpitaux et centres de cardiologie.

Le segment des dispositifs de laboratoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les infrastructures de pointe des laboratoires d'électrophysiologie aux États-Unis et au Canada. Ces dispositifs, notamment les systèmes de cartographie 3D, les systèmes d'enregistrement et les plateformes d'imagerie intracardiaque, jouent un rôle essentiel dans l'amélioration de la précision des procédures et de l'efficacité des flux de travail. L'adoption croissante des technologies de cartographie basées sur l'IA et l'intégration de l'imagerie en temps réel accélèrent la modernisation des laboratoires d'électrophysiologie existants. Les établissements de santé privilégient la modernisation des unités de soins cardiaques pour faire face à l'augmentation du nombre de cas d'arythmie. Par ailleurs, le développement des blocs opératoires hybrides et des centres d'électrophysiologie ambulatoires favorise l'installation de nouveaux équipements de laboratoire de pointe.

- Par maladie cible

En fonction de la pathologie ciblée, le marché est segmenté en fibrillation auriculaire, flutter auriculaire, syndrome de Wolff-Parkinson-White, tachycardie par réentrée nodale auriculo-ventriculaire et autres. Le segment de la fibrillation auriculaire dominait le marché en 2025, générant la plus grande part de revenus, principalement en raison de sa forte prévalence au sein de la population nord-américaine vieillissante. La fibrillation auriculaire est l'une des arythmies cardiaques les plus fréquemment diagnostiquées et est fortement associée à un risque accru d'AVC et d'insuffisance cardiaque. L'importance croissante accordée en clinique aux stratégies de contrôle précoce du rythme a considérablement augmenté le nombre d'ablations par cathéter chez les patients atteints de fibrillation auriculaire. Une prise en charge favorable et des recommandations cliniques actualisées préconisant l'ablation comme option thérapeutique efficace renforcent encore ce segment. Les progrès technologiques constants dans les systèmes d'ablation par champ pulsé et par cryoballon contribuent également à améliorer la sécurité et l'efficacité du traitement de la fibrillation auriculaire.

Le segment des tachycardies par réentrée nodale auriculo-ventriculaire (TRNAV) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'amélioration des capacités diagnostiques et à une meilleure connaissance des tachycardies supraventriculaires. Un accès facilité aux centres d'électrophysiologie spécialisés a permis une différenciation plus précise des sous-types d'arythmie. Les interventions mini-invasives par cathéter pour la TRNAV présentent des taux de succès élevés et un faible taux de récidive, ce qui encourage une adoption plus large de la procédure. De plus, les progrès en matière de précision de cartographie et la réduction de l'exposition à la fluoroscopie améliorent la sécurité des patients. La tendance croissante à la sortie le jour même de l'hôpital dans certains cas d'arythmie soutient également la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de l'électrophysiologie se divise en hôpitaux et centres de chirurgie ambulatoire (CCA). Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus grâce à la disponibilité d'infrastructures cardiaques de pointe et d'équipes de cardiologie multidisciplinaires. Les interventions électrophysiologiques complexes nécessitent souvent une prise en charge périopératoire complète et des capacités de surveillance intensive, plus facilement accessibles en milieu hospitalier. Les grands centres hospitaliers universitaires servent également de centres de référence pour les cas d'arythmie complexes, contribuant ainsi à un volume d'interventions plus élevé. De plus, les hôpitaux sont plus enclins à investir dans des systèmes de cartographie avancés, des plateformes de navigation robotisée et des laboratoires d'électrophysiologie hybrides. Une prise en charge importante des interventions réalisées en milieu hospitalier, en hospitalisation comme en ambulatoire, conforte la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions ambulatoires peu invasives et rentables. Les progrès des technologies d'ablation, associées à une sécurité accrue, permettent de réaliser certaines interventions d'électrophysiologie en ambulatoire. Les CCA offrent des coûts d'intervention réduits, des délais d'attente plus courts et des flux de travail optimisés par rapport aux hôpitaux traditionnels. L'importance croissante accordée aux soins axés sur la valeur et à l'optimisation des coûts de santé encourage les prestataires à développer leurs services d'électrophysiologie en ambulatoire. Par ailleurs, l'évolution favorable de la réglementation, qui autorise le remboursement ambulatoire de certaines interventions d'ablation, accélère le développement des capacités en électrophysiologie au sein des CCA en Amérique du Nord.

Analyse régionale du marché de l'électrophysiologie en Amérique du Nord

- Les États-Unis ont dominé le marché de l'électrophysiologie en 2025, avec une part de revenus de 88,6 %, grâce à une infrastructure de santé avancée, des cadres de remboursement favorables et une forte présence de fabricants de dispositifs médicaux de premier plan.

- Les professionnels de santé du pays apprécient grandement la précision clinique, l'amélioration des résultats pour les patients et l'efficacité opérationnelle offertes par les systèmes d'électrophysiologie avancés, notamment les technologies de cartographie 3D et les plateformes d'ablation de nouvelle génération.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, une infrastructure de soins de santé avancée, la présence de fabricants de dispositifs médicaux de premier plan et la préférence croissante pour les thérapies de gestion du rythme par cathéter, faisant des systèmes d'électrophysiologie un élément essentiel des soins cardiaques modernes dans les hôpitaux et les centres spécialisés.

Analyse du marché américain de l'électrophysiologie

Le marché américain de l'électrophysiologie a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence de la fibrillation auriculaire et l'adoption croissante des procédures d'ablation par cathéter mini-invasives. Les professionnels de santé privilégient de plus en plus les solutions avancées de gestion du rythme cardiaque, s'appuyant sur des systèmes de cartographie 3D sophistiqués et des technologies d'ablation de nouvelle génération. La préférence grandissante pour les stratégies de contrôle précoce du rythme, conjuguée à des cadres de remboursement favorables et au développement des infrastructures des laboratoires d'électrophysiologie, stimule davantage la croissance du marché. Par ailleurs, les progrès technologiques constants, notamment l'ablation par champ pulsé et les plateformes de cartographie basées sur l'intelligence artificielle, contribuent significativement à l'expansion du secteur de l'électrophysiologie dans les principaux centres de cardiologie.

Aperçu du marché canadien de l'électrophysiologie

Le marché canadien de l'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement en raison de la prévalence croissante des maladies cardiovasculaires et du développement progressif des centres de soins cardiaques spécialisés. L'augmentation des investissements dans les infrastructures de santé et la modernisation des laboratoires d'électrophysiologie hospitaliers favorisent une plus grande adoption des systèmes de cartographie et d'ablation de pointe. Les professionnels de la santé canadiens s'attachent de plus en plus à améliorer les résultats pour les patients grâce à des interventions mini-invasives et des temps de récupération plus courts. Par ailleurs, la sensibilisation accrue au diagnostic précoce des arythmies et la couverture adéquate des soins de santé publics devraient stimuler la croissance du marché à l'échelle du pays.

Aperçu du marché de l'électrophysiologie au Mexique

Le marché mexicain de l'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par un meilleur accès aux soins cardiaques de pointe et par l'augmentation des investissements dans le secteur de la santé. La prévalence croissante des maladies cardiovasculaires et le développement des établissements de santé privés favorisent l'adoption des traitements des arythmies par cathéter. La plus grande disponibilité de cardiologues et d'électrophysiologistes qualifiés soutient également la croissance du marché. Par ailleurs, les réformes en cours du système de santé et l'intégration progressive des technologies d'électrophysiologie de pointe dans les hôpitaux urbains devraient contribuer à une expansion durable du marché.

Part de marché de l'électrophysiologie en Amérique du Nord

L'industrie de l'électrophysiologie en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Stereotaxis Inc. (États-Unis)

- Biotronik SE & Co. KG (Allemagne)

- Société scientifique MicroPort (Chine)

- Siemens Healthineers AG (Allemagne)

- CardioFocus, Inc. (États-Unis)

- AtriCure, Inc. (États-Unis)

- Freudenberg Medical (Allemagne)

- Systèmes médicaux Imricor (États-Unis)

- Catheter Precision, Inc. (États-Unis)

- Ablacon, Inc. (États-Unis)

- Dynamique d'impulsion (États-Unis)

- Teleflex Incorporated (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Hansen Medical (États-Unis)

- CathRx (États-Unis)

Quels sont les développements récents sur le marché de l'électrophysiologie en Amérique du Nord ?

- En septembre 2025, Kardium a obtenu l'autorisation de mise sur le marché (PMA) de la FDA américaine pour son système d'ablation par champ pulsé Globe, permettant ainsi à l'entreprise canadienne d'entrer sur le marché américain du traitement de la fibrillation auriculaire avec une plateforme PFA intégrée et un logiciel de cartographie, et de renforcer la concurrence dans le domaine des technologies d'ablation de nouvelle génération.

- En juillet 2025, Boston Scientific a obtenu une extension de l'approbation de la FDA pour son système d'ablation par champ pulsé FARAPULSE (PFA), incluant l'ablation des veines pulmonaires et de la paroi postérieure pour le traitement de la fibrillation auriculaire persistante. Cette extension élargit son indication clinique au-delà de la fibrillation auriculaire paroxystique et pourrait potentiellement accroître son utilisation dans les cas d'arythmie complexes.

- En avril 2025, Merit Medical Systems, Inc. a commercialisé aux États-Unis le système d'administration Ventrax™, un nouvel outil d'accès rétrograde conçu pour faciliter l'accès par cathéter lors de l'ablation de la tachycardie ventriculaire, répondant ainsi à un besoin clinique essentiel dans l'un des segments à la croissance la plus rapide du traitement en électrophysiologie.

- En avril 2025, Johnson & Johnson MedTech a annoncé qu'elle mettrait en avant 22 résumés relatifs à l'innovation en électrophysiologie lors de la réunion annuelle 2025 de la Heart Rhythm Society, notamment des discussions sur l'ablation par champ pulsé (PFA) et les stratégies de soins pour la fibrillation auriculaire, soulignant ainsi l'activité de recherche en cours et l'intérêt clinique pour les thérapies EP avancées.

- En octobre 2024, Medtronic a obtenu l'approbation de la FDA pour son système de cartographie et d'ablation Affera™ avec le cathéter Sphere-9™, un système tout-en-un de cartographie haute densité et d'ablation à double énergie (champ pulsé et radiofréquence) approuvé pour le traitement de la fibrillation auriculaire persistante et du flutter auriculaire, offrant aux électrophysiologistes une flexibilité et une efficacité procédurales accrues dans les cas d'arythmie complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.