North America Enterprise Content Management Market

Taille du marché en milliards USD

TCAC :

%

USD

23.76 Billion

USD

71.62 Billion

2024

2032

USD

23.76 Billion

USD

71.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.76 Billion | |

| USD 71.62 Billion | |

| % | |

|

Segmentation du marché nord-américain de la gestion de contenu d'entreprise (GCE), par solution (gestion de contenu, gestion des archives, gestion des ressources numériques , gestion des dossiers, e-discovery, gestion des flux de travail, imagerie et capture, etc.), mode de déploiement (cloud et sur site), taille de l'entreprise (grandes et moyennes entreprises), service (services professionnels et services gérés), utilisateur final (banque, services financiers et assurances (BFSI), informatique et télécommunications, santé, administration publique, commerce de détail et e-commerce, fabrication, médias et divertissement, éducation, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion de contenu d'entreprise

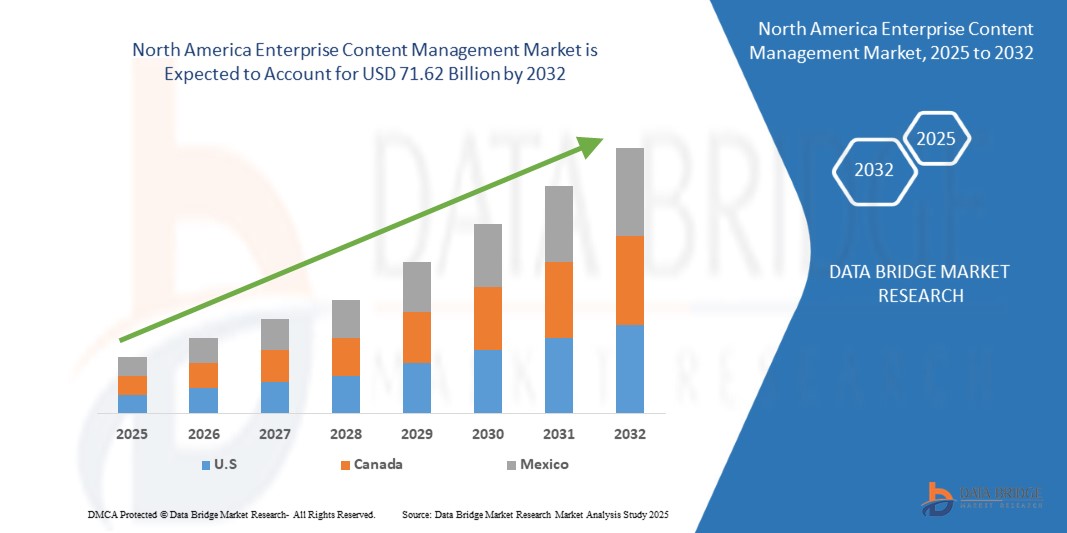

- La taille du marché nord-américain de la gestion de contenu d'entreprise était évaluée à 23,76 milliards USD en 2024 et devrait atteindre 71,62 milliards USD d'ici 2032 , à un TCAC de 14,9 % au cours de la période de prévision.

- La croissance du marché est tirée par des facteurs tels que la demande croissante de solutions ECM basées sur le cloud en raison de l'évolutivité et des capacités d'accès à distance.

Analyse du marché de la gestion de contenu d'entreprise

- Le marché de la gestion de contenu d'entreprise (ECM) englobe une suite complète de technologies, de stratégies et d'outils permettant de capturer, gérer, stocker, préserver et diffuser du contenu et des documents liés aux processus organisationnels. Les solutions ECM simplifient le traitement des données structurées et non structurées, permettant aux entreprises d'améliorer la gouvernance de l'information, la conformité réglementaire, la collaboration et l'automatisation des flux de travail.

- Ces systèmes jouent un rôle essentiel dans la transformation numérique en prenant en charge la numérisation des documents, le contrôle d'accès sécurisé, la gestion du cycle de vie des contenus et l'intégration aux applications métier. Largement adopté dans des secteurs tels que les entreprises, les services financiers et les services d'information, la santé, le secteur public, l'industrie et la vente au détail, l'ECM est essentiel à la gestion de volumes croissants de contenus numériques. Le marché est stimulé par les besoins croissants en matière d'accessibilité à distance, de confidentialité des données, de déploiements cloud et de traitement de documents basé sur l'IA, faisant de l'ECM un pilier des stratégies modernes de gestion de l'information des entreprises.

- Les États-Unis devraient dominer le marché de la gestion de contenu d'entreprise en raison de l'adoption précoce de technologies numériques avancées, de la forte présence des principaux fournisseurs de gestion de contenu d'entreprise et de la mise en œuvre généralisée de solutions basées sur le cloud et l'IA.

- Les États-Unis devraient être la région connaissant la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise au cours de la période de prévision en raison de la transformation numérique rapide dans des secteurs tels que le BFSI, la santé et le gouvernement, associée à des dépenses informatiques élevées des entreprises, renforçant encore le leadership du marché nord-américain.

- Le segment de la gestion de contenu devrait dominer le marché de la gestion de contenu d'entreprise avec une part de marché de 29,39 % en 2025, grâce à son rôle fondamental dans l'organisation, le stockage et la récupération des informations à l'échelle de l'entreprise, dans divers services et secteurs d'activité. Il permet une collaboration fluide, un accès en temps réel et une gouvernance centralisée du contenu numérique, essentiels à l'efficacité opérationnelle et à la conformité.

Portée du rapport et segmentation du marché de la gestion de contenu d'entreprise

|

Attributs |

Aperçus clés du marché de la gestion de contenu d'entreprise |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Tendances du marché de la gestion de contenu d'entreprise

« Intégration de l'automatisation intelligente dans les systèmes ECM »

- Le marché nord-américain de la gestion de contenu d'entreprise connaît un changement radical avec l'intégration de technologies d'automatisation intelligente telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et le traitement du langage naturel (NLP).

- Ces avancées révolutionnent les pratiques traditionnelles de gestion de contenu en permettant la classification automatisée des documents, le balisage intelligent des métadonnées, des capacités de recherche avancées et des recommandations de contenu contextuel.

- Par exemple, des entreprises comme OpenText et IBM intègrent des moteurs basés sur l'IA dans des plateformes ECM pour automatiser les contrôles de conformité, rationaliser l'extraction de données à partir de contenu non structuré et améliorer l'efficacité des flux de travail dans des secteurs tels que la santé, la finance et les services juridiques.

- Cette tendance reflète le besoin croissant de prise de décision en temps réel, d'évolutivité et d'efficacité opérationnelle, positionnant les solutions ECM basées sur l'IA comme des outils essentiels dans les stratégies de transformation numérique des entreprises.

Dynamique du marché de la gestion de contenu d'entreprise

Conducteur

Demande croissante de solutions ECM basées sur le cloud en raison de l'évolutivité et des capacités d'accès à distance

- Les entreprises adoptent rapidement des plateformes ECM cloud, car ces solutions offrent une évolutivité et une flexibilité inégalées. Les déploiements cloud permettent aux entreprises d'étendre ou de réduire leurs capacités de stockage et de traitement sans nécessiter de mises à niveau coûteuses de leur infrastructure, ce qui simplifie la gestion des charges de travail fluctuantes.

- De plus, le cloud permet aux employés d'accéder au contenu en toute sécurité, à tout moment et en tout lieu, répondant ainsi aux besoins d'effectifs de plus en plus mobiles et géographiquement dispersés. Cette accessibilité améliore la collaboration et la productivité tout en réduisant le coût total de possession par rapport aux systèmes traditionnels sur site.

- Par exemple , en avril 2024, selon Paxton Media Ltd, Mattel s'est associé à Google Cloud pour exploiter des capacités d'analyse et d'IA avancées, transformant ainsi la façon dont elle exploite les données clients. En synthétisant des millions d'interactions consommateurs en temps réel, des réseaux sociaux aux retours directs, Mattel a obtenu des informations exploitables pour alimenter l'innovation produit et l'engagement hyper personnalisé.

- Cette décision stratégique reflète la demande croissante de solutions de gestion de contenu d'entreprise (ECM) basées sur le cloud, offrant l'évolutivité et l'accès à distance nécessaires à la gestion et à l'analyse efficaces de contenus à grande échelle. Grâce à l'infrastructure Google Cloud, Mattel a renforcé sa capacité à accéder, traiter et exploiter les données à distance au sein de ses équipes, renforçant ainsi ses liens avec son public régional et améliorant l'agilité décisionnelle.

- Cette dépendance croissante entraîne une expansion soutenue du marché, car l’adoption du cloud devient une stratégie essentielle pour les initiatives de transformation numérique.

Retenue/Défi

Les investissements initiaux élevés et les coûts de maintenance continus limitent l'adoption de l'ECM parmi les petites entreprises

- Les coûts initiaux substantiels associés à l'achat, au déploiement et à la personnalisation des logiciels ECM posent des défis importants, en particulier pour les petites et moyennes entreprises (PME).

- Ces dépenses comprennent souvent les frais de licence, l'achat de matériel, l'intégration système et la formation des utilisateurs. De nombreuses petites organisations manquent des ressources financières ou de l'expertise technique nécessaires pour mettre en œuvre et maintenir des systèmes aussi complexes, ce qui ralentit leur adoption par rapport aux grandes entreprises.

- Par exemple , en octobre 2023, le rapport de KrishaWeb expliquait que le coût total des systèmes de gestion de contenu d'entreprise (ECM) dépassait largement les simples frais de licence. Il incluait la mise en œuvre, l'hébergement, la formation, l'intégration, les mises à niveau et les coûts cachés, comme une architecture obsolète et les besoins en ressources internes.

- De nombreux ECM nécessitaient un investissement initial important et une maintenance continue, ce qui les rendait moins adaptés aux petites entreprises. Cette complexité et ce coût ont constitué un frein majeur à la croissance du marché de l'ECM. Gordon Flesch Company peut aider ses clients à relever ces défis grâce à des solutions ECM rentables et évolutives qui réduisent le coût total de possession.

- Des ressources financières et techniques limitées poussent de nombreuses PME à reporter ou à éviter la mise en œuvre de l'ECM, limitant ainsi leur capacité à améliorer la gestion de contenu et leur efficacité opérationnelle. Cet obstacle financier freine considérablement la croissance du marché en limitant la pénétration de l'ECM dans le segment des petites entreprises.

Portée du marché de la gestion de contenu d'entreprise

Le marché nord-américain de la gestion de contenu d'entreprise est segmenté en cinq segments notables en fonction de la solution, du mode de déploiement, de la taille de l'entreprise, du service et de l'utilisateur final.

- Par solution

En termes de solutions, le marché de la gestion de contenu d'entreprise est segmenté en gestion de contenu, gestion des archives, gestion des ressources numériques, gestion des dossiers, e-discovery , gestion des flux de travail, imagerie et capture, entre autres. Le segment de la gestion de contenu devrait dominer le marché avec une part de chiffre d'affaires de 29,39 % en 2025, grâce à son rôle fondamental dans l'organisation, le stockage et la récupération des informations à l'échelle de l'entreprise, dans divers services et secteurs d'activité. Il permet une collaboration fluide, un accès en temps réel et une gouvernance centralisée du contenu numérique, essentiels à l'efficacité opérationnelle et à la conformité.

Le segment de la gestion de contenu devrait connaître le taux de croissance le plus rapide de 16,1 % entre 2025 et 2032. L'adoption croissante du travail à distance, des environnements informatiques hybrides et la demande de mobilité des données et de capacités de reprise après sinistre renforcent encore le leadership du segment cloud sur le marché.

- Par mode de déploiement

En fonction du mode de déploiement, le marché de la gestion de contenu d'entreprise (ECM) est segmenté entre cloud et sur site. Le cloud devrait dominer le marché avec une part de marché de 76,63 % en 2025, grâce à son évolutivité, sa rentabilité et sa facilité d'accès pour les équipes géographiquement dispersées. Les solutions ECM cloud permettent une collaboration en temps réel, un déploiement plus rapide et des mises à jour automatiques, surpassant ainsi les contraintes des systèmes sur site en termes de coûts d'infrastructure et de maintenance.

Le segment du cloud devrait connaître le TCAC le plus rapide de 15,0 % entre 2025 et 2032, en raison de la demande de mobilité des données et de capacités de reprise après sinistre qui renforcent encore le leadership du segment du cloud sur le marché.

- Par taille d'entreprise

Selon la taille de l'entreprise, le marché de la gestion de contenu d'entreprise est segmenté en grandes entreprises et en PME. Le segment des grandes entreprises devrait dominer le marché avec une part de marché de 79,92 % en 2025, en raison de leur volume de données plus important, de la complexité de leurs flux de travail et de leurs exigences réglementaires strictes.

Le segment des grandes entreprises devrait connaître le TCAC le plus rapide de 15,0 % entre 2025 et 2032, stimulé par des investissements massifs dans des solutions ECM avancées pour gérer divers types de contenu dans plusieurs départements et sites mondiaux, dépassant les niveaux d'adoption des entreprises.

- Par service

Sur la base du service, le marché de la gestion de contenu d'entreprise est segmenté en services professionnels, services gérés. Le segment des services professionnels devrait dominer avec la plus grande part de revenus du marché de 61,77 % en 2025, en raison de la demande croissante d'expertise en conseil, intégration et mise en œuvre dans divers secteurs.

Le segment des services professionnels devrait connaître le TCAC le plus rapide de 15,1 % entre 2025 et 2032, en raison de la personnalisation des solutions ECM par les entreprises en fonction de leurs besoins opérationnels et réglementaires spécifiques, surpassant l'adoption des services professionnels .

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la gestion de contenu d'entreprise (GCE) est segmenté en plusieurs secteurs : banque, services financiers et assurances (BFSI), informatique et télécommunications, santé, administration publique, commerce de détail et e-commerce, industrie manufacturière, médias et divertissement, éducation, etc. Ce segment devrait dominer le marché avec une part de chiffre d'affaires de 23,42 % en 2025, en raison du fort besoin de traitement sécurisé, conforme et efficace des données. Ce secteur traite d'importants volumes d'informations sensibles nécessitant un contrôle documentaire strict et une conformité réglementaire rigoureuse.

Le segment Banque, Services Financiers et Assurances (BFSI) devrait connaître le TCAC le plus rapide de 16,9 % entre 2025 et 2032, grâce à l'adoption croissante de la banque numérique, à la prévention de la fraude et à l'automatisation des flux de travail, ce qui stimule encore la demande d'ECM, consolidant ainsi le leadership du marché du BFSI.

Analyse régionale du marché de la gestion de contenu d'entreprise

- Les États-Unis devraient dominer le marché nord-américain de la gestion de contenu d'entreprise avec la plus grande part de revenus de 72,38 % en 2025, en raison de l'adoption précoce de technologies numériques avancées, de la forte présence des principaux fournisseurs de gestion de contenu d'entreprise et de la mise en œuvre généralisée de solutions basées sur le cloud et l'IA.

- La région bénéficie de réglementations strictes en matière de conformité des données, telles que la loi HIPAA et le RGPD (pour les opérations en Amérique du Nord), qui stimulent la demande de systèmes ECM robustes. De plus, la transformation numérique rapide de secteurs comme les BFSI, la santé et le secteur public, conjuguée aux dépenses informatiques élevées des entreprises, renforce encore la position de leader de l'Amérique du Nord sur le marché.

Aperçu du marché américain de la gestion de contenu d'entreprise

Le marché américain de l'ECM devrait représenter la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 72,38 %, grâce à l'adoption précoce des plateformes de contenu numérique et à la collaboration documentaire dans le cloud. Les grandes entreprises investissent dans des solutions ECM basées sur l'IA pour automatiser la gestion des documents, réduire les interventions manuelles et garantir la confidentialité des données. La présence d'acteurs clés tels qu'IBM, OpenText et Oracle, ainsi que la demande croissante d'accès à distance et d'automatisation des flux de travail, ont considérablement contribué à cette croissance.

Part de marché de la gestion de contenu d'entreprise

Le marché de la gestion de contenu d'entreprise est principalement dirigé par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- Microsoft (États-Unis)

- Oracle (États-Unis)

- Adobe (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Ricoh (Japon)

- OpenText Corporation (Canada)

- SAP SE (Allemagne)

- KONICA MINOLTA, INC. (Japon)

- Xerox Corporation (États-Unis)

- Wipro (Inde)

- Epicor Software Corporation (États-Unis)

- Newgen Software Technologies Limited (Inde)

Derniers développements sur le marché nord-américain de la gestion de contenu d'entreprise

- En janvier 2025, Cisco a lancé Cisco AI Defense, une solution innovante conçue pour faciliter et sécuriser la transformation de l'IA au sein des entreprises. L'IA continue de progresser, et de nouvelles préoccupations et menaces de sécurité émergent à un rythme sans précédent, laissant les solutions de sécurité existantes insuffisamment préparées pour y faire face. Cisco AI Defense est spécialement conçu pour permettre aux entreprises de développer, déployer et sécuriser leurs applications d'IA en toute confiance.

- En octobre 2024, Newgen Software s'est associé à Duck Creek Technologies pour intégrer NewgenONE OmniDocs à Duck Creek Policy, améliorant ainsi l'accès et la gestion du contenu pour les assureurs. Cette collaboration offre une vue à 360 degrés des données clients et des polices, rationalise les flux de travail, accélère le développement et améliore la prise de décision grâce à l'archivage sécurisé, à la collaboration en temps réel et à la gestion intelligente du cycle de vie du contenu.

- En avril 2025, Atlassian a lancé Rovo, une plateforme d'IA conçue pour améliorer la productivité des équipes grâce à l'intégration avec des outils comme Jira et Confluence. Rovo offre des fonctionnalités telles que la recherche intelligente, des assistants IA et des agents personnalisables pour automatiser les tâches et optimiser les flux de travail. Elle est désormais incluse dans les abonnements Jira et Confluence, ce qui vise à rendre les fonctionnalités d'IA plus accessibles aux utilisateurs.

- En avril 2025, Konica Minolta a élargi sa relation avec Square 9 Softworks en signant un partenariat exclusif. Cette collaboration fait de Konica Minolta le distributeur régional exclusif des solutions de gestion de l'information et d'automatisation des flux de travail basées sur l'IA de Square 9, enrichissant ainsi son offre ECM.

- En février 2025, Microsoft a annoncé le déploiement de SharePoint Premium afin d'optimiser la gestion de contenu au sein de ses équipes mondiales. Avec plus de 300 000 utilisateurs accédant à Microsoft 365, cette initiative vise à améliorer la visibilité, la sécurité et la conformité du contenu. L'objectif est de simplifier la gestion de contenu et de favoriser une culture de gestion efficace de l'information au sein de l'organisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DE LA SOLUTION

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

4.2.1 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.2.2 NOUVELLES OPPORTUNITÉS DE REVENUS COMMERCIAUX ET ÉMERGENTES

4.2.3 OPPORTUNITÉS DE REVENUS

4.2.4 COMPORTEMENT DU CONSOMMATEUR

4.2.5 MODE D'ACHAT

4.2.6 ANALYSE DES UTILISATIONS

4.2.7 ANALYSE TECHNOLOGIQUE

4.2.7.1 TECHNOLOGIES CLÉS

4.2.7.2 TECHNOLOGIES COMPLÉMENTAIRES

4.2.7.3 TECHNOLOGIES ADJACENTES

4.3 DÉFIS DU MARCHÉ NORD-AMÉRICAIN DE LA GESTION DE CONTENU D'ENTREPRISE

4.3.1 LES SILOS DE CONTENU DANS TOUS LES DÉPARTEMENTS ENTRAVENT LA MISE EN ŒUVRE CENTRALISÉE DE L'ECM

4.3.2 LA MIGRATION DES DONNÉES HÉRITÉES IMPLIQUE UN COÛT ÉLEVÉ ET DES RISQUES TECHNIQUES

4.3.3 LA RÉSISTANCE À L'ADOPTION DES UTILISATEURS RÉDUIT L'EFFICACITÉ DE L'ECM

4.3.4 LES DÉFIS D'INTÉGRATION AVEC LES SYSTÈMES HÉRITÉS RALENTISSENT LE DÉPLOIEMENT DE L'ECM

4.3.5 LES PROBLÈMES DE SÉCURITÉ ET DE CONFORMITÉ DES DONNÉES COMPLIQUENT LES STRATÉGIES ECM

4.4 MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR DES TIERS)

4.4.1 CLIENTÈLE

4.4.2 POSITIONNEMENT DU SERVICE

4.4.3 COMMENTAIRES/ÉVALUATION DES CLIENTS (B2B OU B2C)

4.4.4 PORTÉE DE L'APPLICATION

4.4.5 MATRICE DE LA PLATEFORME DE SERVICE

4.4.6 ANALYSE COMPARATIVE DES ENTREPRISES

4.4.7 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

4.5 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

4.6 ANALYSE DES PRIX BASÉE SUR LES VENTES, LE MARKETING ET LE SERVICE CLIENT

4.6.1 APERÇU

4.6.2 COMMENT LES STRATÉGIES DE VENTE INFLUENT SUR LA PERCEPTION DES PRIX

4.6.3 LE RÔLE DU MARKETING DANS LA JUSTIFICATION ET LA COMMUNICATION DES PRIX

4.6.4 L'IMPACT DU SERVICE CLIENT SUR LA STRUCTURE DES PRIX

4.6.5 VARIATIONS RÉGIONALES DANS LA PRIX DES ECM

4.7 DÉTAILS DU FINANCEMENT — DÉTAILS DE L'INVESTISSEUR, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

4.8 CAS D'UTILISATION ET SON ANALYSE

4.9 TARIFS ET IMPACT SUR LE MARCHÉ DES LOGICIELS DE GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD

4.9.1 APERÇU

4.9.2 STRUCTURES TARIFAIRES

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE SOLUTIONS ECM BASÉES SUR LE CLOUD EN RAISON DE L'ÉVOLUTIVITÉ ET DES CAPACITÉS D'ACCÈS À DISTANCE

6.1.2 LA TRANSFORMATION NUMÉRIQUE RAPIDE DANS DES SECTEURS TELS QUE LA SANTÉ, L'ÉDUCATION, LE GOUVERNEMENT ET LA BANQUE ACCÉLÈRE L'ADOPTION DE PLATEFORMES DE GESTION DE CONTENU D'ENTREPRISE

6.1.3 L'essor des modèles de travail à distance accroît le besoin d'un accès sécurisé et centralisé au contenu

6.1.4 FOCUS CROISSANT SUR L'AMÉLIORATION DE L'EXPÉRIENCE CLIENT GRÂCE À UN ACCÈS ET UN PARTAGE PLUS RAPIDES DE L'INFORMATION

6.2 RESTRICTIONS

6.2.1 L'INVESTISSEMENT INITIAL ÉLEVÉ ET LES COÛTS DE MAINTENANCE PERMANENTS LIMITENT L'ADOPTION DE L'ECM PARMI LES PETITES ENTREPRISES

6.2.2 LES PRÉOCCUPATIONS CONCERNANT LA SÉCURITÉ ET LA CONFIDENTIALITÉ DES DONNÉES RALENTISSENT LE DÉPLOIEMENT DE LA GESTION DE CONTENU D'ENTREPRISE

6.3 OPPORTUNITÉS :

6.3.1 L'ACCENT CROISSANT SUR LA DURABILITÉ ENCOURAGE LA TRANSFORMATION DES BUREAUX SANS PAPIER GRÂCE À L'ECM

6.3.2 LA DEMANDE CROISSANTE DE SOLUTIONS DE CONCEPTION DE GESTION DE GESTION DE MATÉRIEL ÉLECTRONIQUE (ECM) ADAPTÉES AUX MOBILES PREND EN CHARGE LES ENVIRONNEMENTS DE TRAVAIL FLEXIBLES ET À DISTANCE

6.3.3 LES PROGRÈS DE L'IA ET DE L'APPRENTISSAGE AUTOMATIQUE OUVRENT DE NOUVELLES POSSIBILITÉS POUR L'AUTOMATISATION INTELLIGENTE DU CONTENU

6.4 DÉFIS

6.4.1 LES SILOS DE CONTENU DANS LES DÉPARTEMENTS ENTRAVENT LA MISE EN ŒUVRE CENTRALISÉE DE L'ECM

6.4.2 LA MIGRATION DES DONNÉES HÉRITÉES IMPLIQUE UN COÛT ÉLEVÉ ET DES RISQUES TECHNIQUES

7 MARCHÉ NORD-AMÉRICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SOLUTION

7.1 APERÇU

7.2 GESTION DU CONTENU

7.3 GESTION DES ENREGISTREMENTS

7.4 GESTION DES ACTIFS NUMÉRIQUES

7.5 GESTION DES CAS

7.6 E-DÉCOUVERTE

7.7 GESTION DU FLUX DE TRAVAIL

7.8 IMAGERIE ET CAPTURE

7.9 AUTRES

8 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR MODE DE DÉPLOIEMENT

8.1 APERÇU

8.2 NUAGE

8.3 SUR SITE

9 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TAILLE D'ENTREPRISE

9.1 APERÇU

9.2 GRANDES ENTREPRISES

9.3 PETITES ET MOYENNES ENTREPRISES

10 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR SERVICE

10.1 APERÇU

10.2 SERVICES PROFESSIONNELS

10.3 SERVICES GÉRÉS

10.3.1 SERVICES GÉRÉS, PAR TYPE

10.3.1.1 INTÉGRATION ET DÉPLOIEMENT

10.3.1.2 SUPPORT ET MAINTENANCE

10.3.1.3 CONSEIL

10.3.1.4 FORMATION ET ÉDUCATION

11 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI)

11.2.1 BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI), PAR TYPE

11.2.1.1 GESTION DES ENREGISTREMENTS

11.2.1.2 GESTION DES DOCUMENTS

11.2.1.3 IMAGERIE ET CAPTURE

11.2.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.2.1.5 GESTION DES FLUX DE TRAVAIL

11.2.1.6 GESTION DU CONTENU

11.2.1.7 EDISCOVERY

11.2.1.8 GESTION DES CAS

11.2.1.9 AUTRES

11.3 Informatique et télécommunications

11.3.1 Informatique et télécommunications, par type

11.3.1.1 GESTION DES ENREGISTREMENTS

11.3.1.2 GESTION DU CONTENU

11.3.1.3 GESTION DES CAS

11.3.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.3.1.5 GESTION DES FLUX DE TRAVAIL

11.3.1.6 GESTION DES DOCUMENTS

11.3.1.7 EDISCOVERY

11.3.1.8 IMAGERIE ET CAPTURE

11.3.1.9 AUTRES

11.4 SOINS DE SANTÉ

11.4.1 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TYPE

11.4.1.1 GESTION DES ENREGISTREMENTS

11.4.1.2 GESTION DES DOCUMENTS

11.4.1.3 IMAGERIE ET CAPTURE

11.4.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.4.1.5 GESTION DES FLUX DE TRAVAIL

11.4.1.6 GESTION DU CONTENU

11.4.1.7 GESTION DES CAS

11.4.1.8 EDISCOVERY

11.4.1.9 AUTRES

11.5 GOUVERNEMENT

11.5.1 GOUVERNEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE

11.5.1.1 GESTION DES ENREGISTREMENTS

11.5.1.2 GESTION DU CONTENU

11.5.1.3 GESTION DES CAS

11.5.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.5.1.5 GESTION DES FLUX DE TRAVAIL

11.5.1.6 GESTION DES DOCUMENTS

11.5.1.7 EDISCOVERY

11.5.1.8 IMAGERIE ET CAPTURE

11.5.1.9 AUTRES

11.6 VENTE AU DÉTAIL ET COMMERCE ÉLECTRONIQUE

11.6.1 COMMERCE DE DÉTAIL ET E-COMMERCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE

11.6.1.1 GESTION DES ENREGISTREMENTS

11.6.1.2 GESTION DU CONTENU

11.6.1.3 GESTION DES CAS

11.6.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.6.1.5 IMAGERIE ET CAPTURE

11.6.1.6 EDISCOVERY

11.6.1.7 GESTION DES FLUX DE TRAVAIL

11.6.1.8 GESTION DES DOCUMENTS

11.6.1.9 AUTRES

11.7 FABRICATION

11.7.1 FABRICATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE

11.7.1.1 GESTION DES ENREGISTREMENTS

11.7.1.2 GESTION DES ACTIFS NUMÉRIQUES

11.7.1.3 GESTION DES CAS

11.7.1.4 GESTION DU CONTENU

11.7.1.5 GESTION DES FLUX DE TRAVAIL

11.7.1.6 GESTION DES DOCUMENTS

11.7.1.7 IMAGERIE ET CAPTURE

11.7.1.8 EDISCOVERY

11.7.1.9 AUTRES

11.8 MÉDIAS ET DIVERTISSEMENT

11.8.1 FABRICATION NORD-AMÉRIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE

11.8.1.1 GESTION DES ENREGISTREMENTS

11.8.1.2 GESTION DU CONTENU

11.8.1.3 IMAGERIE ET CAPTURE

11.8.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.8.1.5 GESTION DES FLUX DE TRAVAIL

11.8.1.6 EDISCOVERY

11.8.1.7 GESTION DES CAS

11.8.1.8 GESTION DES DOCUMENTS

11.8.1.9 AUTRES

11.9 ÉDUCATION

11.9.1 FABRICATION NORD-AMÉRIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE

11.9.1.1 GESTION DES ENREGISTREMENTS

11.9.1.2 GESTION DES DOCUMENTS

11.9.1.3 IMAGERIE ET CAPTURE

11.9.1.4 GESTION DES ACTIFS NUMÉRIQUES

11.9.1.5 GESTION DES FLUX DE TRAVAIL

11.9.1.6 GESTION DE CONTENU

11.9.1.7 GESTION DES CAS

11.9.1.8 EDISCOVERY

11.9.1.9 AUTRES

11.1 AUTRES

12 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 IBM CORPORATION

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

15.2 MICROSOFT

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS/SERVICES

15.2.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.3 ORACLE

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS/SERVICES

15.3.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.4 ADOBE

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.5 CISCO SYSTEMS, INC.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE SERVICES

15.5.5 ÉVOLUTION RÉCENTE

15.6 ATLASSIEN

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS/SERVICES

15.6.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.7 CONTENTSTACK INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.8 DOCUWARE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.9 EPICOR SOFTWARE CORPORATION

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE SERVICES

15.9.3 ÉVOLUTION RÉCENTE

15.1 FABASOFT

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS/SERVICES

15.10.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.11 HYLAND SOFTWARE, INC.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 INTELICS

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE SOLUTIONS

15.12.3 ÉVOLUTION RÉCENTE

15.13 KONICA MINOLTA, INC.

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS/MARQUES

15.13.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.14 FICHE LASER

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.14.3 ÉVOLUTION RÉCENTE

15.15 NEWGEN SOFTWARE TECHNOLOGIES LIMITÉE.

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE SERVICES

15.15.4 ÉVOLUTION RÉCENTE

15.16 OPEN TEXT CORPORATION

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.17 RICOH

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE SERVICES

15.17.4 ÉVOLUTION RÉCENTE

15.18 SAP SE

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.19 SQUAREONE TECHNOLOGIES

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.19.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.2 WIPRO

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE SERVICES

15.20.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.21 XEROX CORPORATION

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PORTEFEUILLE DE LOGICIELS

15.21.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MATRICE DE LA PLATEFORME DE SERVICE :

TABLEAU 2 NIVEAUX DE SUPPORT CLIENT

TABLEAU 3 ANALYSE DES CAS UTILISÉS

TABLEAU 4 PRIX DES ALTERNATIVES ECM

TABLEAU 5 RÉPARTITION DES COÛTS : POINTS SAILLANTS DU POTENTIEL D'ÉCONOMIES DE LA TRANSITION VERS UN BUREAU SANS PAPIER

TABLEAU 6 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR SOLUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 GESTION DE CONTENU EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 GESTION DES ENREGISTREMENTS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 ACTIFS NUMÉRIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 GESTION DE CAS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DE LA DÉCOUVERTE ÉLECTRONIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 GESTION DES FLUX DE TRAVAIL SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 IMAGERIE ET CAPTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 14 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR MODE DE DÉPLOIEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DU CLOUD EN AMÉRIQUE DU NORD SUR LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE SUR SITE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR TAILLE D'ENTREPRISE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 GRANDES ENTREPRISES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 PETITES ET MOYENNES ENTREPRISES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 SERVICES PROFESSIONNELS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 SERVICES GÉRÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 SERVICES GÉRÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD), PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 25 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, SERVICES BANCAIRES, SERVICES FINANCIERS ET ASSURANCES (BFSI), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 AMÉRIQUE DU NORD : MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN TIC ET TÉLÉCOMMUNICATIONS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DES SOINS DE SANTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 SOINS DE SANTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 PARTICIPATION DU GOUVERNEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 PARTICIPATION DU GOUVERNEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, VENTE AU DÉTAIL ET COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, COMMERCE DE DÉTAIL ET COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 FABRICATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 FABRICATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MÉDIAS ET DIVERTISSEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 39 MÉDIAS ET DIVERTISSEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DE L'ÉDUCATION DANS LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DE L'ÉDUCATION EN GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR SOLUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR MODE DE DÉPLOIEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TAILLE D'ENTREPRISE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 SERVICES GÉRÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, SERVICES BANCAIRES, SERVICES FINANCIERS ET ASSURANCES (BFSI), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 SOINS DE SANTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 GOUVERNEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, COMMERCE DE DÉTAIL ET COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 FABRICATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MÉDIAS ET DIVERTISSEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DE L'ÉDUCATION EN GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR SOLUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR MODE DE DÉPLOIEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR TAILLE D'ENTREPRISE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 SERVICES GÉRÉS AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE DANS LES AFFAIRES INFORMATIQUES ET TÉLÉCOMMUNICATIONS AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 GOUVERNEMENT AMÉRICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE AU DÉTAIL ET EN LIGNE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 INDUSTRIE FABRICANTE AMÉRICAINE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MÉDIAS ET DIVERTISSEMENT AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 ÉDUCATION AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ CANADIEN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SOLUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ CANADIEN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR MODE DE DÉPLOIEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ CANADIEN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TAILLE D'ENTREPRISE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ CANADIEN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 SERVICES GÉRÉS AU CANADA SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ CANADIEN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 79 CANADA, SERVICES BANCAIRES, SERVICES FINANCIERS ET ASSURANCES (BFSI) SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 CANADA TI ET TÉLÉCOMMUNICATIONS SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 81 MARCHÉ CANADIEN DES SOINS DE SANTÉ DANS LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 GOUVERNEMENT DU CANADA SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 CANADA DÉTAIL ET COMMERCE ÉLECTRONIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 84 FABRICATION CANADIENNE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 CANADA MÉDIAS ET DIVERTISSEMENT SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 86 CANADA : MARCHÉ DE L'ÉDUCATION EN GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ MEXICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SOLUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ MEXICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR MODE DE DÉPLOIEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ MEXICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TAILLE D'ENTREPRISE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ MEXICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 SERVICES GÉRÉS AU MEXIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ MEXICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MEXIQUE BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI) SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 94 MEXIQUE IT & TÉLÉCOM SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 95 SANTÉ AU MEXIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 GOUVERNEMENT MEXICAIN SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MEXIQUE DÉTAIL ET E-COMMERCE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 98 INDUSTRIE FABRICANTE AU MEXIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MEXIQUE MÉDIAS ET DIVERTISSEMENT SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 100 ÉDUCATION AU MEXIQUE SUR LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 9 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIABLE

FIGURE 10 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : COURBE DE DÉLAI DE SOLUTION

FIGURE 11 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX

FIGURE 12 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 HUIT SEGMENTS COMPOSENT LE MARCHÉ NORD-AMÉRICAIN DE LA GESTION DE CONTENU D'ENTREPRISE, PAR SOLUTION (2024)

FIGURE 14 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 LA DEMANDE CROISSANTE DE SOLUTIONS ECM BASÉES SUR LE CLOUD EN RAISON DE L'ÉVOLUTIVITÉ ET DES CAPACITÉS D'ACCÈS À DISTANCE DEVRAIT STIMULER LE MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 17 LE SEGMENT DES SOLUTIONS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 18 ANALYSE DROC

FIGURE 19 POURCENTAGE DE TRAVAILLEURS À DISTANCE PAR 10 PRINCIPAUX SECTEURS D'ACTIVITÉ EN 2019, 2021, 2022

FIGURE 20 ÉMISSIONS ANNUELLES DE CO2 PROVENANT DE LA FABRICATION DE PAPIER ET DE PÂTE À PAPIER (MILLIONS DE TONNES MÉTRIQUES)

FIGURE 21 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR SOLUTION, 2024

FIGURE 22 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR MODE DE DÉPLOIEMENT, 2024

FIGURE 23 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR TAILLE D'ENTREPRISE, 2024

FIGURE 24 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR SERVICE, 2024

FIGURE 25 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 26 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 27 MARCHÉ DE LA GESTION DE CONTENU D'ENTREPRISE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.