North America Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Segmentation du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés, par type (systèmes, instruments et accessoires robotisés, et systèmes et services d'imagerie interventionnelle), application (chirurgie abdominale, urologie, oto-rhino-laryngologie, chirurgie orthopédique traumatologique, oncologie, gynécologie, neurologie, chirurgie du rachis, cardiologie, chirurgie respiratoire, chirurgie thoracique et autres), type d'intervention (chirurgie ouverte et mini-invasive), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

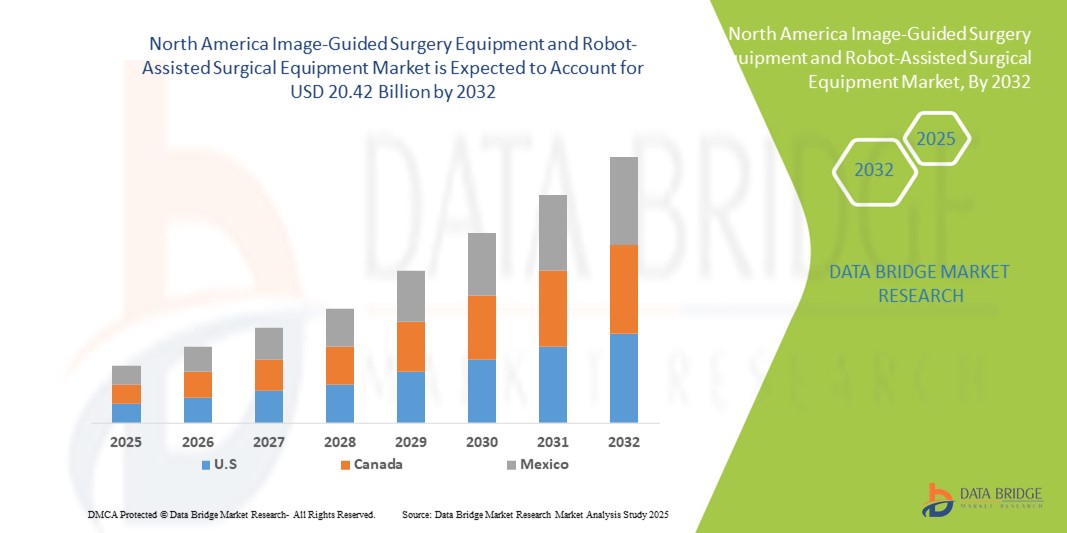

- La taille du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot était évaluée à 9,52 milliards USD en 2024 et devrait atteindre 20,42 milliards USD d'ici 2032 , à un TCAC de 10,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les avancées technologiques, notamment l'intégration de l'IA, la robotique et l'imagerie en temps réel, qui améliorent la précision et les résultats chirurgicaux, ainsi que l'adoption croissante de procédures mini-invasives qui réduisent les temps de récupération et les complications.

- Par ailleurs, le développement des infrastructures de santé, la demande croissante de solutions chirurgicales performantes et la préférence croissante pour les plateformes chirurgicales robotisées modernes dans les hôpitaux font des systèmes guidés par l'image et robotisés le choix privilégié pour les chirurgies avancées. Ces facteurs convergents accélèrent l'adoption de ces équipements chirurgicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

- La chirurgie guidée par l'image et l'équipement chirurgical assisté par robot, offrant une visualisation avancée, une précision et des capacités mini-invasives, sont des composants de plus en plus critiques des procédures chirurgicales modernes dans les hôpitaux et les cliniques spécialisées en raison de leur précision améliorée, de leur guidage en temps réel et de leur intégration transparente avec les systèmes chirurgicaux robotisés.

- La demande croissante pour ces systèmes chirurgicaux est principalement alimentée par l’adoption croissante de procédures mini-invasives, la prévalence croissante de maladies chroniques nécessitant des interventions chirurgicales complexes et l’accent croissant mis sur l’amélioration des résultats chirurgicaux et la réduction des temps de récupération des patients.

- Les États-Unis ont dominé le marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot avec la plus grande part de revenus de 79,1 % en 2024, caractérisé par l'adoption précoce de technologies chirurgicales avancées, une infrastructure de soins de santé bien établie et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle des chirurgies assistées par robot et guidées par l'image, en particulier dans les hôpitaux spécialisés et universitaires, tirée par les innovations des entreprises de technologie médicale établies et des startups axées sur l'imagerie assistée par l'IA et la précision robotique.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des équipements de chirurgie guidée par l’image et des équipements chirurgicaux assistés par robot au cours de la période de prévision en raison de l’augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux avantages de la chirurgie mini-invasive et de l’expansion des installations chirurgicales avancées.

- Le segment de la chirurgie orthopédique traumatologique a dominé le marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot avec une part de 42,2 % en 2024, grâce à sa forte adoption pour les remplacements articulaires complexes, les chirurgies de la colonne vertébrale et les interventions traumatiques où la précision et la réduction de l'invasivité sont essentielles.

Portée du rapport et segmentation du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

|

Attributs |

Aperçu du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Intégration avancée de l'IA et de l'imagerie en temps réel

- Une tendance significative et croissante sur le marché nord-américain est l'intégration croissante de l'intelligence artificielle (IA) et de l'imagerie avancée en temps réel aux systèmes chirurgicaux robotisés. Cette fusion de technologies améliore la précision chirurgicale, la prise de décision peropératoire et l'efficacité des procédures.

- Par exemple, le dernier système chirurgical da Vinci Xi intègre l'imagerie assistée par IA pour la reconnaissance des tissus en temps réel, permettant ainsi aux chirurgiens de réaliser des interventions complexes avec une précision accrue et un temps opératoire réduit. De même, le système Stealth Autoguide de Medtronic exploite la navigation pilotée par IA pour la chirurgie mini-invasive du rachis, offrant un guidage et une sécurité accrus.

- L'intégration de l'IA dans ces systèmes permet l'analyse prédictive pour la planification chirurgicale, optimise les mouvements robotiques et fournit des alertes en temps réel en cas d'écarts anatomiques ou procéduraux. Par exemple, certains systèmes Mazor X utilisent l'IA pour améliorer la précision de l'alignement au fil du temps et peuvent alerter l'équipe chirurgicale des écarts potentiels. De plus, l'imagerie en temps réel permet aux chirurgiens d'effectuer des ajustements éclairés pendant les opérations, améliorant ainsi les résultats pour les patients.

- L'intégration transparente des systèmes robotiques aux plateformes d'imagerie et aux réseaux informatiques hospitaliers facilite le contrôle centralisé de la planification, de la surveillance et de la navigation chirurgicales. Grâce à une interface unique, les chirurgiens peuvent gérer l'imagerie préopératoire, le guidage peropératoire et les évaluations postopératoires, créant ainsi un flux de travail chirurgical unifié et automatisé.

- Cette tendance vers des systèmes chirurgicaux plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des hôpitaux en matière de soins chirurgicaux. Par conséquent, des entreprises comme Stryker et Johnson & Johnson développent des systèmes robotiques basés sur l'IA, dotés de fonctionnalités telles que l'optimisation automatique des trajectoires et le guidage par imagerie en temps réel.

- La demande de systèmes guidés par image et assistés par robot avec IA intégrée et imagerie en temps réel augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à l'efficacité et à l'amélioration des résultats chirurgicaux.

Dynamique du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Conducteur

Demande croissante en raison de la complexité croissante des interventions chirurgicales et des procédures mini-invasives

- La prévalence croissante des interventions chirurgicales complexes, associée à l’adoption accélérée de techniques mini-invasives, constitue un facteur important de la demande accrue de systèmes guidés par l’image et assistés par robot.

- Par exemple, en mars 2025, Intuitive Surgical a annoncé l'expansion de ses plateformes robotiques Da Vinci dans plusieurs hôpitaux américains, visant à améliorer l'accès aux interventions mini-invasives et les résultats chirurgicaux. De telles initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les prestataires de soins de santé cherchent à réduire les risques opératoires et à améliorer les temps de récupération des patients, les systèmes assistés par robot offrent des fonctionnalités avancées telles qu'une précision améliorée, un guidage par imagerie en temps réel et une mise à l'échelle des mouvements, offrant une mise à niveau convaincante par rapport aux méthodes chirurgicales traditionnelles.

- De plus, l'adoption croissante des chirurgies mini-invasives et l'accent croissant mis sur les soins centrés sur le patient font de ces systèmes une partie intégrante des programmes chirurgicaux hospitaliers, offrant une intégration transparente avec les plateformes d'imagerie et de surveillance.

- La capacité d’effectuer des procédures complexes avec des incisions plus petites, une perte de sang réduite et une récupération plus rapide des patients, ainsi que des investissements croissants dans l’infrastructure chirurgicale hospitalière, sont des facteurs clés qui propulsent l’adoption de ces systèmes en Amérique du Nord.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût initial relativement élevé des systèmes chirurgicaux assistés par robot et guidés par l'imagerie, combiné aux exigences réglementaires, constitue un obstacle majeur à leur adoption sur le marché. Ces systèmes nécessitent des investissements importants, une formation et une maintenance conséquentes, ce qui peut limiter leur pénétration dans les petits hôpitaux et cliniques.

- Par exemple, les rapports faisant état de contraintes budgétaires dans les hôpitaux communautaires ont retardé l'acquisition de plateformes robotiques avancées, malgré l'intérêt clinique. Il est crucial de relever ces défis financiers et réglementaires pour élargir l'adoption.

- De plus, la complexité de l'obtention des autorisations de la FDA et du respect de normes strictes de sécurité et de qualité peut ralentir le lancement et la mise sur le marché des produits. Par exemple, Medtronic et Stryker mettent l'accent sur le respect des protocoles réglementaires pour rassurer les hôpitaux quant à la sécurité et à l'efficacité des systèmes.

- Bien que les prix diminuent progressivement et que des options de financement soient disponibles, la prime perçue pour la technologie chirurgicale avancée peut encore entraver son adoption généralisée, en particulier dans les établissements de santé plus petits ou soucieux de leur budget.

- Surmonter ces défis grâce à des conceptions de systèmes rentables, des voies réglementaires simplifiées et des programmes de formation robustes sera essentiel pour une croissance soutenue du marché.

Marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché est segmenté en fonction du type, de l’application, du type de procédure, de l’utilisateur final et du canal de distribution.

- Par type

Le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en systèmes robotisés, instruments et accessoires, systèmes d'imagerie interventionnelle et services. Le segment des systèmes robotisés a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à leur adoption croissante dans les interventions chirurgicales complexes telles que l'urologie, l'orthopédie et la chirurgie abdominale. Les hôpitaux privilégient les systèmes robotisés pour leur précision, leur dextérité accrue et leur capacité à réduire les complications chirurgicales et les délais de récupération. La présence établie d'acteurs clés tels qu'Intuitive Surgical et Stryker, proposant des plateformes robotisées complètes, renforce encore ce segment. La forte demande est également alimentée par l'intégration de la navigation assistée par IA et de l'imagerie en temps réel, qui améliorent la précision chirurgicale et les résultats pour les patients. De plus, les systèmes robotisés sont de plus en plus utilisés dans les hôpitaux spécialisés et les centres universitaires en raison de leur polyvalence pour de multiples interventions. Leur capacité à prendre en charge des chirurgies mini-invasives avec des incisions plus petites améliore également la satisfaction des patients et l'efficacité des hôpitaux.

Le segment des instruments et accessoires devrait connaître la croissance la plus rapide entre 2025 et 2030, grâce aux innovations continues dans les domaines des outils chirurgicaux, des instruments robotiques réutilisables et des accessoires spécifiques aux interventions. Ces outils améliorent les fonctionnalités des systèmes robotiques existants sans nécessiter d'investissements majeurs. Les hôpitaux et les cliniques privilégient les instruments et accessoires pour améliorer les capacités des plateformes robotiques installées. Cette croissance est également soutenue par la demande d'instruments jetables et stériles pour les interventions chirurgicales à volume élevé. De plus, les acteurs émergents proposent des instruments économiques et compatibles, ce qui favorise leur adoption par les centres de chirurgie ambulatoire et les petites cliniques.

- Par application

En fonction des applications, le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en chirurgie abdominale, urologie, ORL, chirurgie orthopédique traumatologique, oncologie, gynécologie, neurologie, chirurgie du rachis, cardiologie, chirurgie respiratoire et thoracique, entre autres. Le segment de la chirurgie orthopédique traumatologique a dominé le marché avec la part de chiffre d'affaires la plus élevée (42,2 %) en 2024, en raison de la forte incidence des fractures et des arthroplasties nécessitant des interventions de précision et mini-invasives. Les systèmes robotisés et guidés par l'image offrent un meilleur alignement, réduisent les erreurs chirurgicales et accélèrent la récupération postopératoire, ce qui en fait le choix privilégié des chirurgiens orthopédistes. Les hôpitaux adoptent de plus en plus ces systèmes pour améliorer les résultats chirurgicaux et réduire les complications en cas de traumatisme. De plus, les interventions orthopédiques impliquent souvent des structures osseuses complexes, qui bénéficient de l'imagerie haute résolution et de la précision robotique. Ce segment est également renforcé par l'augmentation du nombre de personnes âgées nécessitant des arthroplasties et des interventions de réparation des traumatismes.

Le segment de l'urologie devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la prévalence croissante du cancer de la prostate et d'autres affections urologiques nécessitant des interventions robotiques mini-invasives. Les prostatectomies et les chirurgies rénales assistées par robot deviennent la norme de soins grâce à la réduction des pertes sanguines et à la réduction des durées d'hospitalisation. La sensibilisation croissante des patients et des professionnels de santé aux avantages de la robotique dans les interventions urologiques contribue à son adoption. De plus, les innovations en matière d'imagerie robotique et de navigation assistée par IA améliorent les résultats et élargissent son champ d'application dans les hôpitaux et les centres spécialisés.

- Par type de procédure

En fonction du type d'intervention, le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en chirurgie ouverte et chirurgie mini-invasive (CMI). En 2024, la chirurgie mini-invasive a dominé le marché, portée par la préférence croissante pour les interventions réduisant la taille de l'incision, les pertes sanguines et les temps de récupération. Les hôpitaux et les centres de chirurgie ambulatoire privilégient la CMI pour améliorer les résultats des patients, réduire la durée d'hospitalisation et optimiser l'efficacité chirurgicale. Les interventions CMI bénéficient également de plateformes robotisées offrant une visualisation et un contrôle des instruments améliorés. De plus, les initiatives gouvernementales et les politiques de remboursement favorisant la CMI incitent les hôpitaux à investir dans ces technologies. Les patients privilégient de plus en plus la CMI en raison d'un retour plus rapide à la normale et de la réduction des complications postopératoires.

Le segment de la chirurgie ouverte devrait connaître une croissance plus rapide au cours de la période de prévision dans les petits hôpitaux et les établissements émergents qui adoptent progressivement des instruments robotisés et des outils guidés par l'imagerie pour améliorer les procédures ouvertes traditionnelles. Les innovations permettant des approches hybrides combinant techniques ouvertes et mini-invasives stimulent également la croissance. Cela permet aux chirurgiens de passer progressivement à des interventions assistées par robot tout en gérant des cas chirurgicaux complexes. L'adoption d'instruments de haute précision pour les chirurgies ouvertes améliore également les résultats pour les patients et l'efficacité chirurgicale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté entre hôpitaux, centres de chirurgie ambulatoire (CVA), cliniques et autres. En 2024, le segment hospitalier a dominé le marché, occupant la plus grande part de marché, grâce à des volumes chirurgicaux importants, à la disponibilité des investissements et à la demande de capacités chirurgicales avancées. Les hôpitaux investissent dans des plateformes robotiques et des systèmes d'imagerie complets pour améliorer la précision chirurgicale, réduire les complications et accroître la satisfaction des patients. Les hôpitaux universitaires et spécialisés sont des adopteurs majeurs, exploitant les systèmes pour des applications multispécialités et à des fins de recherche. La présence d'équipes chirurgicales formées et un afflux important de patients garantissent une utilisation optimale des systèmes robotisés, renforçant ainsi le chiffre d'affaires.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des interventions ambulatoires et de la demande de solutions robotiques et d'imagerie rentables. Les centres chirurgicaux ambulatoires adoptent des systèmes compacts et modulaires pour les interventions urologiques, orthopédiques et abdominales mineures afin de réduire la durée opératoire et d'améliorer la prise en charge des patients. L'augmentation des investissements dans les centres chirurgicaux ambulatoires et le développement des interventions ambulatoires mini-invasives constituent des moteurs de croissance clés. De plus, les centres chirurgicaux ambulatoires privilégient les instruments et accessoires compatibles avec les plateformes robotiques existantes afin d'optimiser leurs investissements.

- Par canal de distribution

En fonction du canal de distribution, le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, porté par les hôpitaux et les grands établissements de santé achetant des systèmes robotiques et d'imagerie directement auprès des fabricants. Cela garantit un service après-vente complet, une maintenance et une formation complètes, essentielles pour les équipements chirurgicaux complexes. Des acteurs majeurs tels qu'Intuitive Surgical, Medtronic et Stryker proposent souvent des contrats d'approvisionnement personnalisés aux grandes chaînes hospitalières. Les contrats d'appel d'offres directs offrent également des prix plus avantageux, des avantages liés à l'achat en gros et des contrats de service à long terme, plébiscités par les prestataires de soins de santé.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante des petites cliniques et des centres ambulatoires à la recherche d'instruments, d'accessoires et de solutions d'imagerie compactes. Les canaux de distribution offrent une disponibilité plus rapide, des options d'achat flexibles et un accès simplifié aux technologies émergentes pour les petits établissements de santé. La croissance est également alimentée par les distributeurs en ligne et régionaux proposant des instruments et des kits d'intervention économiques et compatibles avec les systèmes robotiques existants.

Analyse régionale du marché nord-américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

- Les États-Unis ont dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot avec la plus grande part de revenus de 79,1 % en 2024, caractérisée par l'adoption précoce de technologies chirurgicales avancées, une infrastructure de soins de santé bien établie et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle des chirurgies assistées par robot et guidées par l'image

- Les hôpitaux et les cliniques spécialisées de la région apprécient grandement la précision, la visualisation améliorée et les meilleurs résultats pour les patients offerts par les systèmes assistés par robot et guidés par l'image dans de multiples applications chirurgicales telles que l'urologie, l'orthopédie et les chirurgies abdominales.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé bien établie, des investissements élevés dans la technologie médicale et une forte présence d'acteurs clés de l'industrie, établissant l'équipement chirurgical robotisé et guidé par l'image comme la solution privilégiée pour les procédures chirurgicales complexes et courantes.

Analyse du marché américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché américain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide des procédures mini-invasives et au développement des technologies chirurgicales avancées. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus les systèmes assistés par robot et les systèmes guidés par l'image afin d'améliorer la précision chirurgicale, de réduire les complications et d'améliorer les résultats pour les patients. La préférence croissante pour la navigation assistée par l'IA, l'imagerie en temps réel et les plateformes robotiques multi-spécialités stimule la croissance du marché. De plus, des investissements importants dans les infrastructures de santé, des politiques de remboursement favorables et la présence d'acteurs clés du secteur contribuent significativement à l'expansion du marché.

Aperçu du marché canadien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché canadien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot devrait connaître une croissance significative au cours de la période de prévision, grâce à l'adoption croissante des chirurgies mini-invasives et aux investissements dans les installations chirurgicales de pointe. Les prestataires de soins de santé canadiens se concentrent sur l'amélioration de l'efficacité et de la précision chirurgicales, ainsi que sur la rapidité de rétablissement des patients grâce aux systèmes robotisés et guidés par l'image. La sensibilisation croissante des patients et des chirurgiens aux avantages de la chirurgie robotisée, ainsi que les avancées technologiques en imagerie et en navigation assistée par l'IA, favorisent la croissance du marché. De plus, les initiatives gouvernementales favorisant la modernisation des soins de santé et l'intégration numérique dans les hôpitaux favorisent l'adoption de cette technologie.

Aperçu du marché mexicain des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché mexicain des équipements de chirurgie guidée par l'image et de chirurgie robotisée devrait connaître une croissance soutenue, stimulé par la hausse des dépenses de santé et le développement des réseaux d'hôpitaux privés proposant des solutions chirurgicales avancées. La sensibilisation croissante aux procédures mini-invasives et la demande croissante des patients pour des résultats chirurgicaux de haute qualité encouragent l'adoption de systèmes guidés par l'image et robotisés. Les partenariats technologiques entre des entreprises internationales de technologies médicales et des prestataires de soins locaux facilitent l'accès à ces systèmes dans les principaux centres urbains. De plus, des programmes de formation et des ateliers chirurgicaux améliorent la maîtrise des technologies robotisées par les chirurgiens, favorisant ainsi une pénétration plus large du marché.

Part de marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Amérique du Nord

L'industrie nord-américaine des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical, Inc. (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Zimmer Biomet. (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Medrobotics Corporation (États-Unis)

- Titan Médical Inc. (Canada)

- Corindus Vascular Robotics, Inc. (États-Unis)

- TransEnterix, Inc. (États-Unis)

- Asensus Surgical, Inc. (États-Unis)

- Medivators Inc. (États-Unis)

- EndoControl (France)

- CMR Surgical Ltd (Royaume-Uni)

- Chirurgie par procuration (États-Unis)

- Microbot Medical Inc. (États-Unis)

- Brainlab SE (Allemagne)

- OrthAlign (États-Unis)

Quels sont les développements récents sur le marché nord-américain des équipements de chirurgie guidée par image et des équipements chirurgicaux assistés par robot ?

- En juillet 2025, Intuitive Surgical a annoncé que son système chirurgical da Vinci 5 avait obtenu le marquage CE, autorisant sa commercialisation en Europe. Ce système présente plus de 150 innovations de conception et vise à offrir une plus grande autonomie au chirurgien, une simplification des flux de travail au bloc opératoire et une analyse de données avancée.

- En avril 2025, LEM Surgical a annoncé que son système chirurgical robotisé Dynamis avait reçu l'autorisation de la FDA, marquant une avancée significative dans la technologie de la chirurgie du rachis. Cette plateforme intégrée, basée sur la navigation, combine imagerie en temps réel, guidage dynamique et compatibilité avec une instrumentation adaptable, améliorant ainsi la précision et le contrôle des interventions rachidiennes. La polyvalence du système vise à améliorer les résultats chirurgicaux et à optimiser les flux de travail au bloc opératoire.

- En novembre 2024, Johnson & Johnson MedTech a annoncé que la FDA américaine avait approuvé l'exemption de dispositif expérimental (IDE) pour le système chirurgical robotisé OTTAVA™, permettant ainsi le démarrage des essais cliniques sur des sites américains. Ce système est conçu comme un robot multi-spécialités pour la chirurgie des tissus mous, prenant en charge un large éventail d'interventions, quel que soit l'anatomie du patient et les spécialités chirurgicales.

- En septembre 2024, Medtronic a élargi son écosystème AiBLE pour la chirurgie du rachis en introduisant de nouvelles technologies et en concluant un partenariat avec Siemens Healthineers. Cette expansion vise à améliorer l'intégration de la navigation, de la robotique, des données, de l'IA, de l'imagerie, des logiciels et des implants afin d'obtenir des résultats plus prévisibles pour les interventions rachidiennes et crâniennes.

- En juillet 2024, Stryker a annoncé avoir reçu l'autorisation de la FDA pour un nouveau logiciel destiné à son système de guidage Q pour les chirurgies du rachis. Cette technologie émet des alertes auditives et sensorielles lorsque le chirurgien s'approche des limites anatomiques prévues pendant l'intervention et intègre une fonction appelée Copilot, qui s'arrête automatiquement lorsqu'il atteint la profondeur prévue pendant l'intervention, afin de faciliter le placement des vis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.