North America Interventional Cardiology Peripheral Vascular Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques, par produit (ballons d'angioplastie, stents, cathéters, endoprothèses vasculaires pour la réparation d'anévrismes, filtres de veine cave inférieure, dispositifs de modification de la plaque, accessoires et dispositifs de modification du flux hémodynamique), type (conventionnel et standard), procédure (intervention iliaque, fémoro-poplitée, tibiale, angioplastie périphérique, thrombectomie artérielle et athérectomie périphérique), indication (artériopathie périphérique et intervention coronarienne), groupe d'âge (gériatrique, adultes et pédiatrique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, établissements de soins, cliniques et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

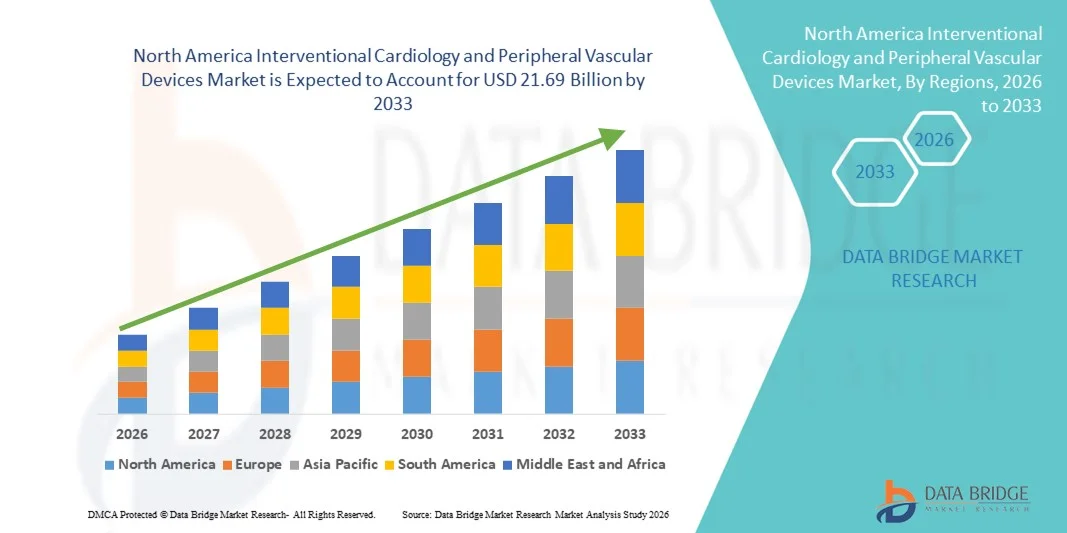

- Le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques était évalué à 11,9 milliards de dollars américains en 2025 et devrait atteindre 21,69 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, le vieillissement de la population et les progrès technologiques constants dans les procédures mini-invasives à travers la région, ce qui conduit à une plus grande adoption des dispositifs interventionnels et vasculaires périphériques de pointe dans les hôpitaux et les cliniques spécialisées.

- De plus, la préférence croissante pour les traitements par cathéter, l'élargissement de la couverture de remboursement et la forte présence des principaux fabricants de dispositifs médicaux font de la cardiologie interventionnelle et des dispositifs vasculaires périphériques des composantes essentielles des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption des produits, stimulant ainsi considérablement la croissance du marché régional.

Analyse du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

- Le marché des dispositifs de cardiologie interventionnelle et vasculaires périphériques, qui comprend des technologies médicales de pointe telles que les ballons d'angioplastie , les stents, les cathéters, les endoprothèses pour la réparation endovasculaire des anévrismes , les filtres de veine cave inférieure , les dispositifs de modification de la plaque, les accessoires et les dispositifs de modification du flux hémodynamique, joue un rôle essentiel dans la prise en charge mini-invasive des maladies artérielles périphériques et des interventions coronaires, tant dans les hôpitaux que dans les centres cardiovasculaires spécialisés. Ce marché repose sur une meilleure précision clinique, une réduction de la durée d'hospitalisation et une amélioration des résultats en matière de rétablissement des patients.

- La demande croissante pour ces dispositifs est principalement alimentée par la forte prévalence des maladies artérielles périphériques et coronariennes, le vieillissement de la population, la préférence grandissante pour les interventions mini-invasives et les progrès technologiques constants des plateformes de dispositifs conventionnels et standard en Amérique du Nord.

- Les États-Unis ont dominé le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques, avec une part de revenus de 78,6 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, des politiques de remboursement favorables et une forte présence de grands fabricants de dispositifs médicaux.

- Le Canada devrait connaître une croissance soutenue au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de la sensibilisation accrue au diagnostic précoce des maladies vasculaires et de l'accès élargi aux options de traitement endovasculaire avancées.

- Le segment des stents a dominé le marché en 2025 avec une part de marché de 34,9 %, grâce à son utilisation intensive dans les maladies artérielles périphériques et les interventions coronaires, soutenue par une innovation continue en matière de conception, de durabilité et d'amélioration des taux de perméabilité à long terme chez les patients adultes et gériatriques.

Portée du rapport et segmentation du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

|

Attributs |

Aperçu du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Progrès technologiques dans les interventions mini-invasives et guidées par l'image

- Une tendance majeure et croissante sur le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques est l'intégration grandissante des technologies d'imagerie avancées, des plateformes d'élution de médicaments et des systèmes mini-invasifs de nouvelle génération dans les hôpitaux et les centres de chirurgie ambulatoire. Cette convergence d'innovations améliore significativement la précision des procédures et les résultats pour les patients.

- Par exemple, les principaux fabricants ont mis sur le marché des stents à élution médicamenteuse de nouvelle génération et des systèmes d'athérectomie avancés conçus pour améliorer la perméabilité vasculaire et réduire les taux de resténose. De même, les endoprothèses modernes utilisées pour la réparation endovasculaire des anévrismes sont conçues pour une flexibilité accrue et une durabilité à long terme, même dans des anatomies complexes.

- L'intégration de technologies dans les dispositifs vasculaires permet d'améliorer leur maniabilité, leur capacité à franchir les lésions et leur compatibilité avec l'imagerie en temps réel, pour des interventions plus précises. Par exemple, certains dispositifs de modification de plaque sont optimisés pour les lésions calcifiées, tandis que les dispositifs avancés de modification du flux hémodynamique assurent une meilleure protection embolique et un meilleur contrôle du flux pendant les interventions. De plus, les capacités de navigation guidée par l'image permettent aux médecins de réaliser des interventions complexes sur les artères iliaques, fémoro-poplitées et tibiales avec une sécurité et une efficacité accrues.

- L'intégration harmonieuse des innovations en matière de dispositifs médicaux aux techniques par cathéter facilite la prise en charge globale des artériopathies périphériques et des interventions coronaires. Grâce à l'utilisation coordonnée des ballons d'angioplastie, des stents, des cathéters et des systèmes de thrombectomie, les cliniciens peuvent proposer des stratégies de traitement personnalisées et minimalement invasives à des populations de patients diversifiées.

- Cette tendance vers des solutions vasculaires plus précises, durables et centrées sur le patient redéfinit en profondeur les normes de pratique clinique en Amérique du Nord. Par conséquent, les entreprises investissent massivement dans la R&D pour développer des dispositifs conventionnels et standard de nouvelle génération, offrant une biocompatibilité, une flexibilité et des performances à long terme améliorées.

- La demande en dispositifs de cardiologie interventionnelle et vasculaires périphériques technologiquement avancés et mini-invasifs croît rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, les professionnels de santé privilégiant de plus en plus la réduction de la durée d'hospitalisation, une convalescence plus rapide et l'amélioration des taux de réussite des interventions.

- De plus, le recours croissant aux salles d'opération hybrides équipées de systèmes d'imagerie avancés facilite les interventions endovasculaires complexes, stimulant ainsi la demande en stents haute performance, dispositifs de thrombectomie et systèmes de protection embolique.

Dynamique du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Conducteur

Augmentation de la charge de morbidité et préférence pour les interventions mini-invasives

- La prévalence croissante des maladies artérielles périphériques et des maladies coronariennes, associée au vieillissement de la population, est un facteur important de la demande accrue en cardiologie interventionnelle et en dispositifs vasculaires périphériques.

- Par exemple, la hausse des taux d'hospitalisation liés aux complications cardiovasculaires a incité les systèmes de santé à développer leurs capacités de traitement par cathéter et à adopter des technologies de pointe en matière d'angioplastie, de pose de stents et d'athérectomie. Ces investissements stratégiques des hôpitaux et des fabricants de dispositifs médicaux devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les patients et les cliniciens privilégient de plus en plus les techniques mini-invasives aux interventions chirurgicales ouvertes, ces dispositifs offrent un risque procédural réduit, des temps de récupération plus courts et des coûts d'hospitalisation globaux inférieurs, ce qui en fait une alternative intéressante à la chirurgie conventionnelle.

- De plus, des cadres de remboursement favorables et une infrastructure de soins de santé solide aux États-Unis et au Canada accélèrent l'adoption de dispositifs vasculaires innovants dans les hôpitaux et les centres de chirurgie ambulatoire.

- La multiplication des centres cardiovasculaires spécialisés et la sensibilisation accrue au diagnostic et au traitement précoces des maladies vasculaires sont des facteurs clés qui stimulent l'utilisation des dispositifs chez les adultes et les personnes âgées. Le recours croissant aux interventions périphériques ambulatoires contribue également à l'expansion globale du marché.

- L'accumulation de preuves cliniques démontrant l'efficacité à long terme des stents à élution médicamenteuse et des dispositifs de modification de la plaque renforce la confiance des médecins et encourage une adoption plus large de ces procédures.

- Les collaborations technologiques entre les fabricants de dispositifs et les établissements de santé favorisent une innovation rapide des produits et accélèrent la commercialisation des systèmes d'intervention vasculaire de nouvelle génération.

Retenue/Défi

Coûts de procédure élevés et exigences réglementaires strictes

- Les préoccupations liées au coût élevé des dispositifs et procédures interventionnels de pointe constituent un obstacle majeur à une plus large diffusion sur le marché, notamment dans les établissements de santé où les coûts sont un facteur déterminant. Ces dispositifs, qui font appel à des technologies et des matériaux sophistiqués, affichent souvent des prix élevés.

- Par exemple, les limitations de remboursement pour certaines interventions périphériques et la variabilité des politiques de couverture d'assurance peuvent restreindre l'accès des patients aux thérapies innovantes basées sur des dispositifs.

- Il est crucial, pour une adoption plus large, de répondre à ces préoccupations en matière de coûts par le biais de modèles de tarification basés sur la valeur, de la production de données cliniques et d'études sur les résultats à long terme. De plus, des processus d'approbation réglementaire rigoureux et des exigences de surveillance post-commercialisation peuvent retarder le lancement de produits et augmenter les coûts de mise en conformité pour les fabricants.

- Bien que les cadres réglementaires garantissent la sécurité et l'efficacité, la complexité des procédures d'approbation des nouvelles plateformes de stents, des dispositifs de modification de la plaque et des systèmes de flux hémodynamique peut allonger les délais de mise sur le marché et augmenter les dépenses de développement.

- Bien que l'innovation technologique continue de progresser, les contraintes budgétaires au sein des établissements de santé et les coûts des équipements peuvent limiter les décisions d'acquisition, en particulier pour les petits établissements.

- Les préoccupations relatives aux complications liées au dispositif, telles que la resténose, la thrombose ou l'embolisation, peuvent influencer le choix du médecin et nécessitent une surveillance continue des performances après la mise sur le marché.

- Surmonter ces défis grâce à des stratégies d'optimisation des coûts, des procédures réglementaires simplifiées, un soutien accru au remboursement et des programmes de formation clinique améliorés sera essentiel pour maintenir une croissance à long terme sur le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques.

Portée du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché est segmenté en fonction du produit, du type, de la procédure, de l'indication, du groupe d'âge, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques est segmenté, selon le type de produit, en ballons d'angioplastie, stents, cathéters, endoprothèses pour la réparation endovasculaire d'anévrismes, filtres de veine cave inférieure (VCI), dispositifs de modification de la plaque, accessoires et dispositifs de modification du flux hémodynamique. Le segment des stents a dominé le marché en 2025, représentant la plus grande part de revenus (34,9 %), grâce à son utilisation intensive dans les interventions coronaires et les procédures relatives aux maladies artérielles périphériques. Les stents sont largement privilégiés en raison de leur efficacité clinique prouvée pour rétablir la perméabilité vasculaire et réduire le risque de resténose, notamment grâce aux progrès des technologies à élution de médicaments. Le soutien important des recommandations cliniques et le volume élevé d'interventions dans les hôpitaux renforcent encore la position dominante de ce segment. L'innovation continue dans les plateformes de stents biorésorbables et de nouvelle génération contribue également à maintenir ce leadership. Enfin, le vieillissement de la population et l'augmentation de la prévalence des maladies cardiovasculaires contribuent à une demande soutenue pour ces produits en Amérique du Nord.

Le segment des dispositifs de modification de la plaque devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence des lésions artérielles fortement calcifiées et l'adoption croissante des interventions d'athérectomie. Ces dispositifs optimisent la préparation de la lésion avant la pose d'un stent, améliorant ainsi les résultats des interventions dans les cas complexes. La préférence croissante pour les thérapies combinées associant ballons et stents accélère encore le développement de ce segment. Les progrès technologiques visant à améliorer la sécurité, la précision et la gestion des débris favorisent également une adoption rapide. La sensibilisation accrue des médecins aux traitements efficaces des lésions calcifiées contribue à cette forte croissance prévue.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs conventionnels et dispositifs standard. Le segment des dispositifs conventionnels a dominé le marché en 2025 grâce à leur utilisation clinique établie de longue date, à des systèmes de remboursement bien définis et à leur large disponibilité dans les établissements de santé. Les dispositifs conventionnels sont considérés comme fiables et rentables, ce qui les rend adaptés aux interventions vasculaires fréquentes. Leur grande compatibilité avec l'infrastructure existante des salles de cathétérisme favorise une utilisation régulière. La familiarité des médecins avec ces dispositifs et la formation approfondie aux procédures associées contribuent à leur adoption. De plus, la robustesse des réseaux d'approvisionnement aux États-Unis et au Canada garantit la disponibilité continue des produits.

Le segment standard devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à l'amélioration continue des produits et des matériaux utilisés, ainsi qu'à une meilleure facilité d'administration. Ces dispositifs sont de plus en plus adaptés aux spécificités anatomiques, ce qui améliore les résultats cliniques. L'augmentation des investissements en R&D et la commercialisation rapide des plateformes de dispositifs améliorées contribuent à l'accélération de la croissance de ce segment. Une flexibilité et une durabilité accrues, ainsi qu'une meilleure compatibilité avec l'imagerie, renforcent la préférence des médecins. L'importance croissante accordée aux stratégies interventionnelles de précision soutient également la demande croissante.

- Par procédure

Selon le type d'intervention, le marché est segmenté en interventions iliaques, fémoro-poplitées, tibiales (sous le genou), angioplastie périphérique, thrombectomie artérielle et athérectomie périphérique. L'angioplastie périphérique dominait le marché en 2025 grâce à sa fréquence élevée et à son caractère mini-invasif. Elle est largement utilisée dans le traitement des artériopathies périphériques, notamment chez les adultes et les personnes âgées. Des délais de récupération plus courts et un taux de complications plus faible qu'avec la chirurgie ouverte expliquent sa préférence dans les hôpitaux et les centres de chirurgie ambulatoire. Les progrès réalisés dans les technologies de ballonnet et l'utilisation de stents en complément contribuent également à l'augmentation du volume d'interventions. Des politiques de remboursement favorables soutiennent par ailleurs la forte performance de ce segment.

Le segment des interventions tibiales (sous le genou) devrait connaître la croissance la plus rapide au cours de la période de prévision, principalement en raison de la prévalence croissante du diabète et de l'augmentation des cas d'ischémie critique des membres. L'intérêt grandissant pour les stratégies de préservation des membres et l'intervention précoce contribue à l'augmentation des taux de traitement dans cette catégorie. Les progrès technologiques réalisés en matière de ballons à profil bas et de stents spécialisés pour les vaisseaux de petit calibre améliorent les taux de réussite. La sensibilisation accrue des cliniciens aux options de traitement avancées contribue également à la croissance de ce segment. Le développement des services de soins vasculaires ambulatoires soutient par ailleurs l'adoption croissante de ces procédures.

- Par indication

Selon l'indication, le marché est segmenté en artériopathie périphérique et intervention coronarienne. Le segment de l'intervention coronarienne a dominé le marché en 2025 en raison de la forte prévalence de la maladie coronarienne et de l'adoption généralisée des procédures d'intervention coronarienne percutanée aux États-Unis. Des recommandations cliniques établies et la large disponibilité de technologies de stents avancées renforcent sa position dominante. Une meilleure information des patients et l'accès à des centres cardiaques spécialisés contribuent également au volume d'interventions. Les progrès technologiques concernant les stents à élution de médicaments améliorent par ailleurs les résultats à long terme. Une prise en charge avantageuse continue de consolider le leadership du marché.

On prévoit que l’artériopathie périphérique connaîtra la croissance la plus rapide entre 2026 et 2033, en raison du vieillissement de la population et de facteurs de risque liés au mode de vie, comme l’obésité et le tabagisme. La multiplication des initiatives de dépistage et l’amélioration des capacités diagnostiques permettent un diagnostic plus précoce. La sensibilisation croissante aux options de traitement minimalement invasives favorise leur acceptation par les patients. L’expansion des infrastructures de santé au Canada contribue également à cette croissance. L’innovation continue dans le domaine des dispositifs d’athérectomie et de thrombectomie renforce encore les perspectives de ce secteur.

- Par groupe d'âge

Le marché est segmenté par groupe d'âge en gériatrie, adultes et pédiatrie. Le segment gériatrique dominait le marché en 2025, les personnes âgées étant plus susceptibles de développer de l'athérosclérose et des complications vasculaires. La dégénérescence vasculaire liée au vieillissement augmente significativement le taux d'interventions au sein de cette population. Le taux d'hospitalisation plus élevé chez les patients âgés contribue également à la demande soutenue. L'allongement de l'espérance de vie en Amérique du Nord continue d'élargir la clientèle cible. Une couverture d'assurance complète pour les personnes âgées soutient également la position dominante de ce segment.

Le segment des adultes devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par l'augmentation de l'incidence des maladies cardiovasculaires liées au mode de vie chez les personnes d'âge moyen. La sensibilisation accrue à la santé et les programmes de dépistage préventif encouragent des interventions plus précoces. Un meilleur accès aux interventions mini-invasives favorise également l'adoption des traitements. Les initiatives de santé au travail et l'élargissement de la couverture d'assurance contribuent également à cette croissance. Les progrès technologiques permettant des interventions ambulatoires plus sûres soutiennent l'expansion du segment des adultes.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, établissements de soins infirmiers, cliniques et autres. Le segment des hôpitaux dominait le marché en 2025 grâce à la disponibilité de laboratoires de cathétérisme avancés et de salles d'opération hybrides. La présence de cardiologues interventionnels qualifiés et d'une infrastructure complète de soins d'urgence renforce cette position dominante. Un flux important de patients et des capacités de prise en charge de cas complexes confortent également ce leadership. Des accords d'approvisionnement solides avec les fabricants de dispositifs garantissent un approvisionnement constant. L'intégration de systèmes d'imagerie avancés contribue également à l'augmentation du volume d'interventions réalisées en milieu hospitalier.

Les centres de chirurgie ambulatoire devraient connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une préférence croissante pour les interventions mini-invasives réalisées en ambulatoire. La maîtrise des coûts et la réduction de la durée d'hospitalisation attirent patients et professionnels de santé. L'optimisation des flux de travail et la prise en charge plus rapide des patients améliorent l'efficacité opérationnelle. L'élargissement de la couverture de remboursement des interventions vasculaires ambulatoires soutient cette croissance. L'augmentation des investissements dans les centres spécialisés en cardiologie contribue également à l'expansion de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché se segmente en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché en 2025, les grands hôpitaux et les systèmes de santé intégrés privilégiant les contrats d'achat direct pour garantir la transparence des prix et la régularité de l'approvisionnement. Les accords d'achat groupé contribuent à réduire le coût global des dispositifs. Des relations étroites entre les fabricants et les hôpitaux améliorent la disponibilité des produits et le service après-vente. Les stratégies d'achat centralisées renforcent encore ce segment. L'engagement direct facilite également l'adoption rapide des nouveaux dispositifs.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'expansion des établissements de santé régionaux et à la demande croissante des petites cliniques et des centres ambulatoires. Les distributeurs offrent des solutions de chaîne d'approvisionnement flexibles et une meilleure couverture régionale. Ils jouent un rôle crucial pour garantir la livraison rapide des produits dans divers contextes de soins. Le nombre croissant de cliniques spécialisées indépendantes soutient également la demande. L'amélioration des capacités logistiques et des systèmes de gestion des stocks contribue à l'expansion de ce segment.

Analyse régionale du marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

- Les États-Unis ont dominé le marché nord-américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques, avec une part de revenus de 78,6 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, des politiques de remboursement favorables et une forte présence de grands fabricants de dispositifs médicaux.

- Les prestataires de soins de santé du pays accordent une grande importance à l'efficacité clinique, à l'amélioration des résultats pour les patients et à la réduction du temps d'hospitalisation permises par les stents de pointe, les ballons d'angioplastie, les cathéters et les dispositifs d'athérectomie, notamment dans les centres cardiaques spécialisés et les établissements de chirurgie ambulatoire.

- Cette adoption généralisée des procédures est également favorisée par des cadres de remboursement avantageux, une population gériatrique en forte croissance, une innovation technologique continue et une forte présence des principaux fabricants de dispositifs médicaux, faisant de la cardiologie interventionnelle et des dispositifs vasculaires périphériques des composantes essentielles des soins cardiovasculaires modernes, tant à l'hôpital qu'en ambulatoire.

Aperçu du marché américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché américain des dispositifs de cardiologie interventionnelle et vasculaires périphériques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies coronariennes et artérielles périphériques, ainsi que par l'adoption croissante des procédures mini-invasives. Les établissements de santé privilégient de plus en plus les stents de pointe, les ballons d'angioplastie, les cathéters et les systèmes d'athérectomie afin d'améliorer le taux de réussite des interventions et de réduire la durée d'hospitalisation. La préférence grandissante pour les interventions par cathéter par rapport à la chirurgie ouverte, associée à des systèmes de remboursement avantageux, stimule davantage la croissance du marché. Par ailleurs, l'innovation technologique continue et la forte présence des principaux fabricants de dispositifs médicaux contribuent significativement à l'expansion des interventions vasculaires dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché canadien des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché canadien des dispositifs de cardiologie interventionnelle et vasculaires périphériques devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet de l'augmentation de la prévalence des maladies cardiovasculaires et des dépenses de santé. Le vieillissement de la population et l'accès accru aux traitements endovasculaires de pointe favorisent l'adoption de ces dispositifs dans les principales provinces. Les systèmes de santé canadiens intègrent de plus en plus les interventions vasculaires mini-invasives afin d'améliorer les résultats pour les patients et de réduire les coûts des traitements à long terme. La présence d'hôpitaux bien établis et de centres cardiaques spécialisés, ainsi qu'une meilleure sensibilisation à l'importance du diagnostic précoce et de l'intervention rapide, contribuent également à la croissance du marché.

Aperçu du marché mexicain des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché mexicain des dispositifs de cardiologie interventionnelle et vasculaires périphériques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'amélioration des infrastructures de santé et l'augmentation de l'incidence des maladies cardiovasculaires liées au mode de vie. L'accroissement des investissements dans la modernisation des hôpitaux et des laboratoires de cathétérisme favorise l'adoption des angioplasties, des poses de stents et des thrombectomies. La sensibilisation croissante aux options de traitement mini-invasives et le développement des établissements de santé privés stimulent la demande en dispositifs vasculaires de pointe. Par ailleurs, les initiatives gouvernementales de soutien visant à renforcer les services de soins cardiovasculaires devraient contribuer à une croissance soutenue du marché.

Part de marché en Amérique du Nord des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le secteur des dispositifs de cardiologie interventionnelle et vasculaires périphériques en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Cordis Corporation (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Cook (États-Unis)

- Teleflex Incorporated (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Edwards Lifesciences Corporation (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Getinge AB (Suède)

- LeMaitre Vascular, Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- Control Medical Technology, LLC (États-Unis)

- Walk Vascular, LLC (États-Unis)

- Transit Scientific, Inc. (États-Unis)

Quels sont les développements récents sur le marché nord-américain de la cardiologie interventionnelle et des dispositifs vasculaires périphériques ?

- En novembre 2025, Vesalio a reçu deux autorisations 510(k) de la FDA aux États-Unis pour sa gamme élargie de dispositifs d'aspiration utilisés dans les applications périphériques et neurovasculaires, élargissant ainsi les outils disponibles pour l'élimination des caillots et les interventions vasculaires.

- En octobre 2025, Orchestra BioMed a annoncé l'inclusion des premiers patients dans son essai pivot américain IDE (essai Virtue) portant sur le ballonnet Virtue® Sirolimus AngioInfusion™, un système expérimental différencié visant à améliorer les résultats en cas de resténose intra-stent coronaire et de maladie des petits vaisseaux.

- En juillet 2025, Medtronic a élargi son portefeuille de dispositifs périphériques aux États-Unis en finalisant un accord de distribution exclusif pour la vente de nouveaux guides périphériques en acier inoxydable (F-14 et F-18) conçus pour l'accès radial lors d'interventions sur les membres inférieurs.

- En mars 2025, Boston Scientific a reçu l'approbation de la FDA pour son ballonnet enrobé de médicament (DCB) destiné au traitement de la resténose intra-stent coronaire, offrant ainsi aux cliniciens une nouvelle option thérapeutique pour améliorer les résultats chez les patients atteints de maladie coronarienne.

- En janvier 2024, AngioDynamics a annoncé l'autorisation de mise sur le marché (510(k)) de la FDA pour son cathéter d'accès radial Auryon XL. Ce cathéter long, basé sur la technologie laser, est conçu pour traiter l'artériopathie oblitérante des membres inférieurs (AOMI) par voie radiale, élargissant ainsi les options d'intervention mini-invasive et améliorant potentiellement la mobilité et la convalescence des patients.

- En juin 2025, la FDA (Food and Drug Administration) américaine a accordé une autorisation de mise sur le marché (de novo) au système de stent périphérique récupérable Spur de Reflow Medical, conçu pour le traitement des artériopathies infrapoplitées. Ce système est le premier stent périphérique à structure récupérable permettant d'augmenter le diamètre luminal aigu et de modifier la compliance de la lésion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.